Panoramica del Mercato

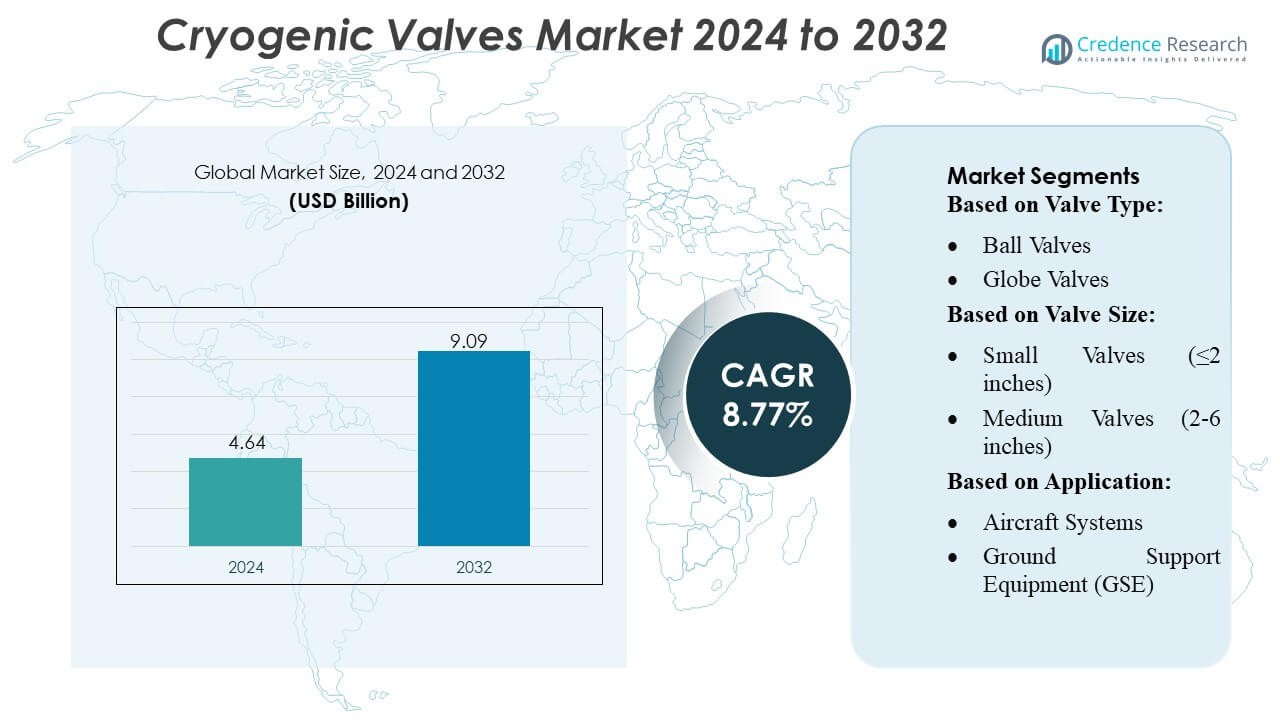

La dimensione del mercato delle valvole criogeniche è stata valutata a 4,64 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,09 miliardi di USD entro il 2032, con un CAGR dell’8,77% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Valvole Criogeniche 2024 |

4,64 Miliardi di USD |

| Valvole Criogeniche, CAGR |

8,77% |

| Dimensione del Mercato delle Valvole Criogeniche 2032 |

9,09 Miliardi di USD |

Il mercato delle valvole criogeniche presenta un forte panorama competitivo modellato da produttori affermati a livello globale che si concentrano su tecnologie di tenuta avanzate, lavorazioni di alta precisione e prestazioni robuste in ambienti a bassissime temperature. Le aziende investono continuamente in automazione, monitoraggio digitale e innovazione dei materiali per migliorare l’affidabilità per applicazioni di GNL, idrogeno, aerospaziale e gas industriali. Partnership strategiche con appaltatori EPC e sviluppatori energetici rafforzano ulteriormente la loro presenza sul mercato. L’Asia-Pacifico guida il mercato globale con una quota stimata del 32-34%, trainata dalla rapida industrializzazione, dall’espansione delle infrastrutture di importazione di GNL e dai significativi progressi nei programmi spaziali e di energia a idrogeno che aumentano la domanda a lungo termine di soluzioni per valvole criogeniche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle valvole criogeniche è stato valutato a 4,64 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,09 miliardi di USD entro il 2032, registrando un CAGR dell’8,77% durante il periodo di previsione.

- I forti driver di mercato includono il crescente commercio di GNL, l’espansione delle infrastrutture per l’idrogeno e l’aumento dell’uso di gas criogenici in applicazioni aerospaziali, manifatturiere industriali ed energetiche.

- I principali trend di mercato coinvolgono la rapida adozione di sistemi di monitoraggio delle valvole intelligenti, l’integrazione di controlli digitali e la crescente domanda di leghe leggere e materiali di tenuta avanzati.

- L’attività competitiva rimane intensa poiché i produttori globali investono in automazione, lavorazioni di precisione e partnership EPC, mentre le restrizioni includono alti costi di produzione, requisiti di certificazione rigorosi e sfide tecniche nel raggiungere la tenuta zero a temperature ultrabasse.

- L’Asia-Pacifico guida il mercato con una quota regionale del 32-34%, mentre le piccole dimensioni delle valvole (≤2 pollici) detengono la quota di segmento più grande grazie all’uso diffuso nei sistemi aerospaziali, nella distribuzione di gas industriali e nelle applicazioni compatte di GNL.

Analisi della Segmentazione del Mercato:

Per Tipo di Valvola

Le valvole a sfera dominano il mercato delle valvole criogeniche con una quota stimata del 32-34%, trainate dalla loro capacità di chiusura ermetica, dai bassi requisiti di coppia e dalla forte idoneità per il trasferimento, lo stoccaggio e i sistemi di rifornimento aerospaziale di GNL. Il loro design a quarto di giro migliora l’efficienza operativa in condizioni di temperature estremamente basse, rendendole preferite in ambienti di servizio continuo. Le valvole a globo e a saracinesca seguono, supportate dall’uso estensivo nelle funzioni di regolazione e isolamento nei sistemi di gas industriali e propulsione spaziale. Le valvole di ritegno e a farfalla guadagnano trazione nei ruoli di controllo del flusso secondario, mentre i tipi di valvole speciali servono applicazioni di nicchia a bassa perdita e ultra-alta purezza.

- Ad esempio, le valvole a sfera criogeniche di Parker Hannifin (sotto la linea “Bestobell”) sono progettate per essere circa il 30% più leggere rispetto alle valvole a sfera a passaggio totale equivalenti, riducendo il carico sui tubi e facilitando un’installazione più semplice negli impianti di gestione del GNL o del gas.

Per Dimensione della Valvola

Le valvole piccole (≤2 pollici) detengono la posizione dominante con una quota di mercato del 38-40%, supportata dalla loro ampia integrazione in assemblaggi aerospaziali di precisione, linee di trasferimento criogenico, laboratori di ricerca e sistemi di distribuzione GNL compatti. La loro costruzione leggera, alta affidabilità e facilità di installazione guidano l’adozione in applicazioni che richiedono attuazione rapida e regolazione stretta del flusso. Le valvole di medie dimensioni (2-6 pollici) mostrano una domanda costante nella distribuzione di gas industriale di media scala, mentre le valvole grandi (6-12 pollici) ed extra-grandi (>12 pollici) si rivolgono a terminali GNL, serbatoi di stoccaggio e piattaforme di difesa pesanti dove è essenziale una grande capacità di flusso.

- Ad esempio, la serie di valvole a sfera criogeniche di Habonim, come la “C28”, supporta diametri da ¼ di pollice (DN8) fino a 8 pollici (DN200), coprendo il dominio delle valvole piccole, con temperature nominali da –269 °C fino a +200 °C e classe di pressione fino a ANSI Class 2500 (414 bar / 6000 psi) sotto piena certificazione.

Per Applicazione

La produzione e il collaudo aerospaziale emergono come l’applicazione principale con una quota del 30-32%, guidata dall’uso estensivo di valvole criogeniche nei test di propulsione dei razzi, nei sistemi di alimentazione degli stadi superiori, nei moduli di test delle perdite e nella gestione di ossigeno liquido (LOX) e idrogeno liquido (LH2) ad alta purezza. Il segmento beneficia dell’aumento delle attività di lancio spaziale, degli investimenti privati nei voli spaziali e dell’espansione delle infrastrutture di test criogenici. I sistemi aeronautici e GSE contribuiscono significativamente grazie alla loro dipendenza dalla gestione del carburante a bassa temperatura e dai sistemi di controllo ambientale, mentre le applicazioni di difesa e militari sfruttano le valvole criogeniche per la propulsione dei missili, le piattaforme di sorveglianza e le reti strategiche di stoccaggio del carburante.

Principali Fattori di Crescita

1. Aumento del Commercio di GNL e Espansione delle Infrastrutture

Il consumo globale di GNL continua ad accelerare mentre i paesi si spostano verso energie più pulite, stimolando investimenti sostanziali in impianti di liquefazione, terminali di rigassificazione e reti di stoccaggio criogenico. Questa espansione aumenta significativamente la domanda di valvole criogeniche ad alte prestazioni che possono resistere a temperature estreme garantendo un funzionamento a tenuta stagna. I grandi vettori di GNL, le unità di stoccaggio galleggianti e le reti di distribuzione del gas cittadino si affidano fortemente a valvole a sfera, a saracinesca e di ritegno progettate per ambienti ad alto flusso e sicurezza critica. La crescita del commercio transfrontaliero di GNL rafforza ulteriormente l’adozione a lungo termine nei settori marittimo, industriale e dei servizi pubblici.

- Ad esempio, la valvola a sfera criogenica McCANNA di Flowserve è progettata per funzionare fino a –196 °C (–320 °F), rendendola adatta per applicazioni di liquefazione, trasporto e rigassificazione di GNL, inclusi vettori, stoccaggio e impianti di rigassificazione.

2. Crescente Esplorazione Spaziale e Attività di Lancio di Satelliti

Rapidi progressi nei voli spaziali commerciali, nel dispiegamento di satelliti e nelle tecnologie di propulsione dei razzi aumentano notevolmente la necessità di valvole criogeniche utilizzate nella gestione di ossigeno liquido, idrogeno liquido e altri propellenti a bassissima temperatura. I produttori aerospaziali e le strutture di test richiedono valvole altamente affidabili e progettate con precisione per supportare il carico di carburante, le attrezzature di supporto a terra, i sistemi di accensione dei motori e i banchi di prova ad alta pressione. Con le agenzie spaziali private che aumentano le frequenze di lancio e i paesi emergenti che investono nelle missioni spaziali, la domanda di valvole criogeniche con controllo di flusso preciso, bassa perdita e robusta tolleranza ai guasti continua a crescere.

- Ad esempio, le piccole valvole criogeniche in acciaio forgiato di Velan (sia di tipo a globo che a saracinesca) coprono una gamma di dimensioni da NPS ¼ a 2 (DN 8–50) e supportano classi di pressione da ASME 150 fino a 2500, permettendo loro di operare in condizioni di servizio criogenico ad alta pressione spesso richieste per lo stoccaggio e il trasferimento di idrogeno o ossigeno liquido.

3. Adozione Crescente di Gas Industriali nella Produzione

Industrie come chimica, trasformazione alimentare, farmaceutica, elettronica e metallurgia dipendono sempre più dai gas criogenici come azoto, ossigeno e argon per operazioni di raffreddamento, conservazione e atmosfera controllata. Questa tendenza alimenta una domanda sostenuta di valvole criogeniche che garantiscono un contenimento sicuro e una regolazione precisa dei gas a bassa temperatura attraverso tubazioni, serbatoi di trasporto e stoccaggio in loco. Il passaggio verso l’automazione e il monitoraggio remoto supporta ulteriormente l’adozione di progetti di valvole avanzate con maggiore durata, materiali di tenuta migliori e compatibilità con applicazioni ad alta purezza, rafforzando la crescita del mercato nei settori industriali e commerciali.

Tendenze e Opportunità Chiave

1. Crescente Integrazione di Sistemi di Valvole Criogeniche Intelligenti e Automatizzate

La digitalizzazione nei settori energetico, aerospaziale e industriale sta creando forti opportunità per valvole criogeniche intelligenti dotate di sensori, attuatori automatizzati e diagnostica in tempo reale. Questi sistemi migliorano la sicurezza operativa, rilevano perdite precoci, supportano la manutenzione predittiva e si integrano perfettamente con piattaforme di monitoraggio basate su SCADA e IoT. Poiché gli utenti finali danno priorità all’efficienza e all’affidabilità, le opportunità stanno crescendo per i produttori che offrono valvole con elettronica integrata, capacità di operazione remota e meccanismi di controllo auto-regolanti. L’adozione è particolarmente forte nei terminali GNL, nei laboratori criogenici e nelle strutture di test aerospaziali che cercano un’intelligenza operativa avanzata.

- Ad esempio, BAC offre valvole a sfera criogeniche valutate fino a –196 °C (–320 °F), in grado di gestire GNL / GPL / gas criogenici con design a passaggio totale o ridotto.

2. Espansione dell’Economia dell’Idrogeno e Applicazioni di Carburanti Criogenici

Gli investimenti crescenti nella produzione di idrogeno verde, nelle infrastrutture di rifornimento e nella mobilità a idrogeno creano significative opportunità per valvole a bassissima temperatura in grado di gestire l’idrogeno liquido (LH2). Man mano che i paesi stabiliscono corridoi dell’idrogeno, stazioni di rifornimento e strutture di stoccaggio su larga scala, la domanda di valvole criogeniche ad alta integrità aumenta nel trasporto, nell’uso industriale e nella generazione di energia. I rigorosi requisiti di sicurezza dell’idrogeno guidano l’adozione di valvole con tenuta superiore, materiali a bassa permeazione e attuazione di precisione. Questo ecosistema energetico emergente posiziona i produttori di valvole criogeniche per beneficiare di una crescita a lungo termine legata alla decarbonizzazione globale.

- Ad esempio, Powell Valves produce valvole criogeniche valutate per temperature di servizio fino a –423 °F (–253 °C). Questo intervallo di temperatura è rilevante per la gestione dell’idrogeno liquido (LH2), e l’azienda offre queste valvole in un’ampia gamma di dimensioni da ½” fino a 60″ di diametro del tubo.

3. Aumento dell’Uso di Leghe Leggere e Avanzate nella Produzione di Valvole

Un cambiamento verso materiali leggeri e resistenti alla corrosione come acciaio inossidabile, leghe di alluminio e superleghe a base di nichel sta creando nuove opportunità nelle applicazioni aerospaziali e GNL. Questi materiali avanzati riducono il peso delle valvole, migliorano la durata e aumentano la resistenza agli shock termici, rendendoli ideali per ambienti criogenici. I produttori investono sempre più in lavorazioni migliorate, produzione additiva e tecnologie di rivestimento avanzate per produrre componenti ad alta affidabilità. Questa tendenza supporta un’adozione più ampia in sistemi aeronautici compatti, veicoli spaziali e sistemi di trasporto gas portatili dove peso e stabilità termica sono fattori critici di prestazione.

Sfide Chiave

1. Alto Costo dei Materiali, Test e Certificazione

Le valvole criogeniche richiedono materiali di alta qualità, lavorazioni di precisione e test di qualità rigorosi per garantire un funzionamento sicuro a temperature ultrabasse. Questi processi aumentano significativamente i costi di produzione, in particolare per le valvole utilizzate nell’aerospazio, nel trasporto di GNL e nei sistemi a idrogeno dove la tolleranza ai guasti è estremamente bassa. La conformità a standard rigorosi—come ISO, API e certificazioni specifiche per l’aerospazio—aumenta ulteriormente le spese e la complessità. Queste pressioni sui costi sfidano i produttori piccoli e medi, limitando l’adozione in mercati sensibili ai costi, specialmente nelle regioni in via di sviluppo con vincoli di budget per infrastrutture criogeniche.

2. Complessità Tecnica e Rischio di Perdite in Condizioni Estreme

Raggiungere prestazioni a tenuta zero e affidabilità a lungo termine in ambienti criogenici rimane una sfida importante a causa della contrazione termica, del rapido ciclo di temperatura e del degrado delle guarnizioni a −196°C e inferiori. Anche piccoli difetti di progettazione possono portare a guasti operativi, pericoli per la sicurezza e costosi tempi di inattività. Mantenere l’integrità delle valvole per fluidi criogenici ad alta pressione come GNL e LH2 richiede tecnologie di tenuta avanzate, assemblaggio preciso e selezione robusta dei materiali. Queste complessità tecniche aumentano i rischi di guasto, richiedono competenze specializzate e necessitano di continui investimenti in R&S per soddisfare i requisiti applicativi in evoluzione.

Analisi Regionale

Nord America

Il Nord America detiene circa 33–35% del mercato delle valvole criogeniche, supportato da una solida infrastruttura LNG, programmi aerospaziali avanzati e iniziative in espansione per lo sviluppo dell’idrogeno. Gli Stati Uniti guidano l’adozione attraverso investimenti estensivi in terminali di esportazione LNG, impianti di produzione di gas industriali e operazioni di lancio spaziale guidate dalla NASA e da aziende spaziali commerciali. La base petrolchimica matura della regione e la crescente domanda di azoto liquido e ossigeno nei settori sanitario, elettronico e alimentare rafforzano ulteriormente la crescita del mercato. Standard di sicurezza rigorosi, capacità di produzione di valvole robuste e l’aumento dell’adozione di tecnologie di valvole automatizzate migliorano il posizionamento competitivo della regione nelle applicazioni criogeniche ad alte prestazioni.

Europa

L’Europa rappresenta quasi il 28–30% della quota di mercato globale, guidata da una forte attività nei gas industriali, nei programmi di esplorazione spaziale e dalla leadership della regione nell’economia dell’idrogeno. Paesi come Germania, Francia, Regno Unito e Paesi Bassi investono pesantemente nello stoccaggio criogenico, nella produzione di idrogeno verde e nelle infrastrutture di importazione LNG. I programmi di propulsione e test dell’Agenzia Spaziale Europea contribuiscono a una domanda costante di valvole progettate con precisione, capaci di prestazioni a temperature ultra-basse. L’enfasi normativa sulla transizione energetica e la riduzione del carbonio accelera l’adozione di valvole criogeniche compatibili con l’idrogeno, mentre la crescita nei settori farmaceutico e della conservazione alimentare supporta ulteriormente l’espansione del mercato regionale.

Asia-Pacifico

L’Asia-Pacifico guida lo slancio di crescita e detiene una quota del 32–34%, trainata da una rapida industrializzazione, dall’espansione delle importazioni LNG e dai progressi aerospaziali in Cina, Giappone, India e Corea del Sud. Gli investimenti su larga scala della regione in petrolchimici, produzione di elettronica e logistica della catena del freddo aumentano significativamente la domanda di valvole criogeniche utilizzate nella gestione di ossigeno, azoto e argon. Le iniziative di esplorazione spaziale in espansione della Cina e i forti programmi di mobilità dell’idrogeno del Giappone accelerano ulteriormente l’adozione. Il crescente consumo di LNG, l’uso di gas industriali guidato dall’urbanizzazione e la crescente presenza di produttori globali di valvole rafforzano la posizione dell’Asia-Pacifico come mercato in più rapida crescita per sistemi di valvole criogeniche ad alta capacità e precisione.

America Latina

L’America Latina rappresenta circa il 6–8% del mercato, supportata dall’aumento delle attività di importazione LNG, dall’espansione dell’uso di gas industriali e dai progetti dimostrativi emergenti sull’idrogeno. Brasile, Messico e Argentina guidano l’adozione grazie alla crescente domanda di azoto e ossigeno nei settori chimico, siderurgico, sanitario e alimentare. Lo sviluppo di terminali LNG e le iniziative per energie più pulite creano nuove opportunità per le valvole criogeniche nel trasporto marittimo e negli impianti di rigassificazione. Sebbene il settore aerospaziale della regione sia relativamente più piccolo, il crescente coinvolgimento nell’integrazione e nei test satellitari supporta una domanda di nicchia. La modernizzazione normativa e l’aumento degli investimenti esteri continuano a rafforzare la penetrazione del mercato nelle principali economie.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 5–7%, principalmente guidata da progetti di liquefazione di GNL, produzione di gas industriali e iniziative crescenti nell’economia dell’idrogeno nei paesi del Golfo. Gli Emirati Arabi Uniti, il Qatar e l’Arabia Saudita investono pesantemente in infrastrutture criogeniche per le esportazioni di GNL e le emergenti catene di approvvigionamento di idrogeno verde, generando una domanda significativa di valvole ad alte prestazioni. L’adozione in Africa è supportata dalla crescente richiesta di ossigeno medico, dall’espansione dell’industria mineraria e dallo sviluppo graduale della generazione di energia basata su GNL. Sebbene le applicazioni aerospaziali rimangano limitate, l’aumento dell’industrializzazione e le iniziative di diversificazione energetica espandono progressivamente il ruolo della regione nel mercato globale delle valvole criogeniche.

Segmentazioni di Mercato:

Per Tipo di Valvola:

- Valvole a Sfera

- Valvole a Globo

Per Dimensione della Valvola:

- Valvole Piccole (≤2 pollici)

- Valvole Medie (2-6 pollici)

Per Applicazione:

- Sistemi Aeronautici

- Apparecchiature di Supporto a Terra (GSE)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato delle Valvole Criogeniche include attori principali come Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co., e Bray International, Inc. Il Mercato delle Valvole Criogeniche è definito da un mix di produttori globali di valvole, aziende specializzate in ingegneria criogenica e fornitori di tecnologia emergente focalizzati sul controllo del flusso ad alte prestazioni per applicazioni a bassissime temperature. I concorrenti si differenziano investendo in materiali di tenuta avanzati, capacità di lavorazione di precisione e test criogenici rigorosi per garantire affidabilità in ambienti di GNL, gas industriali, idrogeno, aerospaziale e difesa. Gli attori del mercato enfatizzano l’innovazione nell’azionamento automatizzato, nel monitoraggio digitale e nella diagnostica delle valvole abilitata all’IoT per supportare la manutenzione predittiva e migliorare la sicurezza. Molte aziende stanno espandendo le impronte produttive vicino ai terminali di GNL e ai centri di gas industriali, consentendo consegne più rapide e una personalizzazione migliorata. Le partnership strategiche con appaltatori EPC, agenzie spaziali e sviluppatori di infrastrutture per l’idrogeno rafforzano le posizioni di mercato. La spinta verso leghe più leggere, una migliore resistenza alla corrosione e la compatibilità con l’idrogeno liquido apre nuove opportunità, mentre le severe certificazioni di prestazione e le crescenti aspettative dei clienti continuano a intensificare la competizione nei mercati globali e regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Sviluppi Recenti

- Nel settembre 2025, Ohio Valve Company apre la sede mondiale delle valvole a Houston, con l’obiettivo di essere un hub globale per l’innovazione, l’eccellenza operativa e la leadership nel settore della produzione di valvole.

- Nel giugno 2025, KITZ Corporation è stata incaricata dello sviluppo di valvole cruciali per il supporto vitale degli astronauti nel modulo di abitazione internazionale (I-Hab). Questo contratto evidenzia l’esperienza di KITZ Corporation nelle applicazioni di valvole criogeniche per l’esplorazione spaziale.

- Nel gennaio 2025, InflowControl ha lanciato la Gas Autonomous Inflow Control Valve (Gas AICV), la prima valvola di controllo del flusso autonoma progettata specificamente per i giacimenti di gas. Questa tecnologia mira a migliorare l’efficienza della produzione di gas impedendo automaticamente all’acqua di entrare nel percorso del flusso quando si verifica una penetrazione d’acqua, consentendo al contempo il flusso continuo di gas e condensato.

- Nel gennaio 2025, Baker Hughes ha vinto un contratto da Bechtel per fornire attrezzature tecnologiche per il gas, inclusi otto compressori principali di refrigerazione, per due treni di liquefazione per un totale di 11 MTPA in Louisiana.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Valvola, Dimensione della Valvola, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente con la crescita delle infrastrutture LNG attraverso impianti di importazione, esportazione e stoccaggio.

- L’adozione di valvole criogeniche aumenterà con l’accelerazione degli investimenti nella produzione, trasporto e reti di rifornimento di idrogeno.

- I programmi aerospaziali e di esplorazione spaziale aumenteranno la domanda di valvole ad alta precisione per la gestione di ossigeno liquido e idrogeno liquido.

- I produttori si concentreranno su sistemi di valvole intelligenti e automatizzati dotati di sensori e capacità di monitoraggio digitale.

- L’innovazione nei materiali avanzerà, con leghe leggere e tecnologie di sigillatura migliorate che troveranno un uso più ampio.

- Il consumo di gas industriale nei settori chimico, sanitario ed elettronico continuerà a rafforzare la domanda di valvole a lungo termine.

- Le economie emergenti investiranno di più nello stoccaggio e distribuzione criogenica, ampliando le opportunità di mercato regionali.

- Gli obiettivi di sostenibilità guideranno l’adozione di valvole a risparmio energetico con minore dispersione e migliorate prestazioni termiche.

- Le partnership tra produttori di valvole, appaltatori EPC e sviluppatori energetici si intensificheranno per progetti su larga scala.

- L’enfasi normativa su standard di sicurezza e prestazioni spingerà i produttori verso test e certificazioni più rigorosi.