Mercato delle Valvole in Pericardio Bovino

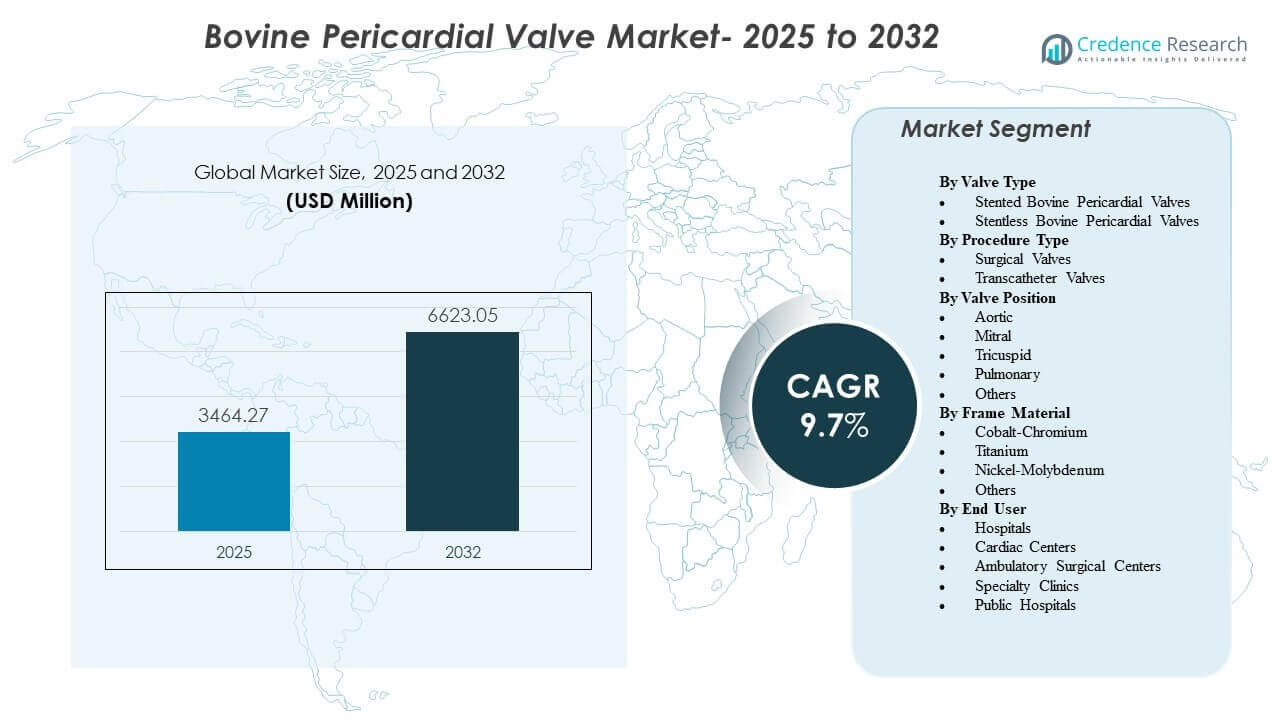

La dimensione del mercato globale delle Valvole in Pericardio Bovino è stata stimata a 3464,27 milioni di USD nel 2025 e si prevede che raggiungerà i 6623,05 milioni di USD entro il 2032, crescendo a un CAGR del 9,7% dal 2025 al 2032. La domanda è influenzata dall’aumento dei volumi delle procedure cardiache strutturali e da un continuo spostamento verso la sostituzione della valvola bioprotesica nei pazienti in cui l’evitamento a lungo termine dell’anticoagulazione è clinicamente preferito. L’adozione è anche supportata dalla standardizzazione delle procedure tra i team cardiaci, migliorando la gestione peri-procedurale e la disponibilità più ampia di piattaforme chirurgiche e a catetere nei sistemi sanitari maturi ed emergenti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Dispositivi per Cavità Buccale 2025 |

2.795,05 milioni di USD |

| Mercato dei Dispositivi per Cavità Buccale, CAGR |

6,8% |

| Dimensione del Mercato dei Dispositivi per Cavità Buccale 2032 |

4.429,85 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato globale delle Valvole in Pericardio Bovino si espanderà da 3464,27 milioni di USD nel 2025 a 6623,05 milioni di USD entro il 2032, riflettendo un CAGR del 9,7% nel periodo 2025–2032.

- Le valvole in pericardio bovino con stent hanno rappresentato la quota maggiore del 68,9% nel 2025, riflettendo una continua preferenza per dimensioni prevedibili e flussi di lavoro di impianto semplificati.

- Le valvole chirurgiche hanno detenuto una quota del 55,2% nel 2025, indicando che le procedure aperte rimangono un fattore chiave di volume nonostante l’adozione accelerata del transcatetere.

- La posizione aortica ha rappresentato una quota del 71,0% nel 2025, supportata da una maggiore prevalenza della malattia e percorsi di cura consolidati per la gestione della stenosi aortica.

- Il Nord America ha contribuito al 39,6% delle entrate del 2025, con l’Europa al 25,4% e l’Asia Pacifico al 23,7%, evidenziando una concentrazione nei sistemi ad alta procedura e alta spesa con una rapida crescita in Asia.

Analisi del Segmento

Le valvole in pericardio bovino sono sempre più selezionate dove i clinici danno priorità alle prestazioni bioprotesiche, alla familiarità operativa e ai flussi di lavoro di impianto scalabili attraverso percorsi chirurgici e basati su catetere. Il processo decisionale è influenzato dall’anatomia, dalle considerazioni sulla gestione a vita (inclusa la pianificazione della reintervento) e dalle capacità del sito di cura, che insieme modellano l’adozione tra tipi di valvole, posizioni e materiali del telaio. Le dinamiche di acquisto riflettono anche le preferenze istituzionali per piattaforme supportate da solide evidenze cliniche, dimensioni prevedibili e disponibilità di fornitura stabile.

Il progresso tecnologico è più visibile nei sistemi di consegna, nell’ingegneria del telaio e nelle strategie di gestione dei tessuti che mirano a migliorare la capacità di impianto, la sigillatura e i risultati di follow-up. A livello dei fornitori, la standardizzazione dei protocolli procedurali supporta un accesso e un flusso più ampi, e incoraggia l’adozione oltre i centri terziari man mano che la formazione e l’infrastruttura si espandono. A livello geografico, l’espansione del mercato è supportata dall’aumento della diagnosi e del rinvio per malattie cardiache strutturali, dalla crescente capacità procedurale e dall’accesso sempre più ampio a cure cardiache specialistiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti sul Tipo di Valvola

Le Valvole Pericardiche Bovini Stentate hanno rappresentato la quota maggiore del 68,9% nel 2025. I design stentati rimangono preferiti nei percorsi clinici di routine grazie al comportamento di ancoraggio prevedibile e alla coerenza delle dimensioni su un’ampia gamma di anatomie. Una maggiore familiarità procedurale e pratiche di inventario consolidate supportano anche l’adozione nei centri ad alto volume. Le piattaforme stentate si allineano tipicamente bene con i flussi di lavoro peri-procedurali standardizzati e consentono curve di apprendimento più rapide per i programmi in espansione.

Approfondimenti sul Tipo di Procedura

Le Valvole Chirurgiche hanno rappresentato la quota maggiore del 55,2% nel 2025. L’impianto chirurgico continua a essere leader perché una parte significativa dei pazienti richiede procedure aperte a causa dell’anatomia, di interventi cardiaci concomitanti o dell’idoneità clinica. I percorsi chirurgici beneficiano anche di infrastrutture ospedaliere consolidate e reti di rinvio stabilite. Allo stesso tempo, la pianificazione procedurale e le considerazioni sulla gestione a lungo termine mantengono la selezione delle valvole chirurgiche rilevante anche con l’espansione dei volumi transcatetere.

Approfondimenti sulla Posizione della Valvola

L’Aorta ha rappresentato la quota maggiore del 71,0% nel 2025. La malattia della valvola aortica contribuisce a un ampio pool procedurale, supportato da percorsi di screening e rinvio maturi e algoritmi di trattamento standardizzati. La disponibilità della piattaforma sia per approcci chirurgici che transcatetere rafforza ulteriormente il dominio aortico. Rispetto ad altre posizioni, la sostituzione aortica beneficia di una maggiore familiarità dei clinici, criteri di imaging semplificati e protocolli clinici ben consolidati.

Approfondimenti sul Materiale del Telaio

Il Cobalto-Cromo ha rappresentato la quota maggiore del 43,1% nel 2025. Il cobalto-cromo rimane ampiamente utilizzato grazie alle comprovate caratteristiche strutturali, alla maturità produttiva consolidata e all’ampia incorporazione su piattaforme valvolari legacy e attuali. Le preferenze di approvvigionamento favoriscono anche materiali con storie di prestazioni consolidate e catene di fornitura stabili. L’ingegneria del telaio rimane un differenziatore chiave, e la selezione delle leghe è sempre più abbinata a caratteristiche di design destinate a supportare la sigillatura, la capacità di consegna e le prestazioni a lungo termine della valvola.

Approfondimenti sugli Utenti Finali

Gli Ospedali hanno rappresentato la quota maggiore del 82,4% nel 2025. Gli ospedali rimangono l’ambiente principale perché concentrano il modello del team cardiologico, le risorse di imaging, la capacità di terapia intensiva e il supporto multidisciplinare necessari per la sostituzione complessa delle valvole. Gli ospedali gestiscono anche pazienti con maggiore acuità e procedure combinate che richiedono un’infrastruttura peri-operatoria più ampia. Mentre i centri cardiaci specializzati stanno espandendo la capacità, gli ospedali continuano a dominare l’approvvigionamento grazie a budget centralizzati, formulari standardizzati e un flusso procedurale più elevato.

Fattori Trainanti del Mercato delle Valvole in Pericardio Bovino

Aumento dei volumi delle procedure strutturali cardiache e demografia in invecchiamento

L’aumento della prevalenza delle malattie valvolari degenerative sostiene una crescita costante nella domanda di valvole in pericardio bovino. Con il miglioramento dello screening e la maturazione dei percorsi di riferimento, più pazienti entrano nei programmi di sostituzione valvolare definitiva. Una maggiore capacità procedurale tra i team di chirurgia cardiaca e cardiologia interventistica aumenta i volumi indirizzabili. L’attenzione istituzionale sulla produttività e sui risultati clinici rafforza l’approvvigionamento di piattaforme che supportano l’impianto standardizzato e le prestazioni costanti.

Preferenza clinica per percorsi bioprotesici in pazienti idonei

Le valvole bioprotesiche rimangono clinicamente attraenti dove l’evitamento dell’anticoagulazione a lungo termine è importante e dove le considerazioni sulla qualità della vita influenzano la scelta della terapia. I modelli di pratica si allineano sempre più con la selezione basata su prove, in base all’anatomia, all’età e alla strategia di gestione a lungo termine. La familiarità dei fornitori con il comportamento del tessuto pericardico supporta l’adozione continua nei flussi di lavoro aortici di routine. La selezione dei dispositivi è guidata anche dalla maturità della piattaforma, dalla profondità delle prove e dalle aspettative di gestione post-procedura.

- Ad esempio, Edwards ha riportato dati a otto anni per la sua piattaforma di tessuto RESILIA in uno studio su 947 pazienti che mostrava il 99,3% di libertà dal deterioramento strutturale della valvola e il 99,2% di libertà dalla reoperazione a causa del deterioramento strutturale della valvola, rispetto al 90,5% e al 93,9%, rispettivamente, per le valvole bioprotesiche non RESILIA

Progresso tecnologico nei sistemi di consegna e ottimizzazione delle prestazioni degli impianti

I progressi nei cateteri di consegna, nel controllo del dispiegamento e nel design del telaio supportano una maggiore efficienza procedurale e ampliano l’adozione tra i diversi tipi di centri. Il perfezionamento della piattaforma mira alla sigillatura, all’accuratezza del posizionamento e alle prestazioni emodinamiche, il che rafforza la fiducia dei medici. I protocolli procedurali standardizzati supportano la scalabilità dei programmi attraverso le geografie e le reti ospedaliere. Con il miglioramento della tecnologia, le decisioni di sostituzione considerano sempre più la gestione a lungo termine, comprese le potenziali strategie di reintervento.

- Ad esempio, il sistema Navitor TAVI di Abbott ha riportato lo 0,0% di perdite paravalvolari moderate o severe a 30 giorni, con il 79,8% dei pazienti che non mostrava perdite o perdite minime, il 20,2% mostrava perdite lievi, l’1,9% di mortalità per tutte le cause e l’1,9% di ictus invalidante, sottolineando come i miglioramenti nella sigillatura e nella consegna si stiano traducendo in prestazioni di impianto più prevedibili.

Espansione geografica dell’infrastruttura e dell’accesso alle cure cardiache

I sistemi sanitari stanno espandendo i programmi di cuore strutturale attraverso investimenti in laboratori di cateterismo, imaging e formazione specialistica. I mercati emergenti stanno sviluppando la capacità procedurale attraverso modelli di centri di eccellenza e una copertura cardiologica più ampia. L’espansione dell’accesso supporta un aumento della conversione dalla diagnosi al trattamento, guidando volumi valvolari incrementali. I fornitori pubblici e privati rafforzano anche le capacità di approvvigionamento man mano che i percorsi procedurali diventano più standardizzati e prevedibili.

Sfide del Mercato delle Valvole in Pericardio Bovino

La pressione sui prezzi e la variabilità dei rimborsi possono limitare l’adozione, in particolare dove il finanziamento delle procedure è limitato o i percorsi di approvazione sono incoerenti tra pagatori e regioni. Gli ospedali e gli enti di approvvigionamento richiedono sempre più una giustificazione basata sul valore, il che può comprimere i margini e intensificare la competizione tra i fornitori. Parallelamente, la selezione della piattaforma richiede un allineamento attento con le capacità istituzionali, inclusi imaging, team specialistici e infrastrutture di monitoraggio post-procedura. Questi vincoli possono ritardare l’espansione del programma e limitare l’adozione in contesti con risorse limitate.

La complessità clinica e l’eterogeneità dei pazienti rimangono anche sfide pratiche, poiché i risultati dipendono da una selezione accurata dei pazienti, dalla precisione dell’imaging e dall’esperienza procedurale. La gestione delle complicanze e le aspettative di prestazioni a lungo termine influenzano il comportamento d’acquisto e possono rallentare il passaggio tra piattaforme. La formazione, l’accreditamento e il mantenimento dei volumi procedurali sono essenziali per risultati coerenti, il che può essere difficile per i centri più piccoli. La continuità della fornitura per componenti e dimensioni specializzate può ulteriormente influenzare la standardizzazione e la pianificazione dell’inventario.

- Ad esempio, Medtronic ha riportato nel suo Evolut Low Risk Trial che il sistema Evolut TAVR ha fornito un tasso del 5,3% di mortalità per tutte le cause o ictus invalidante a 2 anni e un tasso di ictus invalidante dello 0,8% a 30 giorni, ma i centri devono ancora gestire più dimensioni di valvole, inclusi opzioni da 23 mm, 26 mm, 29 mm e 34 mm che coprono gamme di anelli da circa 18 mm a 30 mm, il che aggiunge complessità alla dimensionamento, alla formazione e alla pianificazione dell’inventario.

Tendenze e Opportunità del Mercato delle Valvole in Pericardio Bovino

L’adozione è sempre più influenzata dall’espansione dei programmi transcatetere e dalla spinta verso percorsi di cura a bassa intensità dove clinicamente appropriato. La standardizzazione delle procedure, i protocolli di anestesia semplificati e la pianificazione dell’imaging raffinata supportano una maggiore scalabilità del programma e un miglioramento del throughput. Questi cambiamenti creano opportunità per i fornitori che possono supportare la formazione, l’affidabilità del servizio e la disponibilità costante in tutte le dimensioni e configurazioni. Le piattaforme che dimostrano efficienza procedurale e risultati prevedibili sono posizionate per beneficiare man mano che i programmi si espandono.

- Ad esempio, Edwards ha riportato che in un’analisi di oltre 9.000 pazienti abbinati per propensione dal Registro STS/ACC TVT, la sua valvola SAPIEN 3 Ultra RESILIA non ha mostrato perdite paravalvolari nell’84,4% dei casi, un soggiorno ospedaliero di un giorno, un miglioramento medio di 31 punti nel punteggio KCCQ e il 93% di dimissioni a casa, evidenziando il tipo di profilo di recupero e throughput che può aiutare i programmi TAVR ad alto volume a scalare in modo efficiente.

La differenziazione del prodotto si sta anche spostando oltre le prestazioni principali dell’impianto verso la gestione a vita, la compatibilità con l’imaging di follow-up e la pianificazione della reintervento. Le scelte di materiale e design del telaio sono sempre più collegate al comportamento di distribuzione, alle prestazioni di sigillatura e alle pratiche di monitoraggio post-procedurale. I fornitori che allineano l’ingegneria del dispositivo con l’efficienza del flusso di lavoro ospedaliero e la generazione di prove possono guadagnare quota in ambienti basati su gare d’appalto. L’espansione dell’accesso in Asia Pacifico e in alcuni mercati emergenti crea anche opportunità per modelli di commercializzazione localizzati e partnership di distribuzione più ampie.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 39,6% delle entrate del 2025, supportato da alti volumi di procedure, percorsi di rimborso maturi e ampia disponibilità di programmi sia chirurgici che transcatetere. La domanda di mercato è rafforzata da reti di riferimento strutturate e dalla concentrazione di centri specializzati capaci di interventi complessi sul cuore strutturale. Le decisioni di approvvigionamento spesso enfatizzano la profondità delle evidenze cliniche, l’affidabilità della piattaforma e il supporto del servizio per risultati coerenti. L’adozione dell’innovazione tende a essere rapida dove i protocolli clinici e le infrastrutture ospedaliere supportano la scalabilità.

Europa

L’Europa ha rappresentato il 25,4% delle entrate del 2025, riflettendo una forte penetrazione procedurale nei principali paesi e un’adozione costante di percorsi standardizzati di sostituzione valvolare. Molti sistemi mantengono processi di acquisto strutturati che favoriscono prestazioni comprovate e fornitura prevedibile. L’adozione clinica è rafforzata da reti di cardiologia consolidate e dall’elevato utilizzo di approcci strutturati di team cardiaco. Le dinamiche competitive sono modellate da gare d’appalto e differenziazione basata su evidenze.

Asia Pacifico

L’Asia Pacifico ha contribuito al 23,7% delle entrate del 2025 e continua ad espandersi grazie all’aumento dell’accesso a cure cardiache specializzate e all’aumento dei tassi di diagnosi delle malattie valvolari. La costruzione di programmi nei grandi mercati popolazionali supporta una maggiore capacità di procedure nel tempo. L’adozione è influenzata dagli investimenti ospedalieri nelle infrastrutture dei laboratori di cateterismo, dalla formazione specialistica e dallo sviluppo di percorsi di cura ad alto rendimento. I fornitori beneficiano di strategie di commercializzazione allineate alle strutture di approvvigionamento locali e modelli di servizio scalabili.

America Latina

L’America Latina ha detenuto il 6,4% delle entrate del 2025, con la domanda concentrata nei mercati sanitari più grandi e nei centri specializzati urbani. L’adozione è modellata dalla variabilità dei rimborsi e dall’accesso disomogeneo ai programmi avanzati di cardiologia strutturale. L’enfasi sull’approvvigionamento spesso bilancia i requisiti di prestazione clinica con l’accessibilità economica e la continuità della fornitura. La crescita è supportata dall’espansione graduale della capacità cardiaca specializzata e dalla crescente disponibilità di clinici formati.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 4,9% delle entrate del 2025, guidato da sacche di capacità di cura avanzata in alcuni paesi e hub sanitari privati. L’accesso rimane disomogeneo in tutta la regione e i volumi delle procedure sono tipicamente concentrati nelle strutture di alto livello. L’adozione dipende dalla disponibilità di specialisti, dai percorsi di finanziamento e dalle infrastrutture per l’imaging e il supporto peri-procedurale. Esistono opportunità dove i modelli di centri di eccellenza e gli investimenti pubblico-privati espandono i programmi di cardiologia strutturale.

Panorama Competitivo

Il mercato delle valvole pericardiche bovine è caratterizzato da una competizione attiva tra piattaforme chirurgiche e transcatetere, con i fornitori che si differenziano per la forza delle evidenze cliniche, l’efficienza del flusso di lavoro procedurale, il perfezionamento del sistema di consegna e l’ampiezza del portafoglio tra le dimensioni delle valvole e le indicazioni. I partecipanti al mercato competono anche sulla posizione di gestione a vita, sul supporto del servizio e sulle capacità di formazione che aiutano gli ospedali a scalare il throughput procedurale. La partecipazione alle gare d’appalto, l’affidabilità della fornitura a lungo termine e i quadri di follow-up post-impianto influenzano sempre più le decisioni di acquisto. L’intensità competitiva è elevata dove le reti di fornitori danno priorità a piattaforme standardizzate in sistemi multi-ospedalieri.

Abbott Laboratories mantiene un focus sulla salute strutturale attraverso lo sviluppo di piattaforme e strategie di espansione geografica allineate all’adozione della sostituzione valvolare transcatetere. Abbott Laboratories solitamente enfatizza i miglioramenti nella consegna allineati al flusso di lavoro, il posizionamento del portafoglio attraverso le categorie di rischio dei pazienti e la commercializzazione nei mercati in crescita man mano che la capacità del programma si espande. Abbott Laboratories beneficia anche quando gli ospedali cercano supporto dai fornitori per la formazione, la standardizzazione delle procedure e la disponibilità affidabile attraverso le configurazioni delle valvole. I progressi competitivi sono rafforzati attraverso il continuo perfezionamento delle prestazioni dei dispositivi, l’efficienza delle procedure e la familiarità dei clinici.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel luglio 2025, Abbott Laboratories ha dichiarato che le vendite del suo impianto di sostituzione della valvola aortica transcatetere Navitor erano raddoppiate rispetto ai due anni precedenti e ha rivelato che erano già state completate le prime procedure umane per un nuovo impianto TAVR espandibile a palloncino, segnando un recente aggiornamento della pipeline del cuore strutturale piuttosto che un’acquisizione o una partnership divulgata.

- Nell’aprile 2025, Braile Biomedica ha avviato una partnership globale di licenza e commercializzazione con Zydus MedTech per la sua tecnologia TAVI in India, Europa e altri mercati selezionati, e il design della valvola riportato utilizza un unico foglio di pericardio bovino anziché tre lembi separati.

- Nel maggio 2024, Edwards Lifesciences ha annunciato il lancio europeo della valvola SAPIEN 3 Ultra RESILIA, descrivendola come l’unica valvola cardiaca aortica transcatetere che utilizza il tessuto RESILIA al momento del lancio in Europa. Edwards afferma che RESILIA è un tessuto pericardico bovino trattato con tecnologia avanzata anti-calcificazione destinata ad aiutare a prolungare la durata della valvola.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 3464,27 milioni |

| Previsione dei ricavi nel 2032 |

USD 6623,05 milioni |

| Tasso di crescita (CAGR) |

9,7% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Prospettiva del Tipo di Valvola; Prospettiva del Tipo di Procedura; Prospettiva della Posizione della Valvola; Prospettiva del Materiale del Telaio; Prospettiva dell’Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Numero di Pagine |

326 |

Per Segmentazione

Per Tipo di Valvola

- Valvole Pericardiche Bovine Stentate

- Valvole Pericardiche Bovine Non Stentate

Per Tipo di Procedura

- Valvole Chirurgiche

- Valvole Transcatetere

Per Posizione della Valvola

- Aortica

- Mitralica

- Tricuspide

- Polmonare

- Altre

Per Materiale del Telaio

- Cobalto-Cromo

- Titanio

- Nichel-Molibdeno

- Altri

Per Utente Finale

- Ospedali

- Centri Cardiaci

- Centri Chirurgici Ambulatoriali

- Cliniche Specialistiche

- Ospedali Pubblici

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa