Panoramica del Mercato

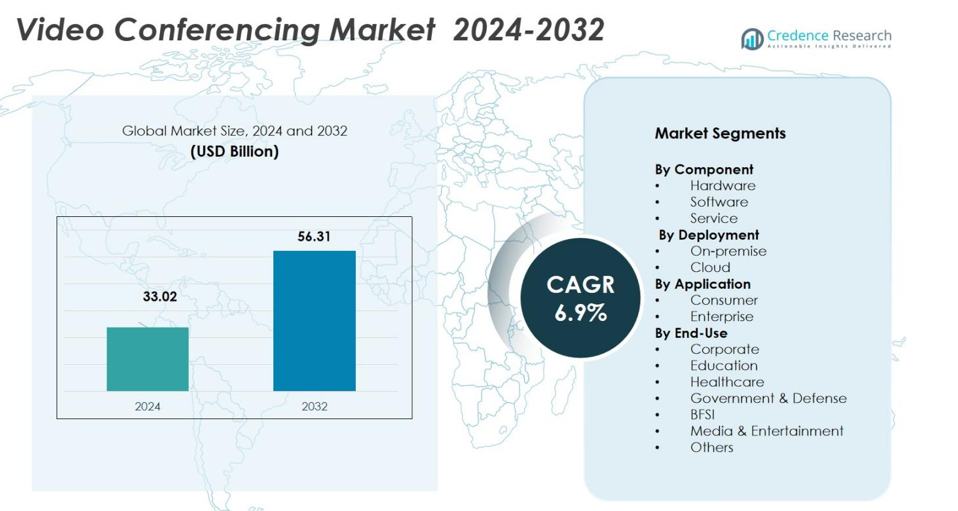

Il mercato delle videoconferenze è stato valutato a 33,02 miliardi di USD nel 2024 e si prevede che raggiungerà i 56,31 miliardi di USD entro il 2032, con un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Videoconferenze 2024 |

33,02 miliardi di USD |

| Mercato delle Videoconferenze, CAGR |

6,9% |

| Dimensione del Mercato delle Videoconferenze 2032 |

56,31 miliardi di USD |

Il mercato delle videoconferenze vede una forte partecipazione da parte di leader come Zoom Video Communications, Microsoft, Cisco Systems, Google e RingCentral, che insieme modellano l’innovazione dei prodotti, l’ampiezza delle funzionalità e la penetrazione del mercato. Zoom detiene circa il 55,9% della quota globale, mentre Microsoft detiene circa il 32,3%. La regione leader del mercato è il Nord America, che ha catturato il 38,9% del mercato globale delle videoconferenze nel 2024. L’adozione tecnologica avanzata, le pratiche di lavoro ibride diffuse e la penetrazione di internet ad alta velocità guidano questa dominanza.

Approfondimenti di Mercato

- La dimensione globale del mercato delle videoconferenze è stata valutata a 33,02 miliardi di USD nel 2024 e si prevede che raggiungerà i 56,31 miliardi di USD entro il 2032, crescendo a un CAGR del 6,9% durante il periodo di previsione.

- L’aumento dell’adozione di modelli di lavoro remoto e ibrido sta guidando significativamente la domanda di soluzioni di videoconferenza, poiché le aziende cercano strumenti di comunicazione affidabili e scalabili.

- Le tendenze chiave includono l’integrazione di AI e machine learning per migliorare la qualità video e la produttività delle riunioni, insieme a un passaggio verso soluzioni basate su cloud per scalabilità ed economicità.

- Il mercato è altamente competitivo, con grandi player come Zoom Video Communications, Microsoft e Cisco Systems che guidano il settore offrendo funzionalità avanzate e piattaforme basate su cloud.

- Il Nord America detiene la quota di mercato più grande con il 38,9%, con una forte crescita osservata in regioni come l’Asia-Pacifico, guidata dall’aumento della penetrazione di internet e dalla crescente domanda da parte di PMI e istituzioni educative.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Componente

Il sottosegmento Hardware domina il mercato delle videoconferenze, rappresentando il 46% della quota totale di mercato nel 2024. Questa dominanza è guidata dall’aumento dell’adozione di modelli di lavoro ibridi e remoti, che richiedono attrezzature affidabili per videoconferenze come telecamere, microfoni, barre di collaborazione e sistemi codec. La domanda di hardware di alta qualità, inclusi funzionalità come video 4K, cancellazione del rumore alimentata da AI e inquadratura intelligente, stimola ulteriormente gli investimenti delle imprese in configurazioni dedicate alle videoconferenze.

- Ad esempio, la Rally Bar di Logitech offre “intelligenza video AI, avanzata acquisizione del suono e soppressione del rumore” per garantire che i partecipanti remoti siano visti e ascoltati chiaramente.

Per Distribuzione

Il modello di distribuzione On-premise rimane dominante, detenendo il 58% della quota di mercato nel 2024, in particolare tra le grandi imprese e le industrie con rigorosi requisiti di sicurezza dei dati e normativi. Le aziende preferiscono un maggiore controllo sui dati e sull’infrastruttura per operazioni critiche. Tuttavia, la distribuzione basata su Cloud sta rapidamente guadagnando terreno come il sotto-segmento in più rapida crescita, catturando il 42% del mercato nel 2024. Il passaggio alle soluzioni cloud è guidato dalla loro scalabilità, flessibilità ed economicità, in particolare tra le piccole e medie imprese (PMI) e le organizzazioni distribuite a livello globale.

- Ad esempio, Google Workspace ha ampliato la sua impronta globale delle regioni cloud per supportare le imprese che spostano i carichi di lavoro di collaborazione video sul cloud, consentendo una minore latenza e soddisfacendo i requisiti di residenza dei dati in regioni come l’UE e l’Asia-Pacifico.

Per Applicazione

Nel 2024, il sotto-segmento delle applicazioni Impresa ha catturato la quota di mercato più grande con il 69%, guidato dalla crescente domanda di soluzioni di videoconferenza che supportano la collaborazione remota, il coordinamento dei team globali e i modelli di lavoro ibridi. Le imprese stanno investendo in sistemi completi che integrano hardware, software e servizi per migliorare la produttività e ridurre i costi operativi. Sebbene più piccola in quota, il segmento Consumer, con il 31% del mercato, è previsto crescere rapidamente, poiché la domanda di soluzioni di videoconferenza accessibili e convenienti per uso personale, apprendimento a distanza e connessioni sociali continua ad aumentare.

Principali Fattori di Crescita

Aumento dell’Adozione di Modelli di Lavoro Remoto e Ibrido

L’aumento dei modelli di lavoro remoto e ibrido ha accelerato significativamente la domanda di soluzioni di videoconferenza. Le organizzazioni di vari settori stanno adottando sempre più ambienti di lavoro flessibili, necessitando di sistemi di comunicazione robusti che facilitino una collaborazione senza interruzioni tra team remoti e dipendenti in ufficio. Le piattaforme di videoconferenza offrono strumenti essenziali per riunioni virtuali, riducendo la necessità di viaggi e supportando una maggiore produttività. Questo spostamento verso il lavoro remoto è previsto rimanere un importante fattore di crescita nel mercato delle videoconferenze, con le aziende che continuano a investire in soluzioni avanzate e scalabili per migliorare la connettività della forza lavoro.

- Ad esempio, Microsoft ha riportato che oltre 320 milioni di persone utilizzano Teams mensilmente nel 2024, guidato dall’adozione del lavoro ibrido e dall’uso di funzionalità come il riepilogo intelligente delle riunioni e la collaborazione tra dispositivi.

Progressi Tecnologici negli Strumenti di Videoconferenza

I progressi nelle tecnologie di videoconferenza, come le funzionalità guidate dall’IA, la qualità video migliorata e gli strumenti di collaborazione in tempo reale, stanno spingendo la crescita del mercato. L’integrazione di apprendimento automatico, traduzione linguistica in tempo reale, pianificazione automatizzata delle riunioni e ottimizzazione video intelligente stanno trasformando la videoconferenza in un’esperienza più efficiente e user-friendly. Queste innovazioni non solo migliorano la funzionalità delle piattaforme di videoconferenza, ma le rendono anche più accessibili agli utenti di diversi settori, che vanno dalla sanità all’istruzione, aumentando così il tasso di adozione sia nei segmenti Impresa che consumer.

- Ad esempio, Google Meet ha aggiornato il suo motore video con risoluzione video adattiva e cancellazione del rumore sul dispositivo, migliorando le prestazioni in ambienti a bassa larghezza di banda e potenziando l’accessibilità per utenti nel settore educativo e sanitario a distanza.

Efficienza dei Costi e Benefici Operativi

I vantaggi economici associati alla videoconferenza stanno guidando la sua ampia adozione, in particolare tra le aziende che cercano di ottimizzare le loro operazioni. Riducendo le spese di viaggio, minimizzando i requisiti di spazio fisico per uffici e consentendo la collaborazione globale in tempo reale, le aziende stanno riconoscendo i vantaggi finanziari di investire in soluzioni di videoconferenza. Gli strumenti di videoconferenza aiutano anche a semplificare il processo decisionale, migliorare la comunicazione e aumentare il coinvolgimento dei dipendenti, contribuendo a una maggiore efficienza operativa. Questi vantaggi economici rendono la videoconferenza uno strumento essenziale per le aziende che mirano a migliorare la redditività mantenendo un vantaggio competitivo nei rispettivi settori.

Tendenze Chiave & Opportunità

Integrazione di Soluzioni Basate su Cloud

La transizione verso soluzioni di videoconferenza basate su cloud è una tendenza significativa che sta rimodellando il mercato. La tecnologia cloud offre scalabilità, economicità e flessibilità, rendendo più facile per le aziende implementare e gestire le loro esigenze di videoconferenza. La possibilità di accedere alle riunioni da qualsiasi luogo, insieme alle opzioni di archiviazione cloud, ha reso le piattaforme di videoconferenza cloud attraenti per le aziende con team remoti o globali. Con l’aumento dell’adozione del cloud, questa tendenza presenta un’opportunità sostanziale per i fornitori di espandere i loro servizi e offrire soluzioni più personalizzabili per soddisfare le diverse esigenze dei clienti.

- Ad esempio, nel 2024, Zoom ha ampliato la sua Zoom Cloud Infrastructure, consentendo alle organizzazioni di archiviare registrazioni e trascrizioni delle riunioni in data center specifici per regione per soddisfare i requisiti di residenza dei dati.

Espansione della Videoconferenza in Sanità ed Educazione

I settori della sanità e dell’educazione rappresentano grandi opportunità di crescita nel mercato della videoconferenza. Nel settore sanitario, i servizi di telemedicina si basano fortemente sulla videoconferenza per fornire consulenze a distanza e migliorare l’assistenza ai pazienti. Allo stesso modo, le istituzioni educative stanno adottando la videoconferenza per aule virtuali, corsi online e programmi di apprendimento a distanza, specialmente a seguito della pandemia di COVID-19. Si prevede che questi settori continueranno a investire in soluzioni di videoconferenza, creando sostanziali opportunità per i fornitori di tecnologia di adattare i loro prodotti per soddisfare le esigenze specifiche del settore, in particolare per la comunicazione video sicura e di alta qualità.

- Ad esempio, Epic Systems ha ampliato la sua integrazione telehealth nel 2024, consentendo agli ospedali di condurre visite video conformi a HIPAA direttamente tramite MyChart, supportando milioni di consultazioni cliniche a distanza.

Sfide Chiave

Preoccupazioni di Sicurezza e Privacy

Le preoccupazioni di sicurezza e privacy rimangono una delle sfide significative nel mercato della videoconferenza. Man mano che gli strumenti di videoconferenza vengono adottati più ampiamente nei vari settori, i rischi associati all’accesso non autorizzato, alle violazioni dei dati e agli attacchi informatici aumentano. Le organizzazioni devono implementare misure di sicurezza robuste, come la crittografia end-to-end, protocolli di autenticazione sicura e regolamenti di protezione dei dati, per proteggere le informazioni sensibili condivise durante le riunioni virtuali. Senza affrontare questi problemi di sicurezza, la fiducia degli utenti nelle piattaforme di videoconferenza potrebbe essere compromessa, limitandone l’adozione diffusa.

Difficoltà Tecniche e Problemi di Compatibilità

Anche se gli strumenti di videoconferenza sono avanzati, le difficoltà tecniche, inclusi problemi di connettività, scarsa qualità audio/video e sfide di compatibilità software, rappresentano ancora ostacoli alla comunicazione senza interruzioni. Diverse condizioni di rete, hardware inadeguato e la necessità di aggiornamenti software possono interrompere le riunioni e ostacolare l’esperienza dell’utente. Man mano che le soluzioni di videoconferenza diventano più integrate nelle varie operazioni aziendali, garantire prestazioni costanti e di alta qualità in ambienti diversi rimane una sfida critica. I fornitori devono continuare a migliorare le loro piattaforme per ridurre al minimo questi problemi e migliorare l’affidabilità complessiva degli strumenti di videoconferenza.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore nel mercato delle videoconferenze, rappresentando il 35% del mercato totale nel 2024. La domanda di soluzioni di videoconferenza è guidata dall’adozione diffusa di modelli di lavoro remoto e ibrido, in particolare negli Stati Uniti e in Canada. La regione ospita diverse aziende tecnologiche leader, che continuano a innovare e offrire strumenti avanzati di videoconferenza per vari settori come l’istruzione, la sanità e le imprese aziendali. Inoltre, la forte infrastruttura, l’elevata penetrazione di internet e l’attenzione alla trasformazione digitale spingono ulteriormente la crescita delle soluzioni di videoconferenza in Nord America.

Europa

L’Europa rappresenta il 28% della quota di mercato globale delle videoconferenze nel 2024, con la domanda guidata sia dai settori aziendali che governativi alla ricerca di soluzioni di comunicazione efficienti e convenienti. Paesi come il Regno Unito, la Germania e la Francia guidano il mercato, dove il lavoro ibrido e la necessità di strumenti di collaborazione senza interruzioni sono aumentati significativamente. L’Europa è anche un importante hub per l’innovazione digitale, con aziende nella regione che integrano tecnologie avanzate come l’IA e l’apprendimento automatico negli strumenti di videoconferenza per migliorare l’esperienza dell’utente e la produttività, alimentando la crescita del mercato.

Asia-Pacifico

L’Asia-Pacifico è una regione in rapida crescita nel mercato delle videoconferenze, detenendo il 22% della quota di mercato totale nel 2024. La regione sta assistendo a una domanda significativa sia da economie emergenti che sviluppate, tra cui Cina, India, Giappone e Australia, poiché aziende e istituzioni educative si spostano verso modelli di lavoro remoto e ibrido. L’aumento della penetrazione mobile e internet, insieme all’adozione crescente di piattaforme di videoconferenza basate su cloud, supporta l’espansione di questo mercato. Inoltre, la crescente infrastruttura tecnologica della regione e l’attenzione alla digitalizzazione contribuiscono ulteriormente alle prospettive di crescita del mercato.

America Latina

L’America Latina detiene il 7% della quota di mercato delle videoconferenze nel 2024, con una crescita significativa guidata dall’aumento dell’uso di internet mobile e dall’adozione di strumenti di collaborazione digitale sia nel settore privato che pubblico. La domanda di soluzioni di videoconferenza è particolarmente forte in Brasile, Messico e Argentina, dove le aziende adottano questi strumenti per una comunicazione e collaborazione convenienti. La pandemia di COVID-19 ha accelerato il passaggio della regione verso il lavoro remoto, e si prevede che la tendenza continui, alimentando ulteriormente la crescita del mercato in America Latina mentre le aziende cercano soluzioni di videoconferenza scalabili e flessibili.

Medio Oriente & Africa

La regione del Medio Oriente e Africa (MEA) rappresenta l’8% del mercato delle videoconferenze nel 2024, con una crescita costante guidata dalle iniziative di trasformazione digitale in espansione e dallo sviluppo delle infrastrutture nella regione. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica stanno adottando sempre più soluzioni di videoconferenza per riunioni aziendali, istruzione e servizi governativi. L’accento crescente sulla connettività, l’accesso a Internet mobile e il lavoro a distanza sta alimentando la domanda di strumenti per videoconferenze. Inoltre, la spinta verso progetti di città intelligenti e digitalizzazione nei settori pubblico e privato contribuisce all’adozione crescente di piattaforme di videoconferenza nella regione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato

Per Componente

- Hardware

- Software

- Servizio

Per Distribuzione

Per Applicazione

Per Utilizzo Finale

- Corporativo

- Istruzione

- Sanità

- Governo & Difesa

- BFSI

- Media & Intrattenimento

- Altri

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle videoconferenze è altamente competitivo, con attori chiave come Zoom Video Communications, Microsoft, Cisco Systems, Google e RingCentral che guidano il mercato. Queste aziende dominano offrendo piattaforme complete e ricche di funzionalità che si rivolgono a una varietà di settori, tra cui imprese aziendali, sanità, istruzione e governo. Il mercato è caratterizzato da un’innovazione continua, con i principali attori che integrano tecnologie avanzate come intelligenza artificiale, apprendimento automatico e cloud computing per migliorare la qualità video, la produttività delle riunioni e l’esperienza utente. Inoltre, queste aziende stanno ampliando la loro offerta di prodotti per supportare ambienti di lavoro ibridi e remoti, offrendo soluzioni che includono hardware, software e servizi. Partnership strategiche, acquisizioni e fusioni sono anche comuni poiché le aziende mirano ad ampliare la loro quota di mercato e migliorare le loro capacità di servizio. Ad esempio, l’acquisizione di Skype da parte di Microsoft e il focus di Cisco su WebEx hanno consolidato le loro posizioni nel mercato. La forte competizione è anche guidata dalla sensibilità al prezzo, rendendo le soluzioni economiche fondamentali per attrarre una base di clienti più ampia.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A settembre 2025, Zoom Communications ha lanciato AI Companion 3.0, introducendo assistenza avanzata per riunioni basata su AI, recupero di note cross-platform, traduzione in tempo reale e strumenti di flusso di lavoro più intelligenti.

- Nel 2025, Cisco Systems e Zoom hanno annunciato una partnership strategica che consente riunioni Zoom native sui dispositivi Cisco RoomOS migliorando l’interoperabilità e la collaborazione video aziendale.

- A luglio 2025, RingCentral ha lanciato il suo nuovo Receptionist AI per tutti i clienti, utilizzando generative-AI/NLP per gestire le chiamate in entrata ampliando il suo portafoglio di servizi video e di comunicazione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Distribuzione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato globale delle videoconferenze è destinato a vedere una crescita sostenuta poiché le imprese e le PMI adottano sempre più modelli di lavoro ibridi e remoti, mantenendo la domanda di strumenti di comunicazione unificata.

- Le soluzioni basate su cloud guadagneranno più trazione poiché le aziende danno priorità alla scalabilità, flessibilità e costi iniziali inferiori, favorendo una rapida implementazione delle videoconferenze tra team distribuiti.

- L’integrazione dell’intelligenza artificiale — in funzionalità come riduzione del rumore, pianificazione automatizzata, trascrizione in tempo reale e analisi intelligenti delle riunioni — migliorerà l’esperienza utente e guiderà l’adozione in vari settori.

- L’adozione delle videoconferenze in settori come l’istruzione, la sanità e la telemedicina si espanderà significativamente, poiché l’apprendimento a distanza, le consulenze virtuali e la collaborazione digitale diventano più standard a livello globale.

- I mercati emergenti, specialmente nell’Asia-Pacifico, contribuiranno significativamente alla crescita grazie all’aumento della penetrazione di internet e banda larga, alla crescente digitalizzazione e all’attività crescente di PMI e startup.

- La domanda di pacchetti integrati di hardware, software e servizi gestiti aumenterà poiché le organizzazioni cercano soluzioni di videoconferenza end-to-end che semplifichino la gestione IT e garantiscano affidabilità.

- Le piccole e medie imprese (PMI) guideranno una quota crescente del mercato, sfruttando soluzioni di videoconferenza basate su cloud e convenienti per supportare team remoti e ridurre i costi operativi.

- I fornitori offriranno sempre più modelli di distribuzione ibridi che combinano soluzioni cloud e on-premise per soddisfare le diverse esigenze dei clienti in termini di sicurezza dei dati, conformità e flessibilità.

- Un’attenzione maggiore su sicurezza, privacy e funzionalità di conformità come crittografia end-to-end, autenticazione sicura e residenza dei dati diventerà critica poiché l’uso delle videoconferenze aumenta nei settori regolamentati.

- Il panorama competitivo si intensificherà, con i fornitori che innovano aggressivamente e si differenziano attraverso funzionalità avanzate, soluzioni specifiche per settore e pacchetti di servizi per catturare una quota di mercato maggiore e approfondire il coinvolgimento dei clienti.