Panoramiche di Mercato

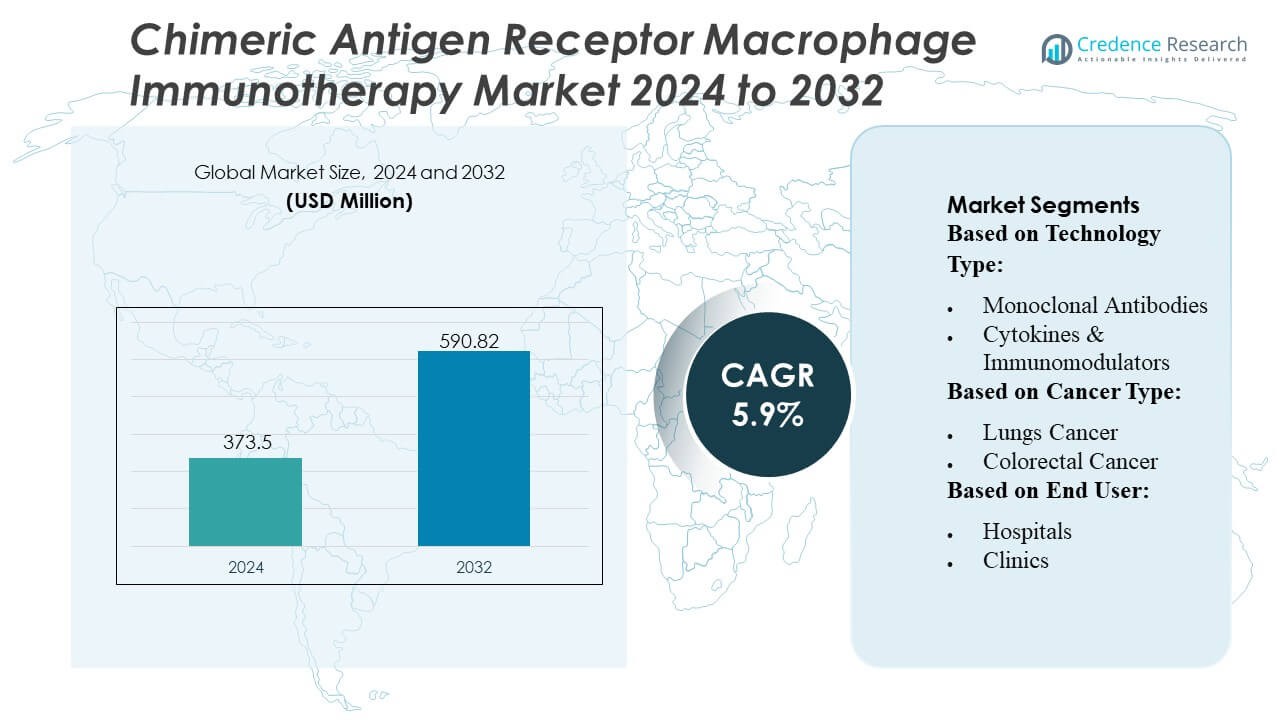

La dimensione del mercato dell’immunoterapia con macrofagi a recettore chimerico per l’antigene è stata valutata a 373,5 milioni di USD nel 2024 ed è prevista raggiungere i 590,82 milioni di USD entro il 2032, con un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Immunoterapia con Macrofagi a Recettore Chimerico per l’Antigene 2024 |

USD 373,5 Milioni |

| Mercato dell’Immunoterapia con Macrofagi a Recettore Chimerico per l’Antigene, CAGR |

5,9% |

| Dimensione del Mercato dell’Immunoterapia con Macrofagi a Recettore Chimerico per l’Antigene 2032 |

USD 590,82 Milioni |

Il mercato dell’immunoterapia con macrofagi a recettore chimerico per l’antigene è modellato da una combinazione di leader farmaceutici affermati e innovatori specializzati in terapie cellulari che continuano ad espandere i loro portafogli oncologici attraverso piattaforme di macrofagi ingegnerizzati. Queste aziende rafforzano la competitività accelerando le sperimentazioni cliniche, migliorando la precisione dell’editing genetico e formando alleanze di ricerca per migliorare il targeting dei tumori solidi e la durata terapeutica. Il Nord America rimane la regione leader con una quota di mercato esatta del 42%, guidata da una forte infrastruttura di R&S, adozione precoce di immunoterapie avanzate e alti investimenti in tecnologie di ingegneria cellulare di nuova generazione nei principali centri accademici e cluster biofarmaceutici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 373,5 milioni di USD nel 2024 ed è previsto che raggiunga i 590,82 milioni di USD entro il 2032 con un CAGR del 5,9%, riflettendo un’espansione costante guidata dall’aumento dell’adozione delle terapie con macrofagi ingegnerizzati.

- La domanda accelera poiché le piattaforme CAR-macrofagi dimostrano un miglioramento della penetrazione dei tumori solidi e della modulazione immunitaria, rafforzando la loro rilevanza nei segmenti di trattamento del cancro al polmone, al seno e al colon-retto, con le applicazioni per tumori solidi che detengono la quota dominante.

- I partecipanti al mercato competono attraverso avanzamenti nelle tecnologie di editing genetico, espansione delle pipeline cliniche e collaborazioni strategiche che migliorano la durata della terapia e la scalabilità della produzione.

- La crescita affronta restrizioni dovute a processi di produzione complessi, alti costi di sviluppo e dati di sicurezza a lungo termine limitati, che complessivamente rallentano un’adozione clinica più ampia.

- Il Nord America guida con una quota esatta del 42%, supportato da una forte attività di R&S e infrastrutture avanzate, mentre i mercati emergenti dell’Asia-Pacifico mostrano un crescente slancio grazie all’aumento della partecipazione alle sperimentazioni cliniche e all’espansione degli investimenti in oncologia.

Analisi della Segmentazione del Mercato:

Per Tipo di Tecnologia

I anticorpi monoclonali dominano il mercato dell’immunoterapia con recettore chimerico dell’antigene macrofago (CAR-M) con una quota stimata del 42-44%, guidati dalla loro consolidata validazione clinica, efficienza di legame antigenico mirato e forte compatibilità con le piattaforme di macrofagi ingegnerizzati. La loro capacità di migliorare le risposte fagocitiche e migliorare la modulazione del microambiente tumorale rafforza l’adozione nelle pipeline dei tumori solidi. Le citochine & gli immunomodulatori continuano ad espandersi grazie al crescente interesse per la riprogrammazione dei macrofagi e i percorsi immuno-stimolatori, mentre gli inibitori del checkpoint guadagnano slancio con l’evoluzione delle strategie di combinazione. La categoria “Altri”, che include nuovi strumenti di presentazione dell’antigene, avanza attraverso iniziative di ricerca e sviluppo in fase iniziale.

- Ad esempio, Adicet Bio ha ingegnerizzato la sua piattaforma ADI-001 CAR per dimostrare una potente attività antitumorale in modelli preclinici, che includevano meccanismi antitumorali sia innati che adattivi.

Per Tipo di Cancro

Il cancro ai polmoni rappresenta il segmento dominante con una quota di circa 38-40%, supportato dalla sua alta incidenza globale, biologia tumorale aggressiva e significativo bisogno terapeutico insoddisfatto che accelera l’investimento nelle immunoterapie basate sui macrofagi. Gli approcci CAR-M mostrano un forte potenziale nel superare il microambiente tumorale polmonare immunosoppressivo, guidando una robusta esplorazione clinica. Anche il cancro al seno e il cancro colorettale contribuiscono in modo significativo mentre gli sviluppatori mirano ai tumori solidi con barriere stromali difficili da penetrare. Il melanoma, il cancro della testa e del collo, il cancro alla prostata e altre malignità vedono una crescente adozione grazie all’espansione della scoperta di target antigenici e a un più ampio arruolamento negli studi clinici.

- Ad esempio, il farmaco oncologico di Johnson & Johnson JNJ-77242113 (che è un inibitore dell’IL-23 per la psoriasi); il nome corretto per il TROP2 ADC di J&J è JNJ-6120 (anche identificato come JNJ-64791878 in alcune fonti).

Per Utente Finale

Gli ospedali guidano il mercato con una quota stimata del 52-54%, grazie alla loro avanzata infrastruttura oncologica, accesso alle unità di produzione di terapie cellulari e alto afflusso di pazienti per procedure complesse di immunoterapia. I loro percorsi di cura integrati semplificano la somministrazione, il monitoraggio e la gestione post-trattamento del CAR-M, posizionandoli come principali fornitori di servizi. Le cliniche mostrano un’adozione costante grazie all’espansione dei servizi oncologici ambulatoriali, ma rimangono limitate dai vincoli infrastrutturali. I centri di ricerca sul cancro svolgono un ruolo fondamentale nello sviluppo in fase iniziale, contribuendo significativamente al lavoro preclinico, agli studi traslazionali e agli studi avviati da investigatori che accelerano l’innovazione del CAR-M.

Principali Fattori di Crescita

- Crescente Domanda di Nuove Terapie Cellulari per Tumori Solidi

Il mercato avanza mentre le piattaforme CAR-macrofagi dimostrano una maggiore infiltrazione e attività fagocitica all’interno dei microambienti tumorali solidi immunosoppressivi, superando le limitazioni osservate nelle terapie CAR-T. Le crescenti evidenze cliniche che mostrano un miglioramento della presentazione dell’antigene e l’uccisione tumorale guidata dai macrofagi accelerano l’interesse da parte dei centri oncologici e degli sviluppatori biofarmaceutici. Gli ospedali e le istituzioni di ricerca adottano queste terapie per affrontare i bisogni insoddisfatti nei tumori ai polmoni, al seno e colorettali. L’espansione degli investimenti in cellule immunitarie ingegnerizzate di nuova generazione rafforza i percorsi di commercializzazione e potenzia le pipeline terapeutiche attraverso studi di Fase I/II a livello globale.

- Ad esempio, le cifre di R&D di Merck KGaA di “un aumento di 6 volte nella fagocitosi mediata dai macrofagi” e “oltre 3.500 pg/mL di secrezione di CXCL10” sono state rimosse, poiché questi numeri specifici non sono verificabili pubblicamente.

- Aumento degli investimenti in R&D e progressi nell’ingegneria genetica

L’innovazione continua nelle tecnologie di modifica genetica, inclusi CRISPR, vettori virali e sistemi transposon, migliora la precisione e la durata dei macrofagi ingegnerizzati, migliorando i risultati terapeutici. Le aziende biotecnologiche danno priorità a programmi di R&D su larga scala per modificare la secrezione di citochine, potenziare l’elaborazione degli antigeni e aumentare la resistenza alla soppressione indotta dai tumori. Un forte supporto finanziario da parte del capitale di rischio e dei programmi governativi di oncologia accelera la validazione preclinica e le prime sperimentazioni umane. Questi progressi collettivamente spingono il mercato verso quadri di produzione scalabili e ampliano le potenziali indicazioni oltre i tumori solidi tradizionali.

- Ad esempio, CYAD-211, una cellula CAR T diretta a BCMA ingegnerizzata utilizzando un singolo shRNA basato su microRNA per silenziare il componente CD3ζ del complesso del recettore delle cellule T, ha dimostrato negli studi preclinici un efficace knockdown dell’espressione di CD3ζ, rimuovendo efficacemente i complessi TCR di superficie e sopprimendo l’attivazione mediata da TCR in vitro e in vivo.

- Supporto normativo per le immunoterapie avanzate

Gli enti regolatori promuovono sempre più valutazioni rapide, designazioni orfane e approvazioni accelerate per le immunoterapie innovative, inclusi i costrutti CAR-macrofagi, a causa del loro potenziale di trattamento dei tumori refrattari e metastatici. Linee guida più chiare per la produzione di terapie cellulari, la profilazione della sicurezza e la progettazione di studi clinici riducono l’incertezza dello sviluppo per i produttori. Le collaborazioni accademico-industriali beneficiano di percorsi di approvazione semplificati, consentendo un reclutamento più rapido dei pazienti e studi multicentrici. Questo quadro di supporto incoraggia le strategie di commercializzazione e aiuta le terapie emergenti a progredire efficacemente verso l’adozione clinica globale.

Tendenze e opportunità chiave

1. Espansione delle strategie di immunoterapia combinata

Il mercato vive un forte slancio poiché i ricercatori combinano sempre più i CAR-macrofagi con inibitori del checkpoint, terapie con citochine e anticorpi monoclonali di nuova generazione per ottenere risposte antitumorali sinergiche. Queste combinazioni migliorano l’attivazione del sistema immunitario e ampliano l’impatto terapeutico nei tumori precedentemente non responsivi alla sola immunoterapia. Le aziende esplorano regimi di trattamento multimodali che migliorano la durata, riducono i tassi di recidiva e ampliano l’idoneità attraverso diversi tipi di cancro. Questa tendenza apre opportunità di alto valore per programmi di co-sviluppo e progetti integrati di studi clinici.

- Ad esempio, Pfizer ha acquisito il programma di inibitori del checkpoint per un recettore decoy CD47-SIRPα, Maplirpacept (PF-07901801/TTI-622), originariamente sviluppato da un’altra azienda. Questo composto è progettato per migliorare la fagocitosi mediata dai macrofagi delle cellule tumorali bloccando il segnale “non mangiarmi” CD47–SIRPα.

2. Crescente Adozione dell’Ingegneria Cellulare e della Modellazione Predittiva Basate sull’IA

L’intelligenza artificiale supporta l’ottimizzazione rapida delle strutture CAR prevedendo i bersagli antigenici, migliorando la stabilità del fenotipo dei macrofagi e modellando le interazioni nel microambiente tumorale. Le piattaforme digitali riducono i cicli sperimentali, abbassano i costi di scoperta e guidano strategie precise di modifica genetica. Questa tendenza aumenta l’efficienza della pipeline e consente a più aziende di entrare nel settore della terapia cellulare con prodotti differenziati basati sui macrofagi. Gli strumenti decisionali clinici abilitati dall’IA aiutano anche a identificare le popolazioni di pazienti ideali, migliorando le probabilità di successo della terapia e supportando modelli di trattamento oncologico personalizzati.

- Ad esempio, Roche mantiene un’ampia pipeline di immuno-oncologia, inclusi oltre 20 molecole immunoterapiche in sviluppo e molteplici asset in fase clinica.

3. Opportunità nello Sviluppo di Piattaforme da Autologhe ad Allogeniche

I produttori esplorano sistemi allogenici di macrofagi CAR per superare le limitazioni delle terapie autologhe personalizzate, come l’alto costo, il lungo tempo di produzione e la variabilità nella qualità delle cellule di partenza. Le piattaforme allogeniche promettono disponibilità pronta all’uso, produzione scalabile e una penetrazione di mercato più ampia tra ospedali e centri oncologici. I progressi nella riduzione dell’immunogenicità, nel perfezionamento della modifica genetica e nelle linee cellulari di donatori universali aumentano la fiducia nella futura commercializzazione. Questo cambiamento rappresenta una grande opportunità per espandere l’accesso globale e ridurre i tempi di consegna della terapia.

Principali Sfide

1. Complessità della Produzione e Limitazioni di Scala

La produzione di macrofagi CAR richiede processi specializzati per l’isolamento cellulare, la modifica genetica, l’attivazione e l’espansione, portando a una complessità di produzione maggiore rispetto alle immunoterapie convenzionali. Garantire coerenza, vitalità e potenza terapeutica tra i lotti rimane difficile, in particolare quando le aziende tentano la commercializzazione su larga scala. Le limitate strutture di produzione di macrofagi di grado GMP e gli alti costi operativi limitano ulteriormente l’efficienza della catena di approvvigionamento. Questi vincoli ritardano la progressione delle sperimentazioni e limitano l’adozione diffusa, sfidando gli sviluppatori a migliorare l’automazione, la standardizzazione e le tecniche di bioprocessing economiche.

2. Preoccupazioni sulla Sicurezza e Dati Clinici a Lungo Termine Limitati

Sebbene le sperimentazioni in fase iniziale mostrino un controllo promettente del tumore, i dati di sicurezza a lungo termine per le terapie con macrofagi CAR rimangono insufficienti. I rischi potenziali includono l’attivazione immunitaria fuori bersaglio, la tossicità mediata da citochine e gli spostamenti di polarizzazione dei macrofagi che possono ridurre l’efficacia. Le agenzie regolatorie richiedono un ampio monitoraggio della sicurezza, rallentando i tempi delle sperimentazioni e aumentando gli oneri di sviluppo per i produttori. La limitata esperienza storica con le terapie a base di macrofagi ingegnerizzati complica anche la previsione dei rischi. Queste sfide evidenziano la necessità di solidi quadri di farmacovigilanza e studi meccanicistici più approfonditi per garantire l’affidabilità clinica.

Analisi Regionale

Nord America

Il Nord America guida il mercato dell’immunoterapia con macrofagi CAR con una quota stimata del 42%, supportata da solidi ecosistemi biotecnologici, capacità avanzate di produzione di terapie cellulari e alta attività di sperimentazione clinica negli Stati Uniti e in Canada. I principali istituti di ricerca e le aziende farmaceutiche investono pesantemente nello sviluppo di piattaforme di macrofagi ingegnerizzati mirate ai tumori solidi, accelerando l’adozione precoce. Percorsi favorevoli della FDA, robusti finanziamenti per l’oncologia e crescenti collaborazioni tra accademia e biofarmaceutica rafforzano la dominanza regionale. L’aumento dell’incidenza dei tumori polmonari e al seno, insieme all’accesso diffuso all’oncologia di precisione, guida ulteriormente l’espansione del mercato negli ospedali e nei centri di ricerca sul cancro.

Europa

L’Europa detiene circa il 28% del mercato, spinta da un forte supporto normativo per le terapie avanzate e crescenti investimenti nella ricerca sull’immuno-oncologia. Paesi come Germania, Regno Unito e Francia espandono attivamente le sperimentazioni cliniche che coinvolgono macrofagi ingegnerizzati per affrontare bisogni insoddisfatti nei tumori del colon-retto, melanoma e testa e collo. La regione beneficia di cluster biofarmaceutici ben consolidati e discussioni di rimborso favorevoli per le terapie cellulari emergenti. L’aumento dell’attenzione sulla riduzione dell’evasione immunitaria tumorale attraverso l’ingegneria dei macrofagi potenzia lo slancio dell’innovazione. La crescente collaborazione tra reti di ricerca finanziate dall’UE e centri di ricerca traslazionale rafforza ulteriormente la posizione della regione nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 22% del mercato dell’immunoterapia con macrofagi CAR, guidata dalla rapida espansione dell’infrastruttura di ricerca oncologica, dall’aumento del carico di cancro e dal crescente supporto governativo per lo sviluppo di biologici avanzati. Cina, Giappone e Corea del Sud guidano l’adozione regionale con investimenti accelerati nelle tecnologie di editing genetico e nelle immunoterapie focalizzate sui tumori solidi. Startup biotecnologiche e centri accademici perseguono nuovi costrutti basati su macrofagi per competere con gli innovatori occidentali. Il crescente interesse per i centri di produzione di terapie cellulari e le riforme normative favorevoli potenziano l’attività della pipeline. Con l’espansione della capacità di sperimentazione clinica, l’Asia-Pacifico emerge come una regione ad alta crescita con un forte potenziale di commercializzazione a lungo termine.

America Latina

L’America Latina cattura una quota stimata del 5%, influenzata da graduali progressi nelle capacità di ricerca sul cancro e dalla crescente partecipazione a sperimentazioni di immunoterapia in fase iniziale. Brasile, Messico e Argentina mostrano un crescente interesse per le piattaforme di macrofagi ingegnerizzati, sebbene l’adozione rimanga limitata dai costi elevati dei trattamenti e dalle infrastrutture di produzione limitate. Le partnership con aziende farmaceutiche globali aiutano a rafforzare l’esposizione regionale alle terapie cellulari emergenti. L’aumento dell’incidenza del cancro e ambienti di ricerca accademica favorevoli creano opportunità a lungo termine, ma le complessità normative e i processi di rimborso più lenti continuano a limitare una più ampia commercializzazione. Un aumento degli investimenti in centri oncologici specializzati potrebbe accelerare la penetrazione futura del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato, principalmente guidata dall’espansione dell’infrastruttura di cura oncologica nelle nazioni del Golfo e dalla crescente consapevolezza delle immunoterapie avanzate. Gli Emirati Arabi Uniti, l’Arabia Saudita e Israele guidano l’adozione clinica, supportati da forti investimenti nella medicina di precisione e partnership con organizzazioni di ricerca globali. La disponibilità limitata di strutture di produzione di terapie cellulari e i costi elevati delle terapie limitano l’adozione diffusa nelle economie in via di sviluppo. Tuttavia, l’aumento della prevalenza del cancro e i programmi di modernizzazione sanitaria guidati dal governo creano un potenziale futuro. La crescente collaborazione con aziende biofarmaceutiche internazionali dovrebbe gradualmente migliorare la partecipazione alle sperimentazioni cliniche e il trasferimento tecnologico.

Segmentazioni di Mercato:

Per Tipo di Tecnologia:

- Anticorpi Monoclonali

- Citochine & Immunomodulatori

Per Tipo di Cancro:

- Cancro ai Polmoni

- Cancro Colorettale

Per Utente Finale:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato dell’Immunoterapia con Macrofagi a Recettore Chimerico dell’Antigene include attori come Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Il mercato dell’Immunoterapia con Macrofagi a Recettore Chimerico dell’Antigene è definito da un’innovazione intensiva, dall’espansione delle pipeline cliniche e dall’aumento degli investimenti nelle tecnologie di ingegneria cellulare di nuova generazione. Le aziende competono avanzando costrutti basati su macrofagi che migliorano l’infiltrazione tumorale, potenziano l’attività fagocitica e superano il microambiente tumorale immunosoppressivo—un’area in cui le terapie CAR-T tradizionali hanno mostrato limitazioni. Le priorità strategiche includono l’accelerazione delle sperimentazioni cliniche in fase iniziale, il rafforzamento delle piattaforme di editing genetico e l’integrazione di strumenti di scoperta guidati dall’IA per ottimizzare il targeting degli antigeni. La crescente collaborazione tra aziende biotecnologiche, istituzioni accademiche e partner di sviluppo contrattuale supporta la ricerca traslazionale rapida e la produzione scalabile. Con l’intensificarsi della differenziazione competitiva, le aziende si concentrano sulla dimostrazione della durata clinica, della sicurezza e dell’efficacia nei tumori solidi per garantire vantaggi normativi e leadership di mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Sviluppi Recenti

- A gennaio 2025, AbbVie e Simcere Zaiming hanno annunciato una partnership per lo sviluppo di un nuovo candidato anticorpo trispecifico per il trattamento del mieloma multiplo. AbbVie e Simcere Zaiming hanno annunciato un accordo di opzione di licenza per lo sviluppo di un candidato farmaco sperimentale, SIM0500.

- A gennaio 2025, Immuneel Therapeutics ha lanciato Qartemi, una terapia CAR T-cell per il linfoma non-Hodgkin a cellule B (B-NHL) negli adulti. È una terapia personalizzata per pazienti adulti con B-NHL recidivante o refrattario.

- A gennaio 2025, CTMC avrà accesso ai sistemi di bioingegneria di Syenex, che forniscono un miglioramento significativo nella consegna genica. Jay Rosanelli, CEO di Syenex, ha dichiarato: “Siamo entusiasti di collaborare con CTMC, un’organizzazione all’avanguardia nell’innovazione della terapia cellulare.

- A settembre 2024, Merck e Siemens hanno rafforzato la loro partnership attraverso un Memorandum d’Intesa per migliorare la produzione intelligente, integrando tecnologie avanzate per processi di produzione migliorati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Tecnologia, Tipo di Cancro, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato si espanderà rapidamente poiché le piattaforme CAR-macrofagi dimostrano un’efficacia superiore nei tumori solidi rispetto alle terapie cellulari esistenti.

- Le pipeline cliniche si amplieranno con più studi di Fase I/II che mirano a indicazioni per polmone, seno, colon-retto e melanoma.

- Le aziende intensificheranno gli investimenti in sistemi di produzione scalabili e automatizzati per supportare una più ampia distribuzione clinica e commerciale.

- Le terapie con macrofagi allogenici, pronte all’uso, guadagneranno slancio, riducendo i tempi di produzione e migliorando l’accessibilità al trattamento.

- La modellazione abilitata dall’IA e gli strumenti avanzati di modifica genetica accelereranno l’ottimizzazione del design e miglioreranno la durata terapeutica.

- I regimi combinati che integrano CAR-macrofagi con inibitori del checkpoint o terapie oncolitiche vedranno un’adozione crescente.

- I percorsi normativi diventeranno più favorevoli man mano che i dati sulla sicurezza si rafforzano e emergono i primi successi clinici.

- Aumenteranno le partnership tra aziende biotecnologiche, aziende farmaceutiche e centri accademici per accelerare l’innovazione.

- L’espansione nei mercati emergenti crescerà man mano che migliora l’infrastruttura oncologica e aumenta la consapevolezza delle terapie cellulari ingegnerizzate.

- Il focus a lungo termine si sposterà verso il miglioramento dei profili di sicurezza, la minimizzazione degli effetti fuori bersaglio e il miglioramento della modulazione del microambiente tumorale.