Panoramica del Mercato

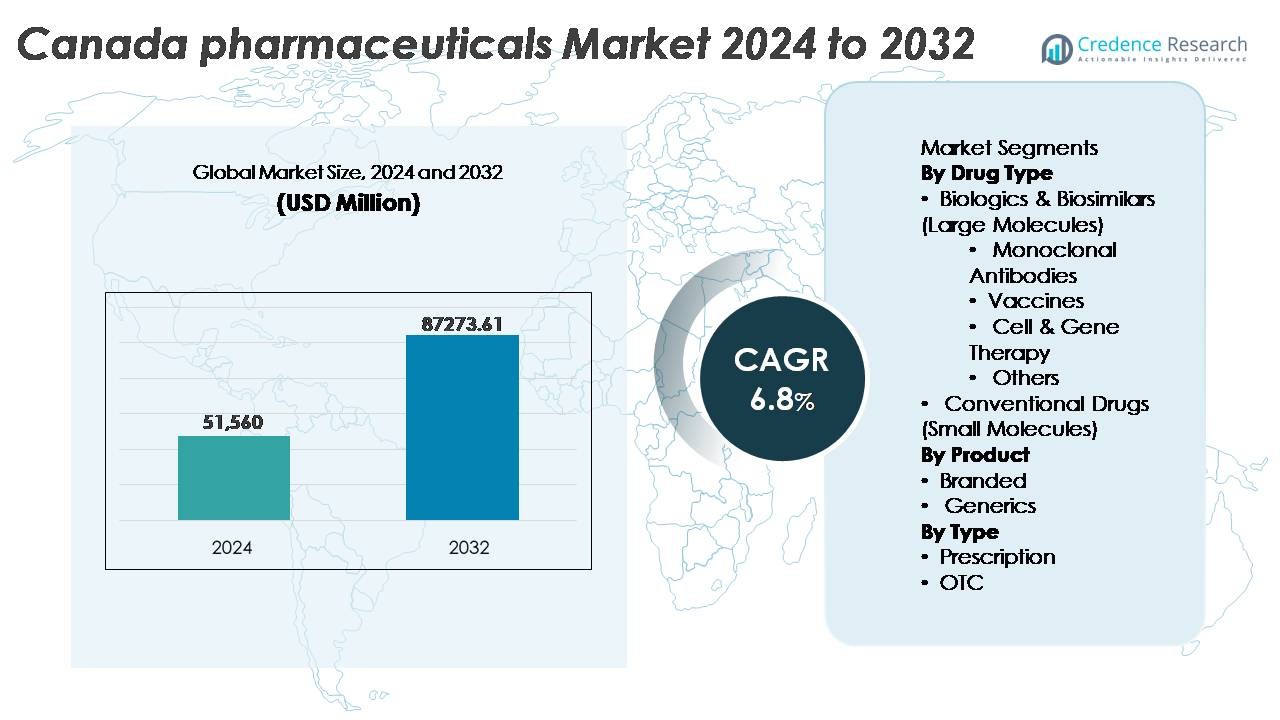

Il mercato farmaceutico canadese è stato valutato a 51.560 milioni di USD nel 2024 e si prevede che raggiungerà 87.273,61 milioni di USD entro il 2032, riflettendo un CAGR del 6,8% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato farmaceutico canadese 2024 |

51.560 milioni di USD |

| CAGR del mercato farmaceutico canadese |

6,8% |

| Dimensione del mercato farmaceutico canadese 2032 |

87.273,61 milioni di USD |

Il mercato farmaceutico canadese è guidato da un gruppo altamente competitivo di attori multinazionali, tra cui AstraZeneca, Eli Lilly and Company, Pfizer Inc., Johnson & Johnson Services, Inc., AbbVie Inc., Sanofi, Merck & Co., Inc., GSK plc, Novartis AG e F. Hoffmann-La Roche Ltd, ciascuno contribuendo attraverso forti pipeline di biologici, terapie per malattie croniche e farmaci specializzati. L’Ontario rimane la regione leader, catturando circa il 42% del mercato, alimentato dal suo ecosistema intensivo di ricerca, reti di sperimentazione clinica e concentrazione di sedi aziendali. Il Quebec segue con una significativa capacità produttiva e attività di R&S avvantaggiate fiscalmente, mentre la Columbia Britannica continua ad emergere come un hub per la medicina di precisione e l’innovazione biotecnologica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato farmaceutico canadese è stato valutato a 51.560 milioni di USD nel 2024 e si prevede che raggiungerà 87.273,61 milioni di USD entro il 2032, espandendosi a un CAGR del 6,8% durante il periodo di previsione.

- L’aumento della prevalenza delle malattie croniche, l’invecchiamento della popolazione e la crescente adozione di biologici e biosimilari sono i principali motori della domanda, con gli anticorpi monoclonali che rimangono il sottosegmento dominante all’interno delle grandi molecole.

- I principali trend includono la rapida adozione delle terapie digitali, lo sviluppo di farmaci abilitati dall’IA e la crescente penetrazione di farmaci specializzati e terapie basate sui geni che stanno rimodellando le pipeline di innovazione.

- L’intensità competitiva aumenta man mano che gli innovatori globali e i produttori domestici perseguono la sostenibilità dei prezzi, affrontando il controllo normativo, le scadenze dei brevetti e l’accelerazione della sostituzione dei biosimilari.

- L’Ontario guida il mercato con una quota di circa il 42%, seguito dal Quebec al 22%, mentre i biologici e i biosimilari rappresentano la quota dominante del tipo di farmaco, supportati da forti investimenti nella medicina di precisione, nell’immunologia e nelle terapie oncologiche.

Analisi della Segmentazione del Mercato:

Per Tipo di Farmaco

I biologici e i biosimilari dominano il mercato farmaceutico canadese grazie alla loro efficacia nel trattamento di condizioni croniche, autoimmuni e oncologiche. All’interno di questa categoria, gli anticorpi monoclonali detengono la quota maggiore, guidati da una forte adozione nelle cure oncologiche e nelle terapie immunologiche, supportati da quadri di rimborso governativi e pipeline cliniche in espansione. I vaccini continuano a crescere costantemente man mano che i programmi di immunizzazione della salute pubblica si espandono. La terapia cellulare e genica rimane un segmento in rapida crescita alimentato dagli investimenti nella medicina di precisione. I farmaci convenzionali a piccole molecole mantengono la loro rilevanza per le cure primarie e i generici, ma affrontano una crescita più lenta rispetto alle terapie a grandi molecole.

- Ad esempio, Humira (adalimumab) di AbbVie è stato supportato da oltre 100 studi clinici che hanno coinvolto più di 30.000 pazienti a livello globale, stabilendo una solida base di evidenze in molteplici disturbi autoimmuni.

Per Prodotto

I farmaci di marca dominano il mercato, rappresentando la quota principale grazie a lanci guidati dall’innovazione, vantaggi di protezione brevettuale e forte preferenza dei medici per terapie clinicamente validate. Elevate spese in R&S e partnership strategiche con attori globali del biotech sostengono la crescita dei prodotti di marca in Canada. Tuttavia, i generici stanno guadagnando slancio poiché le politiche di contenimento dei costi e la crescente preferenza per farmaci accessibili guidano l’adozione nelle farmacie al dettaglio e nei sistemi sanitari pubblici. L’aumento delle approvazioni di biosimilari influenza ulteriormente le tendenze di sostituzione dei prodotti, riducendo gradualmente il divario di prezzo ed espandendo la concorrenza.

- Ad esempio, Johnson & Johnson ha riportato circa 14,6 miliardi di dollari USA in spese totali per R&S nel 2022, con il segmento farmaceutico che rappresenta la quota maggiore e supporta programmi in fase avanzata in oncologia, immunologia e neuroscienze.

Per Tipo

I farmaci da prescrizione rappresentano il segmento dominante, supportato dal sistema sanitario universale del Canada, percorsi di trattamento guidati da specialisti e maggiore prevalenza di malattie croniche che richiedono terapie a lungo termine. I biologici di alto valore e i farmaci speciali rientrano principalmente nella regolamentazione delle prescrizioni, rafforzando la quota di mercato del segmento. I farmaci da banco (OTC) continuano ad espandersi, guidati dalla preferenza dei consumatori per l’autocura, dalla disponibilità di canali di farmacia digitale e dalla crescente domanda di prodotti per la gestione del dolore, allergie, salute digestiva e benessere. Tuttavia, i farmaci da prescrizione rimangono il principale generatore di entrate a causa dei costi di trattamento più elevati e delle applicazioni terapeutiche più ampie.

Principali Fattori di Crescita

Aumento del Carico delle Malattie Croniche e Legate allo Stile di Vita

Il Canada affronta una rapida crescita della prevalenza di malattie croniche tra cui diabete, disturbi cardiovascolari, malattie respiratorie, cancro e condizioni autoimmuni che alimentano una domanda sostenuta di soluzioni farmaceutiche avanzate. Le demografie in invecchiamento intensificano questa tendenza, poiché quasi un canadese su cinque ha più di 65 anni, guidando volumi di prescrizioni più elevati e un maggiore utilizzo di farmaci speciali. Le autorità sanitarie continuano ad espandere i programmi di screening e le iniziative di diagnosi precoce, risultando in tassi di intervento terapeutico aumentati. La crescita nella gestione delle malattie croniche incoraggia l’adozione di farmaci a lungo termine, biologici e farmaci speciali. Inoltre, la salute digitale e gli strumenti di monitoraggio remoto migliorano la continuità delle cure, consentendo una maggiore aderenza al trattamento e migliori risultati per i pazienti. Questo panorama sanitario in evoluzione rafforza la domanda farmaceutica ricorrente e rafforza l’investimento continuo in terapie innovative, supportando infine la crescita del mercato.

- Ad esempio, il programma clinico di tirzepatide di Eli Lilly ha arruolato più di 5.000 partecipanti in diversi studi di Fase III, dimostrando un significativo progresso nelle terapie per il diabete e la gestione del peso.

Espansione dei Biologici, Biosimilari e Medicina di Precisione

Il mercato farmaceutico canadese sta assistendo a un’accelerata adozione di biologici e biosimilari poiché i fornitori cercano soluzioni ad alta efficacia per oncologia, malattie rare e disturbi immunologici. Queste terapie a molecole grandi beneficiano di un crescente supporto normativo e investimenti nella ricerca clinica. I biosimilari, in particolare, offrono opportunità di riduzione dei costi nel sistema sanitario nazionale, consentendo un accesso più ampio ai pazienti. La crescente enfasi sulla medicina di precisione e personalizzata incoraggia modalità di trattamento mirate basate su profilazione genetica e analisi dei biomarcatori. L’espansione delle capacità diagnostiche, inclusi test molecolari avanzati e diagnostica complementare, migliora la selezione delle terapie e il monitoraggio delle risposte. Le aziende farmaceutiche stanno sfruttando le partnership con istituzioni di ricerca per espandere pipeline focalizzate su terapia genica, trattamenti a base cellulare e immunoterapie. Questo spostamento verso interventi di precisione rimodella significativamente l’ecosistema dello sviluppo dei farmaci e rafforza il segmento dei biologici.

- Ad esempio, Novartis ha stabilito la più grande rete di produzione globale di CAR-T al mondo, che include sette strutture in quattro continenti, per supportare la produzione della sua terapia cellulare individualizzata, Kymriah. Questa rete ampliata ha già permesso il trattamento di più di 7.000 pazienti all’inizio del 2024, dimostrando la scala sostanziale e crescente delle terapie basate sulla precisione.

Sostegno Governativo e Rafforzamento delle Infrastrutture Sanitarie

Il sistema sanitario universale del Canada e la modernizzazione normativa sono i principali motori dell’avanzamento farmaceutico. Iniziative governative, come il miglioramento della copertura dei formulari, le riforme delle strategie di rimborso e i percorsi di approvazione accelerata per farmaci critici, promuovono la rapida commercializzazione di terapie innovative. Investimenti strategici nelle infrastrutture per le sperimentazioni cliniche migliorano l’attrattiva del paese per le partnership farmaceutiche multinazionali e i test sui farmaci in fase iniziale. L’espansione dei finanziamenti pubblici nei programmi per malattie rare, distribuzione di vaccini e gestione delle malattie croniche aumenta ulteriormente la domanda di mercato. L’integrazione della salute digitale, inclusi prescrizioni elettroniche, piattaforme di telemedicina e automazione delle farmacie, migliora l’accesso dei pazienti e riduce i colli di bottiglia nella consegna terapeutica. Questi avanzamenti a livello politico rafforzano la fiducia del mercato, stimolano la collaborazione nella ricerca e consentono un’adozione più rapida da parte dei pazienti di farmaci ad alto valore.

Tendenze Chiave & Opportunità

Crescita delle Terapie Digitali, Integrazione dell’IA e Ecosistemi Farmaceutici Intelligenti

L’adozione crescente in Canada di terapie digitali, supporto decisionale guidato dall’IA e ricerca abilitata dai dati sta ridefinendo l’interazione farmaceutica. Gli strumenti di IA supportano l’accelerazione della scoperta di farmaci, la simulazione di sperimentazioni cliniche e la modellazione predittiva della progressione delle malattie. Le terapie digitali, soprattutto nella salute mentale, gestione del diabete e condizioni neurologiche, stanno guadagnando accettazione accanto ai farmaci tradizionali, creando modelli di cura ibridi. L’espansione delle farmacie elettroniche e della telemedicina estende l’accesso al mercato oltre i principali centri urbani, migliorando la consegna del trattamento nelle aree rurali e remote. Le aziende farmaceutiche stanno sfruttando prove del mondo reale e analisi per ottimizzare i prezzi basati sui risultati e i percorsi di trattamento. Questa trasformazione digitale apre opportunità per partnership strategiche tra aziende tecnologiche, organizzazioni di ricerca e produttori di farmaci.

- Ad esempio, l’infrastruttura cloud di Amazon supporta più di 3.500 organizzazioni sanitarie e di scienze della vita a livello globale, consentendo analisi sicure, pipeline di apprendimento automatico e operazioni farmaceutiche digitali su larga scala.

Crescente Opportunità nei Farmaci Speciali, Terapie per Malattie Rare e Trattamenti Basati su Geni

I prodotti farmaceutici speciali per oncologia, ematologia, disturbi metabolici e condizioni genetiche rappresentano uno dei cluster di opportunità in più rapida crescita nel mercato canadese. L’introduzione di quadri normativi per i farmaci orfani e programmi di finanziamento supporta l’accesso per disturbi a bassa prevalenza. L’editing genetico, le terapie basate su RNA e le terapie cellulari continuano a progredire attraverso i canali regolatori, supportati da una capacità di laboratorio e biomanifattura migliorata. Le aziende farmaceutiche che si rivolgono a malattie rare beneficiano di una minore intensità competitiva e di un potenziale di prezzo terapeutico più elevato. L’aumento del coinvolgimento dei gruppi di difesa dei pazienti e delle reti di condivisione dei dati migliora il reclutamento per le sperimentazioni e accelera le revisioni regolatorie. Queste tendenze posizionano il Canada come una destinazione strategica per la commercializzazione di terapie avanzate e la collaborazione nella ricerca clinica.

- Ad esempio, CRISPR Therapeutics e Vertex Pharmaceuticals hanno raggiunto un traguardo con l’approvazione della loro terapia modificata geneticamente per l’anemia falciforme, supportata da sperimentazioni cliniche che coinvolgono più di 75 pazienti in diverse geografie, dimostrando la fattibilità dei trattamenti basati su CRISPR.

Principali Sfide

Pressioni sui Prezzi e Maggiore Controllo Regolatorio

Nonostante la forte crescita del mercato, le aziende farmaceutiche affrontano politiche di contenimento dei costi e riforme dei prezzi sempre più pressanti. Gli organismi regolatori continuano a esaminare la giustificazione dei prezzi, in particolare per i farmaci speciali e i biologici, mentre le negoziazioni per i rimborsi diventano sempre più complesse. Le pressioni sui costi incoraggiano l’adozione di biosimilari e generici, riducendo i margini di ricavo per le terapie brevettate. Tempi di revisione regolatoria più lunghi, requisiti di dati in evoluzione e obblighi di farmacovigilanza più severi presentano sfide di conformità. Queste dinamiche richiedono alle aziende farmaceutiche di bilanciare l’investimento nell’innovazione con l’efficienza dei costi e la dimostrazione trasparente del valore per mantenere la competitività sul mercato.

Vulnerabilità della Catena di Fornitura e Dipendenza dagli API Importati

La catena di fornitura farmaceutica del Canada dipende fortemente dagli ingredienti farmaceutici attivi (API) importati e dalle formulazioni finite, rendendola vulnerabile a interruzioni esterne. Cambiamenti geopolitici, restrizioni all’esportazione, vincoli di trasporto e carenze di materie prime possono ritardare la produzione e la distribuzione, influenzando la disponibilità di farmaci essenziali. L’aumento della domanda durante le emergenze sanitarie pubbliche evidenzia le limitazioni sistemiche di capacità. L’espansione della produzione domestica richiede un significativo investimento di capitale, allineamento normativo e sviluppo di una forza lavoro qualificata. Per mitigare i rischi di fornitura, le aziende farmaceutiche esplorano partnership di produzione localizzata, strategie di nearshoring e adozione di sistemi di approvvigionamento digitale. Tuttavia, i vincoli strutturali continuano a sfidare la resilienza a lungo termine della catena di fornitura del Canada.

Analisi Regionale

Ontario

L’Ontario detiene la quota più grande del mercato farmaceutico canadese, rappresentando circa il 42%, grazie alla concentrazione di ospedali di ricerca, cluster biotecnologici e sedi centrali di aziende farmaceutiche. La provincia beneficia di una forte capacità di sperimentazione clinica e di centri medici accademici finanziati dal governo che supportano l’innovazione. Toronto e Ottawa fungono da hub principali per la ricerca in oncologia, immunologia e neuroscienze, attirando investimenti e partnership globali. La domanda di farmaci specializzati rimane robusta a causa dell’elevata prevalenza di malattie croniche e dell’invecchiamento demografico. L’espansione nell’adozione della salute digitale, nei volumi di prescrizione e nella commercializzazione di biologici avanzati rafforza ulteriormente la posizione di mercato leader dell’Ontario.

Quebec

Il Quebec rappresenta circa il 22% del mercato farmaceutico canadese, supportato da una presenza produttiva ben consolidata, una vasta forza lavoro nelle scienze della vita e incentivi fiscali competitivi per la R&S. Montreal è il fulcro di una forte catena di approvvigionamento farmaceutico, che include produzione, ricerca sui biologici e operazioni di confezionamento. I programmi di finanziamento provinciale per malattie rare e vaccini elevano la domanda di trattamenti specializzati. La collaborazione tra università, startup biotecnologiche e sviluppatori di farmaci globali migliora lo sviluppo della pipeline. L’aumento degli approvvigionamenti ospedalieri e la penetrazione dei biosimilari contribuiscono all’espansione del mercato. L’accesso al mercato bilingue del Quebec e la produzione allineata all’export lo rendono una posizione strategica per le operazioni farmaceutiche.

Columbia Britannica

La Columbia Britannica rappresenta circa il 14% del mercato, guidata dal suo crescente ecosistema biotecnologico e da un forte focus su genomica, terapia cellulare e medicina di precisione. Il cluster di istituti di ricerca e startup tecnologiche di Vancouver consente l’innovazione intersettoriale nei trattamenti digitali e nello sviluppo di farmaci abilitati dall’intelligenza artificiale. La regione beneficia di investimenti pubblici nella ricerca sul cancro e nei programmi per malattie rare, aumentando la domanda di terapie avanzate. La crescita della popolazione, l’aumento dei volumi di prescrizione e l’alta accettazione del monitoraggio del trattamento supportato dalla telemedicina contribuiscono all’espansione. Il vivace panorama degli investimenti di rischio della Columbia Britannica posiziona la regione come un hub emergente per i farmaci di nuova generazione.

Province delle Praterie (Alberta, Saskatchewan, Manitoba)

Le Province delle Praterie rappresentano collettivamente circa il 15% del mercato farmaceutico canadese, principalmente guidato dall’espansione delle infrastrutture sanitarie e dalla domanda di terapie per la gestione delle malattie croniche. L’Alberta, il maggiore contributore della regione, è leader nell’attività di sperimentazione clinica e nell’utilizzo di farmaci specializzati. Gli investimenti pubblici nell’assistenza ambulatoriale, nella gestione del diabete e nel trattamento cardiovascolare supportano una crescita sostenuta. L’aumento dell’adozione di biosimilari e l’assunzione di generici riducono le pressioni sui costi per i fornitori di assistenza sanitaria. Nonostante una penetrazione più lenta dei biologici avanzati rispetto all’Ontario e al Quebec, l’aumento delle popolazioni urbane e la continua integrazione tecnologica rafforzano le opportunità di mercato nelle Praterie.

Canada Atlantica

Il Canada Atlantico, che include Nuova Scozia, Nuovo Brunswick, Isola del Principe Edoardo e Terranova & Labrador, detiene circa il 6% della quota di mercato, riflettendo la sua popolazione più piccola ma una crescente domanda di farmaci da prescrizione. Un’alta proporzione di anziani guida la necessità costante di trattamenti per l’ipertensione, le malattie respiratorie e l’artrite. Le iniziative di modernizzazione sanitaria regionale migliorano l’accesso ai farmaci specialistici e ai servizi di farmacia digitale. Rimangono sfide in termini di portata della catena di approvvigionamento e disponibilità di specialisti; tuttavia, l’espansione della telemedicina e le reti di farmacie comunitarie mitigano le lacune nell’assistenza. L’aumento del supporto politico per i biosimilari e i modelli di trattamento domiciliare contribuisce a una crescita stabile del mercato.

Canada Settentrionale

Il Canada Settentrionale, che include Yukon, Territori del Nord-Ovest e Nunavut, rappresenta circa l’1% del mercato farmaceutico, influenzato da popolazioni disperse e accessibilità limitata all’assistenza sanitaria. La domanda è concentrata su farmaci essenziali, programmi di vaccinazione e trattamenti per malattie croniche. Vincoli logistici e costi di consegna più elevati presentano sfide, sebbene la copertura delle prescrizioni finanziata dal governo e l’espansione della telemedicina remota migliorino l’accesso. Le iniziative di salute pubblica mirate a malattie infettive, salute mentale e condizioni respiratorie svolgono un ruolo chiave nel consumo farmaceutico. Sebbene l’adozione di farmaci specialistici rimanga limitata, stanno emergendo opportunità attraverso modelli di cura supportati digitalmente e partnership di distribuzione controllata.

Segmentazioni di Mercato:

Per Tipo di Farmaco

- Biologici & Biosimilari (Grandi Molecole)

- Anticorpi Monoclonali

- Vaccini

- Terapia Cellulare & Genica

- Altri

- Farmaci Convenzionali (Piccole Molecole)

Per Prodotto

Per Tipo

Per Geografia

- Ontario

- Quebec

- Columbia Britannica

- Province delle Praterie

- Canada Atlantica

- Canada Settentrionale

Panorama Competitivo

Il mercato farmaceutico canadese presenta un panorama competitivo modellato da corporazioni farmaceutiche globali, produttori di farmaci regionali, aziende biotecnologiche e sviluppatori di medicine specialistiche. Grandi attori multinazionali dominano i portafogli di farmaci di marca e specialistici, sfruttando forti pipeline di R&D, competenze nei biologici e una robusta distribuzione commerciale. Le aziende domestiche si concentrano su generici, biosimilari e formulazioni orientate al valore in linea con le politiche di contenimento dei costi e le esigenze della sanità pubblica. Le alleanze strategiche, gli accordi di licenza e le partnership di co-sviluppo stanno aumentando mentre le aziende perseguono l’accesso a terapie avanzate e piattaforme di trattamento di precisione. L’integrazione della salute digitale e gli strumenti decisionali clinici basati sui dati stanno emergendo come differenziatori nelle strategie di commercializzazione. Nel frattempo, le pressioni sui prezzi, le negoziazioni sui rimborsi e le aspettative normative intensificano la competizione, incoraggiando le aziende a dimostrare il valore terapeutico e i risultati nel mondo reale. L’ascesa dei biosimilari, la crescente preferenza dei consumatori per l’assistenza sanitaria OTC e i trattamenti emergenti basati sui geni continuano a rimodellare le dinamiche di mercato, promuovendo investimenti sostenuti, diversificazione dei prodotti e coinvolgimento del paziente abilitato dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad aprile 2025, GSK plc Health Canada ha approvato Jemperli (dostarlimab) di GSK con chemioterapia per tutti gli adulti con cancro endometriale primario avanzato o prima recidiva.

- A marzo 2025, Shield Therapeutics plc, in collaborazione con Kye Pharmaceuticals, ha lanciato ACCRUFeR (ferrico maltolo) in Canada dopo l’approvazione di Health Canada ad agosto 2024. Il farmaco è ora disponibile come prescrizione per adulti con anemia da carenza di ferro (IDA).

- A gennaio 2025, AstraZeneca ha annunciato un importante investimento di C$820 milioni (~US$570 milioni) in Canada per espandere il suo hub globale di R&D e le operazioni di consegna clinica, creando oltre 700 posti di lavoro altamente qualificati nell’area della Greater Toronto e posizionando il Canada come base strategica per i suoi studi globali e il lavoro sulla pipeline.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di farmaco, Prodotto, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il Canada sperimenterà una crescita continua nei biologici, biosimilari e farmaci speciali guidata dalla gestione delle malattie croniche e dalla cura basata sulla precisione.

- Le terapie geniche, cellulari e basate su RNA espanderanno le capacità di trattamento per disturbi rari e genetici.

- Le terapie digitali e il monitoraggio remoto dei pazienti diventeranno componenti integrali dei modelli di trattamento ibridi.

- La scoperta di farmaci guidata dall’IA e l’ottimizzazione degli studi clinici accelereranno i tempi di sviluppo e ridurranno i costi di R&D.

- Un maggiore focus sulle prove del mondo reale influenzerà i modelli di prezzo e le decisioni di rimborso basate sui risultati.

- La produzione domestica e la resilienza della catena di approvvigionamento si rafforzeranno attraverso iniziative di nearshoring e automazione.

- Una maggiore adozione dei biosimilari migliorerà l’accessibilità economica e amplierà l’accesso a terapie ad alto costo.

- I quadri normativi si evolveranno per supportare approvazioni più rapide per farmaci innovativi e orfani.

- La medicina personalizzata e i test genomici guideranno lo sviluppo di terapie mirate e l’integrazione diagnostica.

- Le collaborazioni strategiche tra aziende farmaceutiche, istituti di ricerca e fornitori di tecnologia si intensificheranno per migliorare l’innovazione e la commercializzazione.