Panoramica del Mercato:

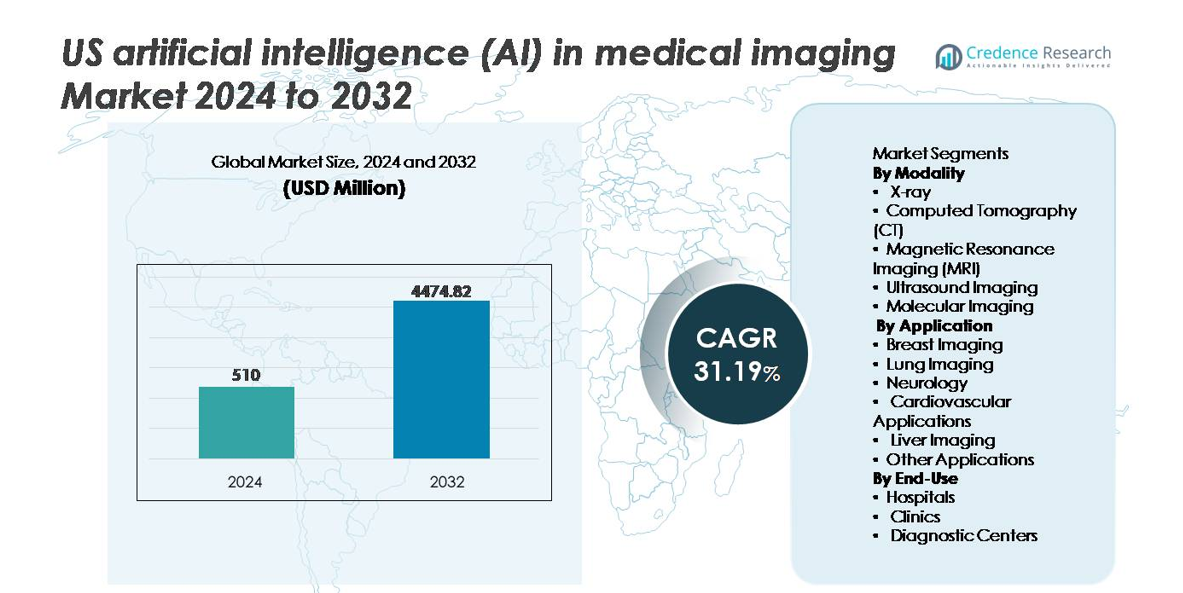

Il mercato statunitense dell’intelligenza artificiale (IA) nell’imaging medico è stato valutato a 510 milioni di USD nel 2024 ed è previsto raggiungere 4.474,82 milioni di USD entro il 2032, registrando un robusto CAGR del 31,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’IA negli Stati Uniti nell’Imaging Medico 2024 |

510 milioni di USD |

| CAGR del Mercato dell’IA negli Stati Uniti nell’Imaging Medico |

31,19% |

| Dimensione del Mercato dell’IA negli Stati Uniti nell’Imaging Medico 2032 |

4.474,82 milioni di USD |

Il mercato statunitense dell’intelligenza artificiale (IA) nell’imaging medico è modellato da un mix di leader globali della tecnologia sanitaria e innovatori specializzati in IA, tra cui Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation e Koninklijke Philips N.V. Queste aziende si concentrano sullo sviluppo di interpretazione delle immagini potenziata dall’IA, automazione del flusso di lavoro e soluzioni diagnostiche predittive su piattaforme CT, MRI, a raggi X e multimodali. Partnership strategiche con sistemi sanitari, espansione delle autorizzazioni FDA e modelli di distribuzione abilitati al cloud rafforzano la loro posizione competitiva. A livello regionale, il Sud guida il mercato con una quota di circa il 28%, trainato da un alto numero di centri diagnostici, rapida espansione ospedaliera e forte adozione dell’imaging assistito dall’IA per la gestione delle malattie croniche e lo screening ad alto volume.

Approfondimenti di Mercato:

- Il mercato dell’AI nell’imaging medico negli Stati Uniti è stato valutato a 510 milioni di USD nel 2024 e si prevede che raggiungerà i 4.474,82 milioni di USD entro il 2032, crescendo a un CAGR del 31,19% durante il periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di diagnosi precoce, automazione dei flussi di lavoro radiologici e strumenti di supporto decisionale basati su AI che riducono i tempi di refertazione e migliorano l’accuratezza diagnostica nelle modalità CT, MRI e raggi X, con il CT che detiene la quota di segmento dominante.

- I principali trend di mercato includono l’espansione delle piattaforme AI basate su cloud, l’AI generativa per la refertazione automatizzata e l’intelligenza diagnostica multimodale che integra l’imaging con dati clinici e genomici per una pianificazione del trattamento di precisione.

- L’attività competitiva si intensifica poiché i principali attori e fornitori specializzati competono attraverso approvazioni FDA, partnership ospedaliere e integrazione nei marketplace AI, mentre i costi elevati di integrazione e le sfide di interoperabilità rimangono restrizioni fondamentali.

- A livello regionale, il Sud guida con una quota di mercato del 28%, seguito dall’Ovest al 22%, dal Nordest al 20% e dal Midwest al 18%, riflettendo infrastrutture sanitarie variate e maturità di adozione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Modalità

La Tomografia Computerizzata (CT) rappresenta il segmento di modalità dominante nel mercato dell’AI nell’imaging medico negli Stati Uniti, rappresentando la quota maggiore grazie al suo ampio utilizzo nella rilevazione del cancro, valutazione dell’ictus e diagnosi di traumi. Le piattaforme CT basate su AI supportano l’automazione del flusso di lavoro, la rapida ricostruzione delle immagini e il miglioramento della caratterizzazione delle lesioni, riducendo significativamente i tempi di refertazione e la variabilità diagnostica. MRI e raggi X seguono come sottosegmenti in rapida crescita guidati dalla riduzione del rumore abilitata dall’AI e dall’analisi del contrasto migliorata. Nel frattempo, l’ecografia e l’imaging molecolare adottano sempre più l’AI per il supporto decisionale in tempo reale e la quantificazione della patologia, espandendo l’utilità clinica in cardiologia e oncologia.

- Ad esempio, la piattaforma Revolution Apex di GE HealthCare integra il suo motore Deep Learning Image Reconstruction (DLIR), che può generare immagini CT ad alta risoluzione dai dati grezzi con output fino a 1024 matrici, migliorando la chiarezza per la valutazione di piccole strutture riducendo la necessità di scansioni ripetute.

Per Applicazione

L’imaging del seno detiene la quota di mercato più alta all’interno del segmento applicativo, attribuibile in gran parte all’implementazione dell’AI nella mammografia, interpretazione della tomosintesi e rilevazione precoce dei tumori. Alti volumi di screening e supporto normativo per la rilevazione assistita dal computer accelerano l’adozione e l’allineamento dei rimborsi. L’imaging polmonare segue da vicino, guidato dal triage dei noduli assistito dall’AI e dalla gestione dei reperti incidentali nei programmi di screening della BPCO e del cancro ai polmoni. Neurologia, cardiovascolare e imaging del fegato sfruttano l’AI per la modellazione anatomica, l’analisi della perfusione e la valutazione della fibrosi, mentre altre applicazioni emergenti si espandono verso sistemi di supporto decisionale in ortopedia, odontoiatria e gastroenterologia.

- Ad esempio, Lunit Inc. riporta che il suo algoritmo INSIGHT MMG AI ha raggiunto un AUC di 0,99 in uno studio di validazione nel mondo reale su oltre 240.000 casi di mammografia, migliorando la sensibilità nella rilevazione del cancro e aiutando a ridurre gli esiti falsi negativi per le popolazioni con seno denso.

Per Utilizzo Finale

Gli ospedali dominano la segmentazione per utilizzo finale grazie a volumi di imaging più elevati, budget di integrazione maggiori e infrastrutture IT avanzate che supportano PACS abilitati all’AI, orchestrazione del flusso di lavoro e scambio di dati interdipartimentale. L’adozione dell’AI negli ospedali accelera anche attraverso percorsi diagnostici aziendali e programmi di medicina di precisione, in particolare per oncologia e neurologia. I centri diagnostici mostrano un’adozione in espansione poiché i fornitori danno priorità a tempi di risposta rapidi e differenziazione competitiva attraverso il triage abilitato all’AI e l’ottimizzazione dei rapporti. Le cliniche adottano l’AI su scala più piccola ma in crescita, guidate da analisi delle immagini basate su cloud e ridotta dipendenza dall’hardware, consentendo capacità diagnostica decentralizzata.

Principali Fattori di Crescita:

Aumento della Domanda di Diagnostica Precoce e Imaging di Precisione

L’enfasi crescente sulla rilevazione precoce delle malattie, la medicina di precisione e le terapie mirate guida l’adozione rapida dell’AI nell’imaging medico negli Stati Uniti. I sistemi sanitari danno sempre più priorità alla riduzione degli errori diagnostici, all’accelerazione dei tempi di risposta dei rapporti e al miglioramento della sensibilità di rilevazione per condizioni croniche come il cancro, i disturbi neurologici e le malattie cardiovascolari. Gli algoritmi AI supportano i radiologi con triage automatizzato, quantificazione delle lesioni, stratificazione del rischio e analisi predittiva basata su grandi set di dati di immagini. Gli ospedali beneficiano di una maggiore efficienza del flusso di lavoro riducendo il carico sui radiologi ed eliminando compiti manuali ripetitivi. Inoltre, le piattaforme AI migliorano la coerenza diagnostica attraverso reti multispecialistiche complesse e facilitano interventi precoci attraverso il rilevamento di anomalie che supera l’interpretazione visiva convenzionale. Con l’espansione dei modelli di assistenza basati sul valore e dei modelli di rimborso legati alla qualità, i fornitori continuano ad adottare strumenti guidati dall’AI che dimostrano miglioramenti misurabili degli esiti clinici e l’ottimizzazione delle risorse.

- Ad esempio, INSIGHT MMG di Lunit ha dimostrato un miglioramento nella rilevazione precoce localizzando correttamente il 31,3% dei tumori mammari occulti in uno studio specifico, inclusi casi che erano stati inizialmente trascurati dai lettori umani. Lo strumento AI è stato confermato in varie valutazioni su larga scala nel mondo reale per aiutare i radiologi a trovare tumori precedentemente mancati, aumentando i tassi complessivi di rilevazione del cancro.

Integrazione del Supporto Decisionale Clinico (CDS) Abilitato all’AI

I sistemi di supporto decisionale clinico assistiti dall’AI trasformano i flussi di lavoro radiologici fornendo avvisi in tempo reale, raccomandazioni di priorità e informazioni contestuali per supportare decisioni più informate e tempestive. L’integrazione con PACS, EHR e piattaforme RIS consente ai radiologi di accedere a storie cliniche consolidate, confronti di immagini e indicatori di rischio all’interno della stessa interfaccia. Queste capacità CDS sono particolarmente impattanti in contesti di emergenza e cure critiche dove velocità e precisione sono essenziali. I modelli predittivi AI aiutano a prevedere la progressione della malattia, raccomandare ulteriori scansioni o evidenziare anomalie urgenti che richiedono una revisione immediata. Con l’espansione dei servizi di tele-radiologia e la diffusione di reti di lettura distribuite, le piattaforme CDS abilitate all’AI garantiscono una qualità di interpretazione coerente indipendentemente dalla posizione. Il passaggio verso assistenti di reportistica autonomi rafforza ulteriormente il ruolo dell’AI, migliorando il throughput senza compromettere l’accuratezza clinica.

- “Ad esempio, il sistema di triage AI di Aidoc supporta 18 indicazioni cliniche approvate dalla FDA e elabora i dati di imaging per fornire avvisi di condizioni critiche, tra cui emorragia intracranica ed embolia polmonare, con notifiche che raggiungono i team di cura in meno di due minuti dall’acquisizione della scansione.

Espansione delle Piattaforme di Imaging AI Basate su Cloud

L’architettura AI nativa del cloud riduce significativamente le spese in conto capitale e consente implementazioni scalabili in grandi sistemi sanitari, catene di imaging e cliniche indipendenti. Le piattaforme cloud facilitano aggiornamenti rapidi del software, apprendimento continuo dei modelli e aggregazione dei dati multi-istituzionali per migliorare l’accuratezza degli algoritmi. Questo modello supporta la diagnostica remota, consentendo l’interpretazione da parte di sub-specialisti in strutture geograficamente disperse senza vincoli di latenza o archiviazione. Gli ecosistemi cloud neutrali rispetto ai fornitori assicurano anche la compatibilità con diverse apparecchiature di imaging, estendendo l’accesso all’AI oltre i dipartimenti di radiologia di alto livello a strutture più piccole e rurali. La proliferazione di framework di cybersecurity, apprendimento federato e gestione dei dati conforme a HIPAA aumenta la fiducia dei fornitori nell’adozione del cloud. I modelli di prezzo basati su abbonamento migliorano l’accessibilità economica e democratizzano l’accesso all’AI, favorendo una penetrazione più ampia del mercato nell’infrastruttura sanitaria degli Stati Uniti.

Tendenze e Opportunità Chiave:

Intelligenza Diagnostica Multimodale Abilitata dall’AI

Una delle principali opportunità emergenti risiede nell’integrazione dei dati di imaging con genomica, patologia e cartelle cliniche, formando ecosistemi diagnostici multimodali. Le piattaforme AI combinano dati strutturati e non strutturati per creare profili completi dei pazienti che supportano la previsione del rischio di malattia, la pianificazione del trattamento e il monitoraggio della risposta. L’assistenza oncologica beneficia notevolmente poiché la radiomica abilitata dall’AI traduce i modelli derivati dalle immagini in biomarcatori che correlano con l’aggressività del tumore e l’efficacia della terapia. L’intelligenza multimodale riduce la dipendenza da biopsie invasive e aiuta i clinici a intervenire prima. Le partnership tra fornitori di imaging, aziende biotecnologiche e istituzioni di ricerca genomica accelerano la commercializzazione di soluzioni diagnostiche integrate, sbloccando nuovi percorsi di rimborso e rafforzando le iniziative di medicina di precisione.

- Ad esempio, la piattaforma AI multimodale di Tempus ha analizzato oltre 6 milioni di cartelle cliniche de-identificate e oltre 50 petabyte di dati oncologici per generare modelli predittivi che correlano i segnali di imaging con le mutazioni genomiche per la selezione della terapia di precisione.

AI Generativa e Automazione della Refertazione Radiologica

L’AI generativa introduce opportunità interessanti automatizzando la creazione di referti strutturati, riassumendo i risultati radiologici e convertendo le immagini in analisi scritte contestuali. Questi modelli riducono i cicli di refertazione, standardizzano la terminologia e riducono il carico amministrativo per i radiologi. L’automazione si estende alla programmazione degli appuntamenti, alla selezione dei protocolli e alla priorizzazione degli studi, ottimizzando ulteriormente le operazioni del dipartimento. La tecnologia migliora la formazione e il trasferimento di conoscenze aiutando i clinici junior a imparare i modelli di interpretazione e le metodologie di diagnosi differenziale. Inoltre, l’AI generativa supporta la comunicazione con i pazienti semplificando i risultati complessi di imaging in riassunti in linguaggio semplice, migliorando il coinvolgimento e la comprensione. Man mano che i framework di validazione per l’AI generativa si evolvono, la sua adozione clinica più ampia accelererà in ospedali, servizi di tele-radiologia e centri di assistenza urgente.

- Ad esempio, la piattaforma PowerScribe di Nuance, potenziata dal suo motore di reportistica basato su IA, supporta oltre 6.500 strutture sanitarie negli Stati Uniti e automatizza la creazione di report vocali per oltre l’80% dei radiologi della sua rete, dimostrando la scala nei flussi di lavoro di documentazione generativa.

Crescente Adozione dell’IA nell’Imaging a Distanza e Point-of-Care

La diagnostica a distanza e l’ecografia point-of-care presentano significative opportunità di crescita per le soluzioni di imaging IA, in particolare nelle regioni statunitensi meno servite e rurali. L’IA migliora l’acquisizione e l’interpretazione delle immagini non specialistiche, consentendo a medici di emergenza, fornitori di cure primarie e paramedici di eseguire scansioni con guida al supporto decisionale. La tendenza si allinea con i modelli di cura in evoluzione che enfatizzano la decentralizzazione, l’assistenza domiciliare e i servizi medici di risposta rapida. L’imaging portatile integrato con IA aiuta ad accelerare i percorsi di cura per traumi, ictus ed eventi cardiaci consentendo una triage anticipata prima dell’arrivo in ospedale. Con l’espansione del rimborso per la telemedicina e la maggiore accessibilità economica dei dispositivi point-of-care, l’imaging supportato dall’IA otterrà una diffusione più ampia oltre i tradizionali reparti di radiologia.

Principali Sfide:

Complessità Regolatoria e Requisiti di Validazione

L’ambiente normativo per l’IA nell’imaging medico rimane una sfida significativa poiché l’industria si sposta da algoritmi statici a modelli di apprendimento continuo. Gli enti regolatori richiedono una rigorosa validazione clinica per garantire la sicurezza dei pazienti, l’affidabilità degli algoritmi e prestazioni eque su diversi profili demografici. Gli sviluppatori di IA devono affrontare la mitigazione dei bias, la spiegabilità e la tracciabilità dei processi decisionali. I requisiti di ricertificazione aumentano man mano che i modelli evolvono attraverso l’esposizione ai dati del mondo reale. La conformità a HIPAA, alle linee guida FDA e alle normative statali aggiunge costi e tempo alla commercializzazione. Questi ostacoli rallentano l’adozione e creano barriere per i piccoli innovatori che affrontano vincoli di risorse nella navigazione e documentazione regolatoria.

Interoperabilità, Frammentazione dei Dati e Costi di Integrazione

Nonostante il chiaro valore clinico, il successo dell’adozione dell’IA dipende fortemente dall’interoperabilità senza soluzione di continuità con gli ecosistemi IT ospedalieri esistenti. La frammentazione dei dati tra sistemi PACS, EHR e RIS disparati limita la qualità dell’addestramento degli algoritmi e restringe le analisi in tempo reale. L’adattamento dell’IA all’interno di infrastrutture legacy invecchiate impone spese di integrazione che possono scoraggiare i fornitori più piccoli. Le lacune nella standardizzazione dei formati di imaging, delle pratiche di etichettatura e dei dataset di annotazione ostacolano la scalabilità dei modelli tra istituzioni. Le preoccupazioni riguardanti la condivisione dei dati, la sicurezza informatica e il consenso dei pazienti contribuiscono alla complessità operativa. Senza quadri di governance dei dati strutturati, le organizzazioni sanitarie rischiano risultati incoerenti, interruzioni del flusso di lavoro e benefici clinici incompleti dalle implementazioni IA.

Analisi Regionale:

Nordest

La regione del Nordest rappresenta circa il 20% del mercato statunitense dell’IA nell’imaging medico. L’elevata concentrazione di centri medici accademici, ospedali di ricerca leader e forte adozione di servizi di radiologia avanzata supportano la penetrazione dell’IA. I grandi sistemi sanitari nei centri urbani guidano l’adozione precoce delle tecnologie basate su IA per TC, RM e mammografia, consentendo flussi di lavoro di triage e diagnostica rapidi. Inoltre, la densa popolazione e gli alti volumi di screening per il cancro e le malattie cardiovascolari aumentano la domanda di imaging abilitato dall’IA, rendendo il Nordest una regione centrale per la crescita e l’innovazione.

Midwest

Il Midwest detiene circa il 18% della quota di mercato nell’imaging medico AI negli Stati Uniti. Questa regione beneficia di una rete robusta di ospedali comunitari e regionali, insieme a un numero crescente di centri di diagnostica per immagini distribuiti tra le città più piccole e le aree suburbane. L’elevato numero di centri di imaging (~3.304 come recentemente riportato) fornisce una grande base per l’implementazione di soluzioni di imaging potenziate dall’AI. I fornitori nel Midwest adottano sempre più piattaforme AI basate su cloud per modernizzare i sistemi di imaging legacy e migliorare il throughput diagnostico, in particolare per CT e ecografie, soddisfacendo la crescente domanda di screening per malattie croniche.

Sud (incluso Sud-Est)

Il Sud, incluso il Sud-Est, rappresenta circa il 28% del mercato dell’AI in imaging medico negli Stati Uniti — la quota regionale più grande tra le regioni statunitensi. La regione ospita il maggior numero di centri di imaging (≈ 4.169), riflettendo un’elevata domanda di servizi diagnostici. La rapida crescita della popolazione, l’aumento della prevalenza di malattie croniche e l’espansione delle infrastrutture ospedaliere stimolano l’adozione dell’AI attraverso modalità (CT, raggi X, ecografie) e applicazioni (cardiovascolari, oncologia, diagnostica generale). Molte catene sanitarie nel Sud implementano l’AI per standardizzare la qualità dell’imaging e gestire grandi volumi di pazienti in modo efficiente, rendendolo un importante motore di crescita.

Ovest

La regione occidentale cattura circa il 22% della quota del mercato dell’imaging AI negli Stati Uniti. L’Ovest presenta un mix di grandi ospedali metropolitani, reti sanitarie regionali e un numero crescente di centri diagnostici ambulatoriali. L’adozione dell’AI nell’imaging è guidata da hub di innovazione, fornitori di servizi sanitari tecnologicamente avanzati e dall’adozione precoce di piattaforme di imaging native del cloud. La crescente domanda nelle aree urbane e suburbane, in particolare negli stati con popolazioni in espansione e infrastrutture sanitarie moderne, alimenta l’adozione di soluzioni di imaging AI per MRI, CT e imaging molecolare. La distribuzione equilibrata di ospedali e centri diagnostici nell’Ovest lo posiziona come una forte regione di crescita.

Sud-Ovest & Altre Regioni (incl. stati rurali / più piccoli)

Il Sud-Ovest e le regioni più piccole degli Stati Uniti insieme detengono circa il 12% del mercato. Sebbene l’infrastruttura sia più frammentata e ci siano meno centri di imaging di alto livello rispetto alle principali regioni metropolitane, c’è una crescita costante alimentata dagli aggiornamenti degli ospedali rurali e dalle espansioni dei centri diagnostici. L’adozione dell’AI in queste aree è in aumento grazie ai servizi AI forniti tramite cloud e alle soluzioni di imaging mobile, che abbassano la barriera all’ingresso per le strutture più piccole. Man mano che le popolazioni rurali invecchiano e la domanda di imaging aumenta, queste regioni sono pronte a contribuire con porzioni modeste ma in crescita delle entrate complessive del mercato.

Segmentazioni di Mercato:

Per Modalità

- Raggi X

- Tomografia Computerizzata (CT)

- Risonanza Magnetica (MRI)

- Imaging ad Ultrasuoni

- Imaging Molecolare

Per Applicazione

- Imaging del Seno

- Imaging Polmonare

- Neurologia

- Applicazioni Cardiovascolari

- Imaging del Fegato

- Altre Applicazioni

Per Uso Finale

- Ospedali

- Cliniche

- Centri Diagnostici

Per Geografia

- Nordest

- Midwest

- Sud

- Ovest

- Sudovest

Panorama Competitivo:

Il mercato dell’intelligenza artificiale (IA) negli Stati Uniti nel settore dell’imaging medico presenta un panorama altamente competitivo e in rapida evoluzione, caratterizzato dalla collaborazione tra OEM globali di imaging, fornitori di IA specializzati, fornitori di cloud e aziende di IT sanitario. I grandi produttori di imaging e i player di piattaforma si concentrano sull’integrazione di applicazioni IA approvate dalla FDA direttamente nei PACS, scanner e suite di imaging aziendale, rafforzando la loro posizione con soluzioni di flusso di lavoro end-to-end. Le aziende specializzate in IA si concentrano su casi d’uso di nicchia come il rilevamento di ictus, l’analisi dei noduli polmonari, lo screening del cancro al seno e gli strumenti di triage, spesso collaborando con ospedali e gruppi di radiologia per la validazione clinica e la distribuzione su larga scala. I fornitori di cloud e analisi consentono mercati IA sicuri e neutrali rispetto ai fornitori e modelli basati su abbonamento che riducono le barriere all’adozione per ospedali di medie dimensioni e centri diagnostici. Fusioni, acquisizioni e alleanze strategiche rimangono frequenti poiché le aziende cercano di espandere la copertura delle modalità, ampliare i portafogli di indicazioni e ottenere l’interoperabilità tra ambienti eterogenei di imaging e cartelle cliniche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Sviluppi Recenti:

- Nel novembre 2025, Nanox ha annunciato una partnership strategica con 3DR® Labs, in base alla quale 3DR Labs distribuirà le soluzioni di imaging approvate dalla FDA di Nanox.AI alla sua rete di oltre 1.800 ospedali e centri di imaging negli Stati Uniti.

- Nel 2025, GE Healthcare ha annunciato che acquisirà Intelerad — un fornitore di software per l’imaging medico — per circa 2,3 miliardi di dollari, una mossa strategica che potenzia le offerte di imaging basate su cloud e abilitate all’IA di GE per i mercati delle cure ambulatoriali.

- Nel dicembre 2024, Nanox Imaging LTD. ha ottenuto l’approvazione della FDA per il suo sistema di imaging Nanox.ARC per uso generale (comprese le indicazioni polmonari).

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Modalità, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’IA diventerà parte integrante del supporto decisionale diagnostico, migliorando l’accuratezza e riducendo gli errori di interpretazione nelle principali modalità di imaging.

- L’IA generativa automatizzerà la reportistica strutturata e migliorerà l’efficienza della documentazione clinica per i radiologi.

- Le piattaforme IA multimodali integreranno imaging, genomica e cartelle cliniche elettroniche per supportare la medicina di precisione.

- L’adozione di soluzioni IA basate su cloud si espanderà, consentendo implementazioni scalabili in ospedali e centri diagnostici.

- Aumenterà l’imaging assistito da IA in tempo reale nei contesti di punto di cura, supportando l’assistenza sanitaria remota e rurale.

- Le analisi predittive guidate dall’IA assisteranno i clinici nel prevedere la progressione della malattia e la risposta al trattamento.

- L’apprendimento federato rafforzerà le prestazioni degli algoritmi senza compromettere la privacy dei dati dei pazienti.

- I quadri normativi per i modelli IA adattivi si evolveranno, accelerando le approvazioni garantendo al contempo la sicurezza.

- I marketplace IA cresceranno, offrendo applicazioni diagnostiche plug-and-play integrate nei sistemi PACS e di imaging.

- Le partnership tra fornitori di servizi sanitari, aziende tecnologiche e organizzazioni di ricerca accelereranno l’innovazione e l’adozione.