Panoramica del Mercato

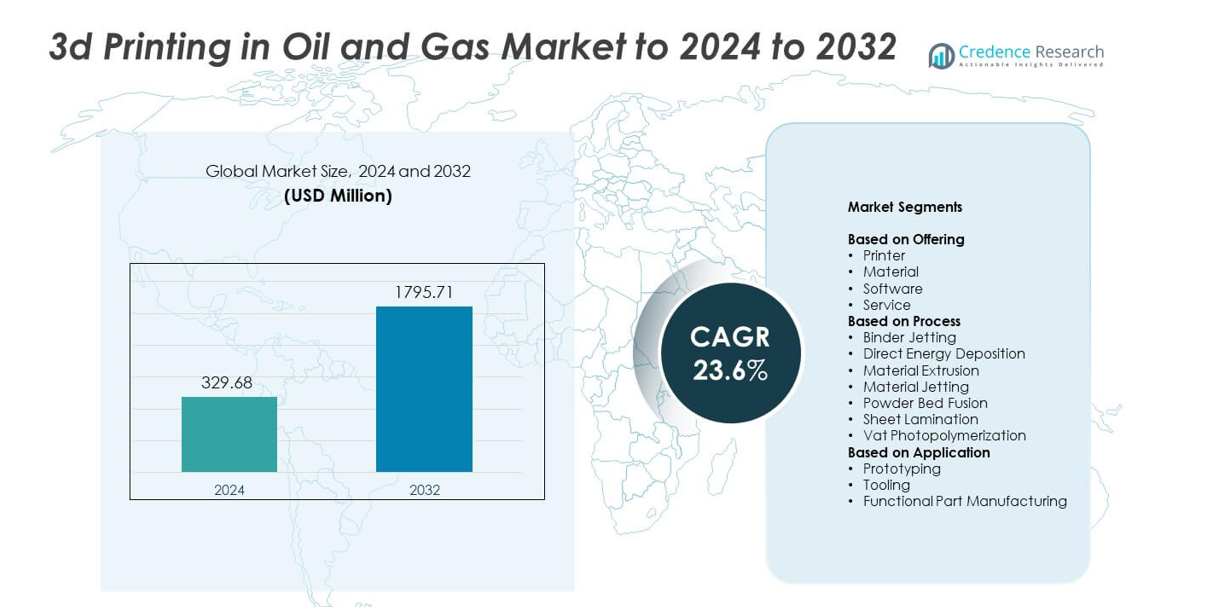

Il mercato della stampa 3D nel settore petrolifero e del gas è stato valutato a 329,68 milioni di USD nel 2024 e si prevede che raggiungerà 1795,71 milioni di USD entro il 2032, con un CAGR del 23,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Stampa 3D nel Settore Petrolifero e del Gas 2024 |

329,68 milioni di USD |

| CAGR del Mercato della Stampa 3D nel Settore Petrolifero e del Gas |

23,6% |

| Dimensione del Mercato della Stampa 3D nel Settore Petrolifero e del Gas 2032 |

1795,71 milioni di USD |

Il mercato della stampa 3D nel settore petrolifero e del gas è influenzato da attori chiave come Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation e SLM Solutions Group AG. Queste aziende aumentano l’adozione attraverso sistemi di stampa metallica avanzati, software di progettazione migliorati e capacità di servizio più forti, adattate per ambienti petroliferi esigenti. Il Nord America ha guidato il mercato nel 2024 con una quota di circa il 38%, supportato da una forte infrastruttura tecnologica e maggiori investimenti nella produzione digitale. L’Europa ha seguito con una quota di quasi il 27%, trainata dallo sviluppo offshore e dall’innovazione industriale rapida.

Approfondimenti di Mercato

- Il mercato della stampa 3D nel settore petrolifero e del gas è stato valutato a 329,68 milioni di USD nel 2024 e si prevede che raggiungerà 1795,71 milioni di USD entro il 2032, crescendo a un CAGR del 23,6%.

- La domanda aumenta poiché gli operatori utilizzano la produzione additiva per ridurre i tempi di consegna e accelerare la prototipazione, con le stampanti che detengono circa il 46% della quota grazie al forte utilizzo nella progettazione di strumenti e nella manutenzione sul campo.

- La fusione a letto di polvere rimane una tendenza importante con quasi il 39% della quota perché supporta parti metalliche ad alta resistenza per operazioni di perforazione e raffinazione.

- La competizione si intensifica poiché i principali attori investono in materiali metallici più resistenti e sistemi di stampa avanzati per migliorare l’accuratezza, la durabilità e le capacità di produzione in loco.

- Il Nord America ha guidato con circa il 38% della quota nel 2024, seguito dall’Europa con quasi il 27%, mentre la prototipazione ha dominato le applicazioni con circa il 48% della quota poiché le aziende hanno accelerato i cicli di progettazione e ridotto i tempi di inattività nelle attività upstream e midstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Offerta

Le stampanti hanno dominato il mercato della stampa 3D nel settore petrolifero e del gas nel 2024 con una quota di circa il 46%. Gli operatori del settore petrolifero hanno preferito stampanti avanzate perché supportano la produzione rapida di geometrie complesse per strumenti di perforazione, parti di pompe e componenti di raffineria. Le stampanti aiutano anche a ridurre i tempi di consegna per le sostituzioni durante la manutenzione sul campo. I materiali e il software sono cresciuti costantemente poiché le aziende hanno migliorato le polveri metalliche, i polimeri e le piattaforme di simulazione per ambienti difficili. Le offerte basate sui servizi si sono espanse con la crescente domanda di produzione additiva esternalizzata, ma le vendite di hardware sono rimaste il principale motore di entrate grazie agli aggiornamenti continui delle capacità delle stampanti di grado industriale.

- Ad esempio, Baker Hughes utilizza la produzione additiva per migliorare e semplificare la catena di approvvigionamento e ha sviluppato oltre 1.500 numeri di parte qualificati.

Per Processo

La fusione a letto di polvere ha guidato il segmento dei processi nel 2024 con una quota di quasi il 39%. Le aziende energetiche hanno adottato ampiamente questo processo perché fornisce parti metalliche ad alta resistenza necessarie per condizioni di campo petrolifero ad alta pressione e alta temperatura. La fusione a letto di polvere supporta canali interni intricati, rendendola adatta per valvole, strumenti di fondo pozzo e componenti resistenti al calore. La stampa a getto di legante e l’estrusione di materiale hanno guadagnato terreno per la prototipazione a basso costo e veloce, mentre la deposizione di energia diretta è avanzata nelle applicazioni di riparazione. Nonostante la crescita in tutti i processi, la fusione a letto di polvere è rimasta l’opzione preferita grazie alla precisione superiore e alla compatibilità dei materiali.

- Ad esempio, TotalEnergies ha impiegato un componente waterbushing prodotto con WAAM nel suo pozzo EIG, un componente a tenuta di pressione alto circa 1,2 metri e di 220 chilogrammi che ha superato più di 150 test di qualificazione prima dell’installazione offshore nel 2021.

Per Applicazione

La prototipazione ha dominato il segmento delle applicazioni nel 2024 con una quota di circa il 48%. Le aziende hanno utilizzato la produzione additiva per accelerare lo sviluppo dei prodotti per strumenti di perforazione, apparecchiature di flusso e dispositivi di sicurezza. La prototipazione ha ridotto i cicli di progettazione e ha permesso agli ingegneri di testare forme complesse prima della distribuzione di massa. La produzione di utensili e parti funzionali è aumentata man mano che i sistemi additivi metallici maturavano, consentendo la produzione di componenti durevoli per impianti e raffinerie. La produzione di parti funzionali ha mostrato un forte slancio, ma la prototipazione è rimasta in testa perché richiedeva costi inferiori, iterazioni più rapide e supportava gli sforzi di innovazione in tutte le operazioni upstream e midstream.

Principali Fattori di Crescita

Aumento della domanda di prototipazione rapida e riduzione dei tempi di consegna

Il mercato cresce poiché le aziende energetiche dipendono dalla produzione additiva per accelerare i cicli di progettazione e ridurre i lunghi periodi di attesa per componenti critici. La prototipazione rapida aiuta gli ingegneri a testare nuove geometrie, migliorare le prestazioni delle parti e ridurre i ritardi nelle operazioni di perforazione e raffineria. Questa domanda rafforza l’adozione perché gli operatori affrontano una crescente pressione per ottimizzare la manutenzione e minimizzare i tempi di inattività. Tempi di consegna più rapidi supportano anche l’innovazione nella progettazione degli strumenti, rendendo questo fattore uno dei più forti driver di crescita nel mercato della stampa 3D nel settore petrolifero e del gas.

- Ad esempio, JOME Engineering ha sostituito la fusione con la stampa 3D metallica robotica per valvole di campionamento in acciaio inossidabile, riducendo il tempo di produzione da 60 giorni a meno di 48 ore stampando un corpo valvola di 20,5 chilogrammi valutato a 5 bar in circa 7,5 ore.

Crescente adozione di componenti leggeri e complessi

Le aziende petrolifere e del gas utilizzano sempre più la stampa 3D per creare parti metalliche complesse e leggere che non possono essere prodotte attraverso la produzione convenzionale. Questi componenti migliorano l’efficienza del flusso, riducono i carichi delle apparecchiature e migliorano la durata in ambienti operativi difficili. Il passaggio alla riduzione del peso e all’ingegneria di precisione guida un’adozione costante nelle attività upstream e midstream. Poiché le aziende cercano prestazioni migliorate, la capacità di fabbricare canali interni intricati e strutture ottimizzate diventa un fattore trainante importante per il mercato della stampa 3D nel settore petrolifero e del gas.

- Ad esempio, Siemens ha testato pale di turbine stampate in 3D per la sua turbina a gas SGT-400, facendo girare le pale a circa 13.000 giri al minuto in temperature del gas vicine a 1.250 gradi Celsius su una macchina da 13 megawatt, mentre convalidava intricati canali di raffreddamento interni.

Aumento della digitalizzazione e integrazione con strumenti di progettazione avanzati

La trasformazione digitale spinge gli operatori a integrare la produzione additiva con la simulazione, i gemelli digitali e le piattaforme di progettazione automatizzata. Questa integrazione aiuta le aziende a personalizzare le parti più rapidamente, ottimizzare i flussi di lavoro di produzione e migliorare l’affidabilità operativa. Gli strumenti digitali supportano anche la manutenzione predittiva consentendo la produzione rapida su richiesta di componenti di ricambio. Il forte legame tra strategia digitale e produzione avanzata rende questo un fattore chiave di crescita per il mercato della stampa 3D nel settore petrolifero e del gas.

Tendenze e opportunità chiave

Espansione delle capacità di produzione additiva di metalli

I progressi nelle polveri metalliche, nelle leghe ad alta temperatura e nelle stampanti industriali creano nuove opportunità per la produzione di componenti robusti utilizzati nei sistemi di perforazione e negli impianti di raffinazione. Gli operatori cercano parti più resistenti e più resistenti alla corrosione per gestire condizioni estreme sul campo, spingendo l’adozione della produzione additiva di metalli. Man mano che le catene di approvvigionamento si spostano verso la produzione localizzata, la capacità di produrre componenti metallici pesanti vicino ai siti operativi diventa una tendenza importante nel mercato della stampa 3D nel settore petrolifero e del gas.

- Ad esempio, F3nice ha riferito di fornire materie prime metalliche riciclate per Equinor, che ha prodotto 4.000 parti fabbricate additivamente da materiale completamente riciclato

Aumento dell’uso della produzione additiva per la riparazione e il rinnovamento delle parti

Una tendenza in crescita riguarda l’uso della deposizione diretta di energia e di processi simili per ricostruire componenti usurati anziché sostituirli. Questo cambiamento aiuta le aziende a ridurre lo spreco di materiali, prolungare la vita delle attrezzature e ridurre i ritardi di approvvigionamento. Il rinnovamento supporta una manutenzione economica in campi remoti dove è difficile reperire parti di ricambio. L’opportunità di ridurre le spese operative migliorando la prontezza delle attrezzature rafforza questa tendenza all’interno del mercato della stampa 3D nel settore petrolifero e del gas.

- Ad esempio, Kongsberg Ferrotech ha integrato la riparazione additiva sottomarina nel suo robot Nautilus IMR, progettato per ricostruire strutture metalliche danneggiate strato per strato su oleodotti a profondità marine fino a 1.500 metri nell’ambito del programma PETROMAKS 2 della Norvegia.

Crescita dei modelli di produzione distribuita e in loco

Gli operatori energetici esplorano sempre più configurazioni di produzione decentralizzate utilizzando stampanti industriali compatte in prossimità delle località operative. Queste configurazioni consentono un rapido accesso alle parti di ricambio, riducono i carichi di inventario e migliorano la resilienza contro le interruzioni della catena di approvvigionamento. Le piattaforme offshore, i campi desertici e gli oleodotti remoti traggono il massimo beneficio da questo modello. Con l’aumento dell’interesse per la produzione localizzata, la produzione distribuita diventa un’importante opportunità nel mercato della stampa 3D nel settore petrolifero e del gas.

Sfide chiave

Alti costi dei materiali e delle attrezzature

I sistemi di produzione additiva, le polveri metalliche speciali e le leghe ad alta temperatura rimangono costosi rispetto alla lavorazione tradizionale. Questi costi rallentano l’adozione tra gli operatori con budget di capitale limitati o volumi di produzione inferiori. I requisiti di manutenzione, calibrazione e post-elaborazione aggiungono ulteriori spese ai costi operativi complessivi. L’onere finanziario mantiene molte aziende caute, rendendo l’alto costo una sfida importante per il mercato della stampa 3D nel settore petrolifero e del gas.

Quadri limitati di standardizzazione e certificazione

Il settore lotta con standard incoerenti e processi di approvazione lenti per componenti stampati critici per la sicurezza. Le operazioni petrolifere e del gas richiedono test rigorosi sui materiali, controlli di durabilità e validazione normativa, che possono ritardare la distribuzione. Percorsi di certificazione limitati limitano anche l’adozione su larga scala nelle operazioni di perforazione, raffinazione e pipeline. Questa mancanza di standard unificati rimane una sfida chiave per il mercato della stampa 3D nel settore petrolifero e del gas e rallenta l’uso commerciale più ampio.

Analisi Regionale

Nord America

Il Nord America ha detenuto la posizione di leader nel mercato della stampa 3D nel settore petrolifero e del gas nel 2024 con circa il 38% di quota. Una forte adozione è arrivata dai principali operatori negli Stati Uniti e in Canada che hanno utilizzato la produzione additiva per supportare la prototipazione rapida, l’ottimizzazione degli strumenti di fondo pozzo e la produzione localizzata di pezzi di ricambio. La regione ha beneficiato di un’infrastruttura avanzata di stampa 3D industriale e di una maggiore integrazione degli strumenti di ingegneria digitale. La crescente attività di shale, maggiori investimenti nella stampa complessa dei metalli e una forte collaborazione tra le aziende di servizi petroliferi e i fornitori di tecnologia hanno continuato a rafforzare il dominio regionale.

Europa

L’Europa ha rappresentato circa il 27% della quota del mercato della stampa 3D nel settore petrolifero e del gas nel 2024. La crescita regionale è stata supportata da forti capacità di ricerca e dall’adozione precoce di tecnologie avanzate di stampa dei metalli nelle operazioni del Mare del Nord. Le compagnie energetiche si sono concentrate su componenti leggeri e resistenti alla corrosione per piattaforme offshore e sistemi sottomarini. Obiettivi di sostenibilità rigorosi hanno anche incoraggiato la produzione localizzata per ridurre le emissioni logistiche. Le partnership tra produttori di attrezzature, aziende di ingegneria e specialisti della produzione additiva hanno aiutato ad espandere le applicazioni nella prototipazione, nella produzione di utensili e nella fabbricazione di parti funzionali nei principali paesi produttori di petrolio della regione.

Asia Pacifico

L’Asia Pacifico ha detenuto quasi il 24% della quota del mercato della stampa 3D nel settore petrolifero e del gas nel 2024. La regione è cresciuta grazie all’espansione degli investimenti a monte in Cina, India e Sud-est asiatico, dove gli operatori cercavano tempi di consegna dei pezzi più rapidi e una ridotta dipendenza dai componenti importati. L’adozione è aumentata man mano che le compagnie petrolifere nazionali integravano i sistemi additivi nelle operazioni di manutenzione e produzione di utensili. I miglioramenti nella produzione di polveri metalliche e il supporto governativo per la stampa 3D industriale hanno rafforzato l’ecosistema. L’aumento dell’attività di esplorazione offshore e la maggiore domanda di strumenti di perforazione personalizzati hanno ulteriormente supportato l’espansione regionale.

America Latina

L’America Latina ha catturato circa il 7% della quota del mercato della stampa 3D nel settore petrolifero e del gas nel 2024. La crescita è stata guidata dagli sforzi di modernizzazione in Brasile, Messico e Argentina, dove le aziende hanno adottato la produzione additiva per ridurre i ritardi nelle attrezzature e migliorare la manutenzione sul campo. I progetti offshore in Brasile hanno incoraggiato l’uso della stampa avanzata dei metalli per componenti ad alta resistenza. L’adozione è rimasta più lenta rispetto alle regioni più grandi a causa delle limitazioni di budget, ma l’interesse è aumentato man mano che gli operatori riconoscevano i benefici nella prototipazione e nella produzione localizzata. L’integrazione graduale della tecnologia ha supportato un progresso costante del mercato.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 4% della quota del mercato della stampa 3D nel settore petrolifero e del gas nel 2024. Le compagnie petrolifere nazionali nella regione del Golfo hanno esplorato la produzione additiva per pezzi di ricambio, strumenti di perforazione e componenti ad alta temperatura per supportare le operazioni di raffinazione e a monte. Paesi come l’Arabia Saudita e gli Emirati Arabi Uniti hanno investito in hub di stampa 3D industriale per migliorare la resilienza della catena di approvvigionamento. L’adozione in Africa è rimasta limitata ma ha mostrato potenziale nei campi offshore. Nonostante una quota minore, le iniziative crescenti di trasformazione digitale hanno supportato la crescita regionale a lungo termine.

Segmentazioni di Mercato:

Per Offerta

- Stampante

- Materiale

- Software

- Servizio

Per Processo

- Binder Jetting

- Deposizione di Energia Diretta

- Estrusione di Materiale

- Jetting di Materiale

- Fusione a Letto di Polvere

- Laminazione a Fogli

- Fotopolimerizzazione in Vasca

Per Applicazione

- Prototipazione

- Attrezzaggio

- Produzione di Parti Funzionali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della stampa 3D nel settore petrolifero e del gas presenta attori principali come Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation e SLM Solutions Group AG. Queste aziende competono avanzando le tecnologie additive metalliche, migliorando i software di progettazione ed espandendo le capacità delle stampanti di grado industriale adattate per condizioni difficili nei giacimenti petroliferi. Le loro strategie si concentrano sul miglioramento della precisione, della resistenza dei materiali e dell’affidabilità per soddisfare i requisiti di estrazione e raffinazione. Molti attori investono nella ricerca per supportare leghe ad alta temperatura e materiali resistenti alla corrosione. Le partnership con aziende di servizi petroliferi e appaltatori ingegneristici aiutano ad ampliare l’adozione nella prototipazione, nell’attrezzaggio e nella produzione di parti funzionali. Le aziende rafforzano anche i portafogli di servizi attraverso il supporto alla stampa in loco e l’integrazione digitale, con l’obiettivo di ridurre i tempi di inattività e migliorare l’efficienza operativa per gli operatori energetici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Sviluppi Recenti

- Nel 2025, 3D Systems ha ampliato la sua presenza nel settore petrolifero e del gas attraverso la joint venture NAMI con Dussur, implementando soluzioni avanzate di stampa 3D nel settore energetico dell’Arabia Saudita.

- Nel 2025, Nikon SLM Solutions ha collaborato con ExxonMobil e studenti di ingegneria della LSU, insieme a Howco Additive, per ridisegnare un componente critico di macchinari utilizzando la stampa 3D in metallo per applicazioni nel settore petrolifero e del gas.

- Ad aprile 2025, 3D Systems ha annunciato il nuovo modulo di tecnologia di scansione per le sue stampanti EXT 1070 Titan Pellet e EXT 1270 Titan Pellet.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Offerta, Processo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che gli operatori adotteranno la produzione additiva per una produzione più rapida dei componenti.

- La domanda di stampa in metallo aumenterà a causa della crescente necessità di componenti durevoli e resistenti al calore.

- I modelli di produzione in loco e distribuiti otterranno una maggiore accettazione nei campi remoti.

- L’integrazione digitale si rafforzerà man mano che le aziende collegheranno la stampa 3D con la simulazione e i gemelli digitali.

- L’uso della prototipazione aumenterà man mano che le aziende accelereranno i cicli di progettazione per strumenti di perforazione e raffineria.

- Le applicazioni di riparazione e ristrutturazione cresceranno con migliori tecnologie di deposizione e ricostruzione.

- Le catene di approvvigionamento si sposteranno verso la produzione localizzata per ridurre i ritardi e la dipendenza dalle importazioni.

- Emergeranno nuovi materiali per migliorare la resistenza alla corrosione e le prestazioni in condizioni difficili.

- La collaborazione tra fornitori di servizi per giacimenti petroliferi e aziende tecnologiche si intensificherà.

- Gli standard di certificazione si svilupperanno ulteriormente, consentendo un uso più ampio di parti funzionali stampate.