CHAPTER NO. 1 : GENESIS OF THE MARKET

1.1 市場の序章 – 導入と範囲

1.2 大局観 – 目的とビジョン

1.3 戦略的優位性 – 独自の価値提案

1.4 ステークホルダーコンパス – 主要受益者

CHAPTER NO. 2 : EXECUTIVE LENS

2.1 業界の脈動 – 市場のスナップショット

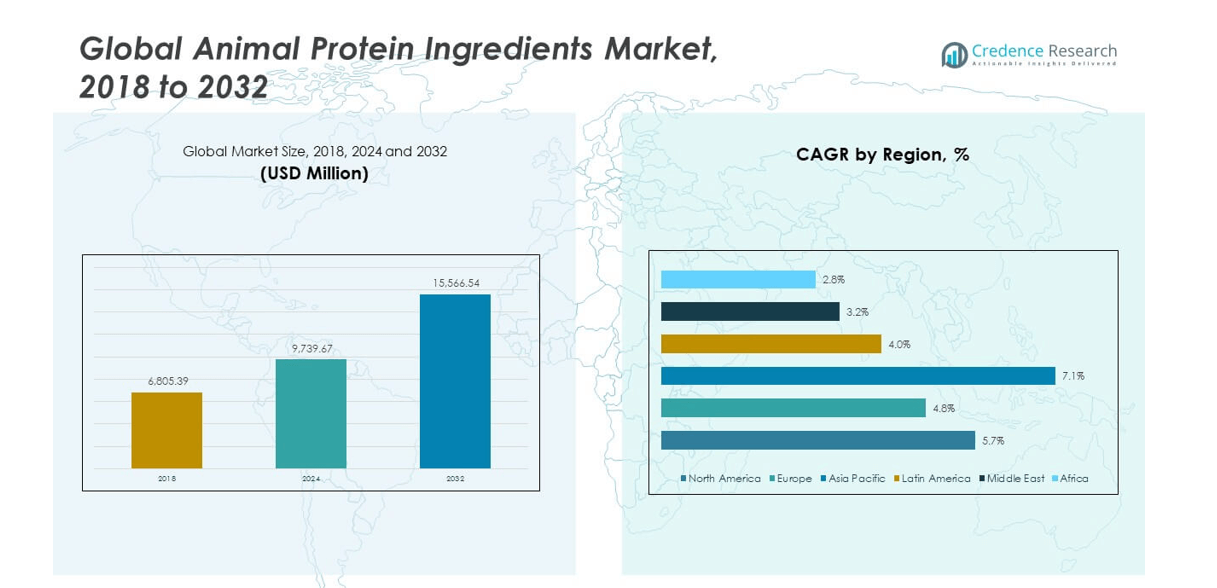

2.2 成長の弧 – 収益予測(百万米ドル)

2.3 プレミアムインサイト – 主なインタビューに基づく

CHAPTER NO. 3 : ANIMAL PROTEIN INGREDIENTS MARKET FORCES & INDUSTRY PULSE

3.1 変化の基盤 – 市場概要

3.2 拡大の触媒 – 主要市場ドライバー

3.2.1 モメンタムブースター – 成長の引き金

3.2.2 イノベーション燃料 – 破壊的技術

3.3 向かい風と横風 – 市場の制約

3.3.1 規制の潮流 – コンプライアンスの課題

3.3.2 経済摩擦 – インフレ圧力

3.4 未開拓の地平 – 成長の可能性と機会

3.5 戦略的ナビゲーション – 業界の枠組み

3.5.1 市場均衡 – ポーターの5つの力

3.5.2 エコシステムのダイナミクス – バリューチェーン分析

3.5.3 マクロフォース – PESTEL分析

3.6 価格動向分析

3.6.1 地域別価格動向

3.6.2 製品別価格動向

CHAPTER NO. 4 : KEY INVESTMENT EPICENTER

4.1 地域の金鉱 – 高成長地域

4.2 製品のフロンティア – 儲かる製品カテゴリー

4.3 アプリケーションのスイートスポット – 新興需要セグメント

CHAPTER NO. 5: REVENUE TRAJECTORY & WEALTH MAPPING

5.1 モメンタムメトリクス – 予測と成長曲線

5.2 地域別収益フットプリント – 市場シェアの洞察

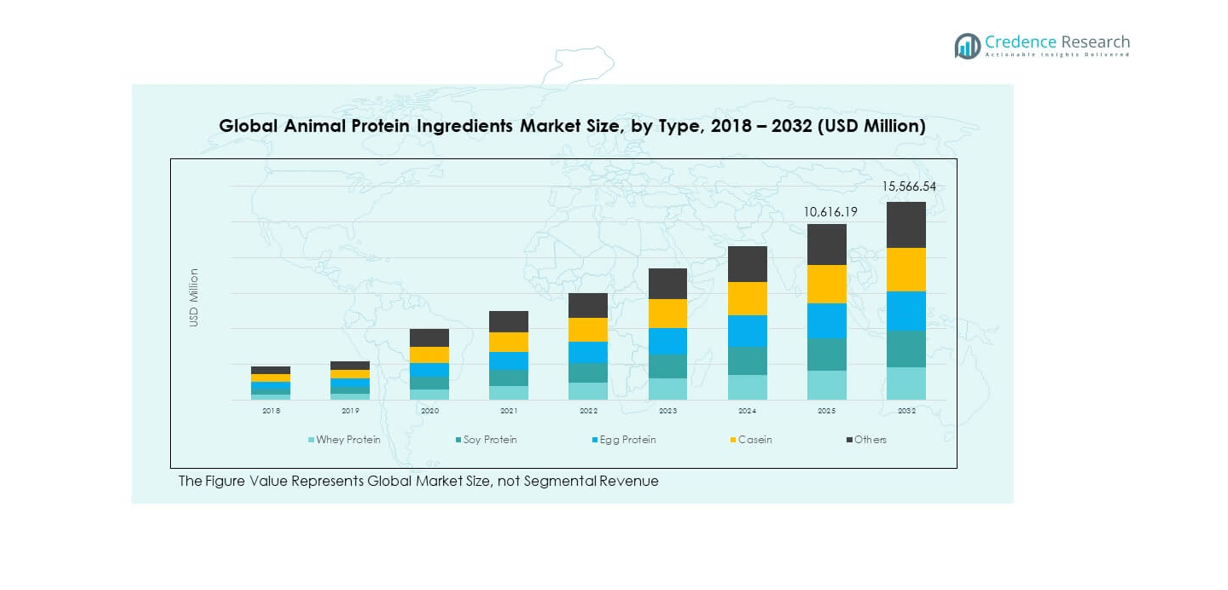

5.3 セグメント別富の流れ – タイプとフォームの収益

CHAPTER NO. 6 : TRADE & COMMERCE ANALYSIS

6.1. 地域別輸入分析

6.1.1. 世界の動物性タンパク質成分市場の地域別輸入量

6.2. 地域別輸出分析

6.2.1. 世界の動物性タンパク質成分市場の地域別輸出量

CHAPTER NO. 7 : COMPETITION ANALYSIS

7.1. 企業市場シェア分析

7.1.1. 世界の動物性タンパク質成分市場:企業市場シェア

7.1. 世界の動物性タンパク質成分市場企業ボリューム市場シェア

7.2. 世界の動物性タンパク質成分市場企業収益市場シェア

7.3. 戦略的開発

7.3.1. 買収と合併

7.3.2. 新製品の発売

7.3.3. 地域拡大

7.4. 競争ダッシュボード

7.5. 企業評価指標、2024

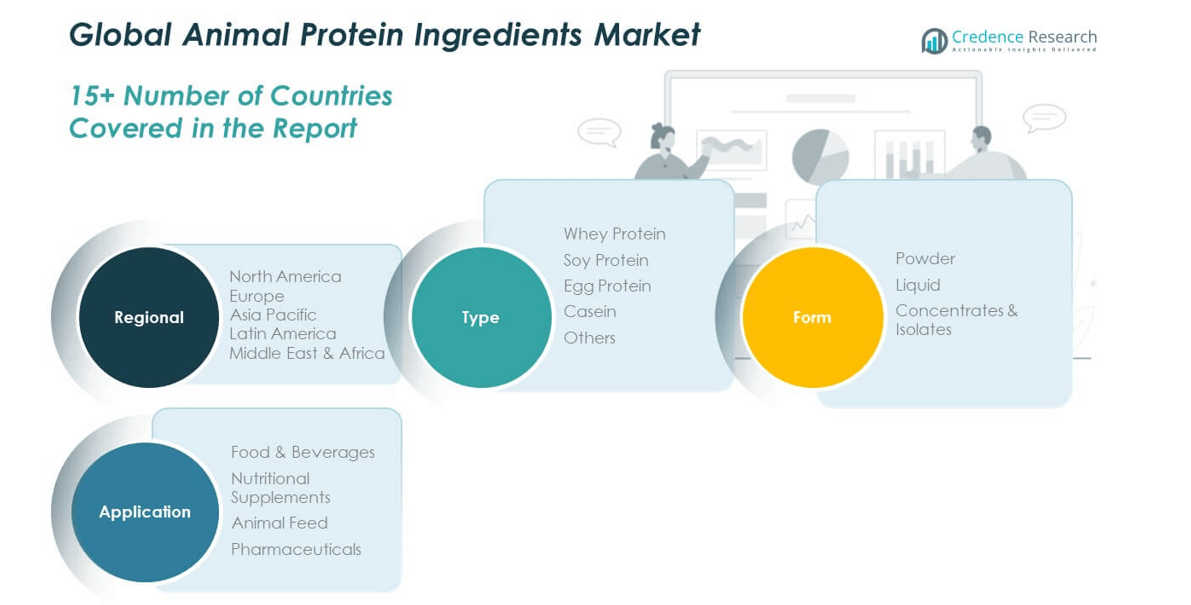

CHAPTER NO. 8 : ANIMAL PROTEIN INGREDIENTS MARKET – BY TYPE SEGMENT ANALYSIS

8.1. タイプセグメント別動物性タンパク質成分市場概要

8.1.1. タイプ別動物性タンパク質成分市場ボリュームシェア

8.1.2. タイプ別動物性タンパク質成分市場収益シェア

8.2. ホエイプロテイン

8.3. 大豆プロテイン

8.4. 卵プロテイン

8.5. カゼイン

8.6. その他

CHAPTER NO. 9 : ANIMAL PROTEIN INGREDIENTS MARKET – BY FORM SEGMENT ANALYSIS

9.1. フォームセグメント別動物性タンパク質成分市場概要

9.1.1. フォーム別動物性タンパク質成分市場ボリュームシェア

9.1.2. フォーム別動物性タンパク質成分市場収益シェア

9.2. パウダー

9.3. 液体

9.4. 濃縮物と分離物

CHAPTER NO. 10 : ANIMAL PROTEIN INGREDIENTS MARKET – BY APPLICATION SEGMENT ANALYSIS

10.1. アプリケーションセグメント別動物性タンパク質成分市場概要

10.1.1. アプリケーション別動物性タンパク質成分市場ボリュームシェア

10.1.2. アプリケーション別動物性タンパク質成分市場収益シェア

10.2. 食品と飲料

10.3. 栄養補助食品

10.4. 動物飼料

10.5. 医薬品

CHAPTER NO. 11 : ANIMAL PROTEIN INGREDIENTS MARKET – REGIONAL ANALYSIS

11.1. 地域セグメント別動物性タンパク質成分市場概要

11.1.1. 世界の動物性タンパク質成分市場地域別ボリュームシェア

11.1.2. 世界の動物性タンパク質成分市場地域別収益シェア

11.1.3. 地域

11.1.4. 世界の動物性タンパク質成分市場地域別ボリューム

11.1.5. 世界の動物性タンパク質成分市場地域別収益

11.1.6. タイプ

11.1.7. 世界の動物性タンパク質成分市場タイプ別ボリューム

11.1.8. 世界の動物性タンパク質成分市場タイプ別収益

11.1.9. フォーム

11.1.10. 世界の動物性タンパク質成分市場フォーム別ボリューム

11.1.11. 世界の動物性タンパク質成分市場フォーム別収益

11.1.12. アプリケーション

11.1.13. 世界の動物性タンパク質成分市場アプリケーション別ボリューム

11.1.14. 世界の動物性タンパク質成分市場アプリケーション別収益

CHAPTER NO. 12 : NORTH AMERICA ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

12.1. 北米動物性タンパク質成分市場国別セグメント概要

12.1.1. 北米動物性タンパク質成分市場地域別ボリュームシェア

12.1.2. 北米動物性タンパク質成分市場地域別収益シェア

12.2. 北米

12.2.1. 北米動物性タンパク質成分市場国別ボリューム

12.2.2. 北米動物性タンパク質成分市場国別収益

12.2.3. タイプ

12.2.4. 北米動物性タンパク質成分市場タイプ別ボリューム

12.2.5. 北米動物性タンパク質成分市場タイプ別収益

12.2.6. フォーム

12.2.7. 北米動物性タンパク質成分市場フォーム別ボリューム

12.2.8. 北米動物性タンパク質成分市場フォーム別収益

12.2.9. アプリケーション

12.2.10. 北米動物性タンパク質成分市場アプリケーション別ボリューム

12.2.11. 北米動物性タンパク質成分市場アプリケーション別収益

12.3. アメリカ

12.4. カナダ

12.5. メキシコ

CHAPTER NO. 13 : EUROPE ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

13.1. ヨーロッパ動物性タンパク質成分市場国別セグメント概要

13.1.1. ヨーロッパ動物性タンパク質成分市場地域別ボリュームシェア

13.1.2. ヨーロッパ動物性タンパク質成分市場地域別収益シェア

13.2. ヨーロッパ

13.2.1. ヨーロッパ動物性タンパク質成分市場国別ボリューム

13.2.2. ヨーロッパ動物性タンパク質成分市場国別収益

13.2.3. タイプ

13.2.4. ヨーロッパ動物性タンパク質成分市場タイプ別ボリューム

13.2.5. ヨーロッパ動物性タンパク質成分市場タイプ別収益

13.2.6. フォーム

13.2.7. ヨーロッパ動物性タンパク質成分市場フォーム別ボリューム

13.2.8. ヨーロッパ動物性タンパク質成分市場フォーム別収益

13.2.9. アプリケーション

13.2.10. ヨーロッパ動物性タンパク質成分市場アプリケーション別ボリューム

13.2.11. ヨーロッパ動物性タンパク質成分市場アプリケーション別収益

13.3. イギリス

13.4. フランス

13.5. ドイツ

13.6. イタリア

13.7. スペイン

13.8. ロシア

13.9. その他のヨーロッパ

CHAPTER NO. 14 : ASIA PACIFIC ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

14.1. アジア太平洋動物性タンパク質成分市場国別セグメント概要

14.1.1. アジア太平洋動物性タンパク質成分市場地域別ボリュームシェア

14.1.2. アジア太平洋動物性タンパク質成分市場地域別収益シェア

14.2. アジア太平洋

14.2.1. アジア太平洋動物性タンパク質成分市場国別ボリューム

14.2.2. アジア太平洋動物性タンパク質成分市場国別収益

14.2.3. タイプ

14.2.4. アジア太平洋動物性タンパク質成分市場タイプ別ボリューム

14.2.5. アジア太平洋動物性タンパク質成分市場タイプ別収益

14.2.6. フォーム

14.2.7. アジア太平洋動物性タンパク質成分市場フォーム別ボリューム

14.2.8. アジア太平洋動物性タンパク質成分市場フォーム別収益

14.2.9. アプリケーション

14.2.10. アジア太平洋動物性タンパク質成分市場アプリケーション別ボリューム

14.2.11. アジア太平洋動物性タンパク質成分市場アプリケーション別収益

14.3. 中国

14.4. 日本

14.5. 韓国

14.6. インド

14.7. オーストラリア

14.8. 東南アジア

14.9. その他のアジア太平洋

CHAPTER NO. 15 : LATIN AMERICA ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

15.1. ラテンアメリカ動物性タンパク質成分市場国別セグメント概要

15.1.1. ラテンアメリカ動物性タンパク質成分市場地域別ボリュームシェア

15.1.2. ラテンアメリカ動物性タンパク質成分市場地域別収益シェア

15.2. ラテンアメリカ

15.2.1. ラテンアメリカ動物性タンパク質成分市場国別ボリューム

15.2.2. ラテンアメリカ動物性タンパク質成分市場国別収益

15.2.3. タイプ

15.2.4. ラテンアメリカ動物性タンパク質成分市場タイプ別ボリューム

15.2.5. ラテンアメリカ動物性タンパク質成分市場タイプ別収益

15.2.6. フォーム

15.2.7. ラテンアメリカ動物性タンパク質成分市場フォーム別ボリューム

15.2.8. ラテンアメリカ動物性タンパク質成分市場フォーム別収益

15.2.9. アプリケーション

15.2.10. ラテンアメリカ動物性タンパク質成分市場アプリケーション別ボリューム

15.2.11. ラテンアメリカ動物性タンパク質成分市場アプリケーション別収益

15.3. ブラジル

15.4. アルゼンチン

15.5. その他のラテンアメリカ

CHAPTER NO. 16 : MIDDLE EAST ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

16.1. 中東動物性タンパク質成分市場国別セグメント概要

16.1.1. 中東動物性タンパク質成分市場地域別ボリュームシェア

16.1.2. 中東動物性タンパク質成分市場地域別収益シェア

16.2. 中東

16.2.1. 中東動物性タンパク質成分市場国別ボリューム

16.2.2. 中東動物性タンパク質成分市場国別収益

16.2.3. タイプ

16.2.4. 中東動物性タンパク質成分市場タイプ別ボリューム

16.2.5. 中東動物性タンパク質成分市場タイプ別収益

16.2.6. フォーム

16.2.7. 中東動物性タンパク質成分市場フォーム別ボリューム

16.2.8. 中東動物性タンパク質成分市場フォーム別収益

16.2.9. アプリケーション

16.2.10. 中東動物性タンパク質成分市場アプリケーション別ボリューム

16.2.11. 中東動物性タンパク質成分市場アプリケーション別収益

16.3. GCC諸国

16.4. イスラエル

16.5. トルコ

16.6. その他の中東

CHAPTER NO. 17 : AFRICA ANIMAL PROTEIN INGREDIENTS MARKET – COUNTRY ANALYSIS

17.1. アフリカ動物性タンパク質成分市場国別セグメント概要

17.1.1. アフリカ動物性タンパク質成分市場地域別ボリュームシェア

17.1.2. アフリカ動物性タンパク質成分市場地域別収益シェア

17.2. アフリカ

17.2.1. アフリカ動物性タンパク質成分市場国別ボリューム

17.2.2. アフリカ動物性タンパク質成分市場国別収益

17.