市場概要

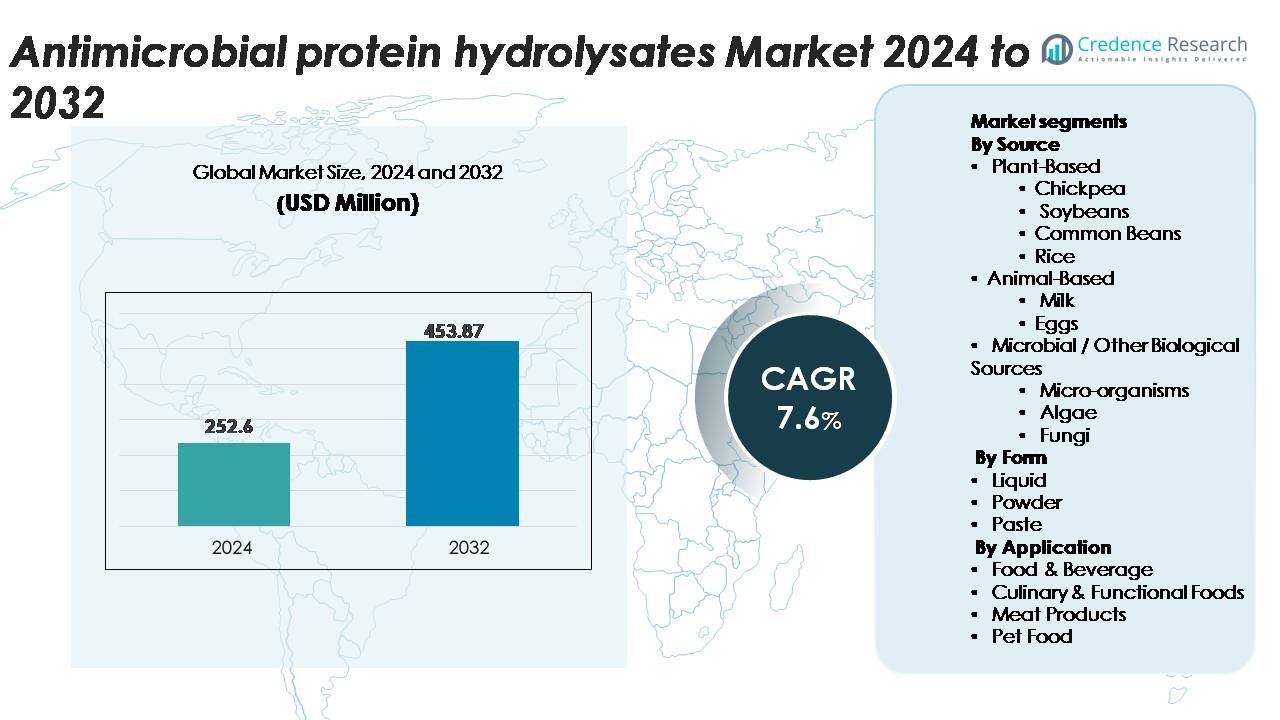

世界の抗菌性タンパク質加水分解物市場は、2024年に2億5,260万米ドルと評価され、2032年までに4億5,387万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.6%を反映しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗菌性タンパク質加水分解物市場規模 2024 |

2億5,260万米ドル |

| 抗菌性タンパク質加水分解物市場、CAGR |

7.6% |

| 抗菌性タンパク質加水分解物市場規模 2032 |

4億5,387万米ドル |

抗菌性タンパク質加水分解物市場は、Kerry Group、Cargill Incorporated、Kemin Industries、AMCO Proteins、Aker Biomarine、Sonac、BRF Ingredients、Titan Biotech Limited、Crescent Biotech、Proliver、Biomega Group、Loryma GmbH、IQI Petfood、Vetpharm Laboratories、IsoNova Technologies LLC、A Constantino & C Spa、New Alliance Dye Chem Pvt Ltd、Pestell Nutrition Inc. などの多様なグローバルおよび地域のプレーヤーによって形成されています。これらの企業は、酵素加水分解、ペプチド精製、持続可能な調達の進展を通じて競争しています。北米は、強力な研究開発能力、クリーンラベルの採用、食品、機能性栄養、ペットフード分野における自然の抗菌成分の強い需要に支えられ、約33%のシェアで市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 世界の抗菌性タンパク質加水分解物市場は、2024年に2億5,260万米ドルと評価され、2032年までに4億5,387万米ドルに達すると予測されており、予測期間中のCAGRは7.6%です。

- 市場の成長は、食品保存、機能性栄養、肉加工、高級ペットフードにおける自然の抗菌剤の採用の増加、クリーンラベルの再配合、最小限の加工製品を好む消費者の増加によって推進されています。

- 主要なトレンドには、植物および微生物由来の加水分解物の使用拡大、精密酵素処理、強化食品や高タンパク質製剤への生理活性ペプチドの統合の増加が含まれ、機能性と抗菌性能を向上させています。

- 競争のダイナミクスには、Kerry Group、Cargill、Kemin Industries、Sonac、Aker Biomarine、AMCO Proteins、BRF Ingredients、Titan Biotech などの主要プレーヤーによる積極的なイノベーションが含まれ、先進的な加水分解技術と持続可能な調達に焦点を当てています。

- 地域的には、北米が約33%のシェアでリードし、続いてヨーロッパが約28%、アジア太平洋が約32%です。形態別では、粉末加水分解物が優れた安定性と製剤の柔軟性に支えられ、最大のセグメントシェアを占めています。

市場セグメンテーション分析:

ソース別

植物由来の抗菌性タンパク質加水分解物は、市場を支配しており、クリーンラベル、アレルゲン管理、持続可能な生物活性成分への強い需要により最大のシェアを占めています。植物源の中では、大豆加水分解物が高いペプチド収率、広範な抗菌スペクトル、確立された加工インフラに支えられて、主導的な地位を占めています。ヒヨコ豆やインゲン豆の加水分解物は、バランスの取れたアミノ酸プロファイルで注目を集めており、米由来のバリアントは低アレルギー性の位置づけから利益を得ています。牛乳や卵からの動物由来の加水分解物は、ニッチな高効力セグメントに役立ち、微生物や藻類由来のものは、その一貫性、スケーラビリティ、機能的ペプチドの多様性により着実に成長しています。

- 例えば、市販の大豆タンパク質加水分解物は通常、100gあたり85–90gのタンパク質を含み、5,000 Da以下のペプチドが70%以上を占めており、強力な抗菌性と機能的性能を可能にしています。

形態別

粉末ベースの抗菌性タンパク質加水分解物は、延長された保存安定性、乾燥ブレンドへの組み込みの容易さ、優れた輸送効率のおかげで、支配的な形態を表し、最高の市場シェアを獲得しています。メーカーは、機能性食品、栄養補助食品、肉の保存において、制御された投与量と処方の柔軟性が重要な用途に粉末を好みます。液体加水分解物は飲料の強化や迅速な溶解用途で関連性を保持し、ペースト形式は濃縮された機能性を必要とする専門的な加工食品カテゴリーに役立ちます。大量製造における粉末抗菌ペプチドの需要の高まりは、世界的な成分供給チェーン全体でのリーダーシップを強化し続けています。

- 例えば、AMCOプロテインズのHydroDough 8000小麦グルテン加水分解物は、5.5–7.5 DHの加水分解度を文書化しており、乾燥ブレンドでの予測可能な機能性と安定したペプチド活性を可能にしています。

用途別

食品・飲料セグメントは、保存、保存期間延長、クリーンラベルの再処方における抗菌性加水分解物の使用拡大により、用途の風景をリードし、最大の市場シェアを保持しています。機能性食品は、腐敗菌に対する自然な保護のためにこれらのペプチドを利用し、料理の準備は合成添加物なしで微生物の安定性を高めるためにそれらを採用しています。肉加工業者は、病原菌のリスクを減少させるために、マリネやコーティングに加水分解物をますます取り入れています。ペットフードメーカーは、嗜好性と微生物の安全性に対応するためにタンパク質加水分解物を使用しています。天然抗菌剤への規制の変化と、最小限に加工された食品を好む消費者の嗜好は、セグメントの支配力を強化し続けています。

主要な成長要因

食品システムにおけるクリーンラベル抗菌剤の需要増加

食品メーカーが合成抗菌剤の自然で機能的な代替品を求める中、市場はクリーンラベル保存料への世界的な移行から大きな恩恵を受けています。抗菌性タンパク質加水分解物は、酵素加水分解によって生成される生物活性ペプチドを通じて、リステリア菌、サルモネラ菌、腐敗細菌などの病原体に対して広範な効果を発揮します。これらのペプチドは、人工添加物を減らすという規制圧力に沿った、最小限に加工された食品との優れた適合性を提供します。肉製品、即食食品、機能性飲料、ベーカリー製品への統合は急速に拡大しています。自然保存技術に対する消費者の嗜好の高まりと、ペプチドの最適化、膜ろ過、先進的な加水分解技術への原料供給業者による投資の増加が相まって、主流およびプレミアム食品カテゴリー全体での採用を強化し続けています。

· 例えば、Kemin Industriesの自然抗菌製剤BactoCEASE® NVは、肉製品や即食製品に使用され、推奨される投与量で適用された場合、製品100gあたり1g未満(通常0.2%から0.6%程度)の最終酢酸濃度をもたらすことが文書化されたクリーンラベルの緩衝酢システムを含んでいます。これにより、リステリア菌などの腐敗細菌や病原体の減少が実証され、自然な病原体制御の業界能力を示しています。

酵素加水分解およびペプチドプロファイリング技術の進展

酵素処理、クロマトグラフィー分離、ペプチドフィンガープリンティングの継続的な改善により、高度にターゲットを絞った抗菌活性を可能にし、市場の成長を大幅に加速させます。プロテアーゼ工学、精密加水分解制御、バイオインフォマティクス駆動のペプチドマッピングの革新により、バッチ間の安定性、効力、一貫性が向上します。これらの進歩は、pHに敏感な食品、高タンパク質製品、病原体に弱い製品向けに特化した加水分解物の開発をサポートします。産業規模の膜バイオリアクターおよび超ろ過システムは生産の変動を減少させ、コスト効率の良いスケーリングを可能にします。より多くのメーカーがハイスループットペプチド特性評価ツールを採用し、最大の抗菌収率のために加水分解パラメータを最適化するにつれて、食品安全、栄養補助食品、ペット栄養産業内でのタンパク質加水分解物の商業的実行可能性が強化されます。

- 例えば、AMCO Proteinsの酵素的に生成された小麦グルテン加水分解物(HydroDough 8000)は、5.5–7.5 DHの文書化された加水分解度で製造され、バッチ間で一貫したペプチド放出と予測可能な機能性能を確保しています。

ペット栄養、機能性食品、肉保存における応用の拡大

市場は、安全性と機能性能の両方を必要とする多様な用途における抗菌加水分解物の広範な使用に応じて成長しています。ペット栄養において、加水分解物は微生物の安定性を向上させ、香り、嗜好性、消化性を高め、プレミアムおよび治療食をサポートします。機能性食品では、ペプチド豊富な加水分解物が、タンパク質飲料、スポーツ栄養、強化製品における自然保存の需要に対応します。肉加工業者は、腐敗や病原体の汚染を減らし、より長い流通サイクルを可能にするために、マリネ、コーティング、ブラインに加水分解物をますます統合しています。抗菌活性、溶解性の向上、感覚特性の強化、栄養価の多機能な利点が、高性能でラベルに優しい原料を求めるメーカーからの強い処方関心を促進します。

主要なトレンドと機会:

持続可能な植物ベースおよび微生物タンパク質の成長

企業は持続可能性の目標を達成し、動物由来の成分への依存を減らすために、植物ベースおよび微生物タンパク質加水分解物へのポートフォリオを拡大しています。ヒヨコマメ、大豆、米、藻類、微生物源への関心の高まりは、それらの低い環境負荷、スケーラブルな栽培、安定したサプライチェーンを反映しています。藻類および真菌の加水分解物は、高いペプチド密度と独自の抗菌プロファイルにより、注目すべき機会を提供します。植物ベースの製品開発者が自然保存システムにシフトするにつれて、互換性のある加水分解物の需要が高まっています。このトレンドは、エコフレンドリーなバイオアクティブに対する規制のサポートと、食品および栄養補助食品の両方で植物由来成分の消費者受容の強さと一致し、バリューチェーン全体での革新を促進します。

- 例えば、CargillのRadiPure™エンドウタンパク質分離物は100gあたり85gのタンパク質を提供し、制御された酵素加水分解に理想的な高純度基質を供給します。ヒヨコマメタンパク質では、InnovoProのCP-Pro 70濃縮物が100gあたり70gのタンパク質を提供し、加水分解後の強いペプチド収率を可能にします。

高性能フォーミュレーションへのバイオアクティブペプチドの統合

抗菌ペプチドを強化飲料、常温保存可能なプロテインバー、特殊な乳児食品、医療栄養などの高度なフォーミュレーションに組み込むことから大きな機会が生まれます。加水分解物の多様なマトリックスとの互換性により、感覚属性を変えずに微生物の成長をターゲットにした制御が可能です。企業はまた、プロバイオティクス、天然抗酸化物質、発酵物との相乗効果を探求し、多機能性能を向上させています。精密なフォーミュレーションにより、加水分解物は保存剤としてだけでなく、栄養価と機能価値の貢献者としても役立ちます。これにより、健康、長寿、自然保護を強調する急成長カテゴリでの商業的関連性が拡大します。

- 例えば、Arla Foods IngredientsのLacprodan® HYDRO.365は、100gあたり90gのタンパク質を含む広範に加水分解されたホエイプロテインであり、27–32 DHの加水分解度が記録されており、臨床およびスポーツフォーミュレーションでの迅速な吸収と安定したペプチド活性を可能にします。

バイオテクノロジー駆動の成分製造への投資の増加

市場は、連続加水分解システム、固定化酵素反応器、AI支援ペプチド予測プラットフォームを含むバイオプロセスエンジニアリングの進展から強い機会を得ています。バイオテクノロジー企業は、特定の病原体、食品マトリックス、処理条件に最適化された加水分解物を開発するために、食品成分サプライヤーとますます提携しています。スケーリング効率の改善により、コスト障壁が低下し、高純度の抗菌加水分解物が大量市場アプリケーションでよりアクセスしやすくなります。発酵由来ペプチドとデザイナー抗菌シーケンスの統合により、製品の可能性がさらに拡大します。これらの技術駆動の改善により、市場は長期的な革新と規制された食品安全アプリケーションへのより深い浸透のための位置づけがなされます。

主要な課題:

高い生産コストと複雑な処理要件

抗菌性タンパク質加水分解物は、特殊な酵素システム、制御された加水分解環境、および高度な分離技術を必要とし、従来の防腐剤と比較して生産コストを引き上げます。ペプチド組成のバッチ間の一貫性を維持するには、高度な設備と重要な運用の専門知識が必要です。超ろ過やナノろ過によるろ過は、特に高純度フォーマットの場合、追加のコスト層を加えます。これらの課題は、コモディティパッケージ食品や大量市場向けの肉製品など、コストに敏感なセグメントでの採用を制限します。さらに、特に植物や微生物由来の原材料の品質の変動は、配合の課題を生み出し、サプライチェーン全体でより厳しい品質保証を必要とします。

規制の複雑さと標準化の制限

抗菌ペプチドに関する規制の枠組みは地域ごとに大きく異なり、グローバルな商業化に障害をもたらします。標準化された定義、純度基準、安全性評価プロトコルの欠如は、特に食品および栄養補助食品分野での製品登録を複雑にします。一部の管轄区域では、広範な毒性、アレルゲン性、安定性データを要求し、承認のタイムラインを延長します。アレルゲン由来の加水分解物(例:牛乳、卵、大豆)に対する明確なラベル表示を確保することは、コンプライアンスの複雑さを増します。受け入れられる抗菌主張の変動もマーケティングの柔軟性を制限します。これらの規制の不一致は、迅速なグローバル展開を目指すメーカーに課題をもたらし、市場参入戦略のコストと期間を増加させます。

地域分析:

北米

北米は、加工食品、機能性栄養、肉の保存、プレミアムペットフードの製剤における自然な抗菌剤の強い需要により、世界市場の約33%を占める主要なシェアを持っています。この地域は、高度な酵素加水分解技術、強力な研究開発能力、バイオアクティブペプチド成分の早期採用の恩恵を受けています。クリーンラベルおよび最小限に加工された食品に対する規制のサポートは、植物、乳製品、卵、微生物加水分解物へのメーカーの投資を加速させます。自然な防腐剤に対する消費者の好みの高まりと、米国およびカナダのサプライヤーによるペプチドベースの成分ポートフォリオの拡大は、この地域のリーダーシップを強化し続けています。

ヨーロッパ

ヨーロッパは、厳しい食品安全規制と自然な抗菌剤への強力な業界の移行によって支えられ、約28%を占める2番目に大きな市場を表しています。この地域の確立された機能性食品、肉加工、栄養補助食品セクターは、タンパク質加水分解物の一貫した採用を推進しています。メーカーは、持続可能性とクリーンラベル基準を満たすために、植物ベースおよび微生物ペプチドソリューションをますます統合しています。合成防腐剤に対する政府の強力な監視は、バイオアクティブペプチドを使用した再配合をさらに奨励します。高タンパク質、強化食品、最小限に加工された食品に対する消費者の関心の高まりと、ドイツ、フランス、オランダ、スカンジナビアの活発なイノベーション拠点の組み合わせにより、ヨーロッパの需要プロファイルが引き続き高まっています。

アジア太平洋

アジア太平洋は最も成長が速い市場であり、約32%を占めています。食品加工産業の拡大、タンパク質消費の増加、自然保存技術への投資の増加が要因です。中国、日本、韓国、インドなどの国々は、肉加工、機能性飲料、強化食品、ペット栄養の採用を加速させています。急速な都市化は、安全で長期保存可能な包装食品の需要を高め、抗菌性加水分解物の必要性を促進しています。特に大豆、ヒヨコマメ、米の栽培における地域の強い存在感は、加水分解物のスケーラブルな生産をサポートしています。バイオテクノロジーへの投資の増加とクリーンラベル成分の好みの高まりが、アジア太平洋を高い成長可能性を持つハブとして位置づけています。

ラテンアメリカ

ラテンアメリカは市場の約8%を占めており、食品製造の近代化の進展と肉、乳製品、即食製品における自然保存の需要の増加が要因です。ブラジル、メキシコ、アルゼンチンは、タンパク質加工産業の拡大と輸出志向の食品生産の増加により採用をリードしています。生産者は、長い流通サイクル中の製品の安定性を向上させるために抗菌性加水分解物を探求しています。技術の採用は依然として不均一ですが、ペットフードや機能性食品への関心の高まりが新たな機会を生み出しています。世界の食品安全フレームワークとの規制の整合性の強化が、地域全体でのタンパク質加水分解物の広範な使用をサポートしています。

中東・アフリカ

中東・アフリカ地域は市場の約5%を占めており、長期保存可能な食品、乳製品、プレミアムペット栄養の需要の増加に支えられています。湾岸諸国は、加工食品の品質と輸入基準を満たすために自然の抗菌ソリューションをますます採用しています。特にUAEとサウジアラビアでの食品製造拠点への投資の増加が、微生物安全性を高めるタンパク質加水分解物への関心を生み出しています。アフリカでは採用は徐々に進んでいますが、都市食品市場の拡大とコールドチェーンや肉加工インフラへの投資の増加から恩恵を受けています。限られた現地生産能力が輸入加水分解物への依存を生み出しています。

市場セグメンテーション:

ソース別

形状別

用途別

- 食品・飲料

- 料理・機能性食品

- 肉製品

- ペットフード

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

抗菌タンパク質加水分解物市場の競争環境は、確立された成分メーカー、バイオテクノロジー企業、天然保存ソリューションに特化したペプチド加工会社が混在していることが特徴です。主要なプレーヤーは、酵素加水分解、膜ろ過、ペプチドプロファイリングの進展を優先し、特定の抗菌活性を持つ高純度の加水分解物を生産しています。企業は、食品、機能性栄養、ペットフード分野での適用性を高めるために、植物、乳製品、卵、藻類、微生物由来のペプチドを含むポートフォリオを拡大しています。食品加工業者やバイオテクノロジーの革新者との戦略的パートナーシップは、製品開発パイプラインを強化し、スケーラブルなバイオプロセッシングシステムへの投資は生産効率を向上させます。競合他社は、規制や消費者の期待に合わせて、クリーンラベル、非アレルゲン、持続可能な調達の製剤をますます強調しています。バイオアクティブペプチドの最適化における継続的な研究開発と地域拡大の取り組みを組み合わせることで、市場のリーダーは世界の食品バリューチェーン全体で自然な抗菌ソリューションの需要の増加を捉えることができます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析:

- AMCO Proteins

- Pestell Nutrition Inc

- Aker Biomarine

- Proliver

- Cargill Incorporated

- Crescent Biotech

- Loryma GmbH (Crespel & Deiters Group)

- Kemin Industries

- Titan Biotech Limited

- BRF Ingredients

最近の開発:

- 2025年3月、BRF Ingredients(「MBRFi」の名の下で)は、鶏由来の加水分解タンパク質であるBioActio Health & Performanceが「F3 Krill Replacement Challenge」を受賞し、養殖飼料における海洋タンパク質源の持続可能でペプチド豊富な代替品として位置付けられたと発表しました。

- 2022年11月、Aker BioMarineは、バイオアクティブのバイオアベイラビリティを向上させるために設計されたクリルオイル由来のリン脂質ベースのシステムであるPL+デリバリープラットフォームを導入しました。

レポートのカバレッジ:

この調査レポートは、ソース、形態、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約に関する洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 食品メーカーがクリーンラベルの再配合を加速するにつれて、天然の抗菌成分の需要が高まるでしょう。

- 酵素加水分解とペプチドプロファイリングの進歩により、よりターゲットを絞った高効力の抗菌加水分解物が可能になります。

- 持続可能性の優先事項と供給チェーンの拡大により、植物ベースおよび微生物由来のタンパク質源が注目を集めるでしょう。

- 強化食品や機能性飲料への抗菌ペプチドの統合が市場浸透を広げるでしょう。

- 食肉加工業者は、安全性を高め、腐敗を減らし、製品の保存期間を延ばすために、加水分解物をますます採用するでしょう。

- プレミアムペットフードの配合は、微生物保護と改善された嗜好性の両方のために加水分解物を使用し続けるでしょう。

- バイオテクノロジーのパートナーシップが拡大し、特定の食品マトリックスに合わせたカスタマイズされたペプチドソリューションの開発を可能にします。

- 粉末製剤は、安定性の利点と大規模製造との互換性により、リードを強化するでしょう。

- 天然防腐剤に向けた規制の整合が、世界の食品セクター全体での迅速な採用をサポートします。

- アジア太平洋地域は、都市消費の増加と食品安全技術への投資により、主要な成長拠点として浮上するでしょう。