市場概要:

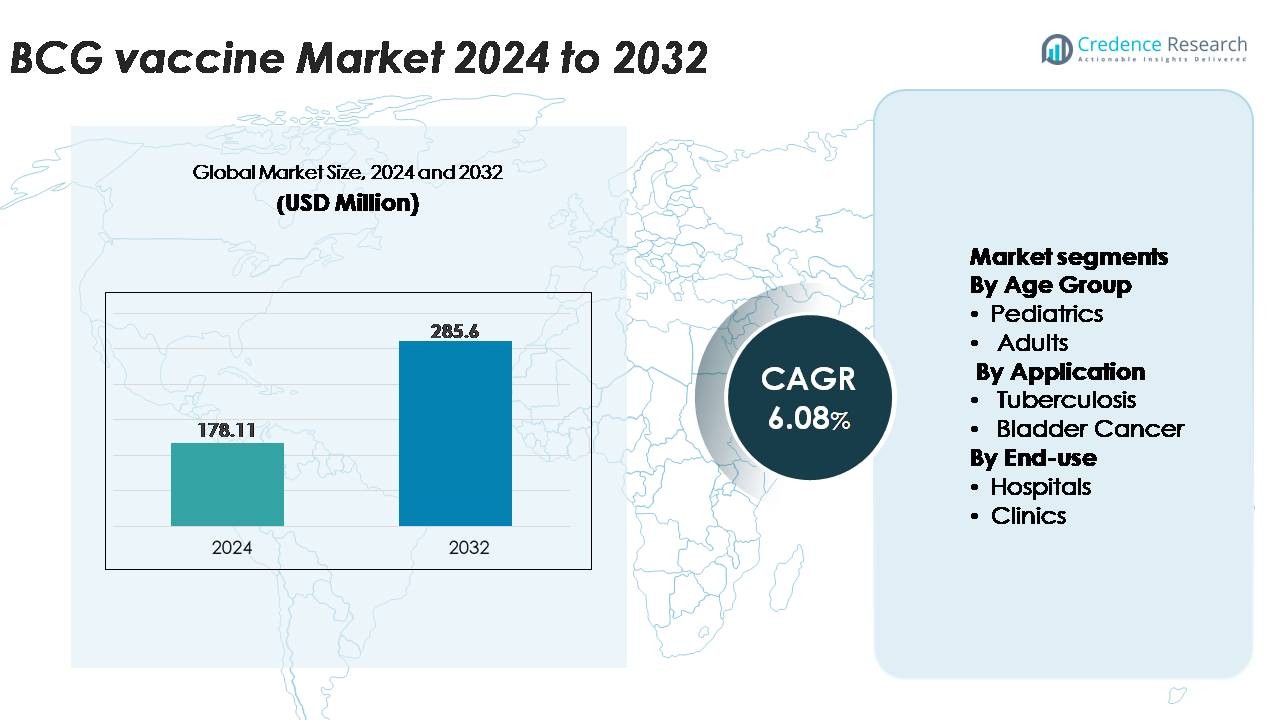

BCGワクチン市場は2024年に1億7811万米ドルと評価され、2032年までに2億8560万米ドルに達すると予測されており、予測期間中に年平均成長率6.08%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のBCGワクチン市場規模 |

1億7811万米ドル |

| BCGワクチン市場、CAGR |

6.08% |

| 2032年のBCGワクチン市場規模 |

2億8560万米ドル |

BCGワクチン市場は、インド血清研究所、日本BCG研究所、Biomed Lublin S.A.、Microgen、Zydus Group、Taj Pharmaceuticals、GSBPL、AJ Biologics Sdn Bhd、BCG Vaccine Laboratory、Merck & Co., Inc.を含む世界的および地域的な製造業者の組み合わせによって形成されています。これらの企業は、大規模な小児予防接種プログラムと、膀胱がん治療のための腫瘍学に焦点を当てたBCG製剤の両方を支えています。アジア太平洋地域は、インド、中国、東南アジアにおける高い結核の有病率、必須の新生児予防接種政策、および強力な国内生産能力により、世界市場を約42%のシェアでリードしています。ヨーロッパと北アメリカは、膀胱がん治療の利用と安定した臨床インフラに関連する重要な需要を伴って続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- BCGワクチン市場は2024年に1億7811万米ドルと評価され、2032年までに2億8560万米ドルに達すると予測されており、世界的な予防接種の需要の増加と腫瘍学の応用の拡大により、年平均成長率6.08%で拡大しています。

- 市場の成長は、新生児の結核予防接種プログラムの義務化、高負担国における強力な公衆衛生資金、非筋層浸潤性膀胱癌に対する膀胱内BCG療法の採用拡大によって推進されており、臨床需要を強化し続けています。

- 主なトレンドには、次世代BCG株への投資の増加、組換えワクチン研究、サプライチェーンの近代化が含まれ、高リスクグループを支援するための成人およびブースター予防接種戦略への関心の高まりも見られます。

- 競争のダイナミクスは、インド血清研究所、日本BCG製薬、Microgen、Biomed Lublin、Zydus、GSBPLなどの主要生産者によって形作られ、主に再発する世界的な供給不足と複雑な製造タイムラインから市場の制約が生じています。

- 地域別では、アジア太平洋地域が約42%のシェアでリードし、次いでヨーロッパ(約22%)、北アメリカ(約18%)、ラテンアメリカ(約10%)、中東・アフリカ(約8%)が続き、新生児予防接種の義務化により小児セグメントが支配的なシェアを占めています。

市場セグメンテーション分析:

年齢層別(小児、成人)

小児セグメントは、結核に対する新生児および乳児の予防接種の長年の世界的な義務により、BCGワクチン市場を支配し、最大のシェアを保持しています。アジアとアフリカの高負担地域では、拡大した出生コホートと政府資金による調達プログラムに支えられ、国の予防接種スケジュールの一環として強力な予防接種量を記録し続けています。小児結核予防への注力の増加、WHO主導のワクチンカバレッジ目標、冷蔵チェーンインフラの改善がセグメントのリードをさらに強化しています。対照的に、成人セグメントはより小さく、主にブースタートライアル、特別リスクグループの予防接種、腫瘍学関連の応用によって推進されていますが、そのシェアは緩やかなペースで成長しています。

- 例えば、日本BCG製薬(JBL)は、運営の歴史を通じて世界中に2.25億以上のBCGワクチンを供給しています。

用途別(結核、膀胱癌)

結核は依然として主要な用途であり、粟粒結核や結核性髄膜炎などの重篤な小児結核の予防における確立された役割のため、BCGワクチンの使用の大部分を占めています。特に高発生国における国の予防接種プログラムは、ドナー資金による配布フレームワークに支えられ、安定した需要を確保しています。一方、膀胱癌セグメントは、BCG免疫療法が非筋層浸潤性膀胱癌に対する標準的な膀胱内治療としての地位を維持しているため、着実に成長しています。高齢化人口におけるNMIBCの発生率の増加とメンテナンス療法レジメンの採用拡大が利用の増加に寄与していますが、全体的な市場シェアは結核による需要よりも低いままです。

· 例えば、Biomed Lublin S.A.は、結核予防接種プログラムや腫瘍学治療に使用するために、さまざまな国にBCGワクチンを販売しているメーカーの一つです。

エンドユース別(病院、クリニック)

病院セグメントは、新生児予防接種、広範な免疫ワークフロー、膀胱癌患者への膀胱内BCG療法の提供において中心的な役割を果たすため、市場をリードしています。病院は、統合されたサプライチェーン、専門的な看護スタッフ、確立された報告メカニズムの恩恵を受けており、一貫した投与量をサポートしています。クリニックは、地方分散型の免疫プログラム、半都市部および農村地域でのアクセスの向上、そして小児予防接種への民間診療の参加の増加によって成長する二次チャネルを表しています。しかし、複雑な腫瘍学的処置や高リスクの新生児介入は主に病院で行われるため、彼らのシェアは比較的小さいままです。

主要成長要因

世界的な結核免疫プログラムの拡大と高い疾病負担

国の結核免疫プログラムの継続的な拡大は、BCGワクチン市場の主要な成長要因を表しています。南アジアやサハラ以南のアフリカなどの高負担地域は、出生時のBCG接種を義務付ける政府支援の命令によって支えられ、重要な需要を維持しています。WHOの「End TB Strategy」は、各国にワクチン接種のカバレッジを強化し、免疫訪問と結核スクリーニングを統合し、農村医療システムにおけるコールドチェーンの信頼性を向上させることを奨励しています。結核が毎年何百万人にも影響を与え続ける中、児童の罹患率と死亡率を減少させるための優先的な取り組みが調達サイクルを加速させています。人口増加を経験している国々は、大規模な新生児人口を抱えて持続的なワクチン需要を生み出し、ドナー機関は大量購入フレームワークを通じて供給の安定化を支援しています。これらの構造的要因が組み合わさり、BCGは世界の公衆衛生インフラにおける不可欠なワクチンとしての地位を強化しています。

- 例えば、インド血清研究所は、世界有数のBCG生産者であり、年間4億以上の投与量を超える総容量を持つワクチン製造プラットフォームを運営しています。

非筋層浸潤性膀胱癌(NMIBC)に対するBCG免疫療法の採用拡大

非筋層浸潤性膀胱癌に対する膀胱内BCG免疫療法への臨床的依存の増加は、強力な市場触媒として機能します。BCGは、中間リスクおよび高リスクのNMIBCに対する標準治療であり、世界的なガイドラインでは多週の導入療法と長期の維持療法を推奨しています。膀胱癌の発生率がヨーロッパ、北アメリカ、東アジアの高齢化人口で増加する中、製薬グレードのBCG製剤の需要は引き続き高まっています。医療提供者は、再発防止に優れたBCGを他の膀胱内剤よりも好む傾向があります。また、継続的な不足により、政府やメーカーは生産能力を拡大し、株の最適化に投資するようになっています。これらの動態は、ワクチンの伝統的な感染症予防の役割を補完する急成長の推進力として、膀胱癌の応用を位置付けています。

· 例えば、ImmunityBioとインド血清研究所の2024年5月の協力には、標準BCG(sBCG)と次世代組換えBCG(iBCG)の大規模製造が含まれており、世界的な供給不足に対処しています。iBCGは現在、ヨーロッパで第2相試験中で、標準BCGと比較して安全性プロファイルの向上と強力な免疫原性を示しています。

ワクチン製造能力の強化とサプライチェーンの近代化

BCGワクチン生産の近代化への投資は、市場の成長を大きく推進します。メーカーは発酵システムをアップグレードし、自動化された充填・仕上げ装置を統合し、凍結乾燥能力を強化して、バッチの一貫性を確保し、汚染リスクを低減しています。いくつかの国は、供給の独立性を達成し、過去の不足を緩和するために国内生産施設に資金を提供しています。強化された品質保証フレームワーク、GMP準拠のクリーンルーム、およびデジタルバッチトレーサビリティプラットフォームが効率と規制の遵守を向上させます。ラストマイルの監視や温度安定包装を含むコールドチェーンの改善は、遠隔地での配布をサポートします。これらのインフラ拡張は、途切れないアクセスを確保するだけでなく、世界的な供給の混乱に対する回復力を構築し、市場の長期的な安定性を強化します。

主要なトレンドと機会:

次世代および組換えBCGプラットフォームのパイプラインの進展

市場を形作る強力なトレンドは、免疫原性と安全性の向上を目指した次世代BCG構造と組換え製剤の開発です。研究グループは、抗原発現を強化し、反応原性を低減し、肺結核に対する保護を改善した遺伝子改変株を設計しています。並行して、腫瘍学や自己免疫疾患などの非結核適応症に対するBCGベースのベクターを探求し、ワクチンの治療的な足跡を拡大しています。粘膜免疫研究と制御されたヒト感染モデルへの投資の増加が臨床の進展を加速させます。これらの革新は、より強力でターゲットを絞ったBCG誘導体へのシフトを示し、プレミアム製品ポートフォリオと将来の商業化経路の機会を創出します。

- 例えば、Biofabri(Zendalグループ)とサラゴサ大学によって開発されたMTBVACは、2024年に第3相臨床評価に入り、Biofabriのポリーニョ施設で年間2,000万回分への製造拡大が支援されました。

成人、ブースター、および高リスク集団のワクチン接種戦略への注目の高まり

成人および高リスクグループ向けのブースターBCG投与を再評価する中で、新たなワクチン接種戦略が主要な市場機会を表しています。医療従事者、免疫不全集団、および職業的曝露のある個人が、再接種の潜在的な利益について評価されています。BCGの非特異的な免疫増強効果を評価する進行中の試験は、呼吸器感染症に対する可能性のある保護を含め、研究主導の関心をさらに刺激します。結核制御プログラムが小児期の免疫化を超えて拡大する中で、成人を対象としたワクチンは新たな収益チャネルを創出し、需要を多様化します。潜在的な結核感染率を抑制しようとする国々は、ブースター戦略をますます探求しており、BCG利用の年齢分布プロファイルを再構築する可能性があります。

· 例えば、ドイツのVakzine Projekt Management(VPM)によって開発され、インド血清研究所(SII)にライセンスされた組換えBCG候補VPM1002は、インド全土で数千人の成人参加者を対象にした複数の第3相試験で評価されました。結核患者の健康な家庭接触者を対象とした大規模試験では、12,000人を登録して保護効果と安全性を評価しました。

予防接種システムのデジタル化とデータ駆動型のカバレッジ最適化

医療システム全体のデジタル変革は、BCGカバレッジと供給計画を強化する重要な機会を生み出しています。国のプログラムでは、電子予防接種登録、モバイルヘルスアプリケーション、リアルタイム在庫ダッシュボードを展開し、新生児の予防接種を追跡し、在庫をより効率的に管理しています。デジタルコールドチェーンセンサーは温度監視を改善し、廃棄を減らし、投与の完全性を確保します。予測分析により、保健当局は地域の需要を予測し、アウトリーチキャンペーンを最適化し、カバレッジのギャップを特定できます。デジタルツールの統合は、運用の信頼性を高めるだけでなく、証拠に基づく政策立案を強化し、長期的な市場の安定に貢献します。

主な課題:

供給不足と製造制約

BCGワクチンの歴史的かつ繰り返される不足は、世界的な流通にとって重大な課題となり続けています。生産は限られた数の製造業者に集中しており、施設の閉鎖、バッチの失敗、または規制の不遵守問題に対する脆弱性が増しています。長い培養期間、生物安全要件、汚染に対する感受性によって特徴付けられる複雑な製造プロセスは、スケーラビリティと迅速な出力拡大を制限します。供給の中断は特に低所得地域に影響を与え、新生児の予防接種の遅れや結核感染のリスクを引き起こします。少数のグローバルサプライヤーへの過度の依存は、多様化した製造エコシステムと冗長性計画の緊急性を高めます。

高リスクグループにおける安全性の懸念と禁忌管理

安全性に関連する課題は、市場の成長に影響を与え、特に免疫不全状態、HIV感染、または重度の栄養失調を抱える集団に影響を及ぼします。BCGは、高リスクの個人において播種性BCG病などの有害反応を引き起こす可能性があり、保健当局は厳格な禁忌プロトコルを採用しています。これらの安全性の考慮事項は慎重なスクリーニングを必要とし、診断インフラが弱い地域では予防接種のタイムラインを遅らせる可能性があります。膀胱がん治療では、BCGの不足や株の効力の変動が治療スケジュールを複雑にし、患者の結果に影響を与える可能性があります。これらのリスクに対処するには、トレーニングの改善、より強力な臨床ガイドライン、強化された予防接種後の監視システムが求められます。

地域分析:

北アメリカ

北アメリカはBCGワクチン市場の約18%を占めており、主に小児の結核予防接種ではなく、膀胱がん免疫療法での強力な利用によって推進されています。アメリカ合衆国は、非筋層浸潤性膀胱がんの高い発生率と、標準治療としての膀胱内BCGの継続的な好みにより、地域の需要を牽引しています。カナダは専門医療センターを通じて小規模ながら安定した調達量を維持しています。供給の安定化措置、拡大された腫瘍治療能力、および組換えBCG候補を評価する複数の臨床試験が市場の成長をさらに支援していますが、輸入ワクチンバッチへの依存は依然として制限要因となっています。

ヨーロッパ

ヨーロッパは、結核予防の高リスクコミュニティと膀胱がん治療プロトコルでの広範な使用を背景に、世界のBCGワクチン需要の約22%を占めています。ドイツ、フランス、イギリスなどの国々は、高齢化とそれに伴うNMIBC発生率の増加により、重要な購入量を維持しています。東ヨーロッパは定期的な乳児免疫を継続し、一貫した基礎需要を支えています。この地域は、先進的な製造品質基準と強力な薬剤監視システムの恩恵を受けていますが、時折の供給制約に脆弱であり、調達の多様化と国境を越えた在庫管理戦略への投資を促しています。

アジア太平洋

アジア太平洋は、出生コホートの多さ、高い結核の有病率、政府が義務付ける新生児BCGワクチン接種プログラムにより、約42%の市場シェアを持つ主要な地域です。インド、中国、インドネシア、フィリピンが世界の小児免疫量の大部分を占めています。強力な公衆衛生支出、拡大するコールドチェーンインフラ、成長する国内生産能力が地域の供給信頼性を強化しています。さらに、スクリーニングプログラムの増加、ドナー資金による免疫支援、ワクチン製造施設の継続的なアップグレードが長期的な安定性を高めています。結核予防と膀胱がん治療の両方における大規模な患者人口により、この地域は最も急成長しているBCGワクチン市場としての地位を確立しています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチン、コロンビアなどの主要国での普遍的な新生児ワクチン接種政策に支えられ、BCGワクチン市場の約10%を占めています。都市部やサービスが行き届いていない地域での高い結核発生率が、公的免疫フレームワークの下での安定した調達を促しています。地域政府は特に遠隔地でのワクチン配布ネットワークの改善を続けています。膀胱がん治療の応用は小さいながらも増加しており、特にブラジルの拡大する腫瘍治療インフラでの貢献が見られます。強い需要にもかかわらず、定期的な供給の変動や輸入依存が一貫したカバレッジを妨げており、地域の製造パートナーシップや複数のサプライヤーによる調達契約への関心が高まっています。

中東・アフリカ

中東・アフリカ地域は、主に小児結核の高い負担とほとんどの国での出生時BCGワクチン接種への依存により、世界市場シェアの約8%を占めています。サハラ以南のアフリカは、結核の伝播率が高く、BCGが国家免疫スケジュールに広く統合されているため、強い需要を示しています。湾岸諸国は、膀胱がん治療の利用を通じて追加のボリュームを提供しています。ドナー資金によるワクチンアクセスプログラムの改善と拡大されたコールドチェーン能力がカバレッジの向上を支えています。しかし、供給不足、物流の制約、医療アクセスの格差がいくつかの低所得市場での均一な免疫パフォーマンスを妨げ続けています。

市場セグメンテーション:

年齢層別

用途別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

BCGワクチン市場は中程度に集約されており、限られた数のWHO認定メーカーが世界の供給動向を形成しています。インド血清研究所、日本BCG製薬、インターバックス、スターテンス血清研究所、グリーンシグナル・バイオファーマなどの主要企業は、大量生産能力と長年の国家予防接種プログラムへの参加を通じて調達チャネルを支配しています。これらの企業は、一貫したバッチ性能を確保するために、GMP準拠の発酵システム、凍結乾燥のアップグレード、厳格な品質管理プロセスに多額の投資を行っています。腫瘍学の応用では、膀胱内療法に使用される特殊な医薬品グレードのBCG株が競争上の差別化を強化し、供給の安定性がプロバイダーの選好における重要な決定要因となっています。世界的な健康機関との戦略的協力、新興経済国での国内製造の拡大、株ポートフォリオの多様化により、企業は過去の不足を軽減しています。市場競争は、組換えおよび次世代BCGの開発をめぐっても激化しており、研究パートナーシップと臨床試験の進展が長期的なポジショニングにますます影響を与えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Microgen

- Taj Pharmaceuticals Limited

- 日本BCG製造株式会社

- BCGワクチン研究所

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Zydus Group

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

最近の動向:

- 2024年、世界のBCG市場の供給能力データに基づくと、世界の需要は3億3千万ドースと推定され、現在24のBCG製造業者が世界中で活動していると報告されています。

- 2024年5月、ImmunityBio, Inc.は、インド血清研究所と独占的なグローバル契約を結び、ImmunityBioにバシラス・カルメット・ゲラン(BCG)を供給することになりました。この契約は、米国外での使用が現在承認されている標準BCG(sBCG)の製造と、ImmunityBioのANKTIVA(nogapendekin alfa inbakicept-pmln)との併用を目的とした次世代の組換えBCG(iBCG)の試験を含んでいます。この協力により、同社は顧客基盤を拡大し、新たな機会を活用することができるかもしれません。

レポートのカバレッジ:

この調査レポートは、年齢層、用途、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。市場の動向、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望:

- 各国が新生児の結核予防接種プログラムを強化し、高負担地域でのワクチン接種カバレッジを拡大するにつれて、世界的な需要は引き続き増加します。

- BCGは非筋層浸潤性膀胱癌の標準治療としての地位を維持し、維持療法の採用が拡大するにつれて、膀胱癌の用途が安定した成長を促進します。

- 製造業者は生産能力を増強し、再発する不足を減らし、低・中所得国全体で供給の信頼性を向上させます。

- 組換えおよび次世代BCG株の開発が加速し、免疫原性、安全性、治療の多様性が向上します。

- デジタル予防接種プラットフォームとリアルタイムの供給監視が予測、流通効率、ワクチン接種カバレッジの追跡を改善します。

- 規制当局はGMPと品質コンプライアンスの要件を強化し、製造業者に施設の近代化と高度なプロセス制御の採用を促します。

- 高リスク集団向けの成人およびブースター予防接種戦略の出現が、小児予防接種を超えた新たな需要チャネルを生み出します。

- 国家保健システムは、輸入依存を減らし、安定したワクチンアクセスを確保するために、地域製造をますます優先します。

- 膀胱癌の臨床研究が拡大し、BCGの治療的関連性を強化する最適化された投与スケジュールと併用療法を探求します。

- 国際的な健康パートナーシップとドナー支援の調達プログラムが、サービスが行き届いていない地域全体での公平性と長期的なアクセスを強化します。