市場概要

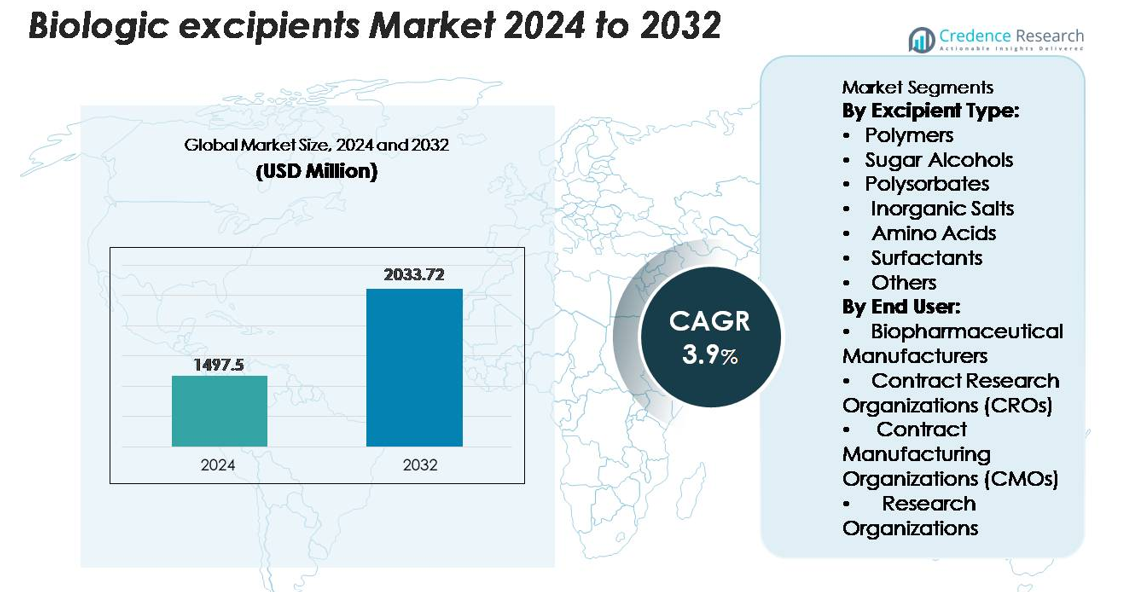

世界の生物学的賦形剤市場は、2024年に14億9,750万米ドルと評価され、予測期間中に年平均成長率3.9%で拡大し、2032年には20億3,372万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の生物学的賦形剤市場規模 |

14億9,750万米ドル |

| 生物学的賦形剤市場、CAGR |

3.9% |

| 2032年の生物学的賦形剤市場規模 |

20億3,372万米ドル |

生物学的賦形剤市場は、Roquette Frères、Croda International、BASF SE、Meggle USA、DuPont de Nemours、Ashland、Evonik Industries AG (Rag-Stiftung)、Kerry Group PLC、Colorcon Inc. (BPSI Holdings) などのグローバルリーダーによって形成されています。これらの企業は、高純度のGMPグレードの賦形剤を提供し、複雑な生物製剤を安定化し、高濃度の製剤をサポートし、厳しい規制基準を満たすことで競争しています。彼らの製品ポートフォリオは、モノクローナル抗体、ワクチン、バイオシミラーに使用されるポリマー、アミノ酸、界面活性剤、糖アルコール、多機能安定剤に及びます。北米は、先進的な生物製剤製造能力、広範なCDMOネットワーク、高性能製剤技術への持続的な投資によって市場をリードしており、約38%のシェアを占めています。

市場の洞察

- 生物学的賦形剤市場は2024年に14億9,750万米ドルに達し、2032年までに20億3,372万米ドルに達すると予測されており、予測期間中に3.9%のCAGRで拡大しています。

- 複雑な生物製剤、高濃度mAbs、先進的なデリバリーシステムが構造的完全性、製造可能性、長期保存を確保するために安定剤、ポリマー、アミノ酸、界面活性剤を必要とするため、需要が増加しています。

- トレンドには、高純度多機能賦形剤の採用増加、バイオシミラー生産の増加、製剤、凍結乾燥、無菌充填仕上げ操作のためのCDMOアウトソーシングの拡大が含まれます。

- 競争は、グローバルプレーヤーがGMPグレードの精製、低エンドトキシン賦形剤ライン、スケーラブルなサプライチェーンに投資することで強化されています。ポリマーは、タンパク質の安定化と粘度制御における重要な役割によって、支配的なセグメントシェアを保持しています。

- 地域的には、北米が約38%でリードし、ヨーロッパが28%、アジア太平洋が23%で続いています。これは、バイオ製造能力の増加、バイオシミラーパイプライン、および高性能製剤技術への投資によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

賦形剤タイプ別

ポリマーは、複雑な生物製剤の安定化、粘度プロファイルの改善、制御放出製剤のサポートにおいて重要な役割を果たすため、最大の市場シェアを占める支配的な賦形剤クラスを表しています。PEG誘導体やヒドロキシプロピルメチルセルロース(HPMC)などの高性能ポリマーは、さまざまなpHおよび温度条件でタンパク質の完全性をサポートし、モノクローナル抗体(mAb)および組換えタンパク質製剤において不可欠です。注射剤、ワクチン、新興の細胞ベースの治療薬におけるその多様性は、需要を強化し続けています。

糖アルコール、ポリソルベート、無機塩、アミノ酸、界面活性剤、その他の少量の賦形剤は、生物製剤の製造における特定の安定化および溶解性要件を総合的にサポートします。マンニトールのような糖アルコールは、張度と凍結乾燥性能を向上させ、ポリソルベートは高濃度生物製剤におけるタンパク質凝集を減少させます。アルギニンなどのアミノ酸は粘度の急上昇を緩和し、無機塩は製剤バッファーのイオン強度をバランスします。量的にはニッチですが、これらのカテゴリは、生物製剤がより構造的に複雑になるにつれて、製剤の最適化に不可欠です。

- 例えば、エボニックのRESOMER® PEG-PLAブロック共重合体技術は、最大180日間の制御された薬物放出期間を示し、10,000から45,000 g/molの間でポリマー分子量を維持し、長時間作用型生物製剤の適合性を可能にします。

エンドユーザー別

バイオ医薬品メーカーは、生物学的賦形剤消費の支配的なシェアを保持しており、大規模なmAbs、融合タンパク質、ワクチン、および次世代生物製剤の生産によって推進されています。高純度賦形剤への依存は、バッチの一貫性、規制の遵守、長期的な製品の安定性を確保します。生物製剤のパイプラインが拡大し、先進的な製剤技術が採用されるにつれて、メーカーは、コールドチェーンおよび高ストレス製造環境全体での処理効率の向上と劣化リスクの低減を可能にする多機能で高品質な賦形剤をますます好むようになっています。

CRO、CMO、および研究機関は、発見、開発、商業規模の生産におけるアウトソーシングが強化されるにつれて、賦形剤の需要に着実に貢献しています。特にCMOは、生物製剤の充填仕上げ、無菌処理、凍結乾燥の能力を拡大しており、スケーラブルで高スループットの製造をサポートする賦形剤の需要を高めています。CROは前臨床および製剤スクリーニングで特殊な賦形剤を利用し、研究機関は初期段階のイノベーションを推進しています。協力モデルと生物製剤の複雑化の増加は、これらのセグメントの賦形剤使用全体への貢献を引き続き高めています。

- 例えば、2022年4月に、カタレントはブルーミントン施設で生物製剤の原薬および製品製造能力を拡大するために3億5000万ドルの複数年投資を発表しました。この拡張には、追加の凍結乾燥バイアル容量と新しいシリンジ充填ライン、新しい2000リットルのシングルユースバイオリアクターの計画が含まれていました。

主要な成長ドライバー

モノクローナル抗体と複雑な生物製剤パイプラインの拡大

モノクローナル抗体、抗体薬物複合体、組換えタンパク質、細胞ベースの治療法の急速な拡大は、高性能な生物製剤賦形剤の需要を大幅に加速させています。これらの治療法が構造的により複雑になり、温度、pH変動、機械的ストレスに敏感になるにつれて、製造業者は開発と商業化の過程で製品の完全性を維持するために、安定剤、ポリマー、界面活性剤、緩衝剤にますます依存しています。特に高タンパク質濃度の生物製剤は、凝集を防ぎ、粘度を制御し、活性を損なうことなく溶解性を最適化する賦形剤を必要とします。腫瘍学および免疫学の生物製剤への投資の増加とバイオシミラーの承認の増加は、製剤の課題をさらに強化しています。これにより、貯蔵寿命を延ばし、コールドチェーンの効率を向上させ、製造可能性を改善する先進的な賦形剤の戦略的役割が強化され、次世代生物製剤の開発に不可欠なものとなっています。

- 例えば、ブリストル・マイヤーズ スクイブは、タンパク質の凝集を管理し、ニボルマブ製品の安定性をサポートするために、ポリソルベート製剤と制御された製造プロセスを使用しており、これはバイオ医薬品業界の標準的な慣行です。

先進的な製剤およびデリバリ技術の採用の増加

生物製剤メーカーは、凍結乾燥、制御放出システム、高濃度液体製剤、プレフィルドシリンジなどの高度な製剤技術をますます採用しています。これらの技術は、構造的安定性をサポートし、再構成プロファイルを改善し、デリバリデバイスとの互換性を確保することができる賦形剤を必要とします。皮下自己投与、オートインジェクター、長時間作用型注射剤の成長は、タンパク質負荷が高い場合でも低粘度と高効力を維持する賦形剤の必要性を高めています。さらに、業界は製剤ステップを簡素化し、複数の安定剤への依存を減らす多機能賦形剤にシフトしています。患者中心の生物製剤と最小侵襲デリバリルートを推進することも、浸透圧調整剤、粘度調整剤、タンパク質保護界面活性剤の使用を増加させています。これらの進歩は、生物製剤のデリバリにおけるイノベーションの重要な推進力として賦形剤を確固たるものにしています。

- 例えば、「元のBaxter BioPharma Solutions (BPS)事業の一部であった製薬会社を含む製薬会社は、ワクチンやタンパク質などの敏感な生物製品の安定剤として、トレハロースベースの凍結乾燥製剤を定期的に検証しています。

CDMOへのアウトソーシングの増加とGMPグレードの入力の標準化

CDMOへのグローバルなアウトソーシングの拡大は、臨床および商業用バイオロジクス製造に必要な高純度でGMP準拠の賦形剤の需要を高めます。より多くのバイオファーマ企業が柔軟なアウトソーシング製造モデルに移行するにつれて、CDMOは厳しい規制、再現性、品質管理基準を満たす賦形剤を提供することに依存しています。これにより、低エンドトキシン、低粒子負荷、高安定性の賦形剤が、製剤、充填仕上げ、および無菌処理のワークフロー全体で採用されるようになります。規制当局も一貫性と追跡可能性を重視しており、堅牢な文書化、検証済みのサプライチェーン、および医薬品グレードの仕様を備えた賦形剤の使用が広まっています。CDMOの凍結乾燥、バイオロジクスのスケールアップ、およびコールドチェーン物流における役割の拡大は、治療カテゴリー全体で賦形剤の需要をさらに加速させます。この構造的なアウトソーシングの傾向は、専門的な賦形剤の世界的な長期的な消費を確保します。

主要なトレンドと機会

安定性最適化のための高純度および多機能賦形剤へのシフト

生物学的賦形剤の風景を形作る主要なトレンドは、増加する製剤ストレス下で敏感な分子を安定化させるために設計された高純度、多機能賦形剤へのシフトです。生物学的薬品は現在、より厳しい不純物仕様、低エンドトキシンレベル、および改善された物理化学的一貫性を必要としています。製造業者は、タンパク質の安定化、溶解性の向上、粘度の制御など、複数の利点を提供する賦形剤に焦点を当てており、全体的な製剤の複雑さを軽減しています。多機能ポリマー、アミノ酸、および界面活性剤は、差別化された規制に優しい製品を開発するサプライヤーにとって強力な機会を提供します。生物学的製剤がより温度に敏感になり、コールドチェーンに依存し、濃度が高まるにつれて、凝集を最小限に抑え、分解を防ぎ、保存期間を延ばす賦形剤の需要が高まっています。これらの革新は、次世代の生物学的製剤に合わせたエンジニアリングされた賦形剤を提供する企業にとって重要な商業的機会を生み出します。

バイオシミラーと新興市場の生物学的製剤製造における成長機会

バイオシミラーの世界的な拡大は、賦形剤メーカーにとって大きな長期的な機会を提供します。より多くのブロックバスター生物学的製剤のバイオシミラー版が開発に入るにつれて、分析的な比較性、製剤の最適化、およびスケールアップに使用される賦形剤の需要が増加します。アジア太平洋、東ヨーロッパ、ラテンアメリカを含む新興市場は、生物学的製剤の製造能力を急速に拡大しており、コスト効率が高く、準拠した賦形剤の新しい需要プールを生み出しています。スケーラブルな生産、強力な規制文書、および供給の継続性を提供するサプライヤーは利益を得る立場にあります。さらに、バイオシミラーはしばしば参照生物学的製剤の性能に合わせるために高度な安定化システムを必要とし、ポリマー、糖アルコール、およびアミノ酸の使用が増加します。このトレンドは、賦形剤の革新者にとって長期的な市場成長の見通しを強化します。

- 例えば、Roquetteは、タンパク質の安定化などのバイオ医薬品用途を目的としたPEARLITOL® BioPharma Low Endotoxin Mannitolグレードを含む、さまざまなPEARLITOL®マンニトール製品を提供しています。

主要な課題

生物製剤の複雑化が高い製剤化と安定性の障壁を引き起こす

生物製剤は本質的に不安定で、温度変動、機械的ストレス、光曝露、pHの変動に敏感です。これらの分子を製剤化するには、製造、保管、投与の過程で変性、凝集、または生物活性の喪失を防ぐ賦形剤が必要です。しかし、すべての賦形剤が高濃度の生物製剤と予測通りに相互作用するわけではなく、不安定性や非互換性のリスクを引き起こす可能性があります。生物製剤が安定化しにくくなるにつれて、特に大型分子療法や非伝統的な構造を持つ次世代タンパク質では、この課題はさらに深刻化します。製造業者は、広範なスクリーニング、適合性試験、長期安定性試験を実施し、開発期間を延ばし、製剤コストを増加させる必要があります。これらの科学的および技術的な複雑さは、生物製剤用賦形剤市場にとって依然として大きな制約となっています。

規制の制約と承認済み賦形剤における限られた革新

生物製剤で使用される賦形剤は厳格な規制の精査を受け、包括的な安全性データ、毒性プロファイリング、バッチ間の再現性が求められます。新しい賦形剤を生物製剤の製剤に導入することは困難であり、規制の道筋は確立された、よく特徴付けられた物質を優先します。これにより革新が遅れ、製剤の柔軟性が制限され、製造業者は承認済みの限られた賦形剤セットを繰り返し最適化することを余儀なくされます。新しいポリマーや界面活性剤の導入などの逸脱は、広範な規制の正当化や追加の臨床評価を必要とする可能性があります。サプライチェーンのコンプライアンス、GMPの遵守、品質システムの要件は、製造業者にとって運用上の負担をさらに増加させます。これらの規制および文書化の課題は、賦形剤の革新の速度を制約し、市場にとって大きな制約となっています。

地域分析

北米

北米は生物製剤用賦形剤市場の最大のシェアを持ち、世界需要の約38%を占めています。この地域は、先進的な生物製剤研究、強力なFDA規制フレームワーク、モノクローナル抗体および組換えタンパク質の大量生産の恩恵を受けています。米国に所在する主要なバイオ医薬品企業およびCDMOは、高純度ポリマー、界面活性剤、アミノ酸安定剤の継続的な採用を推進しています。バイオシミラーの開発の増加、大規模な臨床パイプライン、および先進的なドラッグデリバリー技術への投資の拡大は、地域消費をさらに強化しています。GMPグレードの賦形剤と強力なサプライチェーン能力への戦略的な重点は、北米の世界市場におけるリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは生物製剤用賦形剤市場の約28%を占め、ドイツ、スイス、英国、フランスなどの強力なバイオ医薬品製造拠点によって支えられています。この地域の高品質基準、EMAガイドラインを通じた規制の遵守、先進的な生物製剤の研究開発への重点は、安定剤、緩衝剤、多機能賦形剤の安定した需要を促進しています。バイオシミラーの承認の拡大と次世代生物製剤への投資は、充填仕上げおよび製剤ワークフロー全体での採用を強化しています。ヨーロッパはまた、無菌製造および凍結乾燥を専門とするCDMOの確立されたネットワークから恩恵を受けており、臨床および商業的な生物製剤生産全体での賦形剤の利用をさらに促進しています。

アジア太平洋

アジア太平洋は世界市場の約23%を占めており、最も急成長している地域セグメントです。中国、インド、韓国、シンガポールにおけるバイオ医薬品製造の強力な拡大が、ワクチン、モノクローナル抗体、バイオシミラーに使用される高純度賦形剤の需要を促進しています。バイオ製造を支援する政府のインセンティブと、多国籍製薬企業からの投資の増加が地域の能力を高めています。アジア太平洋のCDMOは、充填仕上げ、発酵、製剤能力を急速に強化しており、賦形剤の消費をさらに加速させています。国内のパイプラインの成長と競争力のあるバイオシミラー開発により、コスト効率の高いGMP準拠の賦形剤を提供するサプライヤーにとって、地域は戦略的な成長拠点となっています。

ラテンアメリカ

ラテンアメリカは、生物学的賦形剤市場の約6%を占めており、ブラジル、メキシコ、アルゼンチンでの製薬製造活動の拡大によって牽引されています。地域のバイオ医薬品セクターは、バイオシミラーの採用の増加、規制フレームワークの改善、地元のバイオプロセッシングインフラへの投資の増加によって徐々に進展しています。ワクチン製造、腫瘍学的バイオ医薬品、契約製造業務における賦形剤の需要が最も強いです。しかし、輸入された製薬グレードの賦形剤への依存は依然として大きく、調達戦略に影響を与えています。グローバルなバイオファーマ企業やCDMOとのパートナーシップの拡大により、地域は製剤の質を向上させ、賦形剤使用の緩やかだが一貫した拡大を支援しています。

中東・アフリカ

中東・アフリカ地域は、世界市場収益の約5%を占めており、成長は湾岸協力会議(GCC)諸国と南アフリカに集中しています。医療インフラへの投資の増加と、地域に根ざしたバイオ医薬品製造ユニットの設立が賦形剤の需要を支えています。ワクチン製造、血漿由来療法、バイオシミラーの輸入が、安定剤、ポリマー、浸透圧調整剤の使用を促進しています。地域は依然として輸入賦形剤に大きく依存していますが、国内の製薬能力を開発することを目的とした政府主導のイニシアチブが見通しを強化しています。バイオテクノロジーへの研究協力とターゲットを絞った投資の増加が、地域全体の安定した成長軌道に寄与しています。

市場セグメンテーション:

賦形剤の種類別:

- ポリマー

- 糖アルコール

- ポリソルベート

- 無機塩

- アミノ酸

- 界面活性剤

- その他

エンドユーザー別:

- バイオ医薬品メーカー

- 契約研究機関(CRO)

- 契約製造機関(CMO)

- 研究機関

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

生物学的賦形剤市場は、複雑な生物製剤向けに高純度ポリマー、安定剤、界面活性剤、アミノ酸、緩衝システムを専門とするグローバルサプライヤーによって形成された、適度に集約された競争環境を特徴としています。主要企業は、GMPグレードの生産、低エンドトキシン仕様、高濃度製剤とコールドチェーン安定性をサポートする多機能賦形剤技術の進展を通じて競争しています。戦略的優先事項には、バイオ医薬品のパートナーシップの拡大、サプライチェーンの強化、厳しい規制要件を満たすための文書パッケージの強化が含まれます。いくつかのプレーヤーは、モノクローナル抗体、ワクチン、バイオシミラーに最適化された精製システムのアップグレード、連続製造ライン、賦形剤の革新に投資しています。CDMOやバイオ医薬品メーカーとの協力により、企業が長期供給契約を確保しようとする中で競争がさらに激化しています。一方、アジア太平洋地域の地域サプライヤーは、コスト効率の高い、グローバルに準拠した賦形剤を提供することで市場競争力を高め、既存の西洋の生産者に圧力をかけています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年10月、Ashlandは、エンドトキシンレベルが0.2 EU/g以下のパレンタル生物医薬品向けに特化した高純度糖賦形剤Vialose™スクロースを発売しました。

- 2025年6月、BASFは、カスタマイズされた製剤と生物製剤の製造サポートへのコミットメントを確認するために、米国ワイアンドットのGMP「ソリューションセンター」の拡張を発表しました。

- 2024年10月、Crodaは、細胞培養およびバイオ医薬品製剤向けに設計された高純度顆粒賦形剤Super Refined™ Poloxamer 188を発売しました。

レポートのカバレッジ

この調査レポートは、賦形剤の種類、エンドユーザー、地理に基づく詳細な分析を提供します。主要市場プレーヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- バイオ医薬品がより構造的に複雑化し、濃度が高まるにつれて、高純度で多機能な賦形剤の需要が増加します。

- オートインジェクター、プレフィルドシリンジ、長時間作用型注射剤などの先進的な投与形式の採用により、安定剤や粘度低下賦形剤の必要性が高まります。

- 新興市場におけるバイオシミラー製造の成長により、ポリマー、アミノ酸、界面活性剤の世界的な消費が拡大します。

- CDMOの能力拡張により、製剤、スケールアップ、無菌充填仕上げのワークフローのためのGMPグレードの賦形剤の調達が増加します。

- 凝集を最小限に抑え、熱的および機械的ストレス下でのタンパク質の安定性を向上させるよう設計されたエンジニアード賦形剤の革新が加速します。

- トレーサビリティと低エンドトキシン仕様に対する規制の期待が、供給者に精製技術の向上を促します。

- 凍結乾燥バイオ医薬品がワクチンや特殊治療薬で増加するにつれて、凍結乾燥に特化した賦形剤が注目を集めます。

- デジタル製剤ツールと予測モデリングが賦形剤の選択と適合性研究を最適化します。

- サプライチェーンの回復力強化の取り組みが、地域的に多様化した賦形剤生産を促進します。

- バイオ医薬品企業と賦形剤メーカーの協力により、カスタマイズされた分子特異的な賦形剤システムの開発が強化されます。