市場概要

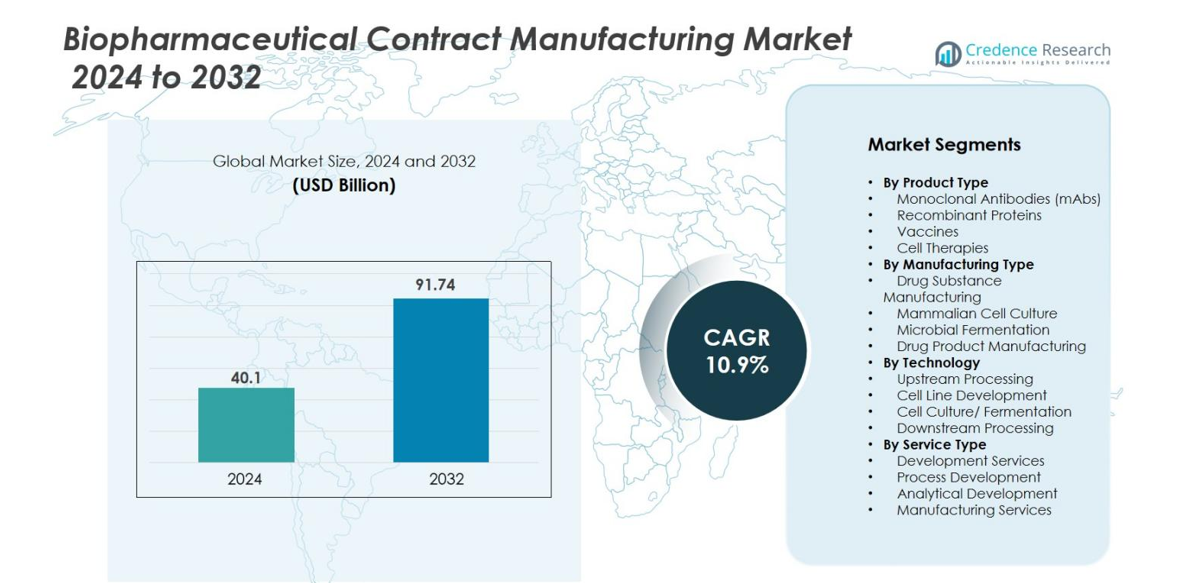

バイオ医薬品受託製造市場の規模は2024年に401億米ドルと評価され、予測期間中に年平均成長率10.9%で成長し、2032年には917.4億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| バイオ医薬品受託製造市場規模 2024 |

401億米ドル |

| バイオ医薬品受託製造市場、CAGR |

10.9% |

| バイオ医薬品受託製造市場規模 2032 |

917.4億米ドル |

バイオ医薬品受託製造市場には、Lonza Group AG、Boehringer Ingelheim GmbH、AGC Biologics、Rentschler Biotechnologie GmbH、ProBioGen、FUJIFILM Diosynth Biotechnologies U.S.A., Inc.、東洋紡株式会社、Samsung Biologics Co., Ltd.、Inno Biologics Sdn Bhdなどの著名な企業が含まれています。これらの企業は、戦略的な能力拡大、専門的なサービスポートフォリオ、グローバルなプレゼンスの強化を通じて市場を進展させています。北米地域は、深いバイオ医薬品エコシステムと成熟した規制環境を活かし、2024年に40.0%のシェアで市場をリードしています。ヨーロッパは、強力な受託製造インフラと強力なバイオシミラー活動に支えられ、30.0%のシェアで続きます。アジア太平洋地域は、新興市場、コスト効率の高い運営、アウトソーシング需要の増加により23.0%を占めています。

市場の洞察

- バイオ医薬品受託製造市場の規模は2024年に401億米ドルと評価され、2032年には917.4億米ドルに達すると予測されており、CAGRは10.9%です。

- mAbs(42.5%のシェア)やバイオシミラーなどのバイオ医薬品の需要増加が、製造の受託機関へのアウトソーシングを促進しています。

- トレンドには、エンドツーエンドの製造サービスの拡大、バイオシミラーの採用増加、アジア太平洋地域での地域的に多様化した能力が含まれます。

- 競争分析では、確立されたCDMOがスケール、先進的な細胞培養、グローバルなプレゼンスに投資し、高い参入障壁を活かしていることが明らかになっています。

- 制約には、サプライチェーンの混乱、原材料の不足、プロジェクトのタイムラインを遅らせる可能性のある規制の進化が含まれます。

- 地域分析では、北米が40.0%のシェアでリードし、ヨーロッパが30.0%、アジア太平洋が23.0%、ラテンアメリカが5.0%、中東・アフリカが2.0%です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション分析

製品タイプ別

モノクローナル抗体(mAbs)セグメントは、バイオ医薬品受託製造市場において支配的なサブセグメントであり、2024年には42.5%のシェアを占めています。mAbsは癌治療や免疫療法で広く使用されており、受託製造業界での需要を大きく牽引しています。標的療法の需要の増加や新しいmAbベースの薬剤の開発がこの成長を促進しています。他の主要セグメントである組換えタンパク質やバイオシミラーも、タンパク質発現システムの進歩やバイオシミラーに対する規制のサポートの恩恵を受けて拡大しています。

- 例えば、WuXi Biologicsは、世界中の施設に数百のシングルユースモジュール式バイオリアクターを展開し、モノクローナル抗体(mAbs)、組換えタンパク質、バイオシミラーの柔軟な生産を可能にし、800以上のバイオ医薬品プロジェクトをサポートしています。

製造タイプ別

薬物物質製造セグメントは、バイオ医薬品受託製造市場で最大であり、2024年には50.7%の市場シェアを持っています。これは主に、生物学的薬剤の効率的な生産に対する需要によるものです。これらの薬剤は特殊な製造プロセスを必要とします。哺乳類細胞培養も重要な貢献者であり、モノクローナル抗体や治療用タンパク質の生産に広く使用されているため、市場シェアの30.4%を占めています。バイオ医薬品の成長は、薬物物質および薬物製品製造サービスの拡大を引き続き推進すると予想されています。

- 例えば、Lonzaのポーツマスにある哺乳類薬物物質施設は、20,000リットルまでの容量を持つ複数のバイオリアクターを運営しており、グローバルなバイオ医薬品顧客向けの大規模なバイオ医薬品生産をサポートしています。

技術別

上流プロセスセグメントは技術カテゴリを支配しており、2024年には37.8%のシェアを持っています。このセグメントには、細胞培養や発酵など、生物学的薬剤の生産に不可欠な重要なプロセスが含まれています。細胞株開発や精製(クロマトグラフィー、ろ過)も重要な推進力であり、収率、純度、プロセス効率を向上させるための技術への投資が増加しています。バイオ医薬品企業がスループットとスケーラビリティの向上に焦点を当てる中、これらの技術はモノクローナル抗体やワクチンの生産において特に大きな成長を遂げています。

主要な成長要因

バイオ医薬品の需要増加

特にモノクローナル抗体(mAbs)や組換えタンパク質に対するバイオ医薬品の需要の増加は、バイオ医薬品受託製造市場の主要な成長要因です。バイオ医薬品は、癌、自己免疫疾患、遺伝性疾患などの複雑な病気に対するターゲット型および個別化治療を提供します。研究開発の進展に伴い、バイオ医薬品企業はこれらの高価値製品の製造を受託製造業者にますますアウトソーシングしています。この傾向は、好ましい規制環境と拡大するバイオ医薬品のパイプラインによってさらに支えられ、受託製造サービスの需要を促進しています。

- 例えば、サムスンバイオロジクスの第4工場は、240,000リットルの設置容量を備え、複雑なバイオロジクスおよびバイオシミラーのプログラムをサポートするために設計された、世界最大級のバイオロジクス製造施設の一つです。

製造のアウトソーシングの費用対効果

バイオ医薬品の製造を契約組織にアウトソーシングする動きが加速しています。これは企業が運用コストを削減しようとしているためです。契約製造業者は、バイオ医薬品企業が研究と革新に集中できるようにしつつ、複雑で資源集約型の生産プロセスを専門の製造業者に任せることで、費用対効果の高いスケーラブルなソリューションを提供します。この傾向は、製造施設への資本投資を削減し、業務を合理化しようとする企業にとって特に重要であり、契約製造は医薬品の原料と製品の生産にとって魅力的な選択肢となっています。

- 例えば、サーモフィッシャーサイエンティフィックのセントルイスのバイオロジクスサイトは、最大5,000リットルの複数の使い捨てバイオリアクターを運用しており、クライアントは数百万ドルの施設投資を避けつつ、エンドツーエンドの製造能力にアクセスできます。

技術と革新の進展

細胞株の開発、精製、上流処理などのバイオ医薬品製造プロセスにおける技術の進展が市場の成長を促進しています。より効率的で堅牢な製造技術の開発により、収率の向上、製造コストの削減、製品品質の向上が可能になります。遺伝子治療やバイオシミラーの分野での革新は、これらの技術が専門的な専門知識を必要とするため、契約製造サービスの範囲を拡大しています。製造技術の継続的な進化は、医薬品生産の効率を高めるだけでなく、厳しい品質基準への適合も保証します。

主要なトレンドと機会

エンドツーエンド製造サービスの拡大

製品ライフサイクル全体をカバーする統合されたエンドツーエンドの契約製造サービスへの需要が高まっています。この傾向は、生物学的医薬品の開発の複雑さが増し、製剤開発、分析試験、最終製品の製造を含む複数の段階での専門知識が必要とされることに起因しています。エンドツーエンドのサービスを提供する契約製造業者は、小規模および中規模のバイオ医薬品企業にとって特に魅力的であり、プロセス全体にわたるシームレスで費用対効果の高いソリューションを提供し、市場投入までの時間を短縮し、規制への適合を保証します。

- 例えば、カタレントのメリーランドの遺伝子治療キャンパスは、30以上の分析ラボと複数の生産スイートを備えた統合施設を運営しており、50リットルから500リットルのバイオリアクターまでのベクター製造を同じワークフロー内でスケーリングすることができます。

バイオシミラーの需要の高まり

バイオシミラーの採用の増加は、契約製造業者にとって大きな成長機会を提供します。いくつかのブロックバスター生物学的医薬品の特許が切れるにつれて、バイオシミラーは費用対効果の高い代替品を提供し、世界中の医療システムにとってますます魅力的になっています。現在多くのバイオシミラーが開発中であり、バイオ医薬品企業はこれらの複雑な分子の製造を専門の契約製造業者にアウトソーシングしています。この傾向は、FDAやEMAなどの各地域の規制機関がバイオシミラーの承認に有利な経路を作成するにつれて、成長市場における大きな機会を開くと予想されています。

- 例えば、ベーリンガーインゲルハイムは、バイオシミラーの開発を支援するために、バイオシミラーのモノクローナル抗体の生産に使用される高濃度細胞培養プロセスに特化した15,000リットルのステンレス鋼バイオリアクターを備えたフリーモント施設を運営しています。

主要な課題

規制およびコンプライアンスの課題

バイオ医薬品の受託製造市場が直面する主要な課題の一つは、複雑で進化する規制環境です。バイオ医薬品の製造は、FDA、EMA、その他の国際的な当局によって設定された厳しい規制の対象となっています。製品の品質と患者の安全を確保するためには、適正製造基準(GMP)およびその他の規制要件を遵守することが重要です。しかし、特に遺伝子治療やバイオシミラーなどの新しい製品タイプに伴う規制環境の変化は、受託製造業者にとってコンプライアンスの維持や生産プロセスの必要な承認の確保において課題をもたらします。

サプライチェーンと原材料の不足

サプライチェーンの混乱と原材料の不足は、バイオ医薬品の受託製造市場にとってもう一つの重要な課題です。バイオ医薬品やその他の先進治療薬の生産には、成長培地や細胞培養用品などの高度に専門化された原材料が必要であり、供給の変動に影響を受けます。COVID-19パンデミックは、これらの材料の供給とコストに影響を与え、グローバルなサプライチェーンの脆弱性を浮き彫りにしました。これらの混乱は、生産の遅延、コストの増加、需要の対応における課題を引き起こし、受託製造業者が期限内に納品する能力に影響を与える可能性があります。

地域分析

北米

北米地域は、2024年におけるグローバルなバイオ医薬品受託製造市場で40.0%の市場シェアを占めました。この支配力は、ボストン-ケンブリッジやサンフランシスコ・ベイエリアなどの拠点でのバイオ医薬品開発活動の密集した集中と、確立された受託製造組織(CMO)のエコシステムによって支えられています。強力な規制フレームワーク、豊富な研究開発投資、主要なCDMOによる頻繁な能力拡張の存在が、北米のリーダーシップをさらに強化しています。後期段階および商業用バイオ医薬品プロジェクトが増加する中、アウトソーシングの需要は依然として強く、地域の成長を支えると予想されています。

ヨーロッパ

2024年、ヨーロッパはバイオ医薬品受託製造部門で30.0%の市場シェアを占めました。この地域は成熟したバイオ医薬品産業、強力な受託製造インフラの基盤、ドイツ、スイス、英国などの主要国でのバイオシミラー開発の成長から利益を得ています。バイオ医薬品の規制経路を合理化し、バイオテクノロジーの革新を支援する取り組みが、アウトソーサーエコシステムを強化しています。それにもかかわらず、ヨーロッパはコスト圧力と従来の運営とのバランスを取りながら、競争力を維持するために先進的な製造への投資を続ける必要があります。

アジア太平洋

アジア太平洋地域は、2024年にバイオ医薬品受託製造で23.0%の市場シェアを占めました。バイオ医薬品の研究開発の急速な拡大、アウトソーシング活動の増加、好意的な政府政策が成長を促進しています。中国、インド、日本、韓国などの国々が能力と能力を拡大する中、アジア太平洋は最も急成長している地域市場として浮上しています。コスト効率、地域内需要の増加、および戦略的パートナーシップが、受託製造サービスにおける地域の上昇をさらに支えています。

ラテンアメリカ

ラテンアメリカのシェアに関する明確なデータはあまり頻繁に公開されていませんが、この地域は世界のバイオ医薬品受託製造市場で注目を集めています。ラテンアメリカは、規制の枠組みの改善、現地のバイオ医薬品パイプラインの増加、地理的多様化を求めるグローバルCMOからの関心の高まりから恩恵を受けています。現在は北米、ヨーロッパ、アジア太平洋と比較して規模は小さいものの、ラテンアメリカは特にコスト効果の高い生産能力と新興市場へのアクセスを求める製造業者にとって戦略的な成長の回廊を提供しています。この地域のシェアは今後数年間で着実に成長し、5.0%に達すると予測されています。

中東・アフリカ(MEA)

中東・アフリカ地域は、世界のバイオ医薬品受託製造市場ではまだ初期段階ですが、徐々に勢いを増しています。正確なシェアの数値はあまり報告されていませんが、政府がバイオテクノロジーインフラに投資し、医療制度改革が加速し、地域のアウトソーシングの機会が増えるにつれて、MEAの役割は拡大しています。主要地域と比較して依然として小さな貢献者であるものの、MEAの長期的な可能性は、バイオ医薬品製造の現地化とグローバルプレーヤーとの戦略的パートナーシップにあります。MEAの市場シェアは増加すると予測されており、2.0%と見積もられています。

市場セグメンテーション

製品タイプ別

- モノクローナル抗体(mAbs)

- 組換えタンパク質

- ワクチン

- 細胞療法

製造タイプ別

- 医薬品原料製造

- 哺乳類細胞培養

- 微生物発酵

- 医薬品製品製造

技術別

- 上流プロセス

- 細胞株開発

- 細胞培養/発酵

- 下流プロセス

サービスタイプ別

- 開発サービス

- プロセス開発

- 分析開発

- 製造サービス

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

世界のバイオ医薬品受託製造市場における競争環境は、Lonza Group AG、Boehringer Ingelheim GmbH、AGC Biologics、Rentschler Biotechnologie GmbH、ProBioGen、FUJIFILM Diosynth Biotechnologies U.S.A., Inc.、東洋紡株式会社、Samsung Biologics Co., Ltd.、Inno Biologics Sdn Bhdといった主要企業によって形成されています。これらの企業は、競争力を維持するために、能力拡張、地理的多様化、技術革新に積極的に投資しています。例えば、多くの企業が大規模な哺乳動物細胞培養バイオリアクターの能力を構築したり、バイオシミラーの生産ラインを立ち上げたり、長期供給契約を確保するために医薬品開発者と戦略的パートナーシップを結んだりしています。この分野は資本集約型であり、高い規制遵守が求められるため、参入障壁が存在し、確立された規模と経験を持つプレーヤーが有利になる傾向があります。新興の競争相手は、しばしば細胞や遺伝子治療のようなニッチなセグメントに焦点を当てる一方で、既存の企業は細胞株開発から商業的な充填・仕上げまでのエンドツーエンドのソリューションを提供するためにサービスポートフォリオを拡大し続け、急速に進化するアウトソーシング環境での地位を強化し、利益率の向上を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- AGC Biologics

- Inno Biologics Sdn Bhd

- FUJIFILM Diosynth Biotechnologies U.S.A., Inc.

- 東洋紡株式会社

- Rentschler Biotechnologie GmbH

- サムスンバイオロジクス

- JRS PHARMA

- ProBioGen

- ロンザグループ

- ベーリンガーインゲルハイム GmbH

最近の動向

- 2025年7月、Simtra BioPharma Solutionsは、米国インディアナ州ブルーミントン近郊にある65エーカーの土地(建物面積30万平方フィート)を購入し、CDMO業務のための米国の注射剤製造能力を拡大しました。

- 2025年5月、テルモ株式会社は、グローバルな薬剤製品CDMO能力を拡大するために、ドイツのレバークーゼンにあるWuXi Biologicsの工場を1億5000万ユーロで買収することを発表しました。

- 2025年5月、HAS Healthcare Advanced Synthesis SAは、Cerbios-Pharma SAの買収を完了し、65 Equity Partnersの支援を受けた統合グローバルCDMOグループを創設しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、製造タイプ、技術、サービスタイプ、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- バイオ医薬品および先進的治療法のアウトソーシングは、製薬会社が生産を合理化し資本投資を削減するために契約製造業者と提携することを選択するにつれて、大幅に拡大します。

- 細胞および遺伝子治療の成長は、高度なインフラストラクチャと規制の専門知識を必要とする複雑なモダリティに対応する専門的な契約製造サービスの需要を増加させます。

- バイオ医薬品の特許が切れるとバイオシミラーの需要が高まり、契約製造業者にコスト効率の高い製造ソリューションとスケールアップ能力を提供する機会が拡大します。

- 製造能力の地理的多様化が加速し、アジア太平洋地域や新興市場への投資が増加し、コストと地域のサプライチェーン効率を満たします。

- シングルユースバイオリアクター技術とモジュール式施設設計の採用により、柔軟性が向上し、市場投入までの時間が短縮され、契約製造業者が複数製品の運用をより効率的に処理できるようになります。

- バイオ医薬品企業とCDMOとの戦略的パートナーシップおよび長期供給契約が強化され、高価値のバイオ医薬品の商業化が円滑になり、製造能力が確保されます。

- プロセスの自動化、データ分析、デジタルツインを含むデジタル製造技術の統合により、契約製造業務全体で歩留まり、品質管理、運用効率が向上します。

- 地域間の規制調和と厳格な品質要求により、グローバルなコンプライアンスをナビゲートし、商業的に準備されたバイオ医薬品を大規模に提供できる契約製造プロバイダーの価値が高まります。

- 哺乳類細胞培養製造における容量制約は続き、大規模なインフラストラクチャと高度な発現システムの専門知識を持つCDMOにとってプレミアムな機会を生み出します。

- 持続可能性とサプライチェーンの回復力が契約製造業者の重要な差別化要因となり、クライアントは信頼性が高く、コンプライアンスを遵守し、エコ効率の高い生産ソリューションを提供できるパートナーを優先します。