市場概要

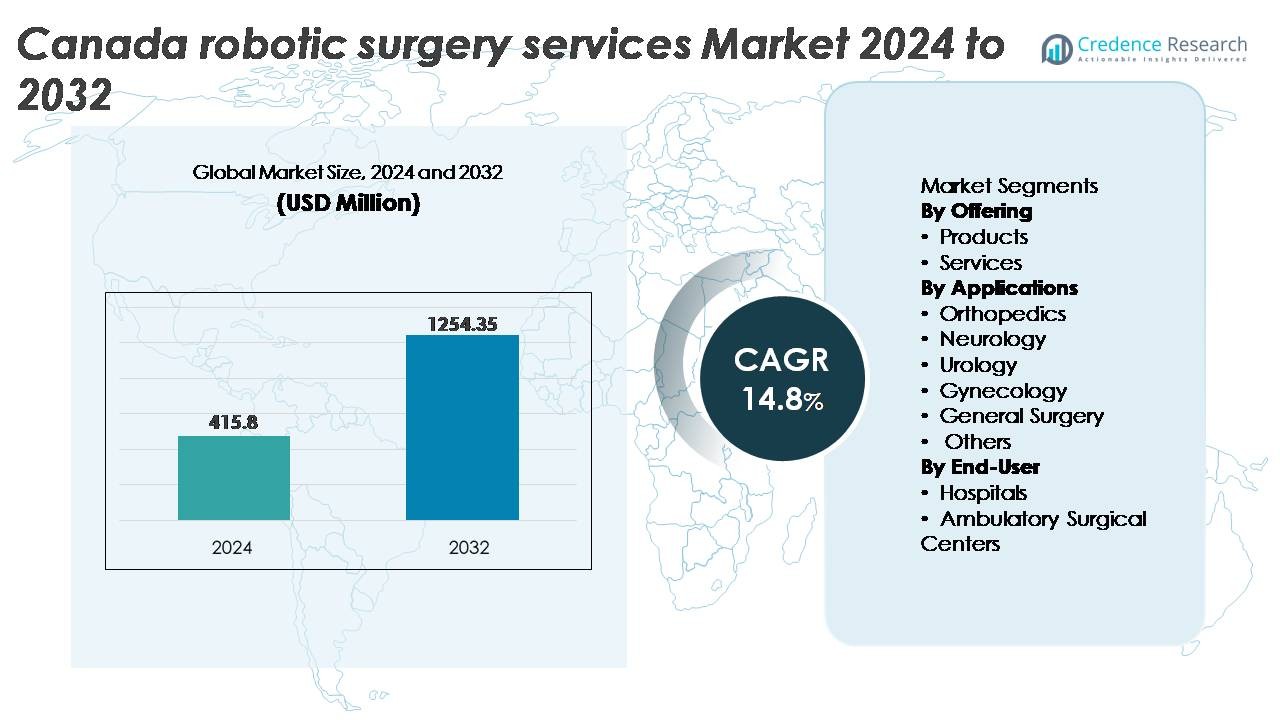

カナダのロボット手術サービス市場は2024年に4億1,580万米ドルと評価され、2032年までに12億5,435万米ドルに達すると予測されており、予測期間中に14.8%のCAGRで拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| カナダのロボット手術サービス市場規模 2024 |

4億1,580万米ドル |

| カナダのロボット手術サービス市場、CAGR |

14.8% |

| カナダのロボット手術サービス市場規模 2032 |

12億5,435万米ドル |

カナダのロボット手術サービス市場は、Medtronic、Intuitive Surgical、THINK Surgical, Inc.、Zimmer Biomet、Renishaw plc、Titan Medical Inc (CAN)、TransEnterix, Inc (CAN)、HSS Global Technologies Inc (CAN) などのグローバルな技術リーダーと国内の革新者によって形成されています。これらの企業は、多専門ロボットプラットフォームの進化、AI対応の手術ナビゲーション、病院や外来センター全体での広範な採用をサポートする柔軟なサービスベースの展開モデルを通じて競争しています。地域的には、オンタリオ州が約38%の最大シェアを占めており、高い手術量、先進的な医療インフラ、ロボット支援手術の早期採用によって、国内市場の主要な成長拠点として位置づけられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- カナダのロボット手術サービス市場は2024年に4億1,580万米ドルと評価され、2032年までに12億5,435万米ドルに達すると予測されており、予測期間中に8%のCAGRを記録しています。

- 低侵襲手術と患者の迅速な回復に対する継続的な需要が、病院や手術センターにおける泌尿器科、婦人科、一般外科サービスでのロボットプラットフォームの強力な採用を促進しています。

- 主要なトレンドには、AI対応の手術ガイダンス、外来手術向けのコンパクトなロボットシステム、初期取得コストを削減するサービスベースのモデルの成長が含まれます。

- 高い資本投資、メンテナンス費用、訓練を受けたロボット外科医の不足が、特に小規模な医療ネットワークでの拡大を制約し続けています。

- 地域的には、オンタリオ州が約38%の市場シェアでリードし、続いてケベック州が22%、ブリティッシュコロンビア州が16%であり、提供されるサービスはライフサイクルメンテナンス、ソフトウェアのアップグレード、手術ベースのサポート契約によって主導される支配的なシェアを占めています。

市場セグメンテーション分析:

提供内容別

サービスセグメントは、メンテナンス契約、トレーニングプログラム、手術ベースのサービス請求、システムライフサイクル管理の実施が増加しているため、カナダのロボット手術サービス市場で支配的なシェアを持っています。医療提供者は、資本支出を削減し、システム使用効率を最大化するために、サービスベースのモデルをますます好むようになっています。サービスパートナーシップは、病院が稼働時間を最適化し、コンポーネントの故障に迅速に対応し、継続的なソフトウェアアップデートにアクセスすることを可能にします。一方で、マルチアームシステム、3Dビジュアライゼーション、触覚コントロール、外科部門全体での機器互換性の向上といった技術の進歩によって、ロボット手術製品の需要は引き続き成長しています。

- 例えば、Intuitive Surgicalは、2023年に世界で220万件以上のロボット支援手術が行われたと報告しており、これはda Vinciプラットフォームに関連する継続的なサービス、機器供給、ソフトウェアのアップグレードによって支えられています。da Vinciシステムが導入されて以来の手術の累計総数は、現在1400万件を超えています。

アプリケーション別

泌尿器科は主要なアプリケーションセグメントを代表しており、前立腺摘出術、部分腎摘出術、膀胱腫瘍手術のためのロボットシステムの高い採用率により最大のシェアを占めています。臓器温存手術に必要な精度、出血の減少、合併症率の低下が、泌尿器科ケアにおけるロボットの優位性を強化しています。婦人科と一般外科は、低侵襲の子宮摘出術、ヘルニア修復、肥満手術がロボットプラットフォームに移行するにつれて、高成長セグメントとして浮上しています。整形外科と神経科は、関節置換術や微細な精度を必要とする頭蓋手術のためのロボットナビゲーションシステムによって安定した採用を示しています。

- 例えば、Zimmer BiometのROSA Kneeシステムは、全膝関節形成術のためにFDAの承認を受けており、査読付き研究で機械的アライメントの精度が向上したことが示されています。いくつかの試験では、手動技術と比較してアライメントの偏差が減少したと報告されています。これらの発見は、整形外科手術におけるロボットナビゲーションのより広範な採用を支持しています。

エンドユーザー別

病院はエンドユーザーの風景を支配しており、三次および多専門病院が先進的な外科技術の主要な採用者であるため、過半数のシェアを保持しています。熟練した外科医の存在、大量の患者数、償還支援が病院ベースのロボット導入を促進しています。これらの施設は、臨床結果の改善、入院日数の短縮、競争力を高める外科ポートフォリオの強化から利益を得ています。特に一般外科と整形外科における外来ロボット手術の増加に伴い、外来手術センターは勢いを増しています。回復時間の短縮、包括的支払い、日帰り環境に適したコンパクトなロボットプラットフォームの進化が成長を促進しています。

主要な成長要因

低侵襲手術の需要増加

低侵襲手術の増加する好みは、カナダでのロボット手術の採用を推進する主要な力です。患者は、術後の痛みを軽減し、回復期間を短縮し、入院期間を最小限に抑える手術経路をますます求めています。ロボットプラットフォームは、優れた器用さ、振動フィルタリング、3Dビジュアライゼーションを提供し、外科医が従来の腹腔鏡手術を超える精度で複雑な手術を行うことを可能にします。医療提供者は、手術件数の増加能力と再入院率の低下から利益を得て、全体的なケア効率を向上させています。患者満足度の向上、瘢痕の減少、リハビリの迅速化が、ロボット支援手術の結果に対する強い好みを促進しています。高齢化社会と慢性疾患の増加に伴い、MISの臨床的利点は専門部門全体での採用を加速し続け、病院や手術センター内での需要を強化しています。

· 例えば、Intuitive Surgicalのda Vinciシステムは、外科医に最大10倍の光学倍率を提供する高精細3Dビジョンを提供します。そのEndoWrist器具は、狭い解剖学的空間での正確な関節運動と制御された動きをサポートする7度の動きを提供します。

専門分野を超えた外科手術の応用拡大

泌尿器科、婦人科、整形外科、胸部外科、消化器系手術など、新しい臨床応用が出現するにつれて、ロボット手術サービスは急速に拡大しています。システムメーカーは、神経温存前立腺摘除術、肥満手術、ロボット支援関節置換術などの複雑な介入をサポートするために、ドメイン固有の器具やナビゲーションツールを開発しています。手続きの多様性が向上することで、ロボットシステムの多専門使用を可能にし、医療機関の投資回収率が改善されます。さらに、手術の精度を標準化する能力は、患者の転帰を改善し、外科医のトレーニング効率を向上させます。臨床的証拠が増え、規制の道筋が適応拡大を支援する中、カナダの医療ネットワークはロボット技術を日常の外科手術にますます統合し、採用の障壁を低くしています。

デジタルおよび外科インフラへの政府と民間の投資

医療の近代化を目的とした連邦および州のイニシアチブは、ロボット外科技術への投資を加速させています。医療革新、デジタル手術室、高度なイメージング統合のための資金プログラムは、カナダの病院ネットワーク全体でロボットプラットフォームの展開を支援しています。民間の医療提供者も、患者サービスを差別化し、入院ケアに関連する長期的な運営コストを削減するために、ロボット能力に投資しています。ロボット技術は、データ分析、AI駆動の手術支援、相互運用可能なプラットフォームがよりスマートな手順計画と結果追跡を可能にするカナダのデジタルヘルスロードマップに戦略的に適合しています。投資が拡大するにつれて、エコシステムの成長はロボットトレーニングプログラム、エンジニアリングのコラボレーション、国の外科革新能力を強化する官民パートナーシップを促進します。

- 例えば、MedtronicのHugo™ RASシステムは2021年にHealth Canadaの認可を受け、カナダの病院が州の革新資金によって支援されるデジタル手術室プログラムにモジュール式ロボットタワーと3Dビジュアライゼーションを統合することを可能にしました。

主要なトレンドと機会

AI対応の手術自動化と意思決定支援

人工知能は、予測分析、術中ガイダンス、半自律的手順の新しい機会を創出し、ロボット手術サービス市場における変革技術として浮上しています。AI駆動のソフトウェアは、特徴認識、リスク評価、器具の位置決めで外科医を支援します。数千の手術ケースで訓練された機械学習モデルは、リアルタイムの意思決定支援とエラー削減を可能にしています。複雑な手順中に地理的制約なしに専門家の支援を受けることができるリモートコラボレーションの機会が生まれます。5G接続が改善されるにつれて、カナダはリモートおよびサービスが行き届いていない地域へのアクセスを拡大するデジタルサポートされた手術ワークフローを通じて、テレロボット手術プラットフォームを進化させる位置にあります。

· 例えば、現在Johnson & Johnson MedTechの一部であるAuris HealthのMonarch®プラットフォームは、気管支鏡検査中に末梢肺結節に到達するために、リアルタイムのコンピュータ支援ナビゲーションを備えたロボット制御を使用しています。臨床研究では、Monarchが気道アクセスを改善し、病変ターゲティング中の安定した視覚化を可能にし、小さな肺結節のより正確な診断をサポートすることが示されています。

外来および日帰りロボット手術の成長

外来治療と包括的支払いモデルへの移行は、同日退院手術に最適化されたロボットシステムにとっての機会を提供します。小型でコスト効率の高いロボットプラットフォームにより、外科手術センターは日帰り設定で一般外科、婦人科、整形外科の手術を行うことができます。入院期間の短縮は患者に利益をもたらし、公衆衛生のキャパシティにかかる負担を軽減します。デバイスリースや使用料支払いサービスなどの新しいビジネスモデルは、民間クリニックでの採用を促進しています。回復時間が短縮され、外来治療の患者の好みが増すにつれ、ロボット統合型日帰りサービスは、カナダ全土の医療提供者にとってスケーラブルで利益を上げる機会を表しています。

- 例えば、THINK SurgicalのTMINIミニチュアロボットシステムは、平均セットアップ時間が約6分のワイヤレスハンドヘルドロボットを特徴としており、同日の整形外科手術間の迅速な転換を可能にします。

主要な課題

高い資本およびメンテナンスコスト

カナダのロボット手術サービス市場が直面する最も重要な課題の一つは、調達、設置、メンテナンス、トレーニングに必要な多額の資本投資です。ロボットプラットフォームは高い取得コストを伴い、年間サービス契約は予算が限られている病院や手術件数が少ない病院にとってさらなる財政的負担を増加させます。サービスベースの請求モデルは費用を軽減しますが、小規模な医療設定ではコストの正当化が難しいです。財政的障壁は公平なアクセスにも影響を与え、大規模な病院ネットワークと地域に根ざした提供者の間で地理的な格差を生み出します。革新的な価格モデルや公的資金の拡大がなければ、コストの制約は主要都市圏外での広範な採用を妨げ続けるでしょう。

スキル不足とトレーニング要件

ロボット手術は、従来の手術から移行する外科医や手術スタッフにとって、専門的なトレーニングと学習曲線を必要とします。トレーニングのタイムライン、認定要件、シミュレーションアクセスは、医療提供者にとって運営上の圧力を増加させます。ロボットに訓練された外科医の不足は手術の可用性を制限し、患者の待ち時間を延ばし、病院の利用率を制限します。継続的な能力維持と技術のアップグレードは、継続的な専門的発展を必要とし、機関のトレーニング負荷を増加させます。経験豊富なロボット外科医の州間の不均等な分布は、地方や遠隔地の人口にアクセスのギャップを生み出します。これらの課題に対処するには、ロボットに焦点を当てた教育プログラム、シミュレーションラボ、標準化された全国的なトレーニングパスウェイへの投資が必要です。

地域分析

オンタリオ

オンタリオは、カナダのロボット手術サービス市場で支配的なシェアを持ち、国内収益の約38%を占めています。この州は、泌尿器科、婦人科、腫瘍科の手術にロボットを導入している多専門病院、学術医療センター、研究主導の機関が密集していることから恩恵を受けています。政府支援のイノベーションプログラムや医療技術開発者とのパートナーシップにより、先進的なプラットフォームの早期採用が可能となっています。高い患者数、より大きな償還アクセス、強力な外科医の労働力能力が需要をさらに強化しています。病院がロボット手術室を拡大し、AIベースの手術分析を統合するにつれて、成長は加速し続け、オンタリオはロボット支援ケア提供の主要拠点としての地位を強化しています。

ケベック

ケベックは市場シェアの約22%を占めており、公的医療ネットワークや大学付属の教育病院が、低侵襲手術のためのロボットシステムを採用することで投資が増加しています。この州では、臨床結果の改善と入院期間の短縮に支えられ、一般外科や婦人科のロボット応用が注目されています。デジタル手術エコシステムに焦点を当てた州の医療近代化イニシアチブも、ロボットの採用を促進しています。利用が増加しているにもかかわらず、予算の制約や外科インフラの地域格差により拡大のペースは緩やかです。しかし、二次医療施設での進行中のロボットパイロットプロジェクトは、都市部以外でのより広範な実施に向けた強い将来性を示しています。

ブリティッシュコロンビア

ブリティッシュコロンビアは市場の約16%を占めており、泌尿器科、胸部外科、肥満手術におけるロボット手術の採用が増加しています。先進的な手術室への投資と患者のスループット改善に焦点を当てたことが成長の主な要因です。ロボット手術は、待ち時間の短縮と複雑な手術の効率向上を支援する戦略的役割を果たしています。医療提供者と医療技術ベンダー間の臨床研究と協力の強い文化が、手続きの迅速な拡大に寄与しています。主に大都市に集中していますが、外来ロボット能力への需要の増加は、民間の手術センターが採用を検討することを促しています。

アルバータ

アルバータは市場シェアの約14%を占めており、がん、結腸直腸、整形外科手術のためのロボットプラットフォームを備えた専門外科センターと三次病院によって支えられています。デジタル化された病院インフラへの投資が、ロボットと術前画像や術後モニタリングシステムとの統合を支援しています。低侵襲介入と手術精度の向上を求める患者の嗜好の高まりが、採用の勢いを増しています。しかし、経済の変動と公的医療予算の配分が調達サイクルに周期的な変動をもたらします。採用は、カナダ全土の主要施設とのトレーニングパートナーシップと外科医交換プログラムによってさらに支援されており、ロボット手術の成長に必要な熟練労働力の拡大を助けています。

大西洋カナダ

大西洋カナダとその他の州は合わせて市場シェアの約10%を占めており、採用は主に患者の需要がロボットプログラムの開発を支える大規模な地域病院に集中しています。小さなコミュニティでのロボットプラットフォームへのアクセスの制限と手術量の少なさが拡大を妨げていますが、州が州の手術近代化予算を拡大するにつれて勢いが増しています。遠隔指導ロボット手術への関心の高まりは、専門家の利用可能性における地理的ギャップを埋める機会を提供します。外来ロボット手術への移行は、コスト最適化モデルと共有アクセスフレームワークがより広く実施されれば、小規模施設による採用を可能にするかもしれません。

市場セグメンテーション:

提供内容別

用途別

- 整形外科

- 神経学

- 泌尿器科

- 婦人科

- 一般外科

- その他

エンドユーザー別

地理別

- オンタリオ

- ケベック

- ブリティッシュコロンビア

- アルバータ

- 大西洋カナダ

競争環境

カナダのロボット手術サービス市場の競争環境は、世界の医療技術企業、国内の医療サービスプロバイダー、専門的な外科トレーニング機関の参加拡大によって特徴づけられています。主要なロボットプラットフォームメーカーは、泌尿器科、婦人科、一般外科、胸部手術をサポートするために病院が多専門手術システムに投資する中で、その存在感を強化し続けています。競争の差別化は、システムのエルゴノミクス、器具の多様性、画像統合、AI支援のワークフロー自動化にますます焦点を当てており、術前計画と術中精度を向上させています。使用ごとの支払い、リース、長期メンテナンスパートナーシップを含むサービスベースのモデルは、主要な学術センターを超えた広範なアクセスを可能にし、調達のダイナミクスを変革しています。一方、外科デバイス開発者とカナダの大学との協力は、研究主導の採用とスキル開発を加速させています。また、外来施設に適したコンパクトなロボットプラットフォームの出現により、外来手術センターをターゲットとするベンダー間の競争が激化しています。臨床的証拠が増え、価格モデルが進化するにつれて、競争はハードウェア販売から統合された外科エコシステムソリューションへとシフトするでしょう。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月: ジマー・バイオメットは、2025年のAAHKS会議で拡張されたロボティクスポートフォリオを披露し、Monogram Technologiesから新たに取得した外科医ガイドシステムを含む最近の革新を強調しました。

- 2025年4月、THINK Surgical, Inc.は、Maxx OrthopedicsのFreedom Total Kneeインプラントを使用したTMINIミニチュアロボットシステムの初使用を発表し、整形外科ロボット支援手術展開の重要なマイルストーンを達成しました。

レポートのカバレッジ

この調査レポートは、提供、アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、最近の市場拡大を促進したさまざまな要因についても議論しています。さらに、市場を形成する規制シナリオや技術的進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- ロボット手術は主要な専門分野で標準的な選択肢となり、泌尿器科を超えて一般外科、胸部外科、整形外科の手術に広がるでしょう。

- AI支援の意思決定サポートは、手術の精度を高め、術中のエラーを減少させます。

- コンパクトでモバイルなロボットプラットフォームは、外来およびデイケア手術センターでの採用を拡大します。

- 画像、ナビゲーション、デジタル記録とのより高い相互運用性が、ワークフローの統合を改善します。

- トレーニングプログラムとシミュレーション環境は、より広範なスキルを持つロボット手術の労働力を育成します。

- サービスベースおよび使用量に応じたモデルは、小規模な医療施設の財政的障壁を減少させます。

- 遠隔テレサージェリー機能は、農村部やサービスが行き届いていない地域での専門家へのアクセスをサポートします。

- 患者の低侵襲手術への嗜好の高まりが需要を持続させます。

- 医療技術企業、病院、研究機関間のパートナーシップがイノベーションを加速させます。

- 規制のサポートと医療の近代化イニシアチブが、カナダ全土での市場拡大を促進します。