市場概要

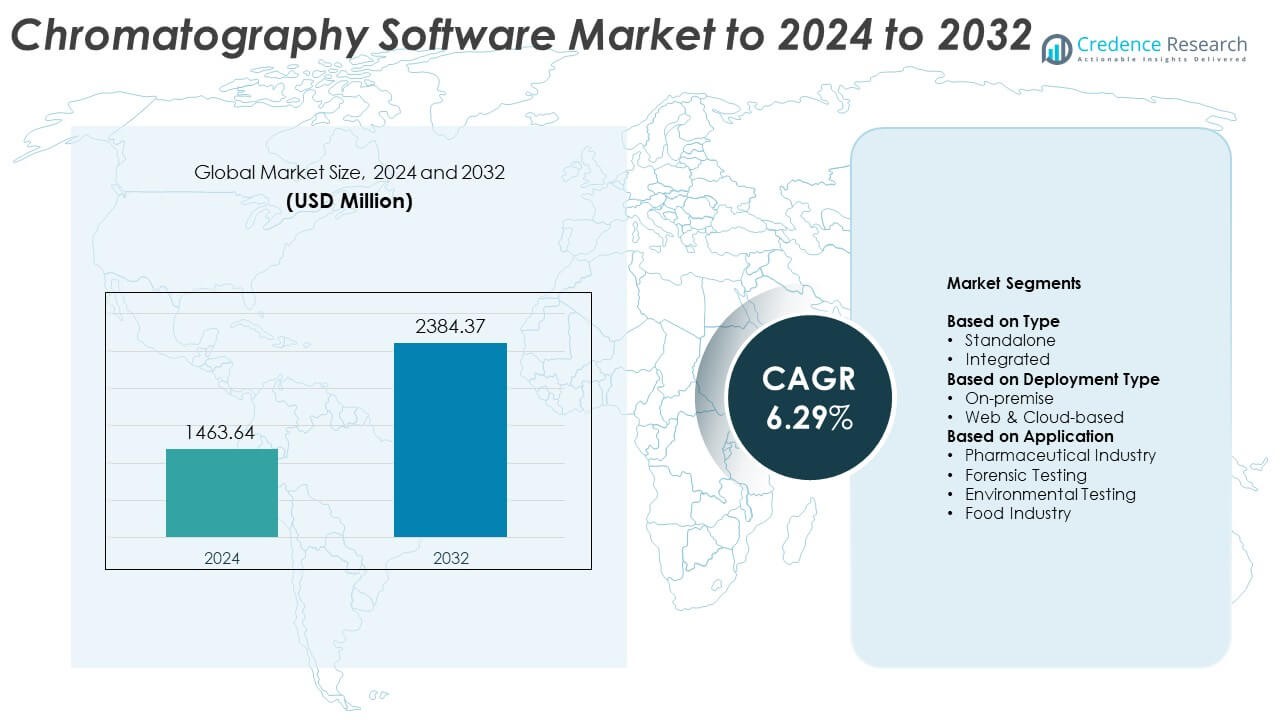

クロマトグラフィーソフトウェア市場の規模は2024年に14億6364万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.29%で成長し、2032年には23億8437万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| クロマトグラフィーソフトウェア市場規模 2024 |

14億6364万米ドル |

| クロマトグラフィーソフトウェア市場、CAGR |

6.29% |

| クロマトグラフィーソフトウェア市場規模 2032 |

23億8437万米ドル |

クロマトグラフィーソフトウェア市場は、島津製作所、DataApex、ブルカー、ウォーターズ、Restek、Cytiva、KNAUER、アジレント・テクノロジーズ、Scion Instruments、Gilsonなどの主要企業によって支配されています。これらの企業は、先進的なソフトウェア統合とクラウドベースのソリューションを通じて、自動化、データの完全性、規制遵守の向上に注力しています。北米は2024年に約39%のシェアで世界市場をリードしており、強力な製薬研究開発活動と確立された分析インフラに支えられています。ヨーロッパは厳格な品質基準と実験室のデジタルトランスフォーメーションによって約27%のシェアで続き、アジア太平洋地域はバイオ医薬品生産の拡大と実験室自動化への投資の増加により最も成長が速い地域として浮上しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- クロマトグラフィーソフトウェア市場は2024年に14億6364万米ドルと評価され、2032年までに23億8437万米ドルに達すると予測され、CAGRは6.29%です。

- 実験室の自動化の進展、製薬研究開発の成長、規制遵守要件の増加が世界的な市場成長を促進しています。

- クラウドベースの展開とAI駆動のデータ分析の統合は、クロマトグラフィー分析の効率と精度を向上させる重要なトレンドです。

- 市場は非常に競争が激しく、主要企業はデジタルトランスフォーメーション、戦略的パートナーシップ、統合およびウェブベースのソリューションの拡大に注力して、グローバルな存在感を強化しています。

- 北米が39%のシェアでリードし、ヨーロッパが27%、アジア太平洋が22%で続きます。統合ソフトウェアセグメントが64%のシェアで支配し、製薬業界が46%の最大の応用分野として残り、バイオ医薬品製造の拡大と厳格なデータ完全性基準に支えられています。

市場セグメンテーション分析:

タイプ別

統合セグメントは2024年に約64%のシェアでクロマトグラフィーソフトウェア市場を支配しています。その成長は、データ取得、処理、報告を単一のシステム内で組み合わせる統一プラットフォームの採用の増加によって促進されています。統合ソフトウェアはワークフローの効率を向上させ、手動介入を最小限に抑え、実験室全体での規制遵守を確保します。クロマトグラフィー機器と実験室情報管理システム間のシームレスな接続に対するバイオ医薬品および分析試験施設からの需要の高まりが、このセグメントの支配を強化し続けています。

- 例えば、PerkinElmer SimplicityChromは、GC 2400プラットフォーム(GCおよびGC/MS機器の制御)とLC 300プラットフォーム(HPLCおよびUHPLC機器の制御)のために設計されたクロマトグラフィーデータシステムソフトウェアです。

展開タイプ別

ウェブおよびクラウドベースのセグメントは市場をリードしており、2024年には約58%のシェアを占めています。この成長は、リモートデータアクセス、リアルタイム分析、スケーラブルなストレージインフラへのシフトに起因しています。クラウド展開は、集中化されたデータ管理、グローバルチーム間の協力の向上、運用コストの削減を可能にします。サブスクリプションベースのソフトウェアモデルの好みの高まりと、研究環境における柔軟で安全でコンプライアンスに準拠したデータ処理の必要性が、このセグメントのリーダー的地位をさらに強化しています。

- 例えば、Waters Empower CloudはAWS上で13のグローバルサイトを1つのプラットフォームに集中化しました。

用途別

製薬業界セグメントは2024年に約46%の最大シェアを保持しています。この支配は、正確な品質保証、薬剤製剤分析、検証プロセスの需要増加によって支えられています。クロマトグラフィーソフトウェアは、薬剤発見および製造段階全体で精度を確保するために信頼性のあるデータ整合性とコンプライアンスを提供します。バイオ医薬品生産の拡大と電子記録や監査証跡を含む厳格な規制フレームワークが、世界中の製薬研究所での採用を促進し続けています。

主要な成長ドライバー

自動化とデジタルワークフローの採用拡大

自動化は、手動エラーを削減しデータの正確性を向上させることで、クロマトグラフィーソフトウェアにおける主要な進展を促進しています。研究所は、データ取得、処理、報告を統合するデジタルプラットフォームを採用し、迅速な対応を実現しています。自動化されたワークフローは、生産性と規制コンプライアンスを向上させ、人間の介入を最小限に抑えます。製薬および研究業務における効率性への注目が高まり続け、自動化がこの市場における重要な成長の触媒となっています。

- 例えば、Bruker TASQはバッチワークフローを通じて1回の実行で数百の化合物を定量化します。

製薬およびバイオ医薬品の研究開発活動の拡大

薬剤発見およびバイオ医薬品研究の増加は、クロマトグラフィーソフトウェアの需要を大幅に押し上げています。これらのツールは、品質管理および検証プロセスに必要な複雑な分析手順をサポートします。規制の厳格化が進む中、企業はトレーサビリティとコンプライアンスを確保するために高度なデータ管理ソリューションに依存しています。製薬研究開発センターの世界的な拡大は、生産および試験施設全体でのソフトウェア利用をさらに強化しています。

- 例えば、Cytiva UNICORN 7は、1つのウィンドウから最大3つの機器を制御または監視し、データベースを介してメソッドを共有できます。

クラウドベースのデータ管理ソリューションへのシフト

クラウドベースのプラットフォームは、リモートアクセス、リアルタイムモニタリング、集中ストレージを可能にすることで、研究所のデータ運用を変革しています。組織は、インフラコストの削減とマルチユーザー環境における柔軟なスケーラビリティの恩恵を受けています。安全なクラウド展開へのシフトは、地理的に分散したチーム間の協力を改善しています。このトレンドは、研究機関および契約試験研究所全体でのデジタルトランスフォーメーションを支える主要な成長ドライバーです。

主要なトレンドと機会

人工知能と機械学習の統合

AIと機械学習の導入により、クロマトグラフィーシステムにおける予測分析とインテリジェントなデータ解釈が可能になっています。これらの技術はパターン認識を強化し、分離方法を最適化し、意思決定を加速します。AIを搭載したソフトウェアを使用することで、ラボは大規模なデータセットを効率的に分析し、分子識別の精度を向上させることができます。この統合は、運用精度の向上と分析時間の短縮に大きな機会を生み出します。

- 例えば、非ターゲットLC-HRMSデータに適用されたディープラーニングモデルは、85.5%のテストセット精度、98.8%の感度、97.8%の選択性を達成しました。

規制遵守とデータ整合性への注目の高まり

FDA 21 CFR Part 11やグッドラボラトリープラクティス(GLP)などの厳しい基準への遵守が、クロマトグラフィーソフトウェアのアップグレードを促進しています。ベンダーは進化する規制に対応するために、安全な監査証跡、電子署名、トレーサビリティ機能を開発しています。検証済みデータ管理システムへの世界的な需要が高まる中、コンプライアンス指向のソリューションは市場拡大の重要な機会を提供します。

- 例えば、島津のLabSolutionsは、HPLC、GC、GC-MS、LC-MS、UV、FTIR、天秤を含む7つの機器カテゴリーで21 CFR Part 11をサポートしています。

主要な課題

高い導入と保守コスト

先進的なクロマトグラフィーソフトウェアとレガシーシステムとの統合に必要な初期投資は、小規模ラボにとって障壁となっています。継続的な保守、定期的な検証、トレーニングが運用コストに加わります。これらの財政的制約は、技術革新が進む中でも、発展途上地域での採用を制限し、市場全体の成長を抑制しています。

データセキュリティと統合の複雑さ

クラウドやネットワークベースのシステムへの依存が増す中、データセキュリティの懸念が高まっています。クロマトグラフィーソフトウェアを複数の機器やラボ情報システムと統合することは、しばしば互換性の課題を生み出します。安全なデータ転送とプラットフォーム間での一貫したパフォーマンスを確保することは、ベンダーとエンドユーザーにとって大きな課題です。

地域分析

北米

北米は2024年にクロマトグラフィーソフトウェア市場の約39%を占めています。この地域のリーダーシップは、強力な製薬研究開発活動、高度な分析インフラ、主要な業界プレーヤーの存在によって推進されています。クラウドベースのラボソリューションの高い採用と厳格な規制フレームワークが、コンプライアンスとデータ整合性のためのソフトウェアのアップグレードを促進しています。アメリカ合衆国は、確立されたバイオ医薬品製造と品質管理施設により、地域の需要の大部分を占めています。一方、カナダの医療研究への投資の増加は市場拡大をさらに支えています。

ヨーロッパ

ヨーロッパは2024年にクロマトグラフィーソフトウェア市場の約27%を占めています。成長は、ラボでの自動化の採用の増加、規制遵守への強い重点、バイオ医薬品生産能力の拡大によって支えられています。ドイツ、イギリス、フランスなどの国々が採用をリードし、製薬と食品試験における品質管理に焦点を当てています。学術研究機関と分析技術プロバイダー間の協力の増加が、統合ソフトウェアソリューションの需要を高め、ヨーロッパを世界市場の発展に貢献する主要な地域にしています。

アジア太平洋

アジア太平洋地域は、2024年のクロマトグラフィーソフトウェア市場の約22%を占めています。急速な工業化、医薬品輸出の増加、ラボでのデジタルトランスフォーメーションを促進する政府の取り組みが地域の成長を牽引しています。中国、日本、インドは主要市場であり、バイオ医薬品製造と環境試験活動の拡大に支えられています。R&Dインフラへの投資の増加と分析ラボにおける自動化システムの統合が、産業全体でのソフトウェア採用をさらに促進し、アジア太平洋地域を最も成長が速い地域市場として位置づけています。

ラテンアメリカ

ラテンアメリカは、2024年のクロマトグラフィーソフトウェア市場の約7%を占めています。地域の成長は、医薬品、環境、食品産業における分析試験ツールの採用の増加によって促進されています。ブラジルとメキシコが主要な貢献者であり、製品品質とデータ検証に対する規制の関心の高まりによって駆動されています。ラボインフラの拡大と自動化されたクロマトグラフィーシステムに関する認識の高まりが、ラテンアメリカのラボ全体で統合されたクラウドベースのソフトウェアプラットフォームへの段階的な移行をサポートしています。

中東 & アフリカ

中東 & アフリカ地域は、2024年のクロマトグラフィーソフトウェア市場で約5%のシェアを占めています。成長は、医療インフラへの投資の拡大、医薬品製造の増加、環境モニタリングプロジェクトの増加によって影響を受けています。アラブ首長国連邦や南アフリカなどの国々は、効率とコンプライアンスを向上させるためにデジタルラボソリューションを採用しています。しかし、先進技術へのアクセスの制限と高い導入コストが、一部の地域での迅速な採用を制約し続けています。

市場セグメンテーション:

タイプ別

導入タイプ別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

クロマトグラフィーソフトウェア市場は、島津製作所、DataApex、ブルカー、ウォーターズ、Restek、Cytiva、KNAUER、アジレント・テクノロジー、Scion Instruments、Gilson Inc.などの主要プレーヤー間で激しい競争が特徴です。競争環境は、継続的な革新、先進的な分析機器とのソフトウェア統合、研究機関や製薬会社との戦略的な協力によって特徴付けられています。主要ベンダーは、使いやすく、コンプライアンスに準拠し、クラウド対応のプラットフォームを開発し、ラボの自動化とデータの完全性を向上させることに注力しています。企業は、マルチインストゥルメント互換性、より高速な処理速度、AI駆動の分析をサポートする製品ポートフォリオを拡大しています。安全なデータ管理、スケーラブルな展開、規制遵守への重点が、継続的な技術投資を促進しています。バイオ医薬品メーカーや学術研究所とのパートナーシップが市場のリーチを強化し、合併や買収がグローバルな存在感を高めています。全体として、競争は激しく、ソフトウェアの精度、コンプライアンスの信頼性、業界全体での分析性能の向上を追求することによって推進されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 島津製作所

- DataApex

- ブルカー社

- ウォーターズ社

- Restek社

- Cytiva

- KNAUER

- アジレント・テクノロジーズ社

- Scion Instruments

- Gilson社

最近の動向

- 2025年、ブルカー社はRECIPEのClinMass®およびClinDART®アッセイキットをEVOQ® DART-TQ⁺システムと統合し、TDMおよび薬物乱用ワークフローにおける高スループット、クロマトグラフィー不要のデータ分析を発表しました。

- 2024年、アジレント・テクノロジーズはInfinity III LCシリーズを、ドイツで開催された第23回ヒトプロテオーム機構(HUPO)世界会議を含む主要な科学イベントで発表しました。この新シリーズは、ラボの効率を向上させ、問題を解決するためのリアルタイムガイダンスと自動支援を提供するInfinityLab Assist Technologyを特徴としています。

- 2023年、ウォーターズ社は光散乱ソフトウェアを専門とするWyatt Technologyを買収しました。また、QCラボでのエラーを減少させるためにEmpowerソフトウェアと統合されたAlliance iS HPLCシステムを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、導入タイプ、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- クロマトグラフィーソフトウェア市場は、ラボでの自動化とデジタル統合により拡大を続けるでしょう。

- クラウドベースの導入モデルは、スケーラブルで安全なデータ管理のためにより強い支持を得るでしょう。

- 人工知能は、テストワークフロー全体でデータ分析の精度と方法の最適化を向上させます。

- 製薬およびバイオ製薬セクターは、クロマトグラフィーソフトウェアの最大のエンドユーザーであり続けます。

- 規制遵守要件の増加が、検証済みで監査対応のソフトウェアソリューションの採用を促進します。

- ラボ情報管理システムとの統合が、業界全体で重要な標準となるでしょう。

- リアルタイムモニタリングの需要増加が、ウェブベースおよびリモートアクセスソリューションを促進します。

- ソフトウェアベンダーは、ラボデータを保護するためにサイバーセキュリティと高度な暗号化に注力します。

- アジア太平洋およびラテンアメリカの新興市場は、R&D施設の拡大により迅速な採用を経験します。

- 分析機器メーカーとソフトウェア開発者の間の継続的な製品革新とパートナーシップが、長期的な成長を形作ります。