市場概要

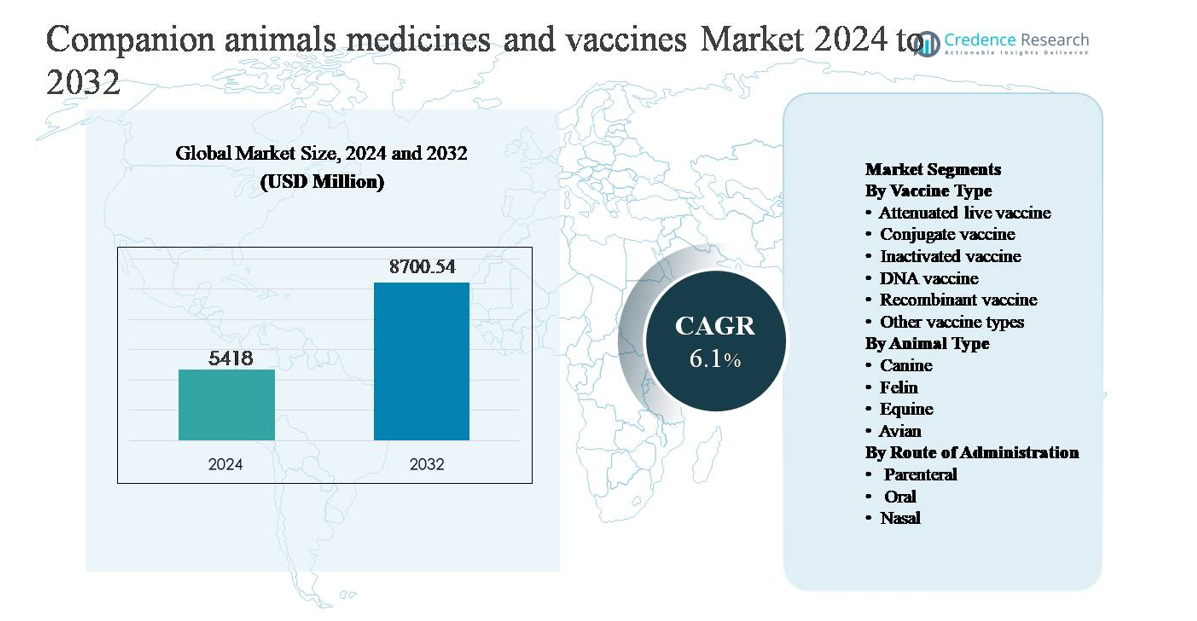

コンパニオンアニマル用医薬品およびワクチン市場は、2024年に54億1,800万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.1%で拡大し、2032年までに87億0,054万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| コンパニオンアニマル用医薬品およびワクチン市場規模 2024 |

54億1,800万米ドル |

| コンパニオンアニマル用医薬品およびワクチン市場、CAGR |

6.1% |

| コンパニオンアニマル用医薬品およびワクチン市場規模 2032 |

87億0,054万米ドル |

コンパニオンアニマル用医薬品およびワクチン市場は、Merck Animal Health、Boehringer Ingelheim International、Elanco Animal Health、Ceva Santé Animale、HIPRA、Bioveta、Indian Immunologicals、Biogenesis Bago、Brilliant Bio Pharma、Durvetなどのグローバルに確立された企業グループによって主導されています。これらの企業は、幅広いワクチンポートフォリオ、強力な治療パイプライン、グローバルな製造能力、獣医専門家との深い関与を通じて競争しています。予防医療、生物製剤、地域特化型ワクチン開発への戦略的重点が、市場での地位を強化しています。北米は、コンパニオンアニマルの所有率が高く、先進的な獣医インフラ、強力な規制遵守、1頭あたりの医療費が高いことに支えられ、世界市場シェアの約39%を占める主要地域です。ヨーロッパがそれに続き、アジア太平洋地域はペットの採用が増加し、獣医サービスが拡大しているため、最も急成長している地域として浮上しています。

市場の洞察

- 伴侶動物用医薬品およびワクチン市場は2024年に54億1800万米ドルと評価され、2032年までに87億54万米ドルに達すると予測されており、予測期間中に年平均成長率6.1%で成長しています。

- 市場の成長は主に伴侶動物の所有増加、ペットの人間化の進展、予防的獣医ケアへの支出増加によって推進されており、ワクチンは定期的な予防接種および疾病予防プログラムにおける主要な需要の柱となっています。

- 主なトレンドには、不活化ワクチンと組換えワクチンの採用増加が含まれ、これらはワクチンタイプ需要の55%以上を占めており、予防医療モデルや治療の継続性を改善する長時間作用型製剤への注目が高まっています。

- 競争環境は強力な研究開発パイプライン、グローバルな流通ネットワーク、拡大する生物製剤ポートフォリオを持つ多国籍動物健康企業が支配しており、地域プレーヤーは費用対効果の高い地域特化型ワクチン提供を通じて競争しています。

- 地域別では、北米が約39%の市場シェアでリードし、次いでヨーロッパが約28%、アジア太平洋が約23%を占めています。動物タイプの需要では、犬のセグメントが50%以上のシェアで支配しており、これはワクチン接種頻度の高さと医療支出の増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ワクチンタイプ別:

ワクチンタイプセグメントは、不活化ワクチンが主導しており、40%以上の市場シェアを占めています。これは、安全性の高いプロファイル、広範な病原体カバー、伴侶動物の実践における規制の受け入れによるものです。獣医師は、狂犬病、レプトスピラ症、インフルエンザに対する定期的な予防接種に不活化ワクチンを広く好みます。組換えワクチンは、抗原工学の進歩と免疫原性の向上に支えられた急成長中のサブセグメントです。弱毒生ワクチンとDNAワクチンは、主に専門的または新興の適応症で採用されています。

- 例えば、ゾエティスのNobivac® Rabies Inactivatedワクチンは、精製された化学的不活化狂犬病ウイルスを使用して製造されており、犬と猫に使用するためにライセンスされており、動物ごとに標準化された1.0 mLの投与量で、一貫した予防接種プロトコルをクリニック全体でサポートしています。

動物タイプ別:

犬のセグメントが市場収益の約50-55%を占めており、これは世界的な犬の所有率の高さ、頻繁なワクチン接種スケジュール、承認された医薬品およびワクチンの広範な利用可能性によって支えられています。犬は狂犬病、パルボウイルス、ジステンパー、寄生虫感染症に対する定期的な予防ケアを必要とし、一貫した需要を生み出しています。猫のセグメントは、都市部の家庭での猫の採用増加と猫特有の病気に対する認識の向上から恩恵を受けています。馬と鳥のセグメントはより小さなシェアを持っていますが、特にパフォーマンスホースや家禽関連の伴侶鳥におけるターゲット予防治療が必要な場合に重要です。

- 例えば、ベーリンガーインゲルハイムのPurevax® Feline 3ワクチンは、コアコンポーネントに改変生ウイルス技術を使用しており、猫ウイルス性鼻気管炎(ヘルペスウイルス)、カリシウイルス、汎白血球減少症から保護するために0.5 mLまたは1.0 mLの投与量で投与されます。コアコンポーネントの免疫の発現は、初回ワクチン接種シリーズ完了後1週間で急速に記録されています。

投与経路別:

非経口投与はその信頼性、正確な投薬、迅速な免疫応答により、全投与の65%以上を占め、主要なワクチンや注射治療薬の標準となっています。筋肉内注射や皮下注射は、確立された獣医プロトコルにより臨床環境で好まれています。経口投与は、改善された嗜好性と飼い主の遵守により、寄生虫駆除薬や特定の免疫療法での支持を得ています。鼻用ワクチンは、特に呼吸器疾患において、迅速な粘膜免疫と全身曝露の軽減を提供する小規模ながら戦略的なセグメントを表しています。

主要な成長要因

伴侶動物の所有と人間化の増加

伴侶動物の所有の持続的な増加とペットの人間化の進展は、伴侶動物用医薬品およびワクチン市場の主要な推進力です。都市化、小規模世帯、ライフスタイルの変化により、ペットは家族の一員として位置づけられ、飼い主は予防医療と適時の病気管理を優先するようになっています。この変化は、定期的なワクチン接種、慢性疾患の薬物治療、寄生虫駆除薬などの予防治療の需要を直接的に増加させます。ペットの飼い主は、ヒトの医療基準を反映した獣医推奨の治療レジメンを求めるようになっており、組み合わせワクチンや長期療法を含みます。特に先進国および新興都市市場における動物1頭あたりの支出の増加は、対象市場を拡大し、製薬およびワクチンメーカーの一貫した収益成長を支え続けています。

- 例えば、エランコのTrifexis®は、スピノサドとミルベマイシンオキシムを1つの月1回の経口錠に組み合わせ、ノミの制御とフィラリア予防を1回の投与で提供し、複数年の治療レジメンを管理するペットの飼い主の遵守を簡素化します。

獣医医療インフラの拡大

獣医クリニック、病院、診断ラボ、専門ケアセンターの急速な拡大は、市場成長を大幅に加速させています。専門的な獣医サービスへのアクセスの向上は、診断率、ワクチン接種カバレッジ、治療プロトコルの遵守を増加させます。企業獣医チェーンや病院ネットワークは、ケアパスウェイを標準化し、定期的なワクチン接種スケジュールと予防医療の採用を促進しています。同時に、コールドチェーン物流と流通ネットワークへの投資は、二次都市や農村地域でのワクチンの入手可能性を向上させます。この拡大するインフラは、伴侶動物治療のスループットを高め、メーカーがボリュームを拡大し、市場浸透に自信を持って高度な製剤を導入することを可能にします。

- 例えば、Mars Veterinary Healthは、Banfield、VCA、AniCuraなどのブランドの下で、2,500以上の獣医クリニックと病院のグローバルネットワークを運営しており、中央集権化された電子医療記録システムによって支えられた標準化されたワクチン接種と予防ケアプロトコルを可能にしています。

獣医薬品およびワクチン技術の進歩

獣医薬品の製剤化およびワクチン開発における技術的進歩は、より広範な採用と市場拡大を促進しています。リコンビナントワクチン、長時間作用型注射剤、標的生物製剤などの革新は、有効性、安全性、投与の利便性を向上させます。これらの進歩は、病気予防、慢性疾患管理、新興人獣共通感染症の脅威における未充足のニーズに対応します。改良されたアジュバントと送達プラットフォームは、免疫応答を強化しながら副作用を軽減し、獣医の信頼を高めます。規制フレームワークが新しい獣医生物製剤に対応するよう進化するにつれて、企業は革新を通じてポートフォリオを差別化する機会を得て、プレミアム価格設定と伴侶動物セグメント全体での持続的な需要成長を支援します。

主要なトレンドと機会

予防および生涯にわたるペットヘルスケアへのシフト

予防医療は中心的なトレンドとして浮上しており、医薬品やワクチンにおいて強力な機会を生み出しています。獣医師は、長期的な疾病負担を軽減するために、早期免疫化、定期的なブースター接種スケジュール、年間を通じた寄生虫管理をますます重視しています。このアプローチは、エピソード的な治療ではなく、定期的な製品使用を促進し、供給者にとって収益の予測可能性を向上させます。予防医療プログラム、ウェルネスプラン、およびワクチンのバンドル提供は、さらに採用をサポートします。このトレンドは、ペットオーナーのコンプライアンスを簡素化しながら臨床効果を維持する組み合わせワクチンや長期間持続する治療法の機会も開きます。

- 例えば、メルクアニマルヘルスのNobivac®犬用組み合わせワクチンは、複数の抗原を標準化された1.0 mLの注射に統合し、獣医師が通常のクリニック訪問で効率的に初回免疫化とブースタープロトコルを完了できるようにします。

生物学的製剤と精密獣医療の成長

生物学的製剤と精密医療への注目の高まりは、市場内での重要な機会を表しています。組換えワクチン、モノクローナル抗体、および免疫調節療法は、安全性プロファイルを改善したターゲット化された疾病管理を可能にします。これらのソリューションは、特に高齢のペットや慢性または免疫介在性の状態を持つ動物にとって価値があります。診断技術と遺伝子スクリーニングの進歩は、より個別化された治療戦略をサポートし、獣医師が特定の品種やリスクプロファイルに合わせた治療法を選択できるようにします。このトレンドは、強力な研究開発能力と生物学的製剤製造の専門知識を持つ企業に有利です。

- 例えば、HIPRAは、制御された抗原発現システムを使用して組換えワクチン開発プラットフォームを拡大し、GMP認証施設で製造された獣医用生物学的製剤を年間数百万ドースのバッチで生産し、一貫した抗原純度と再現性を確保しています。

新興市場での需要の高まり

新興経済国では、ペット所有が増加し、可処分所得と獣医の認識が高まる中で、実質的な成長機会が存在します。政府や民間企業は動物健康インフラに投資し、ワクチンアクセスと規制の明確化を改善しています。都市の中産階級の人口はますますペットを飼い、専門的な獣医ケアを求めており、必需品のワクチンやブランド医薬品の需要を拡大しています。市場参入者が現地の条件に合わせた価格設定、パッケージング、流通戦略を採用することで、これらの地域での長期的な成長を大きく獲得することができます。

主要な課題

規制の複雑さと承認のタイムライン

伴侶動物用医薬品およびワクチンの規制要件は複雑で、地域によって大きく異なります。長期的な承認タイムライン、広範な臨床試験要件、および進化する安全基準は、開発コストを増加させ、市場参入を遅らせます。薬物安全性監視、ラベリング、および市販後監視義務へのコンプライアンスは、さらに運用負担を増加させます。これらの課題は特に小規模メーカーに影響を与え、革新的な製品が獣医師に届く速度を制限する可能性があります。多様な規制フレームワークをナビゲートするには、かなりの専門知識と投資が必要であり、ポートフォリオの拡大と地理的なスケーラビリティを制約します。

価格制約のある市場におけるコスト感受性とアクセスの制限

意識が高まっているにもかかわらず、ペットオーナーの間でのコスト感受性は依然として主要な課題であり、特に新興市場や農村部で顕著です。高度なワクチンや専門薬の高価格が採用を制限し、オーナーが治療を遅らせたり放棄したりすることにつながります。多くの地域でペットの保険適用が不十分であることがこの問題を悪化させ、金銭的負担を直接オーナーにかけています。遠隔地での獣医アクセスの制限も市場浸透をさらに制約しています。製品の質と利益率を維持しながら、手頃な価格を実現することは業界参加者にとって重要な課題です。

地域分析

北米:

北米はコンパニオンアニマル用医薬品とワクチン市場を支配しており、高いペット所有率、高度な獣医インフラ、強力な予防医療の採用に支えられて、世界市場の約38-40%を占めています。アメリカ合衆国は、確立されたワクチン接種プロトコル、広範なペット保険の普及、高い動物ごとの医療支出により地域需要を牽引しています。強力な規制監督が製品の質を保証し、高度な生物製剤や組換えワクチンの採用を加速させています。カナダは、コンパニオンアニマルの人間化の進展と獣医クリニックネットワークの拡大を通じて、北米のリーダーシップポジションを強化しています。

ヨーロッパ:

ヨーロッパは、厳格な動物健康規制、人獣共通感染症予防の高い意識、強力なワクチン接種遵守により、世界市場の約27-29%を占めています。ドイツ、英国、フランスなどの国々は、密集した獣医サービスネットワークと成熟したペット医療エコシステムにより需要を牽引しています。予防医療が中心であり、定期的な予防接種や寄生虫駆除が広く採用されています。EU全体での規制調和により、獣医用生物製剤の革新も支援されています。南部および東部ヨーロッパでのコンパニオンアニマルの採用増加が、地域の安定した成長をさらに支えています。

アジア太平洋:

アジア太平洋は市場シェアの約22-24%を占め、最も急成長している地域市場です。急速な都市化、可処分所得の増加、特に中国、インド、東南アジアでのペット所有の増加が主要な成長促進要因です。獣医インフラが拡大し、主要都市以外でもワクチンや必須医薬品へのアクセスが改善されています。予防医療の意識が高まり、定期的な予防接種や寄生虫駆除の需要が増加しています。価格感受性は依然として存在しますが、規制の枠組みの改善と動物医療サービスへの民間投資が長期的な市場の可能性を強化しています。

ラテンアメリカ:

ラテンアメリカは、世界のコンパニオンアニマル用医薬品とワクチン市場の約6-7%を占めています。ブラジルとメキシコは、ペット人口の増加と都市部での獣医ケアアクセスの拡大により地域需要を牽引しています。予防接種プログラムが動物健康や人獣共通感染症リスクに対する意識の高まりに支えられて勢いを増しています。しかし、農村部での獣医サービスへのアクセスの不均衡とコスト感受性が採用を制限しています。流通ネットワークの徐々な改善と手頃な価格のワクチンの利用可能性の増加が、地域の中程度の成長を支え続けています。

中東・アフリカ:

中東およびアフリカ地域は、世界市場シェアの約3-4%を占めており、新興市場であるが浸透度は低いです。成長は、湾岸協力会議諸国や南アフリカの都市部でのペットの採用増加によって促進されています。民間の獣医クリニックの拡大と、伴侶動物の健康に対する意識の高まりが、主要なワクチンや基本的な治療薬の需要を支えています。しかし、限られた獣医インフラ、規制の断片化、低い医療支出が市場拡大を制約しています。動物医療サービスへの継続的な投資は、地域市場への参加を徐々に改善すると期待されています。

市場セグメンテーション:

ワクチンの種類別

- 弱毒生ワクチン

- コンジュゲートワクチン

- 不活化ワクチン

- DNAワクチン

- 組換えワクチン

- その他のワクチンタイプ

動物の種類別

投与経路別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

伴侶動物の医薬品およびワクチン市場は、多国籍の動物健康企業によって主導され、多様な製品ポートフォリオとグローバルな流通ネットワークを持つ、非常に統合され革新主導の競争環境を特徴としています。主要なプレーヤーは、ワクチンの幅広さ、治療効果、安全性プロファイル、獣医専門家との強い関係に基づいて競争しています。研究開発への継続的な投資は、組換えワクチン、長時間作用型製剤、慢性および予防ケアを対象とした生物製剤の発売を支えています。製品パイプラインの拡大、新技術へのアクセス、特に成長が著しい新興市場での地域的な存在感を強化するために、戦略的な買収とパートナーシップが広く利用されています。主要企業はまた、製造能力の拡大、コールドチェーン物流の強化、ワクチン、医薬品、診断を組み合わせた統合ソリューションの提供に注力しています。小規模および地域のプレーヤーは、ニッチな提供やコスト競争力のある製品を通じて活動を続け、価格に敏感な市場での競争を激化させる一方で、市場の活力を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

最近の展開

- 2025年8月8日、Biovetaはメキシコで開催されたCongreso Veterinario de León (CVDL) 2025に参加し、世界最大級の獣医学会での存在感を示し、グローバルな獣医専門家との関与と製品の可視性を強調しました。

- 2025年7月29日、Biovetaは、Pasteurella multocidaの血清型A1、A3、A4、A3×4によって引き起こされる細菌性家禽疾患を対象とした不活化ワクチンであるORNIVAC FC注射用エマルジョンを導入し、生物製剤のポートフォリオを拡大しました。

- 2025年1月16日、Ceva Animal Healthは、次世代ワクチンおよび治療法の開発のためにdbDNA技術を展開するためにTouchlightと長期的な協力を締結し、抗生物質耐性マーカーを使用せずに高純度のDNAワクチンの生産を可能にしました。

レポートのカバレッジ

この調査レポートは、ワクチンの種類、動物の種類、投与経路、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 予防医療は引き続き主要な焦点となり、定期的な予防接種と長期的な疾病管理ソリューションの持続的な需要を促進します。

- 獣医師がより安全でターゲットを絞った免疫オプションを求める中、組換えワクチンや生物学的ワクチンの採用が増加します。

- 犬の健康管理は、より高い予防接種頻度と広範な治療ニーズのため、製品需要を引き続き支配します。

- 都市部での猫の飼育が増加する中、猫専用ワクチンや医薬品の成長が加速します。

- 獣医クリニックネットワークの拡大により、治療へのアクセスが改善され、予防接種プロトコルが標準化されます。

- 長時間作用型および組み合わせ製剤は、コンプライアンスを向上させ、投与頻度を減少させることで好まれるようになります。

- 新興市場は、ペットの飼育と獣医の認識が高まる中、需要の増加に貢献します。

- デジタルヘルスツールは、治療の監視と予防ケアの計画をますますサポートします。

- 戦略的パートナーシップと買収は、製品ポートフォリオと地域的なリーチを強化します。

- 規制の整合性と品質基準は、イノベーションと市場参入戦略を引き続き形成します。