市場概要

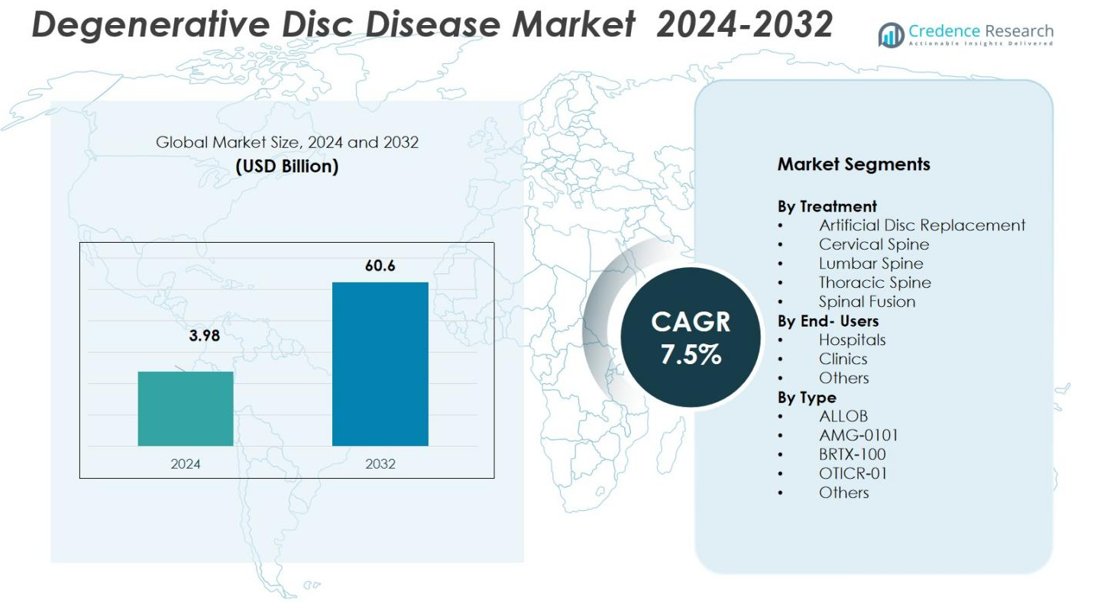

変性椎間板疾患市場の規模は2024年に39.8億米ドルと評価され、2032年までに606億米ドルに達すると予測されており、予測期間中のCAGRは7.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 変性椎間板疾患市場規模 2024 |

39.8億米ドル |

| 変性椎間板疾患市場、CAGR |

7.5% |

| 変性椎間板疾患市場規模 2032 |

606億米ドル |

変性椎間板疾患 (DDD) 市場には、Medtronic、Stryker、Zimmer Biomet、B. Braun Melsungen AG、AxioMed LLC などの著名なグローバルプレーヤーが業界の取り組みを主導しています。これらの企業は、脊椎インプラント、外科用デバイス、動きを維持する人工椎間板、新興の生物学的/再生療法にわたる幅広い製品ポートフォリオを維持しています。彼らの強力な研究開発パイプライン、グローバルな流通ネットワーク、実証済みの臨床実績により、かなりの市場浸透を確保しています。地域的には、先進的な医療インフラ、高いDDDの有病率、革新的な脊椎治療の早期採用により、北米が世界シェアの37%を占めて市場を集中させています。

市場の洞察

- 世界の変性椎間板疾患 (DDD) 市場は2024年に39.8億米ドルに達し、2032年までにCAGR 7.5%で成長すると予測されています。

- 高齢者人口の増加と脊椎疾患の有病率の増加が市場の主要な成長エンジンであり、外科的および非外科的DDD治療の需要を促進しています。

- 低侵襲外科技術と先進的な脊椎インプラントが広く採用され、患者の転帰を改善し、市場拡大を加速させています。特に脊椎固定術(51%のシェア)や人工椎間板置換(29%)などの治療セグメントで顕著です。

- 新興地域での需要の増加と医療インフラの拡大が地域の成長に寄与しており、北米が35.82%のシェアでリードし、次いでヨーロッパ(27.13%)、アジア太平洋(20.46%)、ラテンアメリカ(9.21%)、中東・アフリカ(7.38%)が続いています。

- Medtronic、Stryker、Zimmer Biomet、B. Braun Melsungen AG、AxioMed LLC などの主要な医療機器企業は、幅広い製品ポートフォリオ、革新的技術、グローバルな流通ネットワークを通じて市場の地位を強化し、地域およびグローバルの主要セグメントでの浸透を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

治療別

脊椎固定術の治療セグメントが市場をリードし、51%のシェアを占めています。この優位性は、椎骨セグメントの安定化、痛みの緩和、さらなる変性の防止における効果に起因しています。脊椎固定術は、特に構造的安定化が必要な進行したDDD症例において、ゴールドスタンダードとして位置付けられています。高齢者人口の増加と脊椎不安定症の発生率の増加が、この治療の需要を引き続き牽引しています。他の治療法としては、人工椎間板置換術(29%)が、低侵襲アプローチと術後の脊椎可動性の保持能力により注目を集めています。

- 例えば、メドトロニックのUNiD ASIプラットフォームは、AI駆動の患者報告アウトカムを活用して脊椎固定術の予測可能性を向上させ、20,000件以上の手術症例を超えました。

エンドユーザー別

病院が主要なエンドユーザーセグメントであり、市場の32%を占めています。この優位性は、複雑な外科手術をサポートし、学際的なケアを提供できる能力によるものです。病院はまた、先進的な外科インフラと術後回復システムの恩恵を受けています。クリニックは、外来ケアの需要増加と低侵襲手術の推進により、45%のシェアを持ちます。「その他」のカテゴリーには、リハビリテーションセンターや在宅ケアプロバイダーが含まれ、市場の23%を占め、術後リハビリテーションと非侵襲的な痛み管理療法の必要性をサポートしています。

- 例えば、メイヨークリニックは、低侵襲手術の精度を向上させるために最先端のロボット手術システムを利用しています。

タイプ別

デバイス&インプラントベースの治療法、特に脊椎固定術および椎間板置換デバイスがタイプセグメントを支配し、市場の55%を占めています。これらの伝統的な治療法は、臨床的な受容、規制承認、および広範な使用の長い歴史を持っています。しかし、細胞ベースの治療法、特にBRTX-100は、22%の市場シェアで勢いを増しています。BRTX-100は臨床試験で有望な結果を示しており、損傷した組織を再生することで変性椎間板疾患の治療を革新する可能性があります。残りの23%の市場は、開発初期段階にある実験的および補助的な治療法によって牽引されています。

主要成長要因

高齢者人口の増加

世界的な高齢者人口の増加は、変性椎間板疾患(DDD)市場の重要な推進力です。個人が年を重ねるにつれて、脊椎の自然な摩耗によりDDDのような変性状態のリスクが増加します。高齢化人口は、慢性的な腰痛や脊椎不安定症の治療をより多く求めており、脊椎固定術や人工椎間板置換術などの外科手術の成長を促進しています。この人口動態の変化は、侵襲的および非侵襲的治療の市場を大幅に拡大し、長期的な成長機会を創出すると予想されています。

- 例えば、メドトロニックは、慢性的な腰痛に苦しむ高齢者の増加する需要に対応するため、脊椎固定術と人工椎間板置換技術を進化させています。

低侵襲手術技術の進歩

低侵襲手術(MIS)の技術的進歩は、変性椎間板疾患市場を大きく向上させています。人工椎間板置換(ADR)などの技術は、回復時間の短縮、合併症リスクの低減、患者へのより正確なターゲティングが可能であるため、ますます人気が高まっています。ロボティクス、イメージング、手術器具の革新によって推進されるこれらの手術技術の改善は、手術をより侵襲性の低いものにし、より良い結果を提供します。その結果、より多くの患者がこれらの先進的で低侵襲の治療を選択し、市場の成長を促進しています。

- 例えば、センティネルスパインのprodisc C Vivoとprodisc C SKは、FDA IDE研究で2レベルで87.1%の全体的な合成臨床成功率を達成し、対照の頸椎TDRデバイスを上回りました。

再生療法の採用の増加

幹細胞治療や遺伝子治療などの再生療法の受け入れが増えていることは、変性椎間板疾患市場のもう一つの主要な成長要因です。これらの治療法は、損傷した椎間板組織を再生し、従来の外科的治療に代わるより持続可能な選択肢を提供することを目的としています。臨床試験が好結果をもたらし、規制の道筋がより円滑になるにつれて、BRTX-100のような再生療法が注目を集めています。これらの革新はDDD治療の未来を示し、痛みの軽減、回復の迅速化、長期的な利益の可能性を提供し、市場拡大に寄与しています。

主要なトレンドと機会

外来および低侵襲手術の選好の高まり

変性椎間板疾患市場における重要なトレンドは、外来および低侵襲手術の選好の高まりです。患者と医療提供者は、回復が早く、入院期間が短縮される侵襲性の低い治療オプションに移行しています。このトレンドは、費用対効果が高いだけでなく、患者に痛みの軽減と短いリハビリ期間を提供します。特に外来脊椎ケアを専門とするクリニックは、このシフトから利益を得ており、低侵襲脊椎手術およびデバイスの提供者にとって大きな成長機会を創出しています。

- 例えば、カリフォルニア州オレンジにある外来手術センター(ASC)を含むホーグ整形外科研究所は、外来脊椎手術に重点を置いています。ホーグの大規模なシステムは、U.S. News & World Reportによってオレンジ郡で全体的な整形外科で最高ランクの病院として認識され、脊椎固定術のような特定の手術で「高パフォーマンス」と評価されています。

再生医療の拡大

再生医療分野は、変性椎間板疾患市場内で急速に拡大しており、有望な機会を提供しています。幹細胞治療や多血小板血漿(PRP)注射などの革新は、椎間板変性の有効な治療法として浮上しています。これらの治療法は、単に症状を緩和するのではなく、損傷した組織を治癒または再生することに焦点を当てており、より長持ちする結果を提供することができます。細胞ベースの治療法や生物学的ソリューションの継続的な開発は、DDDケアを革命的に変える大きな可能性を秘めており、患者の結果を大幅に改善する新しい治療の道を提供します。

- 例えば、DiscGenicsは、IDCT(rebonuputemcel)と呼ばれる注射可能な同種細胞療法を開発しており、これは特許取得済みのDiscogenic Cellsを使用して、軽度から中程度の腰椎椎間板変性を治療し、手術なしで機能を回復し痛みを軽減することを目指しています。

主要な課題

高額な治療費と限られた保険適用

変性椎間板疾患市場における主な課題の一つは、脊椎固定術や人工椎間板置換術などの高度な手術に伴う高額な治療費です。これらの治療法は効果的であるものの、特に医療保険の適用範囲が限られている地域では、患者にとって大きな経済的負担となることが多いです。幹細胞治療のような新しい最先端療法に対する包括的な保険適用の欠如が、この問題をさらに悪化させています。この課題は、患者のアクセスを制限し、先進的な治療オプションの普及を遅らせる可能性があります。

規制と臨床試験の不確実性

変性椎間板疾患市場が直面するもう一つの重要な課題は、特に再生医療の分野における新興治療法に対する規制承認に関する不確実性です。幹細胞治療や遺伝子治療の臨床試験はしばしば複雑で、規制上の障壁に直面します。承認までの期間は長く予測が難しく、有望な新療法の利用可能性を遅らせることがあります。さらに、地域ごとに規制基準が一貫していないため、市場のグローバルな拡大が複雑化し、革新的な治療法の普及を遅らせる可能性があります。

地域分析

北アメリカ

北アメリカは2024年に35.82%のシェアを占め、世界市場をリードしています。この優位性は、地域の高度な医療インフラ、低侵襲手術および再生治療の広範な利用可能性、高齢化人口における変性脊椎疾患の高い有病率を反映しています。強力な償還制度、堅実な研究開発投資、および主要な医療機器およびバイオテクノロジー企業の存在が、地域の市場力をさらに強化しています。その結果、北アメリカは世界のDDD治療採用の主要な成長エンジンであり、市場シェアの大部分を占めています。

ヨーロッパ

ヨーロッパは2024年に市場の27.13%を占め、世界のDDD市場需要の重要な部分を担っています。この成長は、現代の脊椎治療技術の採用の増加、高齢者人口の増加、および西欧および中欧諸国における医療インフラの改善によって支えられています。高い臨床ケア基準、先進的な脊椎デバイスの規制受け入れ、および脊椎ケアへの投資の増加が、ヨーロッパの市場における堅実な地位に貢献しています。確立された医療システムを持つヨーロッパは、世界のDDD市場における重要なプレーヤーであり続けています。

アジア太平洋

アジア太平洋地域は急速に成長する市場として浮上しており、2024年には20.46%のシェアを保持しています。この成長は、医療費の増加、脊椎ケアインフラの拡大、および中国、インド、日本などの国々における脊椎疾患の認識の高まりによって推進されています。手術および非手術のDDD治療に対する需要は、患者数の増加と先進的なケアへのアクセスと手頃な価格の改善によって増加しています。地域の高い人口と拡大する中産階級は、将来の市場成長の重要な領域となっています。

ラテンアメリカ

ラテンアメリカは2024年に世界のDDD市場の9.21%を占め、主要国での医療アクセスと認識の拡大により徐々に成長しています。この地域では高齢者人口の増加、脊椎疾患の発生率の増加、効果的な治療法の需要が高まっています。公的および民間の医療システムが脊椎ケア能力に投資するにつれ、外科的および非外科的介入の需要は引き続き増加しています。地域によるアクセスと手頃な価格の格差があるにもかかわらず、ラテンアメリカはDDD治療にとって重要な新興市場であり続けています。

中東・アフリカ

中東・アフリカ地域は2024年に世界のDDD市場の7.38%を占めています。市場シェアは小さいものの、特に都市部での医療インフラの改善と現代の脊椎ケア手続きの採用の増加により、徐々に成長しているセグメントです。高齢者人口の増加と政府の脊椎ケアおよび整形外科施設への投資が市場の拡大を支えています。しかし、先進的な治療へのアクセスは依然として農村部では限られており、これは課題であると同時に長期的な成長の機会でもあります。

市場セグメンテーション

治療別

エンドユーザー別

タイプ別

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

変性椎間板疾患(DDD)市場は非常に競争が激しく、メドトロニック、ストライカー、ジマー・バイオメット、B.ブラウン・メルスンゲンAG、アクシオメッドLLCなどの主要企業が市場を支配しています。これらの企業は、先進技術と臨床専門知識を活用して市場での強力な存在感を維持し、従来の脊椎固定や人工椎間板置換から新興の再生療法まで幅広い治療ソリューションを提供しています。メドトロニックとストライカーは、脊椎インプラント、外科用デバイス、生物製剤を含む包括的なポートフォリオで市場をリードしています。ジマー・バイオメットの低侵襲手術技術への注力とB.ブラウンの生物製剤における革新的なソリューションが市場での地位をさらに強化しています。確立されたプレーヤーに加えて、幹細胞や遺伝子治療の開発者などの再生医療セグメントの新規参入者が、革新的な治療法を提供することで現状に挑戦しています。これらのプレーヤーは、革新的な治療法を通じて患者の結果を改善することに焦点を当て、市場の成長と競争を促進しています。戦略的パートナーシップ、合併、買収も製品提供と地理的到達範囲を拡大するための重要な戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年、Vivex Biologicsは、変性椎間板疾患を持つ患者の椎間板性腰痛のために設計された新しい注射剤であるVIA Disc NPの米国臨床試験で最初の患者を治療しました。

- 2025年8月、CELZ, Inc.(または単に「CELZ」)の候補薬CELZ-201-DDTは、変性椎間板疾患による慢性腰痛に対して米国の関連当局から「ファストトラック」ステータスを付与され、再生医療や炎症をターゲットにしたDDD治療への関心の高まりを示しました。

- 2025年6月、BioRestorative Therapies, Inc.は、痛みを伴う腰仙椎椎間板変性のための自家幹細胞療法BRTX-100の有望な予備データを報告しました。この療法の第2相試験は進行中です。

レポートのカバレッジ

この調査レポートは、治療法、エンドユーザー、タイプ、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らの事業、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 変性椎間板疾患 (DDD) 市場は、世界の高齢化人口の増加に伴い、脊椎ケアと治療オプションの需要が高まることで成長し続けるでしょう。

- 低侵襲手術技術と先進的なロボット手術は、より迅速な回復と合併症の少なさを提供し、さらに注目を集めるでしょう。

- 幹細胞治療や遺伝子治療などの再生療法は、市場を革新し、椎間板変性に対する長期的な解決策を提供すると期待されています。

- 生物製剤や痛みの管理療法を含む非侵襲的な治療オプションは、従来の手術に代わる選択肢を求める患者にますます人気が高まるでしょう。

- 特に新興経済国における腰痛や脊椎疾患の有病率の上昇は、地域全体での市場拡大を促進するでしょう。

- 画像診断技術の進歩は、早期発見の精度を向上させ、より良い患者の結果と個別化された治療につながるでしょう。

- 外来およびクリニックベースの手続きの採用が増加することで、医療費が削減され、治療への患者のアクセスが向上するでしょう。

- 医療機器会社、医療提供者、およびバイオテクノロジー企業間の協力とパートナーシップは、革新的な治療の開発を加速させるでしょう。

- 脊椎の健康と利用可能な治療オプションに関する認識の高まりは、患者が早期介入を求めることを可能にし、市場の成長を促進するでしょう。

- 特に発展途上地域における医療インフラへの政府投資は、先進的なDDD治療へのアクセスを改善し、市場の潜在能力をさらに拡大するでしょう。