市場概要

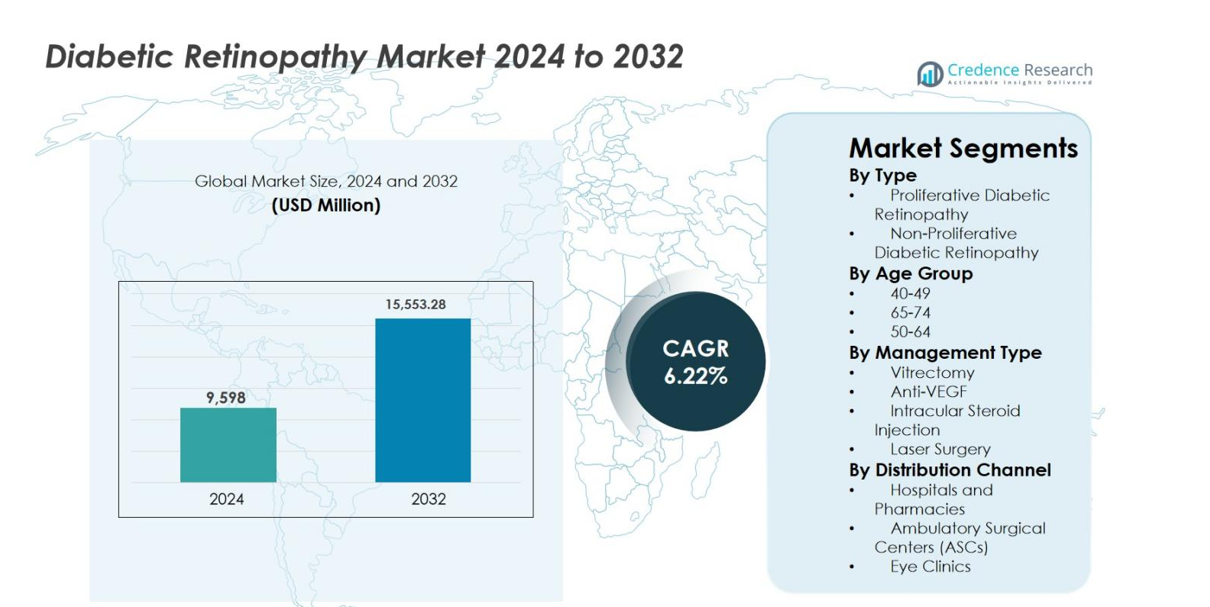

糖尿病性網膜症市場の規模は2024年に95億9,800万米ドルと評価され、2032年までに155億5,328万米ドルに達すると予測されており、予測期間中に年平均成長率6.22%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の糖尿病性網膜症市場規模 |

95億9,800万米ドル |

| 糖尿病性網膜症市場、CAGR |

6.22% |

| 2032年の糖尿病性網膜症市場規模 |

155億5,328万米ドル |

糖尿病性網膜症市場は、網膜疾患管理に注力する確立された製薬およびバイオテクノロジー企業の強力な存在によって推進されています。これには、バイエルAG、アッヴィInc.、ノバルティスAG、ジェネンテックInc.、アリメラサイエンシズ、オクスリオンNV、シルナオミクス、アンピオファーマシューティカルズInc.、BCNペプチド、および興和株式会社が含まれます。これらの企業は、抗VEGF療法、持続放出型薬物送達システム、および新規生物製剤の革新に重点を置き、治療の持続性と患者の結果を改善しています。北米は、先進的な医療インフラ、高いスクリーニング率、および好ましい償還政策に支えられ、糖尿病性網膜症市場を38.2%の正確な市場シェアでリードしています。ヨーロッパは27.6%のシェアで続き、強力な公的医療プログラムによって推進され、アジア太平洋地域は23.4%のシェアを持ち、大規模な糖尿病患者人口と眼科ケアへのアクセス拡大に支えられています。

市場インサイト

- 糖尿病性網膜症市場の規模は2024年に95億9,800万米ドルと評価され、2032年までに155億5,328万米ドルに達すると予測されており、糖尿病の有病率の上昇と視力保持療法の需要増加に支えられ、年平均成長率6.22%で成長しています。

- 市場の成長は主に、世界的な糖尿病患者人口の拡大、病気の持続期間の長期化、およびスクリーニング率の向上によって推進され、特に初期の非増殖性糖尿病性網膜症の診断と治療のボリュームが増加しています。

- 主要な市場トレンドは、臨床的有効性が証明され、好ましい償還があり、医師の間で広く好まれている抗VEGF療法の強力な採用であり、管理タイプの約52.4%のシェアを占めています。

- 競争活動は、長時間作用型注射剤、持続放出型インプラント、およびパイプラインの拡大における革新に焦点を当てており、主要なプレーヤーは眼科ポートフォリオを強化し、治療の持続性を改善することで差別化を追求しています。

- 地域的には、北米が38.2%のシェアでリードし、ヨーロッパが27.6%、アジア太平洋地域が23.4%で続いており、非増殖性糖尿病性網膜症が高い有病率と早期診断により約64.8%のシェアを持つ支配的な疾患セグメントとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

疾患タイプ別の糖尿病性網膜症市場は、2024年に64.8%の市場シェアを占めた非増殖性糖尿病性網膜症(NPDR)が主導しています。NPDRの優位性は、初期および中期の糖尿病患者における高い有病率と、早期診断を可能にするスクリーニング率の増加によって推進されています。意識向上プログラム、定期的な眼底検査、そして増加する世界的な糖尿病患者数がNPDR管理の需要を支えています。増殖性糖尿病性網膜症(PDR)は、進行した疾患の重症度と高い介入ニーズによって推進される、より小さいが重要なセグメントを表しています。特に長期間糖尿病が制御されていない患者において重要です。

- 例えば、RegeneronのEylea(アフリベルセプト)は、DRCR Retina Network Protocol Wにおいて、NPDR患者における2ステップ以上のDR重症度スコアの持続的な改善を示し、PDRへの進行前の早期薬理学的介入を強化しています。

年齢層別

50–64歳の年齢層が2024年に38.6%のシェアで糖尿病性網膜症市場を支配しており、2型糖尿病の高い発生率と長い疾患期間によって支えられています。このグループは、累積的な血糖曝露とライフスタイル関連のリスク要因により、微小血管合併症に対する感受性が増加しています。定期的な眼科モニタリングと早期治療介入が診断と治療率を高めています。65–74歳のセグメントは、老齢化人口によって支えられ、40–49歳のグループは予防的スクリーニングと早期疾患識別の取り組みから利益を得ています。

- 例えば、CDCのNational Diabetes Statistics Report(2023年)のデータによると、45–64歳の成人が米国で最も高い糖尿病診断率の一つを占めており、この年齢層での定期的な網膜スクリーニング量を直接増加させています。

管理タイプ別

管理タイプ別の糖尿病性網膜症市場は、2024年に52.4%の市場シェアを持つ抗VEGF療法が支配しています。このリーダーシップは、黄斑浮腫の減少、視覚的成果の改善、疾患進行の遅延における強力な臨床効果によって推進されています。好ましい償還カバレッジ、繰り返しの治療採用、医師の好みがさらに優位性を強化しています。レーザー手術は、耐久性と費用対効果のために進行したケースで広く使用されており、硝子体切除術と硝子体内ステロイド注射は複雑または難治性のケースをサポートし、多様化した治療需要に貢献しています。

主要な成長要因

糖尿病の世界的な普及の増加

糖尿病の世界的な負担の増加は、糖尿病性網膜症市場の主要な成長要因であり続けています。座りがちなライフスタイル、不健康な食事パターン、肥満率の上昇が、先進国および新興経済国における1型および2型糖尿病の発生を加速させ続けています。糖尿病患者の平均寿命が延びることで、高血糖への累積的な曝露が増加し、網膜合併症のリスクが大幅に高まります。その結果、医療システムは、定期的な網膜スクリーニング、モニタリング、および治療を必要とする患者プールの増加を目の当たりにしています。この拡大する糖尿病患者数は、診断サービス、薬理学的治療、および介入手続きに対する持続的な需要を直接推進しています。

- 例えば、世界保健機関(WHO)は、糖尿病の長期間の持続が網膜症の主要なリスク要因であると強調しており、糖尿病患者の3分の1以上が生涯のうちに何らかの糖尿病性網膜症を発症すると指摘しています。

治療技術の進歩

治療アプローチの継続的な革新は、糖尿病性網膜症市場の成長を強力にサポートしています。先進的な抗VEGF剤、持続放出型硝子体内インプラント、および併用治療戦略の開発により、臨床結果と患者の遵守が大幅に改善されました。これらの治療法は、病気の制御を向上させ、注射頻度を減少させ、視力の維持を改善します。エビデンスに基づく治療プロトコルへの医師の信頼の高まりと、償還範囲の拡大が採用をさらに加速させます。薬剤の製剤および送達システムにおける技術の進歩は、治療の精度を高め、多様な患者集団に先進的な治療をよりアクセスしやすくしています。

- 例えば、アッヴィのオズルデックス(デキサメタゾン硝子体内インプラント)は、最大6か月間持続的にコルチコステロイドを放出し、選択された糖尿病性網膜症および糖尿病性黄斑浮腫患者の治療負担を軽減し、長時間作用型送達システムのより広範な採用をサポートします。

スクリーニングと早期診断プログラムの拡大

早期診断と予防的な眼科ケアへの注目の高まりは、糖尿病性網膜症市場の主要な成長触媒として機能しています。政府主導の公衆衛生イニシアチブ、保険主導の年次眼科検査、および雇用主が提供する健康プログラムは、糖尿病患者の間で定期的な網膜スクリーニングを奨励しています。都市部および準都市部での眼科ケアへのアクセスの改善により、特に非増殖性糖尿病性網膜症の早期段階での検出が可能になります。早期診断は治療開始率と長期的な病気管理を増加させ、視力を脅かす合併症を減少させながら、世界中で治療を受ける患者基盤を着実に拡大しています。

主要なトレンドと機会

AI対応の網膜イメージングと診断の採用

人工知能駆動の網膜イメージングソリューションは、糖尿病性網膜症市場を変革し、より迅速で正確かつスケーラブルな病気の検出を可能にしています。AIアルゴリズムが眼底写真および光干渉断層撮影と統合され、自動化されたスクリーニングをサポートし、特にプライマリケアおよび遠隔地での利用が進んでいます。これらの技術は専門家への診断負担を軽減し、サービスが行き届いていない地域でのスクリーニングカバレッジを改善します。医療提供者は、早期発見を強化し、紹介ワークフローを最適化するためにAI支援プラットフォームをますます採用しています。このトレンドは、増加する糖尿病患者を管理するための費用対効果の高いソリューションを求める技術開発者、診断サービスプロバイダー、および医療システムにとって重要な機会を生み出します。

- 例えば、EyenukのEyeArt AIシステムは、臨床試験で軽度以上の糖尿病性網膜症を高精度で検出できることが示され、複数の地域で規制承認を受けました。これにより、自動紹介が可能になり、高ボリュームのスクリーニングワークフローにおける専門家の評価者への依存が軽減されました。

長時間作用型および併用療法へのシフト

市場は、治療頻度を減らし、患者の遵守を改善する長時間作用型治療法および併用療法への強いシフトを目撃しています。持続放出型硝子体内インプラント、長時間作用型抗VEGF剤、および複数の疾患経路を標的とする治療法が注目を集めています。これらの革新は、頻繁な注射、クリニック訪問、治療疲労に関連する課題に対処します。持続的な有効性と安全性を支持する臨床的証拠の増加は、医師の採用を強化します。この傾向は、製薬会社が製品を差別化し、治療ライフサイクルを延ばし、患者の結果を改善しながら、医療資源の利用を最適化する新たな機会を開きます。

- 例えば、GenentechのVabysmo(faricimab)は、Phase IIIのYOSEMITEおよびRHINE試験で最大16週間の投与間隔で持続的な有効性を示し、糖尿病性網膜疾患管理における長時間作用型抗VEGF療法の受け入れの増加を反映しています。

主要な課題

高い治療費と償還の制限

高い治療費は、特に先進的な薬理療法において、糖尿病性網膜症市場で重要な課題として残っています。抗VEGF注射、繰り返しの手続き、および長期的な疾患管理は、医療システムおよび患者に大きな財政的負担を課します。いくつかの新興経済国における不十分な償還政策は、治療のアクセスを制限し、介入の遅延と疾患の進行を引き起こします。コスト制約は、資源が限られた環境での革新的な治療法の採用を制限し、市場全体の浸透を遅らせ、患者ケアの結果における格差を生み出します。

専門的な眼科ケアへのアクセスの制限

訓練を受けた眼科医および高度な網膜ケア施設の限られた利用可能性は、特に農村部および低所得地域で重大な課題を提起します。長い待ち時間、専門家の不均一な分布、および不十分なインフラストラクチャは、タイムリーな診断と治療を妨げます。これらのアクセスギャップは、糖尿病性網膜症の過少診断および後期段階での提示に寄与します。スクリーニングの努力が増えているにもかかわらず、フォローアップケアと治療能力の欠如が効果的な疾患管理を制限し、患者の結果に影響を与え、サービスが行き届いていない地域での市場成長の可能性を抑制します。

地域分析

北米

北米は、2024年に約38.2%の市場シェアで糖尿病性網膜症市場を支配し、高い糖尿病の有病率、強い認識レベル、および先進的な医療インフラによって支えられています。日常的な網膜スクリーニングの広範な採用、早期診断、および抗VEGF療法の高い治療浸透が地域のリーダーシップを推進しています。好ましい償還フレームワーク、主要製薬会社の強い存在感、および革新的な治療法の急速な受け入れが成長をさらに支えています。米国は、大規模な糖尿病患者集団とAI対応診断の早期採用により主要な貢献者であり、カナダは公的医療スクリーニングイニシアチブの拡大から利益を得ています。

ヨーロッパ

ヨーロッパは2024年に約27.6%の市場シェアを占めており、確立された医療制度と高齢化人口における糖尿病の発生率の上昇によって推進されています。政府主導の強力なスクリーニングプログラムと標準化された治療ガイドラインが早期発見と一貫した病気管理を支援しています。ドイツ、英国、フランス、イタリアなどの国々は、高い診断率と高度な眼科ケアへのアクセスにより地域需要を牽引しています。長時間作用型治療の採用増加とデジタルヘルスソリューションへの投資拡大が市場成長をさらに促進し、西ヨーロッパおよび北ヨーロッパ全体での治療開始を改善するための啓発プログラムが拡大しています。

アジア太平洋

アジア太平洋は2024年に約23.4%の市場シェアを持ち、糖尿病性網膜症市場で最も急成長している地域を表しています。急速な成長は、大規模で拡大する糖尿病患者、医療アクセスの改善、糖尿病性眼疾患の認識の高まりによって推進されています。中国とインドは、都市化の進展、ライフスタイルの変化、政府支援のスクリーニングイニシアチブにより地域需要を支配しています。民間医療インフラの拡大と費用対効果の高い抗VEGF療法の採用増加が成長をさらに支援しています。テレオフサルモロジーとAIベースのスクリーニングプラットフォームへの投資増加が、サービスが行き届いていない地域での早期診断を強化しています。

ラテンアメリカ

ラテンアメリカは2024年に約6.4%の市場シェアを獲得し、糖尿病の有病率の上昇と眼科ケアへのアクセスの改善によって支えられています。ブラジル、メキシコ、アルゼンチンなどの国々は、医療保険の拡大と糖尿病性眼疾患の認識の高まりにより地域需要を牽引しています。公私パートナーシップによって支えられた高度な治療法の段階的な採用が治療の利用可能性を改善しています。しかし、専門ケアへのアクセスの不均等と償還制限が市場浸透に影響を与え続けています。スクリーニングプログラムと医療インフラへの継続的な投資は、地域全体での長期的な市場成長を強化すると期待されています。

中東・アフリカ

中東・アフリカ地域は2024年に約4.4%の市場シェアを占めており、糖尿病の発生率の上昇と医療投資の改善によって推進されています。湾岸諸国は、高度な眼科サービスへのアクセスの向上と医療支出の増加により地域需要を牽引しています。一方、アフリカの一部地域は、スクリーニングアクセスの制限と専門家の不足に関連する課題に直面しています。政府のイニシアチブ、国際的な健康プログラム、モバイルスクリーニングソリューションの増加が早期発見を支援しています。医療インフラの段階的な拡大と啓発キャンペーンは、地域全体での診断と治療率の改善が期待されています。

市場セグメンテーション

タイプ別

年齢層別

管理タイプ別

- 硝子体切除術

- 抗VEGF

- 眼内ステロイド注射

- レーザー手術

流通チャネル別

- 病院と薬局

- 外来手術センター(ASCs)

- 眼科クリニック

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

糖尿病性網膜症市場は、網膜疾患管理に焦点を当てた確立された製薬会社と新興バイオテクノロジー企業の存在によって特徴付けられる、適度に統合された競争環境を持っています。バイエルAG、アッヴィ社、ノバルティスAG、ジェネンテック社、アリメラサイエンシズなどの主要企業は、広範な眼科ポートフォリオ、強力な臨床パイプライン、確立されたグローバル流通ネットワークを通じて強力な地位を維持しています。これらの企業は、抗VEGF療法、持続放出型薬物送達システム、次世代生物製剤の革新に重点を置き、治療の持続性と患者の順守を改善しています。Oxurion NV、Sirnaomics、Ampio Pharmaceuticals Inc.、BCNPeptides、興和株式会社などの小規模企業は、新しい作用機序、遺伝子ベースの治療法、差別化された製剤に焦点を当て、満たされていない臨床ニーズに対応しています。製品発売、臨床試験の拡大、パートナーシップ、地理的市場の拡大などの戦略的イニシアチブは、治療効果を強化し、製品ライフサイクルを延ばし、世界中で増加する糖尿病患者によって駆動される需要を取り込むために、競争ポジショニングの中心にあります。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ジェネンテック社

- オクスリオン NV

- 興和株式会社

- アッヴィ社

- シルナオミクス

- バイエル AG

- BCNペプチド

- アリメラ サイエンシズ

- ノバルティス AG

- アンピオ ファーマシューティカルズ社

最近の開発

- 2025年8月、トプコンヘルスケアはインテリジェント網膜イメージングシステムの買収を完了し、糖尿病性網膜症のスクリーニングを支援するために、プライマリケアと眼科ケアサービス全体で接続されたケアを強化しました。

- 2025年6月、アバンテクノロジーズ社とその合弁事業パートナーであるアイノバテック社は、グルーポ・ドッカの中米の薬局ネットワークと協力して、AIベースのビジョンAIプラットフォームを使用した糖尿病性網膜症のスクリーニングを開始しました。

- 2025年5月、ロシュのジェネンテックは、米国FDAが糖尿病性網膜症の治療のためにSusvimo®(ラニビズマブ注射)100 mg/mLを承認したと発表しました。これは、9か月ごとに1回の補充が必要な最初の連続投与治療です。

レポートのカバレッジ

この調査レポートは、タイプ、年齢層、管理タイプ、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 糖尿病性網膜症市場は、世界的な糖尿病患者の増加と病気の長期化に支えられ、着実に拡大し続けます。

- 早期診断と予防的スクリーニングがより強調され、非増殖期段階での治療開始が増加します。

- AI対応の網膜イメージングの採用が大規模なスクリーニングを加速し、プライマリケア環境での診断効率を向上させます。

- 抗VEGF療法は治療の基盤であり続け、次世代の薬剤が耐久性と患者のコンプライアンスを向上させます。

- 長時間作用型薬物送達システムが治療頻度を減少させ、患者の遵守を強化します。

- 複数の病気経路をターゲットにした併用療法がより広く臨床的に受け入れられます。

- 遠隔眼科が、サービスが行き届いていない地域や遠隔地での網膜ケアへのアクセスを拡大します。

- 新興経済国での医療投資の増加が治療のアクセス性とインフラを改善します。

- 規制のサポートとガイドラインの更新が、標準化された管理と早期介入を促進します。

- 企業が革新主導の差別化を求める中で、戦略的なコラボレーションとパイプラインの拡大が激化します。