市場概要

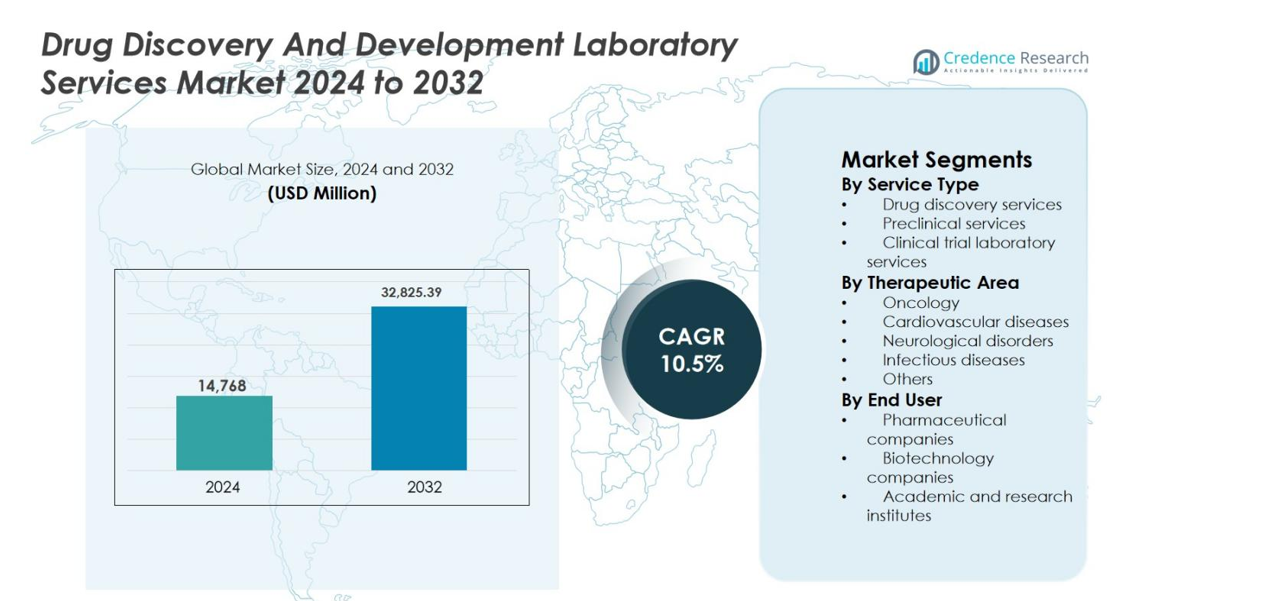

創薬および開発ラボサービス市場の規模は2024年に14,768百万米ドルと評価され、2032年までに32,825.39百万米ドルに達すると予測されており、予測期間中に年平均成長率10.5%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の創薬および開発ラボサービス市場規模 |

USD 14,768 million |

| 創薬および開発ラボサービス市場、CAGR |

10.5% |

| 2032年の創薬および開発ラボサービス市場規模 |

USD 32,825.39 million |

創薬および開発ラボサービス市場は、包括的な発見、前臨床、臨床ラボ能力を提供する確立されたグローバルプレーヤーによって主導されています。Thermo Fisher Scientific Inc.、Laboratory Corporation of America Holdings、Agilent Technologies Inc.、F Hoffmann-La Roche AG、Merck & Co. Inc.、Pfizer Inc.、AstraZeneca、Eli Lilly and Company、Bayer AG、Abbott Laboratories Inc.などの企業は、技術投資、統合サービス提供、製薬およびバイオテクノロジー企業との長期的なパートナーシップを通じて地位を強化しています。地域的には、北米が41.8%のシェアで市場を支配しており、高い研究開発費、強力な薬剤パイプライン、先進的なラボインフラストラクチャによって支えられています。ヨーロッパは28.6%のシェアで続き、強力な臨床研究活動によって推進され、アジア太平洋地域はコスト効率の高いサービスと創薬活動のアウトソーシングの増加から恩恵を受け、22.4%のシェアを持っています。

市場インサイト

- 創薬および開発ラボサービス市場の規模は2024年に14,768百万米ドルと評価され、2032年までに32,825.39百万米ドルに達すると予測されており、予測期間中に年平均成長率10.5%で成長しています。

- 市場の成長は、研究開発活動のアウトソーシングの増加、世界的な薬剤パイプラインの増加、開発時間とコストを削減するための専門的な発見、前臨床、臨床ラボサービスの強い需要によって推進されています。

- 主要な市場トレンドは、統合されたエンドツーエンドのラボサービスモデルの採用の増加と、バイオマーカー研究、精密医療、先進的な分析技術への注目の高まりです。

- 市場は、大手多国籍サービスプロバイダーと、ポートフォリオ拡大、グローバルラボネットワークの開発、製薬およびバイオテクノロジー企業との戦略的パートナーシップに焦点を当てた専門的なプレーヤーの積極的な参加が特徴です。

- 北米が41.8%の市場シェアでリードし、ヨーロッパが28.6%、アジア太平洋が22.4%で続き、2024年には創薬サービスが42.6%のシェアでセグメントの景観を支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

サービスタイプ別

サービスの種類別では、薬物発見および開発ラボサービス市場は薬物発見サービスが主導しており、2024年には42.6%の市場シェアを占めています。この優位性は、製薬およびバイオテクノロジー企業がターゲットの特定、ヒットからリードへのスクリーニング、リード最適化活動を外部委託することで、初期段階の研究開発コストとタイムラインを削減しようとしていることによって推進されています。前臨床サービスは、毒性学、薬物動態学、安全性評価研究の需要が高まっているため、かなりのシェアを持っています。臨床試験ラボサービスは、複雑な試験デザイン、バイオマーカーに基づく研究、世界的な臨床試験の増加によって支えられ、着実に成長を続けています。

- 例えば、チャールズ・リバーは、ハイスループットスクリーニングプログラムのヒット特定を迅速かつ固定費用で行うために、Fast-Track HTSオファリングを(2024年10月に開始)導入しました。

治療分野別

治療分野別では、薬物発見および開発ラボサービス市場において腫瘍学が支配的なセグメントを占め、2024年には38.9%のシェアを獲得しています。強力な腫瘍学のパイプライン、高い研究開発費、精密医療とバイオマーカー駆動型薬物開発の急速な拡大がこのリーダーシップを支えています。神経疾患および感染症セグメントは、増加する有病率、未解決の臨床ニーズ、および公私の資金提供イニシアチブにより勢いを増しています。心血管疾患は、慢性疾患の負担と長期的な臨床研究プログラムによって安定した需要を維持しており、他の治療分野はニッチおよび希少疾病薬開発活動を通じて貢献しています。

- 例えば、2024年6月に、サーモフィッシャーサイエンティフィックは、腫瘍学の臨床試験におけるNGSベースの患者層別化をサポートするために、腫瘍学バイオマーカーおよびCDxラボサービスを拡大しました。

エンドユーザー別

エンドユーザー別では、製薬会社が2024年に49.7%の市場シェアを持ち、薬物発見および開発ラボサービス市場を支配しました。大手製薬企業は、コストを最適化し、先進技術にアクセスし、薬物開発のタイムラインを加速するために、ラボサービスをますます外部委託しています。バイオテクノロジー企業は、革新に焦点を当てたパイプラインと限られた社内インフラにより、急成長しているセグメントを表しています。学術および研究機関は、政府資金による研究、初期段階の発見プログラム、および業界プレーヤーとの協力を通じて、複数の疾患領域にわたる翻訳研究と新規治療開発を支援し、安定したシェアを貢献しています。

主要な成長ドライバー

研究開発活動の外部委託の増加

薬物発見および開発ラボサービス市場は、製薬およびバイオテクノロジー企業による研究開発活動の外部委託の増加によって強く推進されています。薬物開発コストの上昇、タイムラインの長期化、規制の複雑化の増加は、スポンサーが専門のラボサービスプロバイダーに依存することを促しています。外部委託により、重い資本投資をせずに、先進技術、熟練した科学的専門知識、およびスケーラブルなインフラにアクセスできます。特に中小規模のバイオテクノロジー企業は、発見、前臨床、および臨床試験をサポートするために外部ラボに依存しています。このシフトは、研究開発の効率を向上させ、開発のタイムラインを加速し、スポンサーがコアな革新と商業化戦略に集中することを可能にします。

- 例えば、カタレントは、社内に初期段階のインフラを持たないスポンサーを支援するために、新しい生物製剤および細胞治療の研究所機能を追加し、統合された創薬および開発サービスを拡大しました。

グローバルな医薬品パイプラインの拡大

グローバルな医薬品パイプラインの継続的な拡大は、創薬および開発研究所サービス市場の成長を大きく支えています。生物製剤、細胞および遺伝子治療、精密医療への投資の増加が、専門的な研究所機能の需要を促進しています。がん、慢性疾患、希少疾患の有病率の上昇がパイプラインの成長をさらに加速させています。研究所サービスプロバイダーは、分析試験、バイオマーカーの検証、規制に準拠したデータ生成において重要な役割を果たしています。スポンサーが複数の適応症や複雑な試験デザインを追求する中、高品質な研究所サービスの必要性が高まり、市場の需要が持続的に強化されています。

- 例えば、WuXi AppTecは、統合された創薬およびバイオアナリティカル研究所サービスを拡大し、進行中の腫瘍学および希少疾患パイプラインを支援するために、高度な生物製剤の特性評価とDMPK機能を追加しました。

研究所サービスにおける技術革新

技術の進歩は、創薬および開発研究所サービス市場の主要な成長ドライバーです。自動化、高スループットスクリーニング、人工知能、先進的な分析技術の進歩が、創薬ワークフロー全体の効率、正確性、再現性を向上させます。デジタルデータ管理プラットフォームは、リアルタイムの監視と迅速な意思決定をサポートします。これらの技術は実験の失敗率を低下させ、候補選択を改善します。最先端の機器とデジタル機能に投資するサービスプロバイダーは、競争力を強化し、製薬およびバイオテクノロジースポンサーからの長期的なパートナーシップを引き付けます。

主要なトレンドと機会

精密医療とバイオマーカー研究の成長

精密医療は、創薬および開発研究所サービス市場に新たな機会を生み出す顕著なトレンドです。標的治療へのシフトが、バイオマーカーの発見、検証、およびコンパニオン診断の開発の需要を高めています。研究所サービスプロバイダーは、患者の層別化に不可欠なゲノム、プロテオーム、および分子分析をサポートします。腫瘍学は依然として主要な焦点分野であり、専門的なアッセイとバイオマーカー駆動の研究に対する高い需要を促進しています。規制当局がバイオマーカーをサポートする臨床証拠を重視する中、統合されたバイオマーカー機能を提供するサービスプロバイダーは、長期的な成長機会を捉えるのに適しています。

- 例えば、QIAGENは、NGSベースのバイオマーカーおよびCDx開発サービスを拡大し、標的腫瘍治療のためのゲノムプロファイリングと患者層別化をサポートしています。

統合されたサービスモデルの採用の増加

市場は、統合されたエンドツーエンドの研究所サービスモデルの採用が増加しています。スポンサーは、初期の発見から臨床試験まで、創薬の複数の段階をサポートできる単一のプロバイダーをますます好むようになっています。統合モデルは、調整の複雑さを軽減し、データの連続性を改善し、開発のタイムラインを短縮します。研究所サービスプロバイダーは、能力の強化とパートナーシップを通じてポートフォリオを拡大し、包括的なソリューションを提供します。このトレンドは、クライアントとの関係を深め、契約価値を高め、創薬ライフサイクル全体でシームレスなサービス提供を通じて差別化する機会を生み出します。

- 例えば、SGSはバイオアナリティカルおよび臨床試験のテスト能力を追加することで、薬物開発ラボのポートフォリオを強化し、スポンサーが調整された多段階の開発サポートのために単一のプロバイダーに依存できるようにしました。

主な課題

高コストと運用の複雑さ

高コストと運用の複雑さは、薬物発見および開発ラボサービス市場における主要な課題として残っています。先進技術、専門的な人材、厳格な品質要件がサービスコストを大幅に増加させます。小規模なスポンサーはしばしば予算の制約に直面し、アウトソーシングの可能性を制限します。サービスプロバイダーは、コスト効率と革新および品質システムへの継続的な投資のバランスを取らなければなりません。グローバルなラボネットワークを管理しながら、一貫したサービス基準を維持することは、運用の複雑さと利益圧力をさらに増加させます。

規制およびコンプライアンスの圧力

規制およびコンプライアンスの圧力は、薬物発見および開発ラボサービス市場におけるもう一つの重要な課題です。プロバイダーは、データの完全性、品質保証、患者の安全性に関連する厳格なグローバル規制を遵守しなければなりません。頻繁な規制の更新と地域の違いがコンプライアンスコストと運用負担を増加させます。規制基準を満たせないと、遅延、罰則、または評判の損害を引き起こす可能性があります。トレーニング、監査、および品質管理システムへの継続的な投資は不可欠ですが、スケーラビリティと収益性を制約する可能性があります。

地域分析

北米

北米は、強力な製薬およびバイオテクノロジーの存在、高い研究開発費、および先進的なラボインフラストラクチャに支えられ、2024年に41.8%の市場シェアで薬物発見および開発ラボサービス市場を支配しました。この地域は、特に腫瘍学、希少疾患、生物製剤における強力な薬物開発パイプラインから恩恵を受けています。大手製薬会社や新興バイオテクノロジー企業による広範なアウトソーシングが、専門的なラボサービスへの持続的な需要を促進しています。好ましい規制の枠組み、バイオメディカル研究への強力な資金提供、オートメーションやAIなどの先進技術の早期採用が、北米のグローバル市場でのリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは、確立された製薬産業と強力な学術研究エコシステムにより、2024年に28.6%の市場シェアを占めました。ドイツ、英国、フランスなどの国々は、高い臨床試験活動と政府支援の研究資金により中心的な役割を果たしています。精密医療、バイオマーカー研究、希少疾患薬開発への注目の高まりが、専門的なラボサービスへの需要を支えています。地域全体での規制の調和と学術機関と業界プレーヤー間の協力の増加が、サービス利用を引き続き強化しています。

アジア太平洋

アジア太平洋は、2024年に22.4%の市場シェアを持ち、薬物発見および開発ラボサービス市場で最も急成長している地域を代表しています。製薬製造の急速な拡大、研究開発投資の増加、中国、インド、韓国、日本などの国々への臨床試験アウトソーシングの増加が市場の成長を促進しています。コスト効果の高いサービス、大規模な患者集団、改善される規制の枠組みが、グローバルスポンサーを引き付けています。成長するバイオテクノロジースタートアップと支援的な政府の取り組みが、発見、前臨床、および臨床ラボサービスへの需要をさらに加速させています。

ラテンアメリカ

ラテンアメリカは、2024年に薬物発見および開発ラボサービス市場で4.5%の市場シェアを獲得しました。この地域は、特にブラジル、メキシコ、アルゼンチンでの臨床試験活動の増加に支えられ、安定した成長を示しています。製薬製造の拡大、医療インフラの改善、多国籍臨床研究への参加の増加がラボサービスの需要を促進しています。グローバルスポンサーはコスト効率の良い試験と多様な患者募集のためにこの地域を活用することが増えていますが、中程度の研究開発投資レベルがより速い拡大を制限しています。

中東およびアフリカ

中東およびアフリカは、2024年に薬物発見および開発ラボサービス市場で2.7%の市場シェアを占めました。成長は、医療インフラの徐々の改善、ライフサイエンスへの政府投資の増加、国際臨床研究への参加の増加に支えられています。UAE、サウジアラビア、南アフリカなどの国々が地域の研究拠点として浮上しています。需要は臨床試験ラボサービスに集中していますが、限られた地域の研究開発能力と規制の変動性が急速な市場成長を抑制しています。

市場セグメンテーション

サービスタイプ別

- 薬物発見サービス

- 前臨床サービス

- 臨床試験ラボサービス

治療分野別

エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 学術および研究機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

薬物発見および開発ラボサービス市場は、大手多国籍サービスプロバイダーと専門的な地域プレーヤーがエンドツーエンドおよびニッチなラボソリューションを提供する競争環境を特徴としています。Thermo Fisher Scientific Inc.、Laboratory Corporation of America Holdings、Agilent Technologies Inc.、F Hoffmann-La Roche AG、Merck & Co. Inc.、Pfizer Inc.、AstraZeneca、Eli Lilly and Company、Bayer AG、Abbott Laboratories Inc.などの主要プレーヤーは、発見、前臨床、および臨床段階にわたるサービスポートフォリオの拡大に注力しています。市場参加者は、製薬およびバイオテクノロジー企業との戦略的パートナーシップ、高度な分析技術への投資、グローバルラボネットワークの拡大を優先し、サービスのスケーラビリティを向上させています。バイオマーカー研究、精密医療サポート、統合サービスモデルへの継続的な注力が顧客維持を強化しています。合併、買収、能力強化は、この進化する市場で地理的到達範囲、技術的深さ、長期契約価値を向上させるための中心的な戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- バイエルAG

- サーモフィッシャーサイエンティフィック社

- ファイザー社

- アジレント・テクノロジーズ社

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- イーライリリー社

- アボット・ラボラトリーズ社

- F ホフマン・ラ・ロシュAG

- メルク社

- アストラゼネカ

最近の 開発

- 2025年12月、ジャクソン研究所(JAX)は、ARPA-H CATALYSTプログラムの下で最大3,000万ドルの資金を受け取り、AIを活用した仮想心臓の安全な薬物安全性試験を進めることで、薬物発見ラボサービスの主要な契約拡大を示しました。

- 2025年10月、サーモフィッシャーサイエンティフィックは、強化されたAccelerator™薬物開発能力を披露し、CPHIフランクフルト2025でOpenAIとの戦略的コラボレーションを発表し、バイオファーマおよびバイオテック顧客向けのラボサービスサポートを強化しました。

- 2025年9月、ギンコ・バイオワークスのDatapointsは、インダクティブ・バイオおよびタンジブル・サイエンティフィックと戦略的パートナーシップを結び、バイオファーマ業界全体でAI駆動のラボインザループワークフローを展開し、薬物発見サービスの革新を加速させました。

レポートのカバレッジ

この調査レポートは、サービスタイプ、治療分野、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 製薬およびバイオテクノロジー企業がアウトソーシングされた研究開発モデルに依存するにつれて、創薬および開発ラボサービス市場は拡大し続けるでしょう。

- バイオ医薬品、細胞・遺伝子治療、精密医療への注目の高まりが、先進的なラボ機能への需要を促進します。

- 自動化、人工知能、デジタルラボプラットフォームの導入により、開発段階全体で効率とデータ品質が向上します。

- スポンサーが効率的なワークフローと迅速な開発スケジュールを求める中、統合されたエンドツーエンドのサービス提供が好まれるようになります。

- 特に腫瘍学や希少疾患研究において、バイオマーカーの発見と検証サービスが持続的な成長を遂げるでしょう。

- アジア太平洋地域は、コスト効率、臨床試験活動の拡大、規制フレームワークの改善により、重要な成長拠点として浮上します。

- ラボサービスプロバイダーと医薬品開発者の間の戦略的パートナーシップが、長期契約パイプラインを強化します。

- 規制遵守とデータの完全性要件が、品質システムと標準化プロセスへの継続的な投資を促します。

- 試験の複雑さが増す中、専門的な分析および臨床試験ラボサービスの需要が高まります。

- イノベーション主導のサービス差別化は、プロバイダーが競争力を維持し、顧客を保持するために重要であり続けます。