市場概要

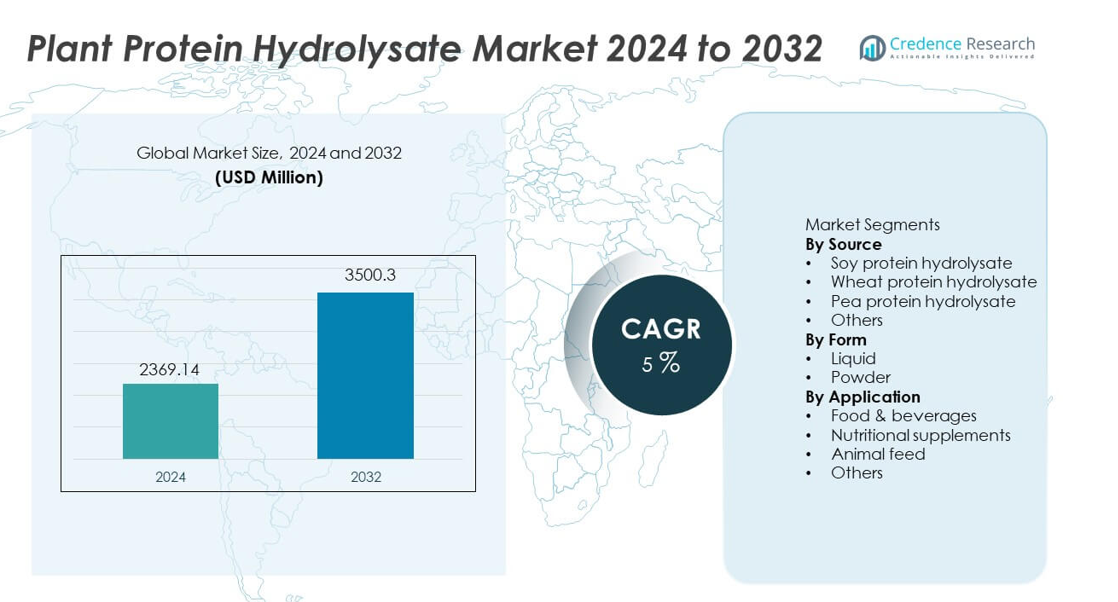

植物性タンパク質加水分解物市場は2024年に23億6,914万米ドルと評価され、予測期間中に年平均成長率5%で拡大し、2032年には35億0,030万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年植物性タンパク質加水分解物市場規模 |

23億6,914万米ドル |

| 植物性タンパク質加水分解物市場、CAGR |

5% |

| 2032年植物性タンパク質加水分解物市場規模 |

35億0,030万米ドル |

植物性タンパク質加水分解物市場の主要企業には、Kerry Group、Archer Daniels Midland Company、Cargill、Tate & Lyle、Glanbia PLC、FrieslandCampina、Arla Foods、Ingredion、Corbion、Axiom Foodsが含まれ、それぞれが高度な酵素プロセス、機能性タンパク質製剤、サプリメントや強化食品での幅広い使用を通じて存在感を拡大しています。これらの企業は、スポーツ栄養や臨床用途のために消化性、溶解性、アミノ酸プロファイルを改善することで競争力を強化しています。北米は36%のシェアで市場をリードしており、強力なフィットネス採用と栄養補助食品の使用に支えられ、続いてヨーロッパが30%のシェアを持ち、持続可能な調達、クリーンラベルの要件、パフォーマンス栄養や食事製品に対する需要の高まりによって推進されています。

市場インサイト

- 植物性タンパク質加水分解物市場は2024年に23億6,914万米ドルに達し、2032年には35億0,030万米ドルに達し、CAGR 5で成長します。

- 植物ベースのパフォーマンス栄養が拡大するにつれて需要が高まり、コスト効率の高い調達と高いアミノ酸レベルにより、大豆タンパク質加水分解物が38%のシェアでソースセグメントをリードしています。

- エンドウ豆や小麦タンパク質加水分解物が、アレルギーに優しく持続可能な特性をサポートする機能性飲料やクリーンラベルの栄養補助食品での可視性を高めるにつれて、トレンドが増加しています。

- 主要企業が酵素加水分解、フレーバーマスキング、溶解性の改善に投資し、スポーツおよび臨床栄養カテゴリでの製品受容を向上させるにつれて、競争が強化されています。

- 北米が36%のシェアでリードし、続いてヨーロッパが30%、アジア太平洋が22%、ラテンアメリカが7%、中東およびアフリカが5%で、植物ベースのパフォーマンスプロテインソリューションの世界的な採用を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソース別

大豆タンパク質加水分解物は、アミノ酸含有量が高く、コスト効率の良い調達、パフォーマンス栄養や機能性食品での広範な使用に支えられ、このセグメントで38%のシェアを占めています。エンドウタンパク質加水分解物は、消化性が高くアレルゲンに配慮した特性を持つクリーンラベルの代替品として着実に成長しています。小麦タンパク質加水分解物はベーカリー用途で重要な役割を果たしていますが、グルテンの懸念から成長は緩やかです。他の新興植物源は、持続可能なタンパク質オプションへの関心の高まりを通じて拡大しています。成長はフィットネス栄養、植物ベースの食事、そして即飲飲料での加水分解タンパク質の使用拡大によって引き続き促進されています。

- 例えば、ケリーグループは、ヨーロッパ全域でクリーンラベル植物タンパク質の生産を支援する施設のアップグレードを報告しました。ケリーは、米国ジョージア州での大規模な施設のアップグレードに投資し、以前の容量を2倍以上にし、代替タンパク質市場の成長する需要を支えています。

形状別

粉末は、スポーツサプリメント、食事代替品、乾燥プレミックスでの強い需要によって62%のシェアを占めています。粉末製剤は、長い保存期間、輸送の容易さ、機能性ブレンドでの高い安定性を提供します。液体加水分解物は飲料や乳児栄養で安定した存在感を持っていますが、保存の制限と短い保存安定性のために二次的なものにとどまっています。植物ベースのプロテインシェイクや強化スナックへのシフトは、粉末の採用を強化し続けています。メーカーは、食品サービスや小売チャネルでの使用を広げるために、即溶性およびフレーバー付き加水分解粉末を導入しています。

- 例えば、グランビアニュートリショナルズは、即溶性植物加水分解物の容量を拡大し、パフォーマンスドリンクや即混合ブレンドの溶解性を向上させました。グランビアは、粉末飲料ミックスでの優れた分散性と風味を提供するよう設計されたBevEdgeエンドウタンパク質など、さまざまな植物ベースのタンパク質ソリューションを提供しており、従来の混ざりにくい植物タンパク質に比べて顕著な改善を示しています。

用途別

栄養補助食品は、スポーツ栄養、プロテインシェイク、リカバリーフォーミュラでの強い使用に支えられ、44%のシェアを占めています。食品および飲料製品は、乳製品代替品、ベーカリー製品、機能性飲料でのタンパク質密度を高めるために加水分解タンパク質を採用しています。動物飼料用途は、消化性の向上と動物タンパク質濃縮物の持続可能な代替品としての適合性を通じて成長しています。他の用途には、医療栄養、臨床製剤、特殊食製品が含まれます。フィットネス意識の高まり、高齢化人口、迅速な吸収タンパク質への関心が、複数の用途分野での強い需要を支えています。

主要成長要因

クリーンラベルおよび植物ベースのタンパク質の需要増加

消費者が持続可能性の懸念、乳糖不耐症、ビーガンやフレキシタリアンの食事への関心の高まりから植物タンパク質に移行するにつれて、需要が増加しています。植物タンパク質加水分解物は、スポーツ栄養やアクティブなライフスタイルをサポートする高い消化性と迅速な吸収を提供します。メーカーは、自然な調達、アレルゲンフリープロファイル、非遺伝子組み換えの製剤を強調しています。食品サービスブランドは、乳製品代替品や機能性飲料での使用を拡大し、商業採用を強化しています。クリーンラベルの位置付けとタンパク質強化のトレンドは、複数の最終用途カテゴリーでの拡大を引き続き推進しています。

- 例えば、Tate & Lyleはインディアナで植物由来の成分の生産を拡大し、世界のクリーンラベル食品メーカーに対応しています。拡大の取り組みには、生産ラインへの投資と、多くの植物由来およびクリーンラベルの食品・飲料製品の主要成分である特殊デンプンに焦点を当てています。

スポーツ栄養とパフォーマンス製品での使用の増加

アスリートやフィットネスユーザーが、ワークアウト後の回復と筋肉サポートのために植物性タンパク質加水分解物を採用することで、成長が加速しています。加水分解されたタンパク質は、従来の植物性タンパク質と比較して、アミノ酸の吸収を速め、消化を改善します。サプリメント、プロテインバー、即飲パフォーマンス飲料には、加水分解物の成分がますます含まれています。ブランドは、高品質のタンパク質源を求めるビーガンアスリート向けにフォーミュレーションを拡大しています。植物ベースのフィットネス栄養に対する認識の高まりが、先進的なスポーツ市場での強力な採用を支えています。

- 例えば、Arla Foods Ingredientsは、ホエイプロテイン加水分解物が「事前消化」されており、血流へのアクセスが速いことを示す臨床研究を通じて、急速吸収特性を検証しました。

臨床および栄養製品での応用拡大

植物性タンパク質加水分解物は、低アレルギー性の特性と消化性の向上により、乳児用調製粉乳、医療用食品、臨床栄養での受け入れが進んでいます。特に高齢者や消化障害を持つ患者の間で、タンパク質強化臨床食の需要が高まっており、長期的な市場の可能性を支えています。植物由来の成分に対する規制承認が、専門的なヘルスケアセグメントでの機会を拡大しています。革新的な研究が、治療栄養や免疫サポート製品での植物加水分解物の使用を増加させています。

主要なトレンドと機会

機能性およびフレーバー付きタンパク質製品の革新

メーカーは、飲料、バー、強化食品全体で味と栄養パフォーマンスを向上させるフレーバー付きおよび機能性加水分解物を開発しています。天然甘味料、フレーバーマスキング、即時溶解性が製品の受け入れを高めます。このトレンドは、プレミアムプロテインスナックや食事代替フォーミュレーションの機会を開きます。

- 例えば、Corbionは、強化スナックでの目標栄養プロファイルを達成するために、プロテイン加水分解物ブレンドを開発しました。

持続可能で非アレルゲンのタンパク質源の成長

持続可能な調達と非アレルゲンのタンパク質オプション、例えばエンドウ豆や米の加水分解物が、健康意識の高いユーザーの間で勢いを増しています。企業は、環境に優しい調達、環境への影響の低減、非GMOフォーミュレーションを推進しています。植物ベースの食事と持続可能性の認識が高まる地域で需要が強化されています。

- 例えば、Ingredionはカナダの工場でエンドウ豆から植物性タンパク質濃縮物と小麦粉を生産し、世界市場全体での非アレルゲン供給をサポートしています。サスカチュワン州ヴァンスコイの施設は、厳格な製造および品質基準に合わせて大幅な拡張とアップグレードが行われ、さまざまな食品および飲料用途に適したタンパク質製品の範囲を生産しています。

主要な課題

従来のタンパク質と比較した生産コストの上昇

植物性タンパク質加水分解物は、特殊な加工、酵素加水分解、および品質管理を必要とし、生産コストを引き上げます。これらの価格設定は、コストに敏感な市場での採用を制限し、主流への浸透を制約します。メーカーは、コスト圧力を管理するために規模の効率化と代替供給チェーンを追求しています。

味、食感、配合の制限

苦味や異味は、特に液体製剤において消費者の認識に影響を与えます。食感の課題は、フレーバーマスキングと成分の最適化を必要とします。飲料やパフォーマンスサプリメントでの使用拡大のためには、嗜好性の向上が重要です。

地域分析

北アメリカ

北アメリカは市場の36%を占め、植物ベースのスポーツ栄養、タンパク質強化飲料、ビーガン食製品の高い採用に支えられています。アメリカ合衆国は、パフォーマンスサプリメントや機能性食品におけるエンドウ豆や大豆加水分解物の強い需要を牽引しています。高齢化する消費者の間でのタンパク質強化の認識の高まりは、臨床栄養の応用を支えています。主要ブランドは、eコマースや健康志向の店舗を通じて小売の利用可能性を拡大しています。植物ベースのトレンドとフィットネス文化の成長は、主流のチャネル全体での製品の採用を強化し続けています。

ヨーロッパ

ヨーロッパは30%のシェアを持ち、持続可能なタンパク質源、クリーンラベル製品、非アレルゲン成分への嗜好の高まりによって牽引されています。ドイツ、イギリス、フランスを含む国々は、スポーツサプリメントや医療栄養での強い採用を促進しています。栄養補助食品の製造業者は、消化性とアミノ酸の利用可能性のために加水分解タンパク質をますます取り入れています。持続可能性のコミットメントと非遺伝子組み換えの調達要件は、業界の革新を促進しています。ビーガン人口の増加とパフォーマンス栄養への関心は、地域全体でのカテゴリ拡大を続けています。

アジア太平洋

アジア太平洋は22%のシェアを占め、フィットネス意識の高まり、可処分所得の増加、タンパク質強化食品の需要拡大に支えられています。中国、日本、インドは、スポーツサプリメントや植物性タンパク質機能性飲料によって消費が増加しています。エンドウ豆や大豆の加水分解物は、伝統的な植物性タンパク質消費パターンのために強い受け入れを得ています。地元の製造業者は、急成長する都市市場をターゲットにした栄養補助食品や臨床製剤に投資しています。政府の栄養プログラムへの注力は、長期的な機会を強化しています。

ラテンアメリカ

ラテンアメリカは7%のシェアを占め、ブラジル、メキシコ、アルゼンチン全体でのスポーツ栄養と植物ベースの健康製品の採用増加によって牽引されています。フィットネス文化は、サプリメントや強化飲料での加水分解タンパク質の広範な受け入れを促進しています。経済状況はプレミアム製品の需要に影響を与えますが、ウェルネス意識の高まりは安定した成長を支えています。地元ブランドは、地域のサプライチェーンを使用して手頃な価格の植物性タンパク質製品を導入し、価格競争力を強化しています。

中東・アフリカ

中東とアフリカは5%のシェアを持ち、湾岸諸国や南アフリカでの植物ベースの食事ソリューションの採用の緩やかな進展と都市フィットネストレンドの高まりに支えられています。栄養補助食品は、薬局や専門栄養店を通じて可視性を高めています。限られた地元生産は、特にスポーツや臨床用途での輸入加水分解タンパク質への依存を増加させています。認識キャンペーンとeコマースの浸透の増加は、長期的なカテゴリ開発を支えています。

市場セグメンテーション:

ソース別

- 大豆タンパク質加水分解物

- 小麦タンパク質加水分解物

- エンドウ豆タンパク質加水分解物

- その他

形態別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境には、Kerry Group、Archer Daniels Midland Company、Cargill、Tate & Lyle、Glanbia PLC、FrieslandCampina、Arla Foods、Ingredion、Corbion、Axiom Foodsなどの主要企業が含まれ、栄養補助食品、機能性食品、スポーツ飲料における植物性タンパク質加水分解物の提供を拡大しています。主要企業は、製品の機能性を向上させるために、酵素加水分解技術、フレーバーマスキングソリューション、タンパク質の溶解性向上に投資しています。企業はクリーンラベルの位置付けをサポートするために、持続可能な調達とアレルゲンフリーの製剤に注力しています。栄養補助食品および食品メーカーとの戦略的パートナーシップは、グローバルな流通と製品開発を強化するのに役立ちます。地域のプレーヤーは、地元で調達した材料を使用して手頃な価格の植物性タンパク質を導入し、競争を激化させています。プレミアムブランドは、高いアミノ酸プロファイルと迅速な吸収の利点を強調し、フィットネス消費者の需要を捉えています。一方、新規参入者は、医療および乳児栄養を含む専門的な食事用途をターゲットにしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2024年7月、イングレディオンは新しいエンドウタンパク質VITESSENCE Pea 100 HDを発表しました。この新製品は、冷圧バーをその賞味期限の終わりまで柔らかく保つのに役立ちます。消費者の好みに合わせた栄養上の利点とともに、バーがその賞味期限中に望ましい食感と感覚特性を持つことを保証します。

- 2024年2月、植物由来の成分メーカーであるロケットは、植物性およびタンパク質食品における風味、口当たり、全体的なパフォーマンスを向上させるために設計された4つの新しいエンドウタンパク質製品を発売しました。NUTRALYSの最新製品には、分離物のNUTRALYS Pea F853MとNUTRALYS H85(加水分解物)、およびテクスチャードバージョンのNUTRALYS T Pea 700FLとNUTRALYS T Pea 700Mが含まれます。

- 2023年11月、アグリサイエンスバイオロジカルズは、農家の作物栽培のための加水分解タンパク質ベースの成長促進製品であるYaarnを導入しました。Yaarnは羊毛から作られ、加水分解タンパク質、ペプチド、およびアミノ酸の非常に効率的で排他的なブレンドを含んでおり、特に栄養素の吸収を増加させ、果実の品質を向上させ、全体的な収量と植物の活力を向上させるという複数の利点を提供します。

レポートのカバレッジ

この調査レポートは、ソース、形態、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- フィットネス消費者の間で植物由来のパフォーマンスタンパク質の需要が高まります。

- 低アレルギー性および消化可能なプロファイルにより、臨床栄養の使用が拡大します。

- 機能性飲料および強化スナックは、より多くの加水分解タンパク質を採用します。

- エンドウ豆および持続可能な植物源が主流製品での採用を高めます。

- フレーバーマスキングと溶解性の改善が製品の受容を広げます。

- 回復に焦点を当てたスポーツ栄養範囲のためにプレミアム処方が増加します。

- 電子商取引チャネルが世界のサプリメント市場での可視性を向上させます。

- クリーンラベルの遵守が、処方から人工添加物の除去を促進します。

- 地元調達と地域加工が生産コストの削減に役立ちます。

- 長期的な研究開発投資は、アミノ酸の最適化とバイオアベイラビリティに焦点を当てます。