市場概要

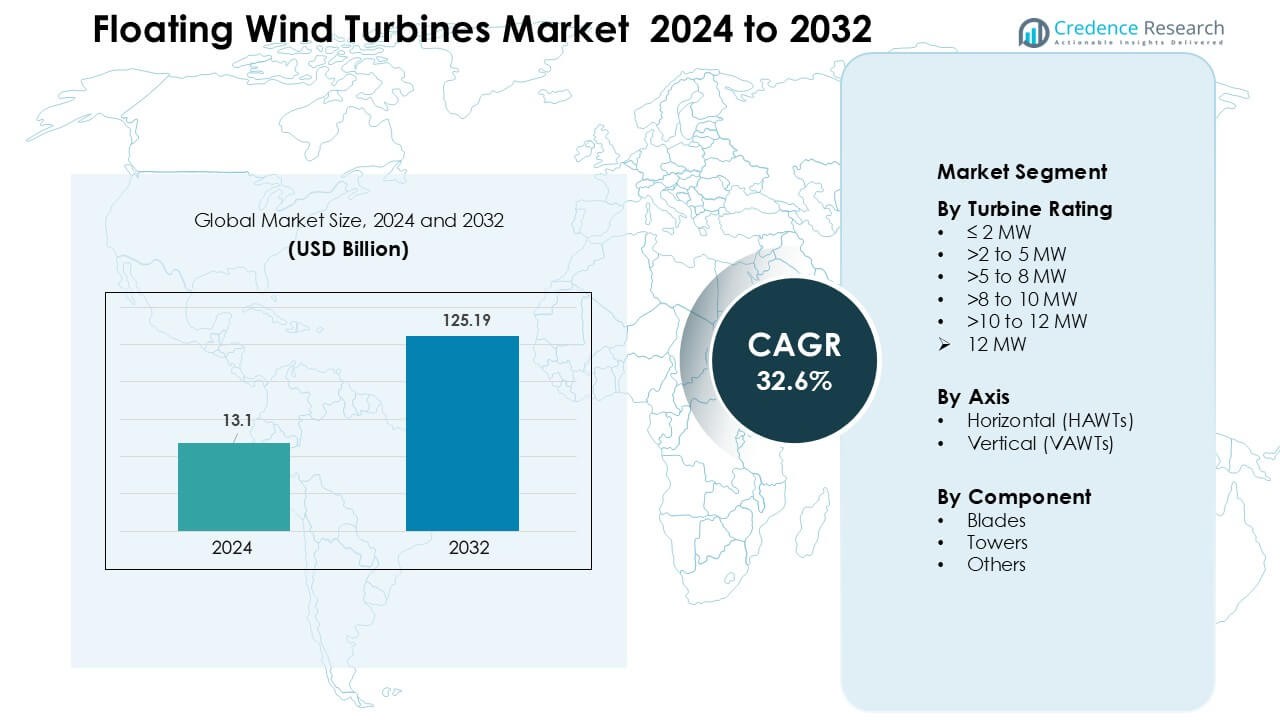

浮体式風力タービン市場は2024年に131億米ドルと評価され、2032年までに1,251.9億米ドルに達すると予測されており、予測期間中のCAGRは32.6%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 浮体式風力タービン市場規模 2024 |

131億米ドル |

| 浮体式風力タービン市場、CAGR |

32.6 % |

| 浮体式風力タービン市場規模 2032 |

1,251.9億米ドル |

浮体式風力タービン市場は、Simply Blue Group、RWE、Hexicon、Prysmian Group、General Electric、住友電工、Global Energy Group Limited、Ørsted A/S、Equinor ASA、Nexansといった主要企業によって形成されており、各社はプロジェクトパイプラインを拡大し、深海タービンとプラットフォーム技術を進化させています。これらの企業は、合弁事業、長期オフショアリース、次世代ケーブル、係留、高容量タービンシステムへの投資を通じて競争力を強化しています。2024年には、ヨーロッパが約46%のシェアを持ち、早期採用、強力な政策フレームワーク、商業規模の浮体式風力発電所への迅速な移行を可能にする発達したオフショアインフラによって支えられ、主要な地域として残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 浮体式風力タービン市場は2024年に131億米ドルに達し、2032年までに1,251.9億米ドルに達すると予測されており、予測期間中のCAGRは約32.6%で成長しています。

- 成長は、深海再生可能エネルギーの需要増加、政府の強力な脱炭素化目標、発電量を向上させ設置コストを削減する8~12 MWの浮体式タービンシステムの急速な採用によって推進されています。

- 主要なトレンドには、大規模商業浮体式風力発電所、デジタル監視技術、グリッド安定性のために海底変電所とエネルギー貯蔵を統合するハイブリッドオフショアシステムの拡大利用が含まれます。

- 市場はSimply Blue Group、RWE、Hexicon、Prysmian Group、General Electric、Ørsted A/S、Equinor ASA、Nexans、住友電工からの活発な競争が特徴であり、各社はプラットフォームの革新と深海能力の向上に注力しています。

- ヨーロッパは約46%のシェアを持ち、早期採用と強力なオフショア政策によって支えられ、>8~10 MWタービン評価セグメントは約34%のシェアを保持し、高容量システムへの業界の好みを反映しています。

市場セグメンテーション分析:

タービン評価別

>8から10 MWのタービンクラスは、2024年に約34%のシェアで評価セグメントを支配し、ヨーロッパの深海プロジェクトでの強力な展開と次世代プラットフォームの迅速なスケーリングによって推進されました。開発者は、この評価を好みました。なぜなら、タービンは単位あたりのエネルギー収量が高く、プラントのバランスコストを削減し、商業規模の風力発電所をサポートするからです。OEMが大きなローターデザインと高容量機械を処理する浮体式プラットフォームを進化させるにつれて、成長は加速しました。ノルウェー、フランス、米国でのパイロットローンチによって、>10から12 MWクラスは急速に上昇しており、強力な政策インセンティブによって支えられています。

- 例えば、シーメンス・ガメサ・リニューアブル・エナジー(SGRE)は、浮体式ハイウィンド・タンペンプロジェクトにSG 8.0-167 DDモデルを展開しました。この風力発電所は、167メートルのローターと8.0(8.6にアップグレード)MWの定格を持つ11基のタービンで構成されており、水深260〜300メートルの浮体式プラットフォームから合計88 MWを発電します。

軸別

2024年には、水平軸浮体式タービン(HAWT)が軸セグメントで約88%のシェアを占め、成熟したサプライチェーン、実証済みの空力特性、過酷なオフショア条件での強力な実績に支えられました。開発者は、タワーシャドウの影響が少なく、風向が変動する際の効率が高いため、上風HAWTを好みました。HAWTはまた、シーメンス・ガメサ、ヴェスタス、GEの広範なOEM設計から恩恵を受け、認証と大量製造が容易になります。垂直軸タービンは安定性と重心の低さで注目を集めましたが、スケーラビリティが限られているため、初期段階のデモンストレーションレベルにとどまりました。

- 例えば、SeaTwirl社はノルウェー沖に1 MWの垂直軸浮体式タービン(S2x)を展開する予定で、以前の30 kWプロトタイプに続き、VAWTの使用がまだパイロット/デモンストレーション段階にあることを示しています。

コンポーネント別

2024年には、ブレードがコンポーネントセグメントで約46%のシェアを占め、深海設置でのエネルギー捕捉を増加させる長い複合ブレードの需要の高まりに支えられました。メーカーは、剛性対重量比を向上させるためにカーボンファイバーとハイブリッド素材の使用を拡大し、浮体式プラットフォームの安定性を向上させました。タワーコンポーネントは、動的荷重に対応した新しい耐腐食性鋼設計により安定した成長を示しました。その他のコンポーネント—ナセル、係留ライン、海底ケーブルなど—はデジタルモニタリングとモジュラーシステムの進化により進化しましたが、ブレードはタービンの性能と年間エネルギー生産に直接影響を与えるため、依然として支配的でした。

主要な成長ドライバー

深海オフショア風力プロジェクトの拡大

再生可能エネルギーの需要の高まりにより、開発者は風速が強く安定している深海サイトに向かっています。固定式タービンは60メートルを超える深さでは運用できないため、浮体式プラットフォームが広大な未開発のオフショアゾーンにおける唯一の実行可能な選択肢となります。ヨーロッパ、日本、韓国、米国西海岸は、深海地域での新しいリースラウンドを主導し、大規模な浮体式アレイへの投資を加速させています。政府は、補助金、長期PPA、地元製造を促進するグリーン産業政策を通じてこれらの展開を支援しています。深海地域での高い容量係数は、浮体式風力の経済性を向上させ、大手エネルギー企業がパイロットプロジェクトを商業段階に拡大するのを支援します。このシフトは、マルチギガワットの可能性を解放し、グリッドの信頼性を高め、国の脱炭素化目標を支援します。

- 例えば、ノルウェーの浮体式風力発電所ハイウィンド・タンペンは、海岸から140 kmの距離にあり、水深260 mから300 mの間に位置し、88 MWの設置容量を持っています。

タービンと浮体式プラットフォーム技術の急速な進歩

タービンの定格、ロータ直径、プラットフォームの安定性における革新は、市場成長を形作る主要な推進力です。新しい10–15 MWの浮体対応タービンは、設置ごとの収量を高め、時間とともにエネルギーの平準化コストを削減します。OEMは、変動する海洋条件下での性能を向上させるために、先進的な材料、動的制御システム、ハイブリッド複合ブレードを開発しています。半潜水式、スパー、テンションレッグプラットフォームなどのプラットフォーム技術は、浮力を改善し係留ストレスを軽減しながら、より大きなタービンを処理するために最適化されています。デジタルツイン、予測分析、自動メンテナンスシステムはさらに運用コストを削減し、浮体式風力を他の再生可能エネルギーと競争力のあるものにしています。プロトタイピングと認証プロセスの迅速化もプロジェクト承認を早めています。これらの進歩が一体となって商業的な実現可能性を加速し、主要な沖合市場全体での展開パイプラインを拡大しています。

- 例えば、研究者たちは最近、VolturnXという新しい15 MWの半潜水式浮体プラットフォームを提案しました。これは、ヒーブプレートの最適化された設計により、以前のプラットフォーム設計と比較して平均ヒーブ運動を17.85%削減し、海洋条件下での安定性を向上させました。

強力な政策支援と脱炭素化目標

政府は、積極的な気候コミットメント、再生可能エネルギーポートフォリオ基準、沖合リースインセンティブを通じて浮体式風力の導入を加速しています。多くの国がネットゼロのタイムラインを設定し、グリーン電力の需要増加に対応するために大規模な再生可能エネルギーの拡大を必要としています。浮体式風力は、高容量で低間欠性のエネルギーを沿岸消費センターに供給することで、これらの政策に適合します。税額控除、資本助成金、容量オークションなどの財政的インセンティブは、初期段階の浮体プロジェクトの銀行適格性を向上させます。規制の枠組みも進化しており、許認可を簡素化し、沖合エネルギーのための送電回廊を拡大しています。官民パートナーシップ、戦略的提携、港湾の近代化プログラムは、サプライチェーンをさらに強化します。各国が沖合風力のリーダーシップを競う中、浮体式風力は製造、労働力開発、グリッド統合への投資を支える長期的な視認性から利益を得ています。

主要なトレンドと機会

大規模商業用浮体式風力発電所へのシフト

市場は小規模な実証ユニットから100 MWを超える完全な商業用浮体式風力発電所へと移行しています。ノルウェー、フランス、英国、韓国などの国々は、浮体技術専用の大規模なリースラウンドを開放しており、市場の拡大可能性に強い信頼を示しています。開発者は、資金調達を確保し、サプライチェーンを現地化し、複数のギガワットプロジェクトパイプラインを構築するためにグローバルなコンソーシアムを形成しています。港湾や製造施設は、浮体プラットフォーム、ブレード、タワーの連続生産をサポートするためにアップグレードされています。このトレンドは、技術供給者、エンジニアリング企業、グリッドソリューションプロバイダーにとって大きな機会を生み出します。より多くの商業プロジェクトが建設段階に移行するにつれ、規模の経済が設置時間、物流コスト、プラットフォーム製造費用を削減し、競争力のあるLCOEとより迅速な主流採用を支援します。

- 例えば、EDP RenewablesとENGIEの50:50ジョイントベンチャーであるOcean Windsは、最近、最大1.5 GWの潜在容量を持つ浮体式風力プロジェクトのためにケルト海での海底リース権を確保しました。

ハイブリッドエネルギーシステムとグリーン水素生産の統合の拡大

浮体式風力タービンは、バッテリー貯蔵、海底変電所、そして水素電解装置を組み合わせたオフショアハイブリッドシステムの重要な推進力としてますます注目されています。これらのシステムは、運用者が余剰エネルギーを貯蔵したり、産業用、燃料電池用、または輸出用のグリーン水素に変換したりすることを可能にします。日本や英国のように土地が限られている国々は、クリーンエネルギー目標を達成するためにオフショア水素ハブを優先しています。浮体式風力は、海岸から遠く離れた強風地域での運転能力を持ち、オフショア電解装置の理想的な電源となります。企業は、直接風力から水素への経路を含むパイロットプロジェクトを探求しており、機器メーカー、海底工学会社、水素物流プロバイダーにとっての機会を創出しています。このトレンドは、浮体式風力の役割をより広範なエネルギー移行戦略において強化します。

- 例えば、フランスのサン=ナゼール近郊にある浮体式オフショア水素生産施設であるSealhyfeは、浮体式風力タービンプラットフォームに接続された1MWの電解装置を使用しています。Sealhyfeは、海水から1日最大400kgのグリーン水素を生産すると報告されており、小規模ながら現実的なオフショア風力から水素への変換の実現可能性を示しています。

デジタル化の進展と予測保全の採用

開発者は、タービンの性能を向上させ、メンテナンスコストを削減するために、先進的なデジタルツールをますます採用しています。予測分析、AIベースの状態監視、デジタルツインは、エネルギー出力を最適化し、過酷なオフショア環境でのダウンタイムを減少させます。ドローン、自律船、ロボットクローラーなどの遠隔検査技術は、運用リスクを低減し、リアルタイムの故障検出を可能にします。これらの革新は、ソフトウェア開発者、センサー製造業者、オートメーション会社にとって大きな機会を提供します。強化されたデジタル能力は、動的な海洋条件下でのプラットフォームの挙動のより正確な資源評価とモデリングも可能にします。オフショア風力発電所が規模と海岸からの距離を拡大するにつれて、デジタルソリューションはコスト効率の良い安全な運用に不可欠となります。

主要な課題

高い資本コストと複雑なサプライチェーンの要件

浮体式風力プロジェクトは、固定式オフショアタービンに比べてより高い初期投資を必要とします。大型の浮体プラットフォーム、係留システム、海底ケーブル、深海設置船は資本支出を大幅に引き上げます。サプライチェーンはまだ発展途上であり、大規模なプラットフォーム製造、動的ケーブル、特殊な港湾インフラのための世界的な能力は限られています。これらの制約はしばしば遅延、コスト超過、物流のボトルネックを引き起こします。融資は依然として困難であり、貸し手は浮体式風力を長期的な性能データが限られた発展途上の技術と見なしています。サプライチェーンのローカライゼーションを強化し、より大きな商業注文がない限り、コスト削減は予想よりも遅く進行し、新興市場での迅速な展開を妨げる可能性があります。

環境、規制、およびグリッド統合の制約

浮体式風力プロジェクトは、環境評価、海洋空間計画、コミュニティエンゲージメントの要件により、長い許可サイクルに直面します。海洋生物多様性、視覚的影響、漁業干渉、航路に関する懸念が承認を遅らせる可能性があります。多くの深海サイトは適切な送電リンクを欠いているため、グリッド統合も課題であり、高価な海底ケーブルとグリッドのアップグレードが必要です。規制の枠組みは地域ごとに一貫性がなく、国境を越えたプロジェクト計画を困難にしています。極端な嵐や強いうねり条件などの気象リスクは、堅牢なエンジニアリング設計を必要とし、保険コストを引き上げます。これらの障害は開発のタイムラインを遅らせ、特に初期段階の市場で投資家の信頼を低下させます。

地域分析

北アメリカ

北アメリカは2024年に約21%のシェアを占め、米国西海岸での強い勢いとハワイやアラスカへの新たな関心によって推進されました。この地域は、深海リースラウンド、強力なインセンティブ、オフショアグリッドの近代化努力を通じて浮体式風力を進めました。カリフォルニアの水深800メートルを超える深海盆地は、米国を大規模展開のリーディングマーケットとして位置づけました。ユーティリティ、タービンメーカー、グローバル開発者間のパートナーシップが、パイロットから商業への移行を加速させました。カナダは遠隔沿岸地域のために浮体式風力を探求しましたが、米国が地域成長の主要な貢献者であり続けました。

ヨーロッパ

ヨーロッパは2024年に約46%のシェアを持ち、早期の技術採用と強力な政策フレームワークによって支えられ、世界の浮体式風力タービン市場を支配しました。英国、ノルウェー、フランス、スペインは、オークション、グリーン産業戦略、急速な港湾インフラのアップグレードを通じて大規模展開を主導しました。この地域の実証済みのデモサイトは100 MWを超える商業プロジェクトに移行し、投資家の信頼を高めました。ヨーロッパはまた、成熟したオフショアサプライチェーンと高度なエンジニアリング能力から利益を得て、設置およびメンテナンスのリスクを低減しました。成長はさらに、2030年に向けて発表された国家の脱炭素化計画とマルチギガワットの浮体式風力目標によって推進されています。

アジア太平洋

アジア太平洋は2024年に約27%のシェアを持ち、高いエネルギー需要とオフショア再生可能エネルギー拡大に対する強力な政府の支援によって推進されました。日本、韓国、中国、台湾は、グリッド改革、技術試験、地元の製造プログラムを通じて浮体式風力を進めました。日本の深海海岸線は浮体式プラットフォームの大きな需要を生み出し、韓国は蔚山湾で大規模な商業クラスターを追求しました。中国は次世代の浮体式タービンとサプライチェーンの拡大に多額の投資を行い、輸入依存を減らしました。この地域の長い海岸線、深海の可能性、強力な産業能力は、アジア太平洋を最も急成長する浮体式風力市場として位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、初期の実現可能性調査と小規模なデモ活動によって推進されました。ブラジルとチリは、水力発電を補完し、クリーンエネルギーのコミットメントを満たすために浮体式風力を探求しました。ブラジルの深海オフショア盆地は、石油とガスセクターからの既存の海洋インフラによって支えられ、強力な長期的な可能性を提供します。チリは、高風速地域での産業脱炭素化と将来の水素生産のために浮体式風力を評価しました。初期段階の進展にもかかわらず、許可のギャップ、資金調達の制約、サプライチェーンの準備不足が急速なスケーリングを遅らせました。しかし、地域のエネルギー多様化が加速する中で、長期的な機会は依然として強力です。

中東およびアフリカ

中東およびアフリカ地域は2024年に約2%のシェアを持ち、主に商業規模の展開よりも探査プロジェクトによって推進されました。モロッコ、南アフリカ、サウジアラビアなどの国々は、グリーン水素の野心を支え、エネルギーポートフォリオを多様化するために浮体式風力の可能性を評価しました。大西洋と紅海の海岸線に沿った高い風力資源は強力な技術的実現可能性を生み出しますが、限られたオフショアインフラと規制の枠組みが課題をもたらします。地域の投資は、政府が再生可能エネルギー目標を追求し、国際的な開発者と関与する中で増加しています。まだ初期段階ですが、MEAはエネルギー転換計画が加速するにつれて勢いを増すと予想されています。

市場セグメンテーション:

タービン定格による

- ≤ 2 MW

- >2 から 5 MW

- >5 から 8 MW

- >8 から 10 MW

- >10 から 12 MW

- > 12 MW

軸による

- 水平軸風車 (HAWTs)

- 垂直軸風車 (VAWTs)

コンポーネント別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

浮体式風力タービン市場の競争環境には、Simply Blue Group、RWE、Hexicon、Prysmian Group、General Electric、住友電気工業、Global Energy Group Limited、Ørsted A/S、Equinor ASA、Nexansなどの主要企業が含まれ、技術革新と大規模プロジェクトパイプラインを通じて世界的な存在感を強化しています。企業はタービンの定格を拡大し、プラットフォームの安定性を向上させ、深海環境向けの高度なケーブルおよび係留システムを展開することに注力しています。開発者、ユーティリティ、エンジニアリング会社間の戦略的提携は、商業化の迅速化と開発リスクの低減をサポートします。デジタルモニタリング、現地製造、港湾のアップグレードへの投資は、競争力をさらに高めます。企業はまた、マルチギガワットの洋上風力入札、サプライチェーンの拡大、設置時間とライフサイクルコストの削減を目指したパートナーシップを通じて競争しています。浮体式風力がパイロットから商業規模に移行するにつれ、タービン製造、プラットフォーム設計、海底インフラ、統合オフショアソリューションにおける競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- シンプリー・ブルー・グループ

- RWE

- ヘキシコン

- プライスミアン・グループ

- ゼネラル・エレクトリック

- 住友電気工業株式会社

- グローバル・エナジー(グループ)リミテッド

- Ørsted A/S

- エクイノールASA

- ネクサンス

最近の動向

- 2025年11月、ヘキシコンはプロジェクトレベルおよび企業のアップデートを報告し、ムンム・バラム浮体プロジェクト(韓国)の進捗と安全クリアランス、ポートフォリオの統合と市場の課題に直面した戦略的焦点を反映したQ3 2025のアップデートを発表しました。

- 2025年10月、シンプリー・ブルー・グループと関西電力(KEPCO)は、シンプリー・ブルー・グループの洋上風力部門(シンプリー・ブルー・エナジーOSW)に投資することで合意し、新たな資本と戦略的パートナーを迎え、シンプリー・ブルーの浮体および固定底洋上パイプラインを拡大することを示しました。これは、米国での以前のパートナーシップ変更後の広範なポートフォリオ活動に続くものです。

- 2025年4月、RWEは米国での規制および政治的不確実性の中で洋上風力活動を一時停止し、同社の米国洋上パイプライン(いくつかの浮体機会を含む)に影響を与える一方で、他の地域での浮体風力開発を推進し、商業規模の浮体プロジェクトを目指しています(2030年までに約1GWの運用/建設中を目指しています)。

レポートのカバレッジ

この調査レポートは、タービンの定格、軸、コンポーネント、および地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、および業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- より多くの国が深海の洋上リースラウンドを開始するにつれて、浮体風力は急速に拡大します。

- タービンの定格はさらに上昇し、12〜15MWモデルが商業プロジェクトで標準となります。

- プラットフォーム設計が安定し、より速い連続製造と低コストの設置が可能になります。

- デジタルツイン、予測保守、自動化がダウンタイムを削減し、運用の信頼性を強化します。

- サプライチェーンは世界的に拡大し、主要港の近くに新しい製造ヤードとコンポーネントハブが設置されます。

- 風力、蓄電、水素生産を組み合わせたハイブリッド洋上システムがより広く展開されます。

- 商業プロジェクトが最終投資決定に達するにつれて、資金調達条件が改善されます。

- 政府は浮体プロジェクトの承認期間を短縮するために許可フレームワークを強化します。

- グリッドのアップグレードと長距離海底送電線がより高い洋上電力の統合をサポートします。

- アジア太平洋、北米、ラテンアメリカの新市場がヨーロッパを超えて採用を加速します。