市場概要

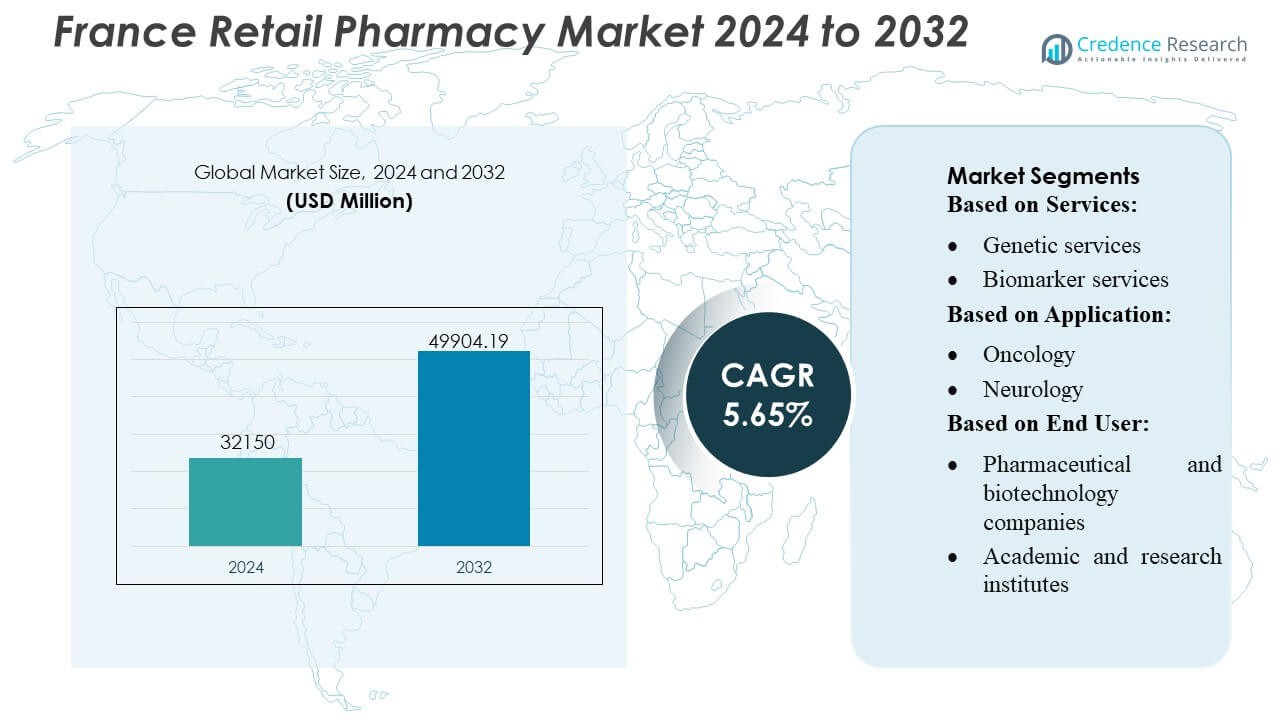

フランスの小売薬局市場の規模は2024年にUSD 32150百万と評価され、2032年までにUSD 49904.19百万に達すると予測されており、予測期間中のCAGRは5.65%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| フランス小売薬局市場規模 2024 |

USD 32150百万 |

| フランス小売薬局市場、CAGR |

5.65% |

| フランス小売薬局市場規模 2032 |

USD 49904.19百万 |

フランスの小売薬局市場は、確立された国内薬局チェーン、拡大するデジタルファーストネットワーク、統合されたヘルスケアサービスプロバイダーによる強力な競争が特徴です。これらは調剤および臨床支援能力を近代化し続けています。主要企業は、デジタル処方箋処理、慢性疾患管理、迅速診断サービス、個別ケアモデルに注力し、患者との関与を強化し、収益源を拡大しています。ヨーロッパは全体の市場で38%の正確なシェアを持つ主要地域であり、強力なヘルスケアインフラ、先進的な規制フレームワーク、薬剤師主導の臨床サービスの迅速な採用に支えられています。この地域の優位性は、フランスの小売薬局の革新、サービス拡大、競争戦略を形作り続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- フランスの小売薬局市場は2024年に32,150百万米ドルと評価され、2032年までに49,904.19百万米ドルに達すると予測されています。これは、医療需要の増加と薬局主導の臨床サービスの拡大によって、年平均成長率5.65%で進展しています。

- 強力な市場推進要因には、デジタル処方の採用、慢性疾患管理プログラム、アクセス性と患者の遵守を向上させる迅速な診断サービスが含まれます。

- 主要な市場トレンドは、e-ファーマシープラットフォームの利用拡大、自動化技術、個別化ケアモデルの成長を反映しており、薬局はバイオマーカー検査と予防医療プログラムを統合しています。

- 競争の激化は、小売チェーンが調剤ワークフローを近代化し、臨床サービスを拡大する一方で、薬剤師の権限に対する規制制限やサービスのスケーラビリティに影響を与える人手不足などの運用制約が存在します。

- ヨーロッパは38%の地域シェアで市場をリードしており、薬局サービスが特に臨床および診断サービスでセグメントの景観を支配しています。フランスが地域密着型の医療提供を加速する中で、これらのサービスは成長を続けています。

市場セグメンテーション分析:

市場セグメンテーション分析:

- サービス別

遺伝子サービスは、フランスの小売薬局市場で約32%の支配的シェアを持ち、薬理ゲノム検査の急速な採用と、全国医療ネットワーク全体での個別化医療プログラムの拡大によって推進されています。薬局は、薬物-遺伝子相互作用のための遺伝子スクリーニングパネルをますます統合し、最適化された治療選択を可能にし、副作用を減少させています。バイオマーカーと微生物学サービスは、小売薬局が高度な診断キオスクとデジタル検査注文システムを取り入れる中で注目を集めていますが、解剖病理学サポートと標本管理は、分散型臨床ワークフローの需要増加により、小規模ながら着実に成長しているセグメントです。

- 例えば、(Med24) は自動化を使用して1日あたり25,000以上の注文ラインを処理しており、大規模な小売薬局ネットワークが大規模な診断および標本処理業務をサポートするために活用できる能力を示しています。

- 応用別

腫瘍学は最大の応用セグメントを代表し、フランスの強力な癌スクリーニングインフラと、ゲノム検証を必要とする標的療法の処方増加によって市場シェアの約38%を占めています。小売薬局は経口抗がん剤の調剤、支持療法の管理、バイオマーカーテストアクセスの調整において中心的な役割を果たしています。神経学および心臓病学の応用は、薬局がリスクプロファイリングツールと慢性疾患管理サービスを導入する中で着実に拡大しています。感染症は迅速診断テストの広範な使用により堅調な需要を示し、他の応用は予防医療と患者中心の臨床経路へのシフトから利益を得ています。

- 例えば、Kroger Healthは現在、35の米国の州で2,200以上の薬局を運営しており、毎年1,700万人以上の患者をサポートしています。この規模は、高容量の処方薬の履行と健康サービスを強力で分散型のネットワークを通じて提供する能力を示しています。

- エンドユーザー別

製薬およびバイオテクノロジー企業は、コンパニオン診断の展開、臨床サンプリングプログラム、販売後の監視イニシアチブにおける小売薬局との強力な協力により、推定42%のシェアでエンドユーザーの市場を支配しています。これらのパートナーシップにより、より広範な患者へのアクセスと迅速な実世界のエビデンス生成が可能になります。学術および研究機関は、人口レベルの研究や分散型サンプル収集のために薬局ネットワークをますます利用しています。診断サービスプロバイダーやデジタルヘルス企業などの他のエンドユーザーは、薬局が高度なテスト、治療アドヒアランスサポート、データ対応の患者サービスを提供するハイブリッドな臨床アクセスポイントに進化するにつれて、その存在感を拡大しています。

主要な成長要因

1. 臨床および診断サービスの拡大

フランスの小売薬局市場は、特に慢性疾患のモニタリング、迅速なテスト、個別ケアプログラムにおいて、臨床および診断サービスに進出するにつれて急速に成長しています。薬剤師が予防接種、薬剤レビュー、ポイントオブケア診断を提供することを可能にする政府支援のイニシアチブが需要を強化しています。アクセスしやすい地域密着型の医療を好む患者の増加が、薬局主導のサービスの普及を加速させています。薬局はますますデジタルツールを統合し、テストの注文、バイオマーカー評価、治療の調整、リモートフォローアップ相談をシームレスに行うことができ、小売エコシステム内での臨床サービスの採用を支援しています。

- 例えば、Humanaは、主要な米国の保険会社として初めて、健康プランデータを広く使用されている患者ポータルMyChartに統合し、300万人以上のメンバーが、プロバイダーの予約に使用する同じアプリを通じて、カバレッジ情報、ベネフィットの詳細、およびプランリソースに直接アクセスできるようにしました。

2. 個別化医療およびゲノム医療の需要の高まり

個別化医療は、小売薬局が薬理ゲノミクス、バイオマーカーテスト、および治療最適化プラットフォームを統合することで、市場の成長を大幅に促進します。ターゲットオンコロジー、神経学、心臓病治療の使用が増加し、遺伝子プロファイルに基づく薬剤調整が必要となり、分散型ゲノムサービスへの強い需要が生まれています。フランスの薬局は、遺伝データの解釈、薬物–遺伝子相互作用アラート、個別化治療の推奨のためにデジタルヘルスツールを活用しています。慢性疾患の発生率の増加と個別化された健康経路への国家的な焦点が、小売薬局の高度な治療意思決定サポートへの関与を強化しています。

- 例えば、アポロファーマシーは、アジア最大のオムニチャネル薬局ネットワークとして、インド全土で7,000以上の薬局を運営し、大量のオペレーションに対応するために設計された高度な技術を備えたサプライチェーンネットワークをサポートしています。

3. 慢性疾患の負担増加と高齢化人口

フランスでは慢性疾患の有病率が上昇し、急速に高齢化が進む中、薬局を拠点とした健康管理ソリューションの需要が高まっています。薬局は、薬の服用遵守支援、長期療法のモニタリング、心血管、代謝、神経系の予防健康プログラムを提供することが増えています。薬局の近接性と長時間の営業は、定期的な健康チェックや薬の調整を求める高齢患者にとって不可欠な接点となっています。予防医療を促進し、病院から地域薬局への定期フォローアップサービスの移行を推進する政府プログラムは、市場を拡大し、長期的な疾患管理における薬局の役割を強化しています。

主要なトレンドと機会

1. デジタルヘルスの統合とe-ファーマシーの拡大

デジタル化は、薬局が電子処方箋、遠隔診療サービス、AI駆動の薬管理ツール、統合患者記録を採用することで大きな機会を生み出しています。e-ファーマシーと宅配モデルの拡大は、特に慢性療法やウェルネス製品において、利便性を重視した購入を強化しています。薬局は効率と正確性を向上させるために、デジタルキオスク、遠隔診断プラットフォーム、自動調剤システムをますます導入しています。これらの開発により、患者の保持率向上、個別化された製品推奨、医療提供者とのシームレスな連携が可能となり、フランスのデジタルヘルスケア変革の中心に小売薬局を位置づけています。

- 例えば、株式会社マツモトキヨシは、モバイル会員アプリを通じてデジタルエコシステムを強化し、登録ユーザー数が1,800万人を超え、大規模なデジタルおよび物流インフラがe-ファーマシーの成長と個別サービスの提供を加速できることを示しています。

2. 予防医療とプライマリケアにおける役割の強化

フランスがプライマリヘルスケアの分散化を加速する中、小売薬局の戦略的重要性が増しています。薬局は、予防医療サービスとして、予防接種、心血管リスク評価、ライフスタイルカウンセリング、代謝スクリーニングを提供することが増えています。政策立案者は、一般開業医の負担を軽減するために、薬剤師がより広範な臨床責任を担うことを奨励しています。このシフトにより、薬局は収益源を拡大し、地域レベルでの健康成果を向上させることができます。早期疾患検出と公衆衛生キャンペーンへの注力が高まる中、薬局は患者の関与と予防サービスの提供を拡大するための追加の機会を得ています。

- 例えば、ウォルマート社は、米国の約4,600の薬局が1年間で600万回以上の予防接種を実施したと報告しており、大規模な小売ネットワークがスケーラブルな臨床インフラを通じて予防および最前線のケア提供を強化できることを示しています。

3. 製薬、バイオテクノロジー、診断会社とのパートナーシップの拡大

薬局と製薬、バイオテクノロジー、診断会社との協力は、新たな収益経路を生み出します。薬局は、コンパニオン診断の配布、実世界エビデンス研究の支援、分散型臨床サンプリングの実現において重要なチャネルとなります。バイオテクノロジー企業は、専門薬やターゲット療法について患者の認識を高めるために薬局にますます依存しています。パートナーシップはまた、革新的な療法支援プログラム、服薬遵守モニタリング、精密医療ワークフローをサポートします。これらの提携は、治療エコシステム内での薬局の地位を強化し、フランス全土での高度な治療へのアクセスを加速します。

主要な課題

1. 規制上の制約と実務範囲の制限

責任が拡大しているにもかかわらず、フランスの薬局は依然として高複雑度のサービス提供を制限する規制上の制約に直面しています。診断テスト、処方権、償還フレームワークに関する厳しい規則が、高度な臨床提供の採用を遅らせています。薬剤師は特定のサービスに対して追加の認証が必要であり、運用のスケーリングを遅らせます。医療政策の地域実施のばらつきが、サービス拡大に対する不確実性を生み出します。これらの規制の境界は、薬局のケア経路への完全な統合を妨げ、新興の臨床サービスカテゴリからの収益成長を制限します。

2. 労働力不足と運用能力の圧力

薬局は労働力不足、増加する患者数、拡大する臨床責任により圧力が増しています。訓練を受けた薬剤師や技術者の限られた供給が、慢性ケア管理、ゲノムカウンセリング、診断サポートなどの時間を要するサービスの提供を複雑にしています。デジタルプラットフォームやケアコーディネーションからの管理業務の増加が運用の負担を増やします。小規模な薬局は自動化や専門機器への投資に苦労し、業界内のパフォーマンスギャップを広げています。労働力と能力の制約は、サービスの多様化を遅らせ、進化する医療需要に応える市場の能力を制限する可能性があります。

地域分析

北米

北米は、フランス小売薬局市場の世界シェアの約34%を占めており、強力な医療支出、デジタル薬局ソリューションの迅速な採用、高度な薬物管理サービスへの高い需要に支えられています。この地域は成熟した小売チェーン、広範なe-薬局の浸透、有利な償還構造から恩恵を受け、慢性疾患治療へのアクセスを強化しています。予防接種、診断テスト、慢性ケア相談などの臨床サービスにおける薬剤師の役割の拡大が市場の強さを補強しています。AI駆動の処方システムや自動調剤を含む技術統合が、地域全体で薬局の運営と患者エンゲージメントを再構築し続けています。

ヨーロッパ

ヨーロッパは、確立された薬局規制、強力な公的医療インフラ、薬剤師主導の臨床サービスの採用の増加により、約38%の市場シェアで世界の市場を支配しています。フランスは、実践範囲の拡大政策、迅速なデジタルヘルスの統合、予防医療の需要の高まりにより、この地域で中心的な役割を果たしています。ヨーロッパの薬局は、構造化された償還モデル、高い慢性疾患の有病率、電子処方箋の広範な使用から恩恵を受けています。薬局、診断サービスプロバイダー、バイオテクノロジー企業間の協力は、個別化医療へのアクセスを強化し、人口全体のスクリーニングプログラムへの継続的な重点が地域の勢いを維持します。

アジア太平洋

アジア太平洋は、医療の近代化の進展、小売薬局の統合の増加、慢性疾患管理の需要の増加に支えられ、約22%の市場シェアを占めています。インド、中国、東南アジアなどの新興経済国の薬局は、都市化と医療サービスへのアクセスの向上により急速に拡大しています。電子薬局、遠隔相談、モバイル処方プラットフォームを通じてデジタルヘルスの採用が加速しています。地域の中産階級の拡大により、ウェルネス製品、セルフケア療法、市販薬の需要が高まっています。薬剤師がより広範な臨床サービスを提供できるようにする規制改革は、APACの長期的な市場の可能性をさらに強化します。

ラテンアメリカ

ラテンアメリカは、薬局ネットワークの徐々な拡大と、一次医療ニーズのための小売チャネルへの消費者依存の増加を反映して、約4%の市場シェアを持っています。ブラジル、メキシコ、コロンビアなどの国々では、慢性疾患用薬、予防医療製品、手頃な価格のジェネリック医薬品の需要が増加しています。薬剤師による予防接種とポイントオブケアテストが注目を集め、政府は地域医療サービスへのアクセスを拡大しています。市場機会にもかかわらず、規制フレームワークの変動性と経済の変動が大規模な近代化を遅らせています。製薬メーカーやデジタルプラットフォームとのパートナーシップの拡大により、都市部での薬局のアクセス性と運営効率が向上しています。

中東・アフリカ

中東・アフリカ地域は、約2%の市場シェアを占めており、薬局インフラの発展と地域医療サービスへの投資の増加が特徴です。UAEやサウジアラビアを含む湾岸諸国は、慢性ケアサポート、ウェルネス製品、限られた診断サービスを提供する現代的な小売薬局フォーマットの採用をリードしています。医療のデジタル化の進展と保険のカバー範囲の拡大が需要を強化しています。アフリカでは、供給チェーンのギャップと薬剤師の不足により市場の成長は緩やかですが、改革の進行と民間セクターの投資により、小売薬局の浸透が進み、必須療法へのアクセスが広がっています。

市場セグメンテーション:

サービス別:

用途別:

エンドユーザー別:

- 製薬およびバイオテクノロジー企業

- 学術および研究機関

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

フランスの小売薬局市場の競争環境には、MedPlusMart.com、Well Pharmacy、The Kroger Co.、Humana、Apollo Pharmacy、松本清株式会社、Walmart Inc.、Rite Aid Corp.、MCKESSON CORPORATION、およびBoots Walgreensなどのプレーヤーが含まれます。フランスの小売薬局市場は、強力な国内薬局ネットワーク、拡大するデジタルヘルスプラットフォーム、および小売環境内での臨床サービスの統合の増加によって定義されています。薬局は、サービスの効率を高め、患者の結果を改善するために、高度な調剤システム、電子処方ワークフロー、およびAI対応の薬物管理ツールをますます採用しています。薬局が診断テスト、予防接種サービス、慢性疾患の監視、および個別の治療サポートを含む範囲を広げるにつれて、競争が激化しています。この市場はまた、製薬メーカー、診断サービスプロバイダー、および健康保険会社とのパートナーシップから恩恵を受け、ターゲット治療およびコンパニオン診断へのアクセスを広げています。消費者の期待が利便性、透明性、予防医療に向かってシフトする中、小売薬局は拡張されたケアモデル、デジタルエンゲージメント、およびウェルネスに焦点を当てた製品ポートフォリオを通じて差別化を図っています。薬剤師により大きな臨床権限を与える規制改革は、競争力のあるポジショニングをさらに形成し、フランスの小売薬局エコシステム全体での革新を加速させています。

主要プレイヤー分析

- com

- ウェルファーマシー

- ザ・クローガー・カンパニー

- ヒューマナ

- アポロファーマシー

- 株式会社マツモトキヨシ

- ウォルマート・インク

- ライト・エイド・コーポレーション

- マッケソン・コーポレーション

- ブーツ・ウォルグリーンズ

最近の展開

- 2025年1月、ウォルマート・インクは、米国の49州で同日薬局配達サービスの提供を発表しました。この戦略的進展により、同社は薬局、食料品、一般商品サービスを統合しました。

- 2024年9月、CVSヘルスは、避妊薬へのアクセスを改善するため、マサチューセッツ州の薬局でホルモン避妊薬処方サービスを開始しました。このサービスの拡大は、変化する医療ダイナミクスに適応し、患者の生殖健康へのアクセスをより容易にするための広範な戦略の一環でした。

- 2024年6月、ラボコープは、臨床試験の効率を向上させ、データの遅延を減らし、調査サイトのワークフローを簡素化するために設計されたデジタルおよびデータソリューションのスイートであるラボコープ・グローバル・トライアル・コネクトを導入しました。

- 2024年3月、OHAUSコーポレーションは、最新の革新であるFRONTIER 5720RおよびFRONTIER 5830R多目的冷却遠心機を発表しました。これらの最先端の遠心機は、現代の研究所の多様なニーズに応えるために設計されており、優れた多様性、速度、信頼性を提供します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、サービス、 アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場ダイナミクス、規制シナリオ、技術革新についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 薬局が診断検査、予防接種、慢性ケアサポートを拡大するにつれて、市場はますます臨床サービス提供にシフトしています。

- 電子処方箋、遠隔診療、AI対応の薬剤管理の普及により、デジタルヘルスの統合が加速しています。

- 薬局が薬理ゲノミクス、バイオマーカー検査、ターゲット療法サポートを取り入れることで、個別化医療が注目を集めています。

- 小売薬局は、スクリーニングプログラムやライフスタイル管理サービスを通じて予防医療における役割を強化しています。

- 自動化およびスマートディスペンシング技術が運用効率を向上させ、薬剤エラーを減少させます。

- 薬局チェーンは、患者のエンゲージメント、宅配、服薬遵守のモニタリングを強化するためにデジタルプラットフォームに投資しています。

- 製薬会社やバイオテクノロジー企業との協力が深まり、コンパニオン診断や実世界エビデンスの取り組みをサポートしています。

- 規制改革が進み、薬剤師の臨床権限と報酬機会が拡大し続けています。

- 高齢化社会により、長期療法管理や地域医療へのアクセスの需要が増加しています。

- 薬局が製品の多様化を図り、ウェルネス、栄養、セルフケアソリューションを統合することで競争が激化しています。