市場概要

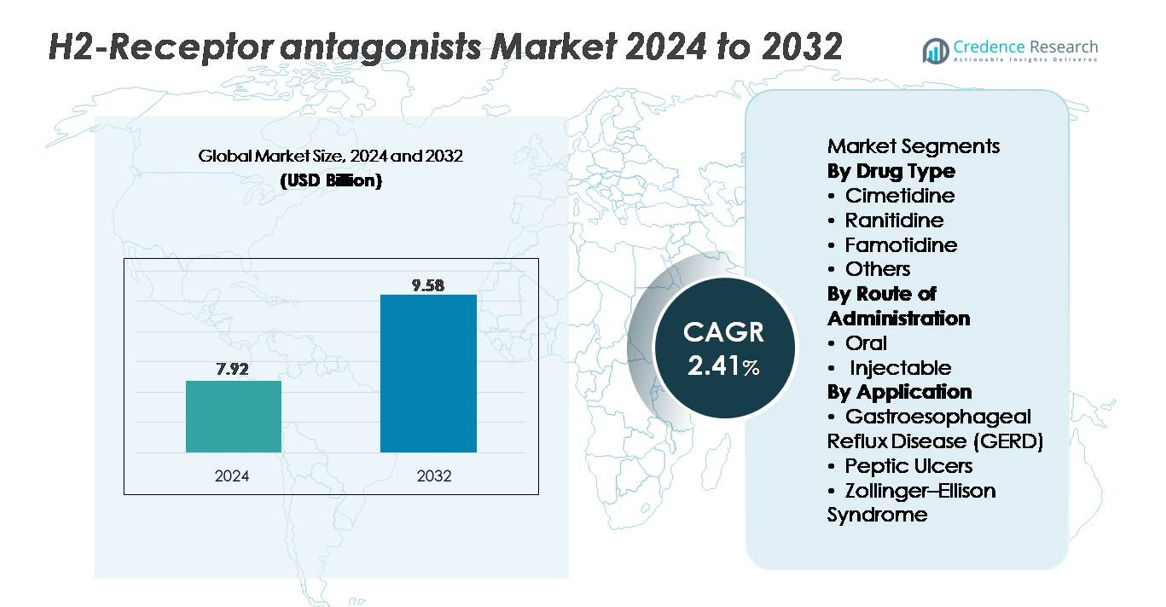

H2受容体拮抗薬市場は2024年に79.2億米ドルと評価され、2032年までに95.8億米ドルに達すると予測されており、予測期間中に2.41%のCAGRを示しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| H2受容体拮抗薬市場規模 2024 |

79.2億米ドル |

| H2受容体拮抗薬市場、CAGR |

2.41% |

| H2受容体拮抗薬市場規模 2032 |

95.8億米ドル |

H2受容体拮抗薬市場には、アストラゼネカ、アッヴィ社、ジョンソン・エンド・ジョンソン、武田薬品工業株式会社、ノバルティスAG、バイエルAG、メルク社、サノフィ、グラクソ・スミスクラインplc、ファイザー社などの主要製薬会社が強力に参加しています。これらの企業は、幅広い製品ポートフォリオ、大規模な製造能力、広範なOTCおよび処方薬流通ネットワークを通じて競争しています。高品質のファモチジン生産と多様な投与形態に戦略的に重点を置くことで、治療環境全体での市場プレゼンスを強化しています。北米は、GERDの高い有病率、強力な小売薬局の浸透、安全なH2ブロッカー製剤の迅速な採用に支えられ、約35%のシェアで世界市場をリードしており、競争のダイナミクスを形成する上で最も影響力のある地域となっています。

市場インサイト

- H2受容体拮抗薬市場は2024年に79.2億米ドルと評価され、2032年までに95.8億米ドルに達すると予測されており、CAGRは2.41%で、長期的な治療需要の安定を反映しています。

- 市場成長は、GERDや消化性潰瘍の症例増加、ファモチジンのOTC消費の増加、ラニチジン撤退後のより安全な代替品への臨床医の持続的な好みによって推進されています。

- 主なトレンドには、夜間酸突破のための併用療法での使用拡大、迅速作用型OTC製剤の広範な採用、高齢者や自己治療者の間での需要増加が含まれます。

- 競争の強度は、グローバルプレーヤーが品質管理を強化し、経口および注射形式を多様化し、ファモチジン生産を拡大することで強化されますが、強力なPPI競争とサプライチェーンの感度が積極的な拡大を抑制しています。

- 地域別では、北米が約35%のシェアでリードし、次いでヨーロッパが約28%、アジア太平洋が約25%です。セグメント別では、ファモチジンが薬剤タイプカテゴリを支配し、経口製剤が世界消費の大部分を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

薬剤タイプ別:

ファモチジンは、強力な臨床的安全性プロファイル、好ましい薬物動態、およびラニチジン製品の世界的な中止後の主要なH2ブロッカーとしての継続的な選好により、支配的なサブセグメントを表しています。その高い受容体親和性と長い作用持続時間は、処方薬とOTC製剤の両方での広範な採用をサポートしています。シメチジンは、より広範な薬物相互作用プロファイルにもかかわらず、ニッチな使用を維持していますが、新しい組み合わせや代替のH2拮抗薬は、「その他」のカテゴリーに分類され、限られたが安定した治療的役割を果たしています。全体として、酸関連障害の治療におけるファモチジンの信頼性は、主要な医療環境での市場シェアを確保しています。

- 例えば、ファモチジンのブランド版であるPepcid ACは、ジョンソン・エンド・ジョンソンからの消費者ヘルス分割後にKenvueが所有しています。この製品は、メルクとジョンソン・エンド・ジョンソンの長期にわたるマーケティングパートナーシップから生まれました。大量市場向けのOTC錠剤として、Pepcid ACは、主要な消費者ヘルスメーカーが使用する標準的な大規模製薬錠剤製造プロセスを通じて生産されています。

投与経路別:

経口投与は、GERDや消化性潰瘍病の慢性管理での広範な使用、自分での投与の容易さ、OTCの広範な入手可能性により、最大の市場シェアを持っています。錠剤、カプセル、液体製剤は、成人および小児患者に柔軟な投与を可能にし、その支配力を強化しています。注射用H2拮抗薬は、特に病院環境での急性ケアにおいて、周術期予防や重度の潰瘍合併症のために迅速な酸抑制が必要な場合に不可欠です。しかし、その利用は比較的限られており、経口セグメントが世界市場全体での主要な収益貢献者となっています。

- 例えば、ファモチジンベースのOTC薬を販売するKenvueのMcNeil Consumer Healthcare部門は、ペンシルベニア州フォートワシントンの施設を本社および製造拠点の一つとして挙げています。この施設は、歴史的に胃腸およびその他の状態のためのOTC製品を製造し、薬局および小売チャネルへの供給をサポートしています。

用途別:

GERDは、その高い世界的な有病率、診断率の増加、および持続的な酸抑制療法の頻繁な必要性に支えられ、支配的な用途セグメントを構成しています。H2拮抗薬は、夜間の酸突破、軽度の症状、および維持療法のための第一選択または補助治療として機能し、外来およびOTC環境での強い需要を確保しています。消化性潰瘍管理は特定の患者群でH2ブロッカーに依存し続け、ゾリンジャー・エリソン症候群は小規模ながら安定した治療的ニッチを表しています。GERDの広範な患者基盤、再発する治療パターン、およびファモチジンとの互換性が、その市場シェアのリードを後押ししています。

主要な成長要因

酸関連障害の増加

GERD、機能性ディスペプシア、消化性潰瘍疾患の発生率の増加は、H2受容体拮抗薬の需要を大きく促進しています。高齢化社会、食生活の変化、ストレス、肥満が、長期的な酸抑制を必要とする消化器系の不快感の持続的な増加に寄与しています。重症例ではプロトンポンプ阻害薬(PPI)が主流ですが、H2ブロッカーは軽度から中等度の症状、夜間の酸の突破、必要に応じた使用に好まれています。迅速な効果発現と安全性の高いプロファイルにより、長期的な酸抑制を必要としない患者にとって、迅速な症状緩和が求められる際に不可欠です。セルフメディケーションの認識向上とOTCの利用可能性が、多様な消費者グループへの採用をさらに拡大しています。さらに、長期的なPPIの副作用に関する懸念が続いているため、医師は維持療法や断続的な治療にH2ブロッカーを再考するようになり、市場価値を強化しています。これらの疫学的および患者行動要因が組み合わさり、処方薬およびOTCチャネル全体でのH2受容体拮抗薬の持続的な需要を強化しています。

- 例えば、CD&Rが大部分を所有し(サノフィとBpifranceが少数株を保有)、新たに独立した消費者健康企業であるOpellaは、Dulcolaxを含む100以上のブランドを所有しています。同社は世界中に13の戦略的製造拠点を持ち、約100カ国で製品を流通させています。

ラニチジン撤退後のより安全な代替品への移行

ラニチジンの市場からの撤退をもたらした世界的な規制措置は、処方者と消費者をより安全なH2ブロッカー、特にファモチジンに向けさせました。この移行は、NDMA汚染リスクのない臨床的に信頼できる代替薬剤の需要を構造的に押し上げました。医療システムは、安全性データが強固な実証済みの分子を優先し、ファモチジンベースの製剤への市場シェアの再調整を加速しました。高強度OTC用量と病院グレードのIV製剤の利用可能性により、外来および急性ケアの両方で幅広いカバレッジが可能です。メーカーは、生産拡大、サプライチェーンの回復力向上、更新された製剤でラニチジンの退出によって生じた治療ギャップを埋めるために対応しました。その結果、信頼できる、よく特性化された代替品の需要は増加し続け、市場の安定性を強化し、H2拮抗薬クラスの持続的成長を支えています。安全で信頼性の高い酸抑制薬へのこの継続的な好みは、将来の市場の軌道を形作る重要な要因であり続けています。

- 例として、NDMA調査中のFDAの実験室テストで、Pepcid®を含むファモチジン製品には検出可能なレベルのNDMAが含まれていないことが確認されました。この発見により、ファモチジンはNDMAの不安定性の懸念から撤回されたラニチジンと区別されました。Pepcid®はKenvueのMcNeil Consumer Healthcare部門によって引き続き販売されています。

OTCおよび予防的胃腸ケアにおける使用の拡大

H2拮抗薬が迅速で便利なOTCソリューションとして広く受け入れられていることは、市場拡大に大きく貢献しています。消費者は、エピソード的な胸やけ、食後の酸性度、夜間の逆流状態に対して、迅速かつ短時間の緩和を必要とするため、これらの製品にますます依存しています。チュアブルや液体オプションを含む複数の強度と製剤での利用可能性は、ユーザーの利便性を高め、アクセスを広げています。予防ケアへのシフトはさらに採用を促進し、個人がライフスタイル習慣、辛い食事、アルコール摂取、不規則な食事パターンによって引き起こされる酸関連の症状を積極的に管理しています。医療提供者も、PPIを耐えられない、または必要としない患者に対してより安全な代替手段としてH2ブロッカーを推奨し、人口統計グループ全体で一貫した需要を可能にしています。この消費者主導の行動、予防ケアの重視、広範なOTC流通の融合により、H2拮抗薬は軽度の胃腸状態を管理するための好ましいカテゴリとして確立されています。

主要なトレンドと機会

併用療法と補助的使用の成長

H2拮抗薬市場を形成する重要なトレンドは、特に夜間の症状が突破する患者における併用療法の強調の増加です。臨床医は、難治性GERD症例における症状緩和を最適化し、生活の質を向上させるために、H2ブロッカーとPPIを組み合わせて、持続的な夜間の酸分泌を管理することが増えています。この補助的役割により、メーカーは慢性患者向けに高度な製剤や二重メカニズムのレジメンを開発する機会が生まれます。さらに、病院は周術期ケア、ストレス潰瘍予防、および急性胃腸管理中に補完的なエージェントとして注射用H2拮抗薬を使用し続けています。これらの進化する治療パターンは、持続放出、迅速発現、併用投与プラットフォームにおける革新の道を開きます。治療アルゴリズムが個別化された酸抑制戦略に向かってシフトするにつれて、H2拮抗薬は多様なケアフレームワークにおいて重要な役割を果たし、単独療法を超えてその有用性を拡大し、長期的な市場展望を強化しています。

- 例えば、武田のDexilant®は、服用後約1~2時間と4~5時間で放出される2つの顆粒分画を持つ二重遅延放出設計を使用しており、これはFDAラベルで確認されています。この延長放出パターンは、GERD管理において酸抑制を長時間維持するのに役立ちます。

OTCイノベーションの拡大と消費者教育

消費者の胃腸健康管理への参加が増えることで、OTCに焦点を当てたイノベーションに大きな機会が生まれます。メーカーは、迅速に溶ける錠剤、フレーバー付きチュアブル、二重作用の処方など、使いやすい形式を導入し、利便性を高め、若い世代にアピールしています。小売薬局やデジタルヘルスプラットフォームも、PPIとH2ブロッカーの違いについて消費者に教育し、適切な自己管理ケアを指導する上で重要な役割を果たしています。改善されたパッケージ、明確な投与指示、モバイル症状追跡ツールとの統合は、より安全で情報に基づいた使用をサポートします。eコマースと直接消費者向けチャネルの成長は、製品の可視性をさらに高め、ブランドがより広い市場を獲得することを可能にします。長期的なPPIの副作用に対する認識が高まる中、H2アンタゴニストはより安全で迅速な緩和策として新たな重要性を持ちます。この製品イノベーション、デジタル教育、消費者健康意識の融合は、地域および世界のOTC市場全体で意味のある拡大機会を生み出します。

- 例えば、KenvueのPepcid AC®オリジナルストレングスチュアブル錠は、FDAリストにある10 mgのファモチジンを配合し、USP崩壊基準を満たすことを要求されるOTC品質基準の下で製造されています。これらのUSPベンチマークは、チュアブル錠剤の投与形態に対して最大30分の崩壊時間を指定しています。

主要な課題

プロトンポンプ阻害剤(PPI)からの競争

新たな関心が寄せられているにもかかわらず、H2受容体拮抗薬は、依然として中等度から重度のGERD、びらん性食道炎、潰瘍治癒のための優先治療であるPPIからの強い競争圧力に直面しています。PPIはより強力で持続的な酸抑制を提供し、多くの臨床ガイドラインで標準治療とされています。この優位性により、H2ブロッカーの一部の長期治療や専門医による処方の関連性が低下しています。さらに、多くのPPIは低コストのジェネリックとして広く入手可能であり、患者と医療システムの両方にとって手頃な価格を提供しています。その結果、H2アンタゴニストは、OTC需要、軽度のケース管理、ニッチな適応症に大きく依存し、市場での存在感を維持しなければなりません。治療的に優れた代替品に対する臨床的ポジショニングのバランスを取ることは、酸抑制療法の分野で長期的な成長を目指すメーカーにとって重要な課題です。

サプライチェーンの脆弱性と製造制約

サプライチェーンの圧力は、特にラニチジンの撤退後に需要が統合されたため、もう一つの大きな課題です。代替H2アンタゴニストのメーカーは、原材料の調達を途切れさせず、厳格な品質管理を行い、進化する不純物基準に準拠する必要があります。規制監査、賦形剤の不足、製造の遅延など、どのような中断も、特に高容量のファモチジン製品の入手可能性に迅速に影響を与える可能性があります。さらに、注射剤は専門的な無菌生産能力を必要とし、運用リスクやコンプライアンス負担に対してより脆弱です。グローバルなサプライチェーンが多様化し、規制の厳格化が進む中、一貫性、純度、タイムリーな流通を維持することは複雑です。これらの脆弱性は、安定した市場パフォーマンスをサポートするための戦略的な製造レジリエンスと調整された供給フレームワークの必要性を強調しています。

地域分析

北アメリカ

北アメリカは約35%の市場シェアを持ち、GERDの高い有病率、ファモチジン製品の広範なOTC使用、ブランドおよびジェネリック製品の強力な供給によって支えられています。米国は、広範な自己治療の慣行、強力な小売薬局ネットワーク、ラニチジン撤退後のより安全なH2ブロッカーの迅速な採用により、地域の需要を牽引しています。強固な規制監督、効率的な製品承認、消費者の消化器健康に対する高い意識が地域の優位性をさらに支えています。病院および外来設定からの継続的な需要が、北アメリカの世界市場における強力な地位を強化しています。

ヨーロッパ

ヨーロッパは、確立された医療システム、酸関連障害の広範な診断、ファモチジンベースの治療への強い臨床的嗜好によって支えられ、世界市場の約28%を占めています。ドイツ、英国、フランス、イタリアなどの国々は、高いGERD発生率と増加するOTC採用により、重要な消費を牽引しています。EMA基準に基づく規制の調和が、主要市場全体で一貫した製品品質と供給を保証しています。この地域はまた、構造化された償還枠組みと高齢者ケアにおけるH2拮抗薬の使用増加から利益を得ています。これらの要因が合わさって、ヨーロッパの第2位の市場としての地位を強化しています。

アジア太平洋

アジア太平洋は、広範な患者層、消化器疾患の発生率の上昇、手頃な価格のジェネリックH2拮抗薬へのアクセス拡大により、世界市場の約25%を占めています。中国、インド、日本などの国々は、急速な都市化、食生活の変化、増加するOTC消費により大きく貢献しています。この地域の製薬メーカーは強力な生産能力を維持しており、病院および小売チャネルの両方での広範な供給を支えています。医療インフラへの投資増加と中産階級の購買力拡大が需要をさらに押し上げています。これらの人口統計および経済的要因の組み合わせにより、アジア太平洋は最も急成長している地域の貢献者としての地位を確立しています。

ラテンアメリカ

ラテンアメリカは、酸関連状態の診断の増加と、ブラジル、メキシコ、アルゼンチン、チリでのコスト効果の高いH2拮抗薬の採用の増加により、世界市場の約7%のシェアを持っています。OTC製剤へのアクセスの改善と民間医療サービスの成長が利用をさらに促進しています。経済の変動と不均一な償還政策が急速な拡大を制限する一方で、手頃な価格で即効性のある酸抑制療法に対する安定した需要が市場を安定させています。地域および地域のメーカーはジェネリックのファモチジンとシメチジンを積極的に供給し、小売薬局および病院ネットワーク全体での一貫した製品供給を確保しています。

中東およびアフリカ

中東およびアフリカ地域は、消化器疾患の負担増加、ライフスタイル関連のトリガー、都市医療施設へのアクセス拡大により、世界市場シェアの約5%を占めています。特にサウジアラビアとUAEなどのGCC諸国は、購買力の高さと小売薬局チェーンの拡大により、地域の需要の大部分を占めています。アフリカでは、ジェネリックの浸透の増加と公的医療流通の改善が控えめな成長を支えています。一部の市場でのインフラおよび手頃な価格の課題にもかかわらず、この地域は急性および慢性治療ニーズに対する必須のH2拮抗薬の一貫した採用を示し続けています。

市場セグメンテーション:

薬の種類別

投与経路別

用途別

- 胃食道逆流症 (GERD)

- 消化性潰瘍

- ゾリンジャー・エリソン症候群

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

H2受容体拮抗薬市場の競争環境は、多国籍製薬会社と地域のジェネリックメーカーの強力な参加によって特徴付けられています。これらの企業は、ファモチジンとシメチジンの大量生産に注力しています。業界のリーダーは主に製剤の革新、サプライチェーンの信頼性、病院、小売、OTCチャネル全体での広範な流通で競争しています。ラニチジンの世界的な撤退後、いくつかのメーカーは迅速にファモチジンの生産を拡大し、競争を激化させ、市場シェアを品質管理と不純物軽減能力が証明された生産者にシフトさせました。企業は戦略的な協力、規制遵守の卓越性、経口、チュアブル、注射可能な形式を含むポートフォリオの多様化を通じて地位を強化しています。新興市場では、コスト効率の高いジェネリックが競争の激しさを促進し、先進地域ではブランドの差別化と患者中心のパッケージングが重要な要素となっています。全体として、市場は確立された革新者と機敏なジェネリック供給者のバランスの取れた組み合わせを反映しており、製品の安全性、製造の回復力、グローバルな流通の強さが競争優位性の主要な決定要因となっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アストラゼネカ

- アッヴィ株式会社

- ジョンソン・エンド・ジョンソン

- 武田薬品工業株式会社

- ノバルティスAG

- バイエルAG

- メルク・アンド・カンパニー株式会社

- サノフィ

- グラクソ・スミスクラインplc

- ファイザー株式会社

最近の動向

- 2025年11月、米国食品医薬品局(FDA)は、H2受容体拮抗薬の再配合版ラニチジンを承認し、安全性に関連する撤退後に米国市場に復帰しました。

- 2025年2月、ザイダス・ライフサイエンスは、800mgのイブプロフェンと26.6mgのファモチジンの組み合わせタブレットを販売するための米国FDAの承認を取得しました。

レポートのカバレッジ

この調査レポートは、薬剤タイプ、投与経路、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界を形成していることについても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- H2受容体拮抗薬の需要は、軽度から中等度のGERDや夜間の酸逆流に対して医師が引き続き推奨するため、安定したままです。

- ファモチジンは、その安全性プロファイルと広範なOTC受容により、主要な分子としての地位を強化します。

- 製造業者は、患者の利便性を向上させるために、速溶性、チュアブル、徐放性フォーマットを含む製剤の革新を拡大します。

- PPIとの併用療法の採用が増加し、難治性または夜間症状をより効果的に管理します。

- OTCチャネルは、消費者が一時的な酸性度や胸焼けを自己管理する傾向が高まるにつれて、より大きな牽引力を得ます。

- 新興市場は、診断率の上昇と低コストのジェネリック薬へのアクセスの拡大により、より速い成長を目撃します。

- 病院での注射用H2拮抗薬の需要は、術中および急性胃腸ケアのために安定したままです。

- デジタルヘルスツールと遠隔医療が、症状に基づく治療選択を促進することで処方パターンに影響を与えます。

- 不純物管理に対する規制の焦点が、グローバルなサプライチェーン全体でより高い製造基準を推進します。

- ジェネリックプレイヤーが生産能力を拡大し、開発途上地域全体で流通ネットワークを強化するにつれて、競争が激化します。