市場概要:

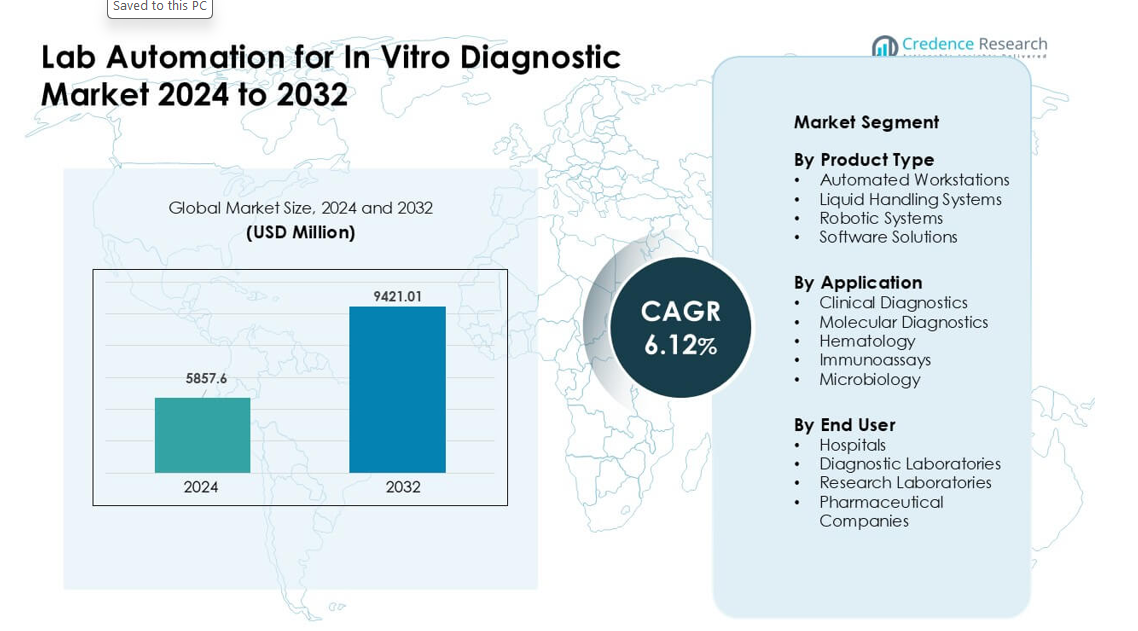

体外診断市場向けラボオートメーションは2024年に58億5760万米ドルと評価され、2032年までに94億2101万米ドルに達すると予測されており、予測期間中に年平均成長率6.12%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 体外診断市場向けラボオートメーション サイズ 2024 |

58億5760万米ドル |

| 体外診断市場向けラボオートメーション, CAGR |

6.12% |

| 体外診断市場向けラボオートメーション サイズ 2032 |

94億2101万米ドル |

体外診断市場向けラボオートメーションは、Thermo Fisher Scientific、Agilent Technologies、PerkinElmer Inc.、Siemens Healthineers、Becton Dickinson and Company、Beckman Coulter、Abbott Laboratories、Danaher Corporation、bioMérieux SA、およびRoche Diagnosticsなどの主要企業によって形成されています。これらの企業は、高度な自動化ワークステーション、ロボティクス、およびより迅速で正確なテストをサポートする統合ソフトウェアを通じてリードしています。分子、臨床、およびハイスループット診断における強力なポートフォリオは、広範な世界的な採用を維持するのに役立っています。北アメリカは2024年に37%の市場シェアを持ち、先進的な医療インフラ、オートメーションへの強力な投資、大規模なラボネットワーク全体での高い診断作業負荷によって牽引され、主要な地域として残っています。

市場インサイト:

- 体外診断市場向けラボオートメーションは2024年に6億米ドルに達し、2032年までに94億2101万米ドルに達すると予測されており、年平均成長率6.12%で成長しています。

- 診断量の増加、分子検査の強力な採用、ハイスループットラボ全体での迅速でエラーのないワークフローの推進により、需要が高まっています。

- トレンドには、AI駆動の分析、モジュラーオートメーションプラットフォーム、およびサンプルトラッキングと運用効率を向上させる統合ソフトウェアツールの広範な使用が含まれます。

- 市場は競争が激しく、Thermo Fisher Scientific、Agilent Technologies、PerkinElmer Inc.、Siemens Healthineers、Becton Dickinson and Company、Beckman Coulter、Abbott Laboratories、Danaher Corporation、bioMérieux SA、およびRoche Diagnosticsがリードしています。

- 北アメリカが37%のシェアでリードし、ヨーロッパが30%、アジア太平洋が25%を占めています。自動化ワークステーションが製品タイプで42%のシェアを占め、臨床診断がトップのアプリケーションで48%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

2024年には自動化されたワークステーションが約42%のシェアを占め、トップに立ちました。購入者は、高いスループット、手動エラーの削減、サンプル準備ツールとのスムーズな統合を理由にこれらのシステムを好みました。多くの病院や研究所が、感染症検査や慢性ケアスクリーニングに関連する診断量の増加に対応するためにこれらのユニットを採用しました。液体処理システムやロボットシステムは、ラボがより迅速なターンアラウンドタイムを求めたために成長しました。ソフトウェアソリューションは、より強力な分析とリアルタイムモニタリングを通じて進化しましたが、自動化されたワークステーションは、速度、精度、ワークフロー制御の最強の組み合わせを提供したため、依然として優位に立っています。

- 例えば、Rocheのcobas® c 703は、cobas pro統合ワークステーションラインアップの一部で、試薬容量70ポジションで1時間あたり最大2,000テストをサポートします。

用途別

2024年には、臨床診断が用途セグメントで約48%のシェアを占め、トップに立ちました。ルーチンパネル、感染症スクリーニング、代謝テスト、慢性疾患モニタリングにおける大量のテスト需要が増加しました。自動化プラットフォームは、ラボの精度を向上させ、オペレーターの負担を軽減し、迅速な採用を支援しました。分子診断は、PCRやシーケンシングの利用が増加し、急速に成長しました。一方、血液学、免疫測定法、微生物学は、サンプル負荷の増加に対応するために自動化を採用しました。臨床診断は、病院や国立研究所が安定したターンアラウンドタイムを維持するために自動化システムに大きく依存していたため、トップの地位を維持しました。

- 例えば、Rocheの分子自動化スイートcobas 5800システムは、8時間シフトで最大144の結果を提供し、複数のアッセイを単一プラットフォームに統合することで、ラボがルーチンの分子診断作業負荷を効率的に管理するのを支援します。

エンドユーザー別

診断ラボは、2024年に約46%のシェアを占め、エンドユーザーセグメントでトップに立ちました。これらのラボは、毎日の大量のサンプルフローを処理し、自動化されたワークステーション、液体処理ユニット、ロボットの需要を押し上げました。自動化は、労働負担を軽減し、再現性を向上させ、品質基準への準拠を維持するのに役立ちました。病院は、緊急および入院患者の検査をサポートするために採用を拡大し、研究所や製薬会社はアッセイ開発や大量研究のために自動化を利用しました。診断ラボは、ルーチンおよび専門的なテストのニーズをサポートするために、一貫した高スループットのパフォーマンスを必要としたため、主要なユーザーとしての地位を維持しました。

主要な成長要因:

診断量の増加と迅速なターンアラウンドの必要性

慢性疾患の有病率の上昇、感染症スクリーニングの拡大、予防医療プログラムの採用の増加により、世界的な検査量は増加し続けています。ラボは現在、毎日数千のサンプルを処理しており、精度と速度へのプレッシャーが増しています。ラボの自動化は、手作業を減らし、エラー率を下げ、サンプルトレーサビリティを向上させることで、このニーズをサポートします。自動化されたワークステーションとロボットプラットフォームは、繰り返し作業をスムーズに処理し、ピーク需要時のボトルネックを削減するのに役立ちます。多くの病院や診断チェーンも、国の医療システムが要求する厳しい報告期限を満たすために自動化を利用しています。これらの要因は、都市部および地域の診断センター全体で高度な自動化ワークフローに強い重点を置いています。

- 例えば、cobas® 5800/6800/8800システムを中心に構築されたRoche Molecular Work Areaは、毎月世界中で最大1,000万件の信頼性のある再現可能な結果を提供し、スタッフの増員なしで高ボリュームの検査を統合すると主張しています。

分子および高複雑性検査の拡大

分子診断の急速な成長は、世界中のラボでの強力な自動化需要を促進しています。PCR、シーケンシング、および高度な病原体検出ワークフローは、正確な液体処理、汚染管理、および再現可能な性能を必要とし、自動化システムは高い信頼性でこれを提供します。多くのラボは現在、高度な複雑性のアッセイを大規模にサポートするために、自動抽出ユニット、サンプル準備ステーション、および統合ロボットを採用しています。腫瘍学、遺伝性疾患検査、および抗菌薬耐性研究におけるゲノムプロファイリングの使用が増加していることも、ラボを自動化機器に向かわせています。自動化は多重アッセイの迅速な処理を可能にし、連続運転をサポートします。この変化は、精密医療プログラムや感染症監視への国の投資の増加と一致しており、これらは一貫したスループットに依存しています。

- 例えば、Roche cobas® 6800システムを使用すると、分子ラボは8時間で最大576件の結果(24時間で最大2,112件)を生成でき、大規模な分子診断に理想的な高スループットPCR能力を提供します。

労働力不足と運用効率の向上への注目

多くの国で熟練したラボ技術者の不足が増加しており、診断ワークフローを遅らせ、サービスの質に影響を与えています。自動化は、反復的で労働集約的な作業を引き受けることで、限られたスタッフにもかかわらずラボの出力を維持するのに役立ちます。自動化システムはまた、トレーニングの必要性を減らし、手続きの一貫性を向上させ、疲労関連のエラーなしで24時間運転をサポートします。民間ラボや病院ネットワークは、自動化を利用して運用コストを削減しながら、厳しい認定基準を満たしています。自動スケジューリング、QC追跡、リアルタイムのワークフロー可視性などのデジタルツールは、効率をさらに強化します。これらの利点により、自動化は安定したパフォーマンスと長期的な運用レジリエンスを求めるラボにとって戦略的な投資となります。

主要なトレンドと機会:

AI駆動の分析と予測ワークフローツールの統合

人工知能は現代の診断ラボでますます重要な役割を果たしています。新しいプラットフォームは、自動化ハードウェアと予測分析を組み合わせて、バッチ計画、試薬使用、および機器の稼働時間を最適化します。AIは処理異常を早期に検出し、大量サンプルの自動QC検証をサポートします。ソフトウェアベンダーは、ラボの意思決定を強化するクラウドリンクされた分析、リモートモニタリング、および相互運用性機能に投資しています。ラボはまた、分子および臨床アッセイの自動結果解釈ツールから利益を得ています。データ量が増加するにつれて、AI駆動の自動化はリアルタイムの報告、合理化されたワークフロー、および改善された臨床洞察の機会を生み出します。このトレンドは、スマートで接続された自動化システムへの強い需要をサポートします。

- 例えば、LabLynxはAIを活用したラボ情報管理システム(LIMS)を提供しており、リアルタイムの異常検出、予測分析、インテリジェントなタスクスケジューリングを通じて、ラボが作業負荷のピークを予測し、リソースを割り当て、発生前にボトルネックを最小限に抑えるのを支援します。

モジュール式でスケーラブルな自動化プラットフォームの採用増加

多くのラボは、患者数や検査の複雑さに応じて拡張可能なモジュール式の自動化ユニットを好むようになっています。これらのプラットフォームは、基本的な液体処理から完全なロボット統合まで、段階的な拡張を可能にします。モジュール設計は初期費用を削減し、小規模なラボが管理可能なペースで自動化を採用するのを助けます。ベンダーは、サンプル準備、アリコーティング、保管管理、プレート処理のためのプラグアンドプレイユニットを提供し、運用の柔軟性を高めています。この傾向は、新興市場における中規模診断チェーンからの需要増加と一致しています。スケーラブルなソリューションは広範な採用をサポートし、検査能力の拡大に伴う長期的なアップグレードの機会を創出します。

- 例えば、Formulatrixは「Rover」や「STACK」自動化システムを市場に提供しており、ラボがシンプルなプレート処理から始め、スループットの需要が増加するにつれてロボットアームや追加トラックを追加することでスケールアップできるモジュール式でスケーラブルなアプローチを採用しています。

新興市場での浸透拡大

アジア太平洋、中東、ラテンアメリカなどの地域では、医療インフラの拡大と検査負荷の増加により、自動化の採用が進んでいます。政府は、現代的なラボネットワーク、感染症監視、デジタルヘルスプログラムに投資し、自動化された診断プラットフォームへの強い需要を生み出しています。多くの民間ラボチェーンがこれらの地域で急速に拡大し、サービスの質とターンアラウンドタイムを強化するために自動化されたワークステーションを追加しています。ベンダーも、長期契約を獲得するために、トレーニング、サービス、試薬サポートを現地化しています。これらの動向は、高スループット自動化、手頃なモジュール式システム、ソフトウェア駆動のワークフローツールに大きな機会を創出します。

主要な課題:

高い資本コストと限られた予算の柔軟性

多くの診断ラボ、特に小規模および中規模の施設は、自動化機器の高い初期コストに苦労しています。ハードウェア、設置、ソフトウェア、メンテナンスに関連する費用が採用の障壁となっています。診断テストの限られた償還率は、ラボが迅速なアップグレードを正当化するのを難しくしています。一部の新興市場のラボは、財政的制約から手動のワークフローに依存しており、自動化の浸透を遅らせています。ベンダーはリース、サブスクリプションモデル、モジュール式プラットフォームを通じてこの課題に対処しようとしていますが、コストの懸念は依然として大きな制約です。予算の制限は、システムの交換サイクルを遅らせ、高度なロボット工学やソフトウェアへの投資を減少させることがよくあります。

統合の複雑さとワークフローの互換性の問題

新しい自動化システムを既存のラボワークフローに統合することは、技術的および運用上の障害をしばしば引き起こします。多くのラボはレガシーLISプラットフォーム、多様な機器ブランド、さまざまなSOPを使用しており、スムーズな相互運用性を制限することがあります。スタッフは、新しいロボットワークフローを管理し、QCプロセスを再校正し、機器を維持するためのトレーニングを受ける必要があります。複雑なラボ環境では、物理的なレイアウトの調整、汚染管理、サンプルトラッキングのアップグレードにおいても課題に直面します。機器とワークフローデザインの間に不一致があると、効率が向上するどころか低下する可能性があります。これらの統合問題は採用を遅らせ、克服するためには慎重な計画、標準化、ベンダーの調整が必要です。

地域分析:

北米

2024年、北米は約37%のシェアを占め、強力な診断インフラ、高い分子検査の採用、主要ラボでの自動化ワークステーションの迅速な統合が要因となりました。大規模な病院ネットワークと全国的なリファレンスラボは、慢性疾患および感染症の検査負荷の増加に対応するために自動化を利用しました。この地域は、精密医療、先進的なシーケンシングプログラム、労働力効率化の取り組みに対する強力な支出から恩恵を受けました。ベンダーは、増大する検査の複雑さに対応するため、ロボティクス、ソフトウェアプラットフォーム、接続されたワークフローツールを拡大しました。これらの要因により、北米は自動化採用の最前線に立ち続けました。

ヨーロッパ

2024年、ヨーロッパは市場の約30%を占め、品質管理に対する強力な規制支援、構造化されたラボネットワーク、臨床および分子診断における自動化システムの広範な採用が推進力となりました。多くの国が全国的なラボの近代化プログラムを拡大し、スケーラブルな自動化ソリューションの需要を増加させました。ドイツ、英国、フランス、北欧諸国のリファレンスラボは、正確性を向上させ、手作業の負担を軽減するためにロボティクスを使用しました。がん、感染症、抗菌薬耐性のための分子アッセイの使用が増加し、採用がさらに強化されました。成熟した医療システムと強力なコンプライアンス基準により、ヨーロッパは重要な地域であり続けました。

アジア太平洋

2024年、アジア太平洋は約25%のシェアを獲得し、最も成長が速い地域であり続けました。大規模な人口基盤と慢性および感染症からの検査量の増加が、診断センターを高スループット自動化へと駆り立てました。中国、インド、日本、韓国などの国々は、ラボの拡張、自動化されたサンプル処理、先進的な分子検査プラットフォームに多額の投資を行いました。民間の診断チェーンは急速に拡大し、効率性と手頃な価格をサポートするために自動化を採用しました。ベンダーは、現地での製造、サービスネットワーク、モジュラー自動化ソリューションを拡大しました。アジア太平洋の成長軌道は、医療アクセスの拡大とデジタルおよび自動化されたラボ技術の採用の増加を反映しています。

ラテンアメリカ

2024年、ラテンアメリカは約5%のシェアを占め、着実な採用が医療の近代化の進展と先進的な診断サービスの広範な利用可能性によって推進されました。ブラジル、メキシコ、アルゼンチンが需要を牽引し、民間ラボはサンプルの品質を向上させ、手作業のエラーを減少させるために自動化ワークステーションと液体処理ユニットに投資しました。予算の制約が本格的な自動化を遅らせましたが、モジュラーシステムと中程度のプラットフォームが注目を集めました。特に感染症監視における分子診断の採用が増加し、さらなる普及を支えました。この地域の進展は、効率性と標準化された検査ワークフローへの投資の増加を反映しています。

中東・アフリカ

2024年、中東・アフリカは約3%のシェアを占め、医療インフラと診断能力への投資の増加によって支えられました。湾岸諸国は病院ネットワークを拡大し、大量検査と感染制御プログラムをサポートするために自動化プラットフォームを採用しました。アフリカは予算の制約により採用が遅れましたが、国際的なパートナーシップが主要都市のラボに自動化ソリューションを導入するのを助けました。病気監視プログラムにおける分子診断の需要の増加が、スケーラブルな自動化への関心を高めました。小規模な基盤にもかかわらず、医療の近代化が加速する中で、この地域の発展は強化され続けています。

市場セグメンテーション:

製品タイプ別

- 自動化ワークステーション

- 液体処理システム

- ロボットシステム

- ソフトウェアソリューション

用途別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

体外診断市場のラボオートメーションの競争環境には、Thermo Fisher Scientific、Agilent Technologies、PerkinElmer Inc.、Siemens Healthineers、Becton Dickinson and Company、Beckman Coulter、Abbott Laboratories、Danaher Corporation、bioMérieux SA、Roche Diagnosticsが強く関与しています。これらの企業は、高スループット診断をサポートする高度な自動化ワークステーション、スケーラブルなロボティクス、統合ソフトウェアプラットフォームを通じて地位を強化しています。多くのプレーヤーは、大規模なワークフローの中断なしにラボの容量を拡大できるモジュラーシステムに注力しています。AI駆動の分析、クラウド接続された機器、自動QCツールへの投資が市場のリーダーシップをさらに支えています。病院、診断チェーン、政府の健康プログラムとの戦略的な協力により、設置ベースを拡大しています。ベンダーはまた、信頼性の向上、低メンテナンス設計、強力なサービスネットワークを通じて競争し、世界のラボにおける精度と運用効率の向上に対応しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の展開:

- 2025年7月、サーモフィッシャーサイエンティフィックは、臨床検査QCを簡素化し自動化するための次世代品質保証プログラム/ QAPソフトウェアであるLabLink360と、Thermo Scientific™ MAS Omni•CORE™ Maxのロードアンドゴー品質管理を発表し、ADLM 2025で発表および展示しました。

- 2025年3月、ベックマン・クルーターは、コアIVDラボ向けに高スループットテストと自動化を強化する統合臨床化学および免疫測定システムであるDxC 500i臨床分析装置のFDA 510(k)認可を発表しました。このプラットフォームは、あらゆる規模のラボが手作業を減らし、増加するテスト量をより効率的に処理するのを支援するよう設計されています。

- 2024年6月、ロシュは、コバスプロ統合ソリューションプラットフォーム向けに、コバスc 703およびコバスISEネオ分析ユニットを発売し、より高いテスト容量と自動化を実現しました。これらの分析装置は、ルーチンの体外診断におけるコアラボのワークフロー、スループット、および効率を向上させるよう設計されています。

レポートのカバレッジ:

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 診断量が増加するにつれて、高スループット自動化システムの需要が高まります。

- AIと機械学習ツールがワークフローの精度と予測保守を強化します。

- モジュラー自動化プラットフォームが中規模および予算制約のあるラボでの採用を拡大します。

- 統合ロボティクスが複雑な分子およびゲノムテストのワークフローを合理化します。

- クラウド接続機器がリモート監視とリアルタイムのパフォーマンストラッキングをサポートします。

- 自動品質管理ツールが手動介入を減らし、結果の信頼性を向上させます。

- 新興市場が医療インフラの改善に伴い採用を加速します。

- ベンダーは、分散型およびポイントオブケアラボ向けに設計されたコンパクトシステムに投資します。

- 自動化プロバイダーと診断チェーン間の協力が拡大し、大規模なワークフローのアップグレードを可能にします。

- 持続可能性に焦点を当てたデザインが注目され、ラボがエネルギー効率の高い低廃棄の自動化ソリューションを求めます。