市場概要

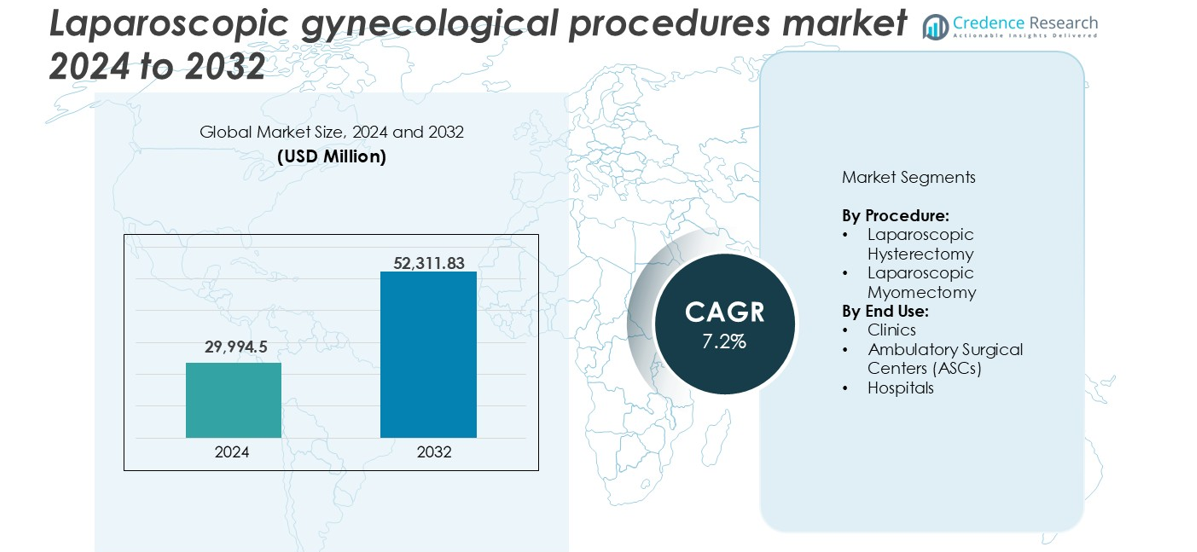

腹腔鏡下婦人科手術市場の規模は2024年に299億9,450万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.2%で2032年には523億1,183万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 腹腔鏡下婦人科手術市場規模 2024 |

299億9,450万米ドル |

| 腹腔鏡下婦人科手術市場、CAGR |

7.2% |

| 腹腔鏡下婦人科手術市場規模 2032 |

523億1,183万米ドル |

腹腔鏡下婦人科手術市場の主要プレイヤーには、Medtronic、Johnson & Johnson、Stryker、Olympus Corporation、Karl Storz SE & CO. KG、Intuitive Surgicalが含まれます。これらの企業は、強力な製品ポートフォリオ、継続的な革新、そしてグローバルな展開を通じてリードしています。彼らは、高い手術効率をサポートする先進的な腹腔鏡システム、エネルギーデバイス、およびイメージング技術を提供しています。北米は2024年に35%の市場シェアを占め、高い手術量、熟練した医療専門家、および好ましい償還構造によって市場を支配しています。ヨーロッパは、確立された病院ネットワークと低侵襲技術の早期採用に支えられ、28%のシェアで続いています。

市場インサイト

- 腹腔鏡下婦人科手術市場は2024年に299億9,450万米ドルと評価され、2032年には523億1,183万米ドルに達し、CAGRは7.2%で成長すると予測されています。

- より速い回復、痛みの軽減、およびリスクの低減により、低侵襲手術の需要が高まり、市場の成長を促進しています。

- 主なトレンドには、ロボット支援腹腔鏡手術の採用拡大と、日帰り手術のための外来手術センターの拡大が含まれます。

- Medtronic、Johnson & Johnson、Olympusなどの主要プレイヤーは、先進的なデバイスとグローバルな存在感を通じて市場をリードし、中規模企業は人間工学と精密ツールの革新に焦点を当てています。

- 北米は35%の地域シェアで最大を占め、次いでヨーロッパが28%、アジア太平洋が22%です。手術別では、腹腔鏡下子宮摘出術が60%以上のセグメントシェアを占め、病院はより良いインフラと熟練した人材に支えられ、65%以上の手術をエンドユースで占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

手術別

腹腔鏡下子宮摘出術は、2024年に腹腔鏡下婦人科手術市場で最大のシェアを占め、セグメントの60%以上を占めています。この優位性は、筋腫、子宮内膜症、異常出血などの治療に広く採用されていることによって推進されています。術後の痛みが軽減され、回復が早く、合併症のリスクが低いことから、外科医はこの技術を好みます。低侵襲手術に関する認識の高まりもその使用を後押ししています。腹腔鏡下筋腫摘出術も、特に妊娠を希望する若い女性の間で着実に成長していますが、手技の複雑さから子宮摘出術に比べて採用は限られています。

- 例えば、2023年には、インテュイティブ・サージカルのダ・ヴィンチシステムが世界で約229万件の手術をサポートし、2022年に比べて22%増加しました。子宮摘出術のような婦人科手術が主要な用途である一方で、一般外科がプラットフォームの最大かつ最も急成長しているカテゴリーとなっています。

エンドユース別

病院は、2024年に65%以上の市場シェアを持ち、先進的なインフラ、熟練した外科チームの存在、包括的な術後ケアによってエンドユースセグメントを支配しています。病院は、特に高度な画像診断や麻酔が必要な複雑なケースで多くの婦人科手術を行っています。クリニックや外来手術センター(ASC)は、特に選択的および外来手術において成長を見せています。ASCは、迅速な処理、コスト削減、待ち時間の短縮の恩恵を受けており、日常的な腹腔鏡下介入に魅力的ですが、病院は依然としてほとんどの高リスクまたは複雑な手術の主要な設定です。

- 例えば、クリーブランドクリニックは2023年に6,000件以上の婦人科手術を行い、90%以上の低侵襲ケースが外来環境で行われました。

主要成長要因

低侵襲手術技術への嗜好の高まり

低侵襲手術は、その臨床的利点から引き続き注目を集めています。腹腔鏡下婦人科手術は、術後の痛みの軽減、入院期間の短縮、傷跡の最小化、回復時間の短縮を提供します。これらの利点は、患者の好みと医療提供者の目標であるアウトカムの改善とコスト削減に一致しています。外科医も、視覚化と精度が向上するため、腹腔鏡手術を好みます。認識の向上、婦人科疾患の負担の増加、外来ケアへのシフトが世界的に採用を加速させています。発展途上地域では、病院インフラの改善と熟練した外科医へのアクセスの向上が成長を支えています。腹腔鏡下子宮摘出術や筋腫摘出術のような選択的手術は、公共および民間の両方の医療環境でより多くの件数を見ています。

- 例えば、インドのアポロ病院グループは、15以上の主要都市で専門的な婦人科ユニットを拡大し、アポロスペクトラとメインストリーム病院のネットワークを利用して、毎年何千もの低侵襲手術を行っています。

婦人科疾患の発生率の増加

子宮筋腫、子宮内膜症、異常子宮出血などの状態の有病率が増加し続けています。これらの疾患は、薬物治療が効果を示さない場合、外科的介入が必要となることが多いです。腹腔鏡手術は、特に生殖年齢の女性において、こうした状態に対する第一選択の外科的オプションとしてますます選ばれています。ライフスタイルの変化、晩婚化、ホルモンバランスの乱れが都市部の人口における疾患発生率に寄与しています。診断技術の進歩とより良いスクリーニングの実践が検出率を向上させ、手術件数をさらに増加させています。病院や専門クリニックは、タイムリーな腹腔鏡治療を提供するための設備を整えており、市場の需要を押し上げています。生殖能力を保つ治療の必要性も、特に若い女性において筋腫摘出術のケースを増加させています。

- 例えば、米国疾病予防管理センター(CDC)は、50歳までに女性の70%が子宮筋腫に影響を受け、外科的管理の需要を促進していると報告しています。

外科機器の技術的進歩

腹腔鏡ツール、イメージングシステム、エネルギーデバイスの継続的な改善により、外科手術の効率と安全性が向上しています。高解像度カメラ、3Dビジュアライゼーション、ロボット支援により、複雑な婦人科手術中の精度が向上しています。先進的なエネルギーデバイスは組織損傷と出血を減少させ、患者の転帰を改善します。これらの革新により、外科医の学習曲線が低下し、ティア2およびティア3病院での採用が改善されています。企業は意思決定をサポートするために、人間工学に基づいた機器やAI対応プラットフォームに投資しています。例えば、ビジュアライゼーション、吸引、解剖を組み合わせた統合システムが手術の制御を強化します。病院が機器をアップグレードするにつれて、より多くの施設が腹腔鏡サービスを提供し、アクセスと手術件数を拡大しています。

主要なトレンドと機会

外来手術センターと日帰り手術の増加

外来腹腔鏡手術への移行が加速しています。外来手術センター(ASC)は、従来の病院に比べて低コスト、感染リスクの低減、迅速な転回を提供します。麻酔と術後ケアの改善により、腹腔鏡下子宮摘出術や筋腫摘出術のような手術で同日退院が可能になりました。支払者と患者は、手頃な価格と利便性のためにASCを好みます。外科医も集中したワークフローとスケジュールの柔軟性から利益を得ています。このトレンドは、特に都市部での症例数の増加をサポートします。民間医療チェーンは需要に応えるためにASCネットワークを拡大しています。このモデルは、価値に基づくケアの取り組みとよく一致し、長期的な市場成長をサポートします。

- 例えば、Surgery Partnersは2023年に180以上の拠点で60万5,000件以上の手術を行い、婦人科手術がその多専門外来ポートフォリオの重要な構成要素であり続けています。

新興経済におけるアクセスの拡大

新興市場は、医療インフラへの投資の増加により、重要な成長機会を提供します。アジア太平洋、ラテンアメリカ、中東の各国は、女性の健康ニーズに応えるために手術能力を拡大しています。政府のプログラムは、公立病院での低侵襲手術の訓練と設備のアップグレードを支援しています。可処分所得の増加と健康意識の向上も、民間セクターでの需要を促進しています。インドやタイのような国々での医療観光も採用をさらに促進しています。現地のディストリビューターと多国籍デバイスメーカーは、これらの市場に浸透するために戦略的パートナーシップを形成しています。熟練したケアと診断へのアクセスを拡大することで、これらのサービスが不足している地域でのボリュームの可能性を引き続き解放します。

主要な課題

高額な設備と設置コスト

腹腔鏡下婦人科手術には、高度な手術室インフラ、高級な画像システム、訓練された人員が必要です。病院にとっての初期投資は、特に低所得地域では依然として大きなものです。消耗品のコストやデバイスのメンテナンスも財政的負担を増加させます。小規模クリニックは、完全な腹腔鏡セットアップに投資するための資本やボリュームの正当性を欠くことが多いです。その結果、地理的にアクセスが不均一になります。一部の国では、限られた償還が患者や提供者の手頃さをさらに制限しています。価格は徐々に低下していますが、特に農村部や資源が限られた環境では、大規模な採用の障壁となっています。

急な学習曲線と熟練した外科医の不足

腹腔鏡手術は、高度な手と目の協調、専門的な訓練、継続的な練習を必要とします。発展途上地域の多くの婦人科外科医は、正式な腹腔鏡訓練プログラムへのアクセスが限られているため、依然として開腹技術に頼っています。学習曲線は採用を遅らせ、場合によっては手術結果に影響を与えます。シミュレーションベースの訓練ツールや標準化された認証の欠如もスキル開発を妨げています。経験豊富な腹腔鏡外科医は都市の三次医療センターに集中しており、アクセスに地理的な格差を生んでいます。訓練インフラの拡充、メンターシッププログラム、医科大学でのカリキュラム統合が、この課題に対処し、一貫した手続きの質を確保するために必要です。

地域分析

北アメリカ

北アメリカは、2024年に腹腔鏡下婦人科手術市場の35%以上を占め、最大のシェアを持っています。この地域は、高い認知度、高度な手術インフラ、好意的な償還政策の恩恵を受けています。米国は、公立および私立病院の両方で低侵襲技術の広範な採用によりリードしています。婦人科医は腹腔鏡に精通しており、患者は迅速な回復オプションを積極的に好んでいます。医療機器メーカーの強力な存在も、革新とアクセスを促進しています。カナダは、政府支援の医療と、子宮摘出術や筋腫摘出術の需要が増加する高齢化人口によって支えられ、安定した成長を示しています。

ヨーロッパ

ヨーロッパは、強力な医療システムと腹腔鏡技術の早期採用によって、世界市場の約28%を占めています。ドイツ、フランス、英国などの国々は、熟練した外科チームと高い診断浸透率により、手術件数でリードしています。公立病院や学術センターは、先進的な画像診断機器と低侵襲ツールを備えています。女性の健康に対する意識の高まりと子宮筋腫の増加が、安定した需要を支えています。東ヨーロッパでは、医療資金の改善に伴い、徐々に採用が進んでいます。国境を越えた医療政策と外来手術の支援が、この地域の成長をさらに強化しています。

アジア太平洋

アジア太平洋地域は、腹腔鏡下婦人科手術市場の約22%を占め、最も急速な成長率を示しています。人口増加、医療へのアクセスの向上、病院のアップグレードへの政府投資が主な推進要因です。中国、日本、インドが地域需要を牽引しており、婦人科疾患の増加と保険適用の改善が支えています。タイ、シンガポール、韓国での医療ツーリズムが手術件数を増加させています。外科医は国のプログラムを通じて腹腔鏡手術の訓練を受けることが増えています。都市部の病院は先進技術を迅速に採用していますが、地方ではインフラのギャップにより採用が遅れています。デバイスメーカーは、増加する需要に応えるためにパートナーシップを拡大しています。

ラテンアメリカ

ラテンアメリカは、世界市場の約9%を占めていますが、着実な成長を示しています。ブラジルとメキシコは、民間病院ネットワークの拡大と都市人口の増加により、採用でリードしています。低侵襲オプションに対する認識の高まりと健康保険の浸透の改善が、手術件数を支えています。中規模都市へのアクセスには、外科手術能力への公的投資も寄与しています。しかし、限られた訓練プログラムと機器へのアクセスの不均一性が課題として残っています。国を越えた協力と専門教育の取り組みが、腹腔鏡下婦人科手術を行う地域能力の向上を助けています。

中東・アフリカ

中東・アフリカ地域は、市場の約6%を占めています。サウジアラビアやUAEなどの湾岸諸国は、医療インフラへの強力な投資と先進的な外科医療への高い需要により、支配的です。これらの国々は、世界市場から医療専門家や技術を引き寄せています。アフリカでは、アクセスは民間病院や都市部に集中しています。低侵襲婦人科手術の需要は、認識と所得水準の向上に伴い増加しています。母子保健を支援する政府プログラムや国際援助の取り組みがアクセスを拡大するのに役立っていますが、経済的負担や熟練労働力の不足が広範な採用を制限しています。

市場のセグメンテーション:

手術別:

エンドユース別:

地域別:

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

腹腔鏡婦人科手術市場の競争環境は、革新、製品拡大、戦略的パートナーシップに注力する複数のグローバルおよび地域プレーヤーの存在によって特徴付けられています。Medtronic、Johnson & Johnson、Stryker、Olympus Corporationなどの大手企業は、強力な製品ポートフォリオとグローバルな流通ネットワークで支配しています。これらの企業は、手術の精度と効率を向上させるために、先進的なイメージングシステム、ロボット支援プラットフォーム、および人間工学に基づいた機器の開発に多額の投資を行っています。Karl Storz、Richard Wolf GmbH、CONMED Corporationのような中規模企業は、専門的なツールを提供し、技術的差別化を通じて競争しています。Intuitive SurgicalとMicroline Surgicalは、婦人科用に特化したロボットおよび低侵襲ソリューションを促進することで競争を強化しています。企業はまた、新興市場へのアクセスを拡大するために、現地生産、トレーニングプログラム、ディストリビューターとの協力を通じて市場をターゲットにしています。外来手術の需要の増加と外科医に優しいツールが製品革新を促進し続ける一方で、価格圧力と病院のコスト抑制戦略がプレミアムおよびバリューセグメント全体の競争に影響を与えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- オリンパス株式会社

- B. Braun SE

- ウェルフェアメディカル株式会社

- メドトロニック

- 深圳マインドレイ バイオメディカル エレクトロニクス株式会社

- リチャード・ウルフ GmbH

- ストライカー

- CONMED コーポレーション

- ジョンソン・エンド・ジョンソン

- マイクロライン・サージカル

- カール・ストルツ SE & CO. Kg

- インテュイティブ・サージカル

- クーパーカンパニーズ

最近の開発

- 2025年5月、B. Braun タイランドは、タイ・ドイツ多分野内視鏡トレーニング(TG-MET)センターと提携し、研修医向けの腹腔鏡下婦人科トレーニングを進めました。この協力は、教育、グローバルな知識交換、実践的な経験を通じて、外科的技術と患者の成果を向上させることに焦点を当てており、タイにおけるB. Braunの低侵襲婦人科ケアの向上への取り組みを強化します。

- 2024年4月、メドトロニックは、腹腔鏡およびロボット支援手術の術後分析におけるデジタル能力を強化するため、14の新しいAIアルゴリズムを導入しました。これらのアルゴリズムは、Touch Surgeryエコシステム内に統合され、胆嚢摘出術、スリーブ胃切除術、子宮摘出術を含むさまざまな手術における外科的洞察を提供します。

レポートのカバレッジ

この調査レポートは、手順、最終用途、および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する規制の状況や技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 低侵襲婦人科手術の需要は、先進国および新興市場の両方で引き続き増加します。

- ロボット支援腹腔鏡手術は、精度と外科医の制御が向上するため、より広く採用されるでしょう。

- 病院や専門センターは、先進的な腹腔鏡機器とトレーニングプログラムへの投資を拡大します。

- 外来手術センターは、コストと時間の効率性から、日常的な婦人科手術で注目を集めるでしょう。

- 子宮の健康に対する意識の高まりは、早期診断と手術件数の増加につながります。

- 画像処理、エネルギーデバイス、外科用ツールの技術革新が手術結果を向上させます。

- 新興経済国は、医療インフラとアクセスの改善により、強力な成長機会を提供します。

- トレーニングプログラムとシミュレーションベースの教育が、婦人科外科医のスキルギャップを減少させます。

- 医療機器企業と病院の協力が、統合された手術システムの導入を加速させます。

- 規制の支援と好ましい償還枠組みが、世界的な市場拡大を促進します。