市場概要

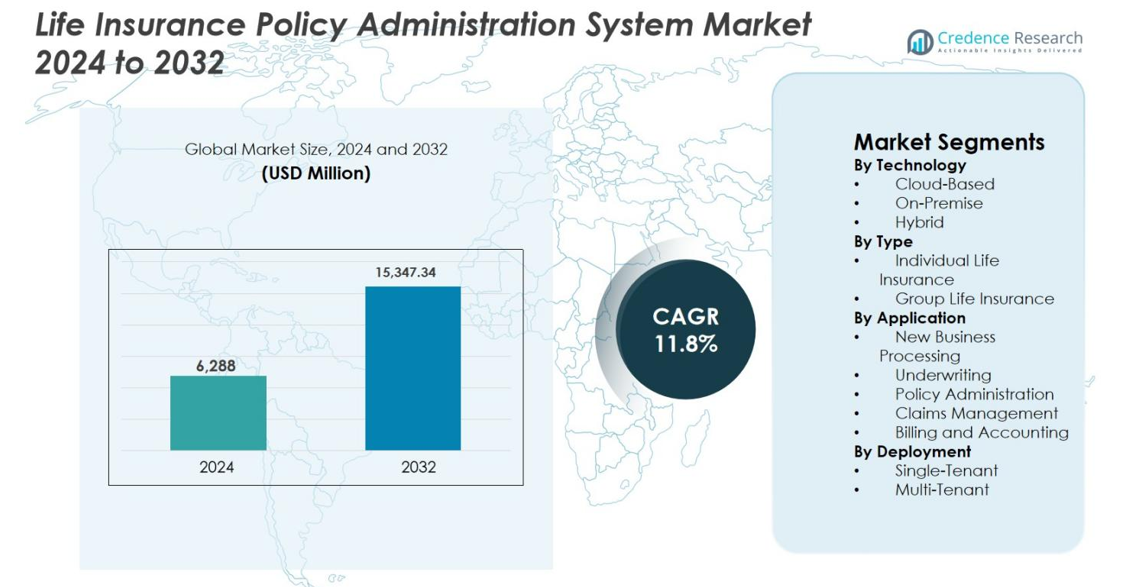

生命保険契約管理システム市場の規模は2024年に62億8,800万米ドルと評価され、予測期間中に年平均成長率11.8%で拡大し、2032年には153億4,734万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 生命保険契約管理システム市場規模 2024 |

62億8,800万米ドル |

| 生命保険契約管理システム市場、CAGR |

11.8% |

| 生命保険契約管理システム市場規模 2032 |

153億4,734万米ドル |

生命保険契約管理システム市場は、確立された保険ソフトウェアプロバイダーおよびコアシステムの近代化とデジタル対応に注力するグローバルITサービス企業の強力な存在によって特徴付けられています。Majesco、Oracle、Accenture、Infosys、EIS Group、Insurity、EXL、FAST Technology、Edlundなどの主要プレーヤーは、構成可能なプラットフォーム、クラウドネイティブの展開、および深い保険ドメインの専門知識を通じて競争しています。これらの企業は、自動化、分析、およびAPI駆動の統合に投資し、複雑なポリシーライフサイクルと規制遵守をサポートしています。地域的には、北米が38.4%のシェアで市場をリードしており、早期の技術採用と大規模な近代化イニシアチブに支えられ、次いでヨーロッパが26.1%、アジア太平洋が22.7%で続いており、急速なデジタル保険の拡大が市場の勢いを強化し続けています。

市場インサイト

- 生命保険契約管理システム市場は、2024年に62億8,800万米ドルと評価され、2032年には153億4,734万米ドルに達すると予測されており、予測期間を通じて11.8%のCAGRで成長し、デジタル化の進展とコア保険システムの近代化イニシアチブによって推進されています。

- 自動化されたポリシーライフサイクル管理、迅速な製品発売、強化された顧客体験への需要の高まりが採用を促進し、クラウドベースの展開が技術セグメントで58.6%のシェアを占めています。

- 市場動向は、SaaSモデルの採用増加、API駆動のエコシステム、分析対応プラットフォームを強調しており、ポリシー管理アプリケーションが41.8%のセグメントシェアで支配しています。

- 競争環境には、構成可能なプラットフォーム、クラウド移行、システム統合に焦点を当てた専門の保険ソフトウェアプロバイダーとグローバルIT企業が含まれ、保険会社の機動性を強化しています。

- 地域的には、北米が38.4%の市場シェアでリードし、次いでヨーロッパが26.1%、アジア太平洋が22.7%で続き、新興地域はデジタル保険の拡大によって安定した成長を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

技術別

生命保険契約管理システム市場は、クラウドベース、オンプレミス、ハイブリッドの展開モデルに分かれています。クラウドベースのシステムがこのセグメントを支配しており、スケーラビリティ、迅速な導入、所有コストの低減により58.6%の市場シェアを占めています。保険会社は、デジタル契約サービス、リモート運用、迅速な製品構成をサポートするためにクラウドプラットフォームをますます採用しています。組み込みの分析、API統合、規制の更新が採用をさらに強化しています。ハイブリッドソリューションは、段階的な近代化を求める中規模から大規模の保険会社の間で注目を集めており、一方でオンプレミスシステムは厳格なデータ主権やレガシーインフラの制約がある地域での関連性を維持しています。

- 例えば、Infosys McCamishのNGINプラットフォームは、グローバルな保険会社がマルチジオサポートとスケーラブルなインフラストラクチャで完全な契約ライフサイクルを管理するために使用するクラウドネイティブの生命保険および年金契約管理システムとして位置付けられています。

タイプ別

タイプに基づくと、生命保険契約管理システム市場は個人生命保険と団体生命保険を含みます。個人生命保険は、パーソナライズされたポリシー、柔軟な保険料構造、長期保護製品の需要の高まりにより64.2%のシェアを持っています。保険会社は、複雑な契約ライフサイクル、承認、更新、顧客サービスを管理するための高度なシステムを必要としています。中産階級の人口増加、デジタル直接消費者チャネル、製品のカスタマイズがシステムの採用を促進しています。団体生命保険システムは、雇用主提供のカバレッジ拡大と大量の契約管理の自動化ニーズにより着実に成長しています。

- 例えば、MetLifeは、構成可能な製品、自動化された引受ワークフロー、デジタルチャネル全体での継続的な契約サービスをサポートする高度な契約管理プラットフォームを導入することで、個人生命保険業務を近代化しました。

用途別

用途別では、市場は新規事業処理、引受、契約管理、請求管理、請求書発行および会計をカバーしています。契約管理は、生命保険会社の運用の中核を形成するため、41.8%の市場シェアを持つ支配的なサブセグメントです。需要は、リアルタイムの契約更新、自動承認、コンプライアンス管理、シームレスな顧客サービスの必要性によって促進されています。CRM、分析、デジタルチャネルとの統合が効率と保持を向上させます。契約量の増加、規制の複雑さ、ストレートスループロセッシングへの移行が、高度な契約管理モジュールの採用をさらに加速させています。

主要な成長要因

デジタルトランスフォーメーションとコアシステムの近代化

保険業界全体で加速するデジタルトランスフォーメーションは、生命保険ポリシー管理システム市場の主要な成長要因です。保険会社は、機敏性を向上させ、運用コストを削減し、より迅速な商品発売をサポートするために、従来のモノリシックなプラットフォームを近代的で設定可能なポリシー管理システムに置き換えています。現代のシステムは、ストレートスループロセッシング、自動化されたワークフロー、リアルタイムのポリシーサービスを可能にし、運用効率を大幅に向上させます。デジタルオンボーディング、セルフサービスポータル、オムニチャネルエンゲージメントに対する顧客の期待が高まる中、保険会社はコアシステムの近代化をさらに推進しています。さらに、規制の複雑さや頻繁な商品変更は、迅速な設定とコンプライアンスの更新をサポートする柔軟なプラットフォームを必要とします。保険会社が競争力を維持し、デジタルに強い体制を整えるために近代化を優先する中、高度なポリシー管理ソリューションの需要は着実に増加しています。

- 例えば、AXAは、生命保険のコアシステムを近代化し、ストレートスループロセッシング、自動アンダーライティング、リアルタイムのポリシーサービスを可能にすることで、デジタルトランスフォーメーションを進め、顧客接点全体でのスピードと運用効率を向上させました。

商品のパーソナライズと市場投入までの時間の短縮に対する需要の高まり

パーソナライズされた生命保険商品の需要の高まりは、高度なポリシー管理システムの採用を強く促進しています。顧客はますます柔軟な補償オプション、カスタマイズされたライダー、動的な保険料構造、使用ベースの機能を求めています。これらの期待に応えるために、保険会社は迅速な商品設定、ルールベースの価格設定、自動化されたポリシーライフサイクル管理が可能なシステムを必要としています。現代のプラットフォームは、保険会社が広範なコーディングを必要とせずに新商品を迅速に設計、テスト、発売することを可能にし、市場投入までの時間を大幅に短縮します。この能力は、競争の激しい市場での差別化をサポートします。さらに、パーソナライズされたオファリングは顧客のエンゲージメントと保持を高め、長期的な成長と収益性に焦点を当てた保険会社にとって戦略的な投資となります。

- 例えば、HDFC Lifeは、高度なポリシー管理機能を通じてデジタル製品アーキテクチャを強化し、個々の生命保険商品の迅速なカスタマイズとデジタルチャネルを通じたシームレスなサービスを可能にしています。

デジタル流通と直接消費者向けチャネルの拡大

デジタル流通チャネルの急速な拡大は、生命保険ポリシー管理システム市場のもう一つの主要な成長要因です。保険会社は、オンラインポータル、モバイルアプリケーション、バンカシュアランスプラットフォーム、デジタルエージェントを利用して顧客を獲得し、サービスを提供することが増えています。これらのチャネルは、リアルタイムのアンダーライティング決定、即時のポリシー発行、自動化された請求を可能にするために、コアポリシー管理システムとのシームレスな統合を必要とします。高度なプラットフォームはAPIベースの接続性をサポートし、保険会社がフィンテック、アグリゲーター、埋め込み保険プロバイダーと提携することを可能にします。デジタル販売量が増加するにつれ、保険会社はポリシー処理とサービスを効率的に拡大する必要があり、堅牢でクラウド対応のポリシー管理システムの需要を強化しています。

主要なトレンドと機会

クラウドベースおよびSaaS導入モデルへのシフト

クラウドベースおよびソフトウェア・アズ・ア・サービス導入モデルへの移行は、生命保険契約管理システム市場における重要なトレンドと機会を表しています。保険会社は、スケーラビリティ、迅速な導入、インフラコストの削減を達成するためにクラウドプラットフォームをますます採用しています。クラウドベースのシステムは、継続的な更新、迅速な規制遵守、災害復旧能力の向上を可能にします。また、高度な分析、AI駆動の自動化、リモート操作をサポートします。ベンダーにとって、クラウドの採用は、小規模および中規模の保険会社にアピールするモジュール式のサブスクリプションベースのソリューションを提供する機会を開きます。クラウド環境の規制受け入れが世界的に改善されるにつれて、クラウド導入は長期的な成長機会を引き続き解放します。

- 例えば、チューリッヒ保険グループは、複数の地域での継続的なシステム更新、強化された災害復旧、迅速な規制遵守を可能にするために、主要な保険業務をクラウドプラットフォームに移行しました。

高度な分析とインテリジェント自動化の統合

高度な分析、人工知能、およびインテリジェント自動化の統合は、契約管理システムプロバイダーにとって大きな機会として浮上しています。保険会社は、ポリシーのパフォーマンス、顧客の行動、運用効率に関するリアルタイムの洞察を得るために分析を活用しています。AI対応の自動化は、引受精度を向上させ、ポリシーサービスの異常を検出し、請求および請求プロセスを合理化します。インテリジェントなワークフローは手動介入を減らし、エラー率を低下させ、顧客体験を向上させます。コアポリシー管理プラットフォームに分析と自動化機能を組み込むベンダーは、データ駆動の意思決定と保険価値チェーン全体の運用最適化をサポートし、より高い価値を提供できます。

- 例えば、サンライフ・ファイナンシャルは、請求、ポリシー変更、顧客の問い合わせを合理化するために、ポリシー管理プラットフォームに組み込まれたインテリジェント自動化と分析を活用し、迅速な対応時間と一貫したオムニチャネル体験を実現しています。

主要な課題

レガシーシステムの移行とデータ統合の複雑さ

レガシー契約管理システムからの移行は、保険会社にとって大きな課題です。レガシープラットフォームには、数十年にわたるポリシーデータ、カスタマイズされたワークフロー、規制構成が含まれていることが多く、移行が複雑で時間がかかります。データのクレンジング、マッピング、および検証には、かなりの労力と専門知識が必要です。請求、請求書発行、CRM、およびサードパーティプラットフォームなどの周辺システムとの統合は、実装リスクをさらに高めます。移行中のいかなる中断も、ポリシーサービスと顧客の信頼に影響を与える可能性があります。これらの複雑さは、近代化の取り組みを遅らせ、プロジェクトコストを増加させ、新しい契約管理システムの迅速な採用の障壁となる可能性があります。

規制遵守とデータセキュリティの懸念

規制遵守とデータセキュリティは、生命保険ポリシー管理システム市場における重要な課題として残っています。保険会社は、進化するデータ保護法、報告要件、および多くの管轄区域での支払い能力規制に従わなければなりません。ポリシー管理システムは顧客の機密データを扱うため、サイバー脅威の主要な標的となります。データプライバシーの確保、安全なアクセス制御、規制監査の準備は、システムの複雑さを増します。クラウドの採用は有益である一方で、データの所在や第三者リスク管理に関する追加の懸念を引き起こします。ベンダーと保険会社は、セキュリティフレームワークとコンプライアンス能力に継続的に投資し、運用および実装コストを増加させる必要があります。

地域分析

北米

北米は、デジタル保険プラットフォームの早期採用と大規模なコアシステムの近代化イニシアチブによって、生命保険ポリシー管理システム市場で38.4%の市場シェアを持ち、リードしています。米国とカナダの保険会社は、運用効率、規制遵守、顧客体験を向上させるために、レガシーポリシーシステムを積極的に置き換えています。クラウドベースのソリューション、API駆動のエコシステム、分析対応のポリシーサービスに対する強い需要が市場の成長を支えています。高い保険浸透率、複雑な製品ポートフォリオ、厳格な規制要件が、先進的なポリシー管理システムへの投資をさらに加速させ、北米を最も成熟し、技術主導の地域市場にしています。

ヨーロッパ

ヨーロッパは、規制主導の近代化と保険会社間でのデジタル採用の増加に支えられ、生命保険ポリシー管理システム市場の26.1%を占めています。GDPRやソルベンシーIIなどのフレームワークへの準拠が、柔軟で監査対応のポリシー管理プラットフォームへの需要を高めています。ヨーロッパの保険会社は、製品の標準化、国境を越えた業務、デジタルサービスをサポートするためにシステムのアップグレードに焦点を当てています。クラウドの採用は特に西ヨーロッパで着実に成長しており、ハイブリッド展開が一般的です。データセキュリティ、運用の透明性、顧客中心の保険モデルに対する地域の強調が、持続的なシステム投資を促進し続けています。

アジア太平洋

アジア太平洋は、生命保険ポリシー管理システム市場で22.7%の市場シェアを持ち、最も急成長している地域を表しています。成長は、生命保険の浸透の急速な拡大、中産階級の人口増加、中国、インド、日本、東南アジアなどの国々でのデジタルファーストの保険モデルによって推進されています。保険会社は、膨大なポリシー量、デジタルオンボーディング、スケーラブルな運用をサポートするために、クラウドベースのプラットフォームをますます採用しています。規制改革と政府主導の金融包摂イニシアチブが需要をさらに押し上げています。地域の自動化とコスト効率の良いシステム展開に対する強い焦点が、大手および新興の保険会社の間での採用を加速させています。

ラテンアメリカ

ラテンアメリカは、保険業界全体のデジタル変革の進展に支えられ、生命保険ポリシー管理システム市場で7.4%の市場シェアを持っています。ブラジル、メキシコ、チリの保険会社は、運用効率を向上させ、デジタル配信を拡大するために、現代的なポリシーシステムへの投資を増やしています。クラウドベースの導入は、初期費用の低さと迅速な実装のために注目を集めています。生命保険商品の認知度の向上と規制の近代化がシステムのアップグレードを促進しています。しかし、予算の制約やレガシーインフラの課題が採用速度を緩和し、安定したが比較的遅い市場成長をもたらしています。

中東・アフリカ

中東・アフリカ地域は、保険の普及拡大とデジタル化の取り組みにより、生命保険ポリシー管理システム市場の5.4%を占めています。湾岸諸国は、強力な金融インフラ、規制改革、デジタル保険プラットフォームへの投資により、採用をリードしています。保険会社は、製品の多様化、規制報告、顧客エンゲージメントの向上を支えるために、現代的なシステムに注力しています。アフリカでは、採用は初期段階ですが、モバイルベースの保険モデルと金融包摂プログラムに支えられ、成長しています。拡張性のあるクラウド対応ソリューションへの需要の増加が、地域の長期的な成長の可能性を支えています。

市場セグメンテーション:

技術別

タイプ別

用途別

- 新規ビジネス処理

- 引受

- ポリシー管理

- クレーム管理

- 請求と会計

展開別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

生命保険契約管理システム市場は、グローバルな技術プロバイダー、専門の保険ソフトウェアベンダー、システムインテグレーターが機能性、スケーラビリティ、展開の柔軟性で競争する競争環境を特徴としています。Majesco、Oracle、Accenture、Infosys、EIS Group、Insurity、EXL、FAST Technology、Edlundなどの主要プレーヤーは、エンドツーエンドのポリシーライフサイクル管理をサポートする構成可能なクラウド対応プラットフォームの提供に注力しています。ベンダーは、モジュラーアーキテクチャ、ローコード構成、API駆動の統合を通じて差別化を図り、迅速な製品発売とデジタルチャネルをサポートしています。保険会社、クラウドサービスプロバイダー、フィンテック企業との戦略的パートナーシップは、ソリューションの能力と地理的な到達範囲を拡大するために一般的です。分析、オートメーション、規制遵守機能への継続的な投資はベンダーの地位を強化し、システム統合の専門知識と導入後のサポートは大規模な変革プロジェクトを獲得する上で重要な役割を果たします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- EIS Group Inc.

- Infosys

- Majesco

- EXL

- Oracle

- Edlund

- Accenture Plc

- FAST Technology

- Insurity

- Accenture Life Insurance Solutions Group

最近の開発

- 2025年1月、Majescoは、Celina Insurance GroupがMajesco Intelligent Claims for P&Cを選択し、クレーム業務を近代化し、労働生産性を向上させ、ビジネスプロセスを最適化し、全体的な顧客体験を改善することを発表しました。

- 2024年9月、Life Insurance Corporation (LIC)は、Infosysと戦略的提携を結び、顧客および販売のスーパーアプリ、デジタル支店、統合ポータルを含む重要なビジネスアプリケーションを支える次世代デジタルプラットフォームを構築することを明らかにしました。

レポートのカバレッジ

この調査レポートは、技術、タイプ、アプリケーション、展開および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論します。レポートは、業界を形作る市場動向、規制の状況、および技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 保険会社は、レガシーポリシーシステムの置き換えを加速し、機敏性を向上させ、運用の複雑さを軽減し続けるでしょう。

- クラウドベースおよびSaaSポリシー管理プラットフォームは、大規模および中規模の保険会社で持続的に採用されるでしょう。

- 迅速な製品革新とカスタマイズをサポートするために、設定可能でローコードのシステムの需要が増加するでしょう。

- 人工知能と自動化の統合が、引受、ポリシーサービス、および運用効率を向上させるでしょう。

- API駆動のエコシステムが、デジタルチャネル、フィンテックパートナー、およびサードパーティプラットフォームとの接続性を強化するでしょう。

- 保険会社は、顧客体験とポリシーライフサイクルの可視性を向上させるために、リアルタイムデータ処理を優先するでしょう。

- 規制遵守能力が、ポリシー管理システムプロバイダーの主要な差別化要因となるでしょう。

- デジタルポリシーの量が増加するにつれて、サイバーセキュリティとデータプライバシー機能への注目が高まるでしょう。

- 新興市場は、保険の浸透率の上昇とデジタルファーストモデルを通じて、増分需要を牽引するでしょう。

- ベンダーは、長期的な保険会社の変革戦略をサポートするために、モジュール式の提供とマネージドサービスを拡大するでしょう。