市場概要

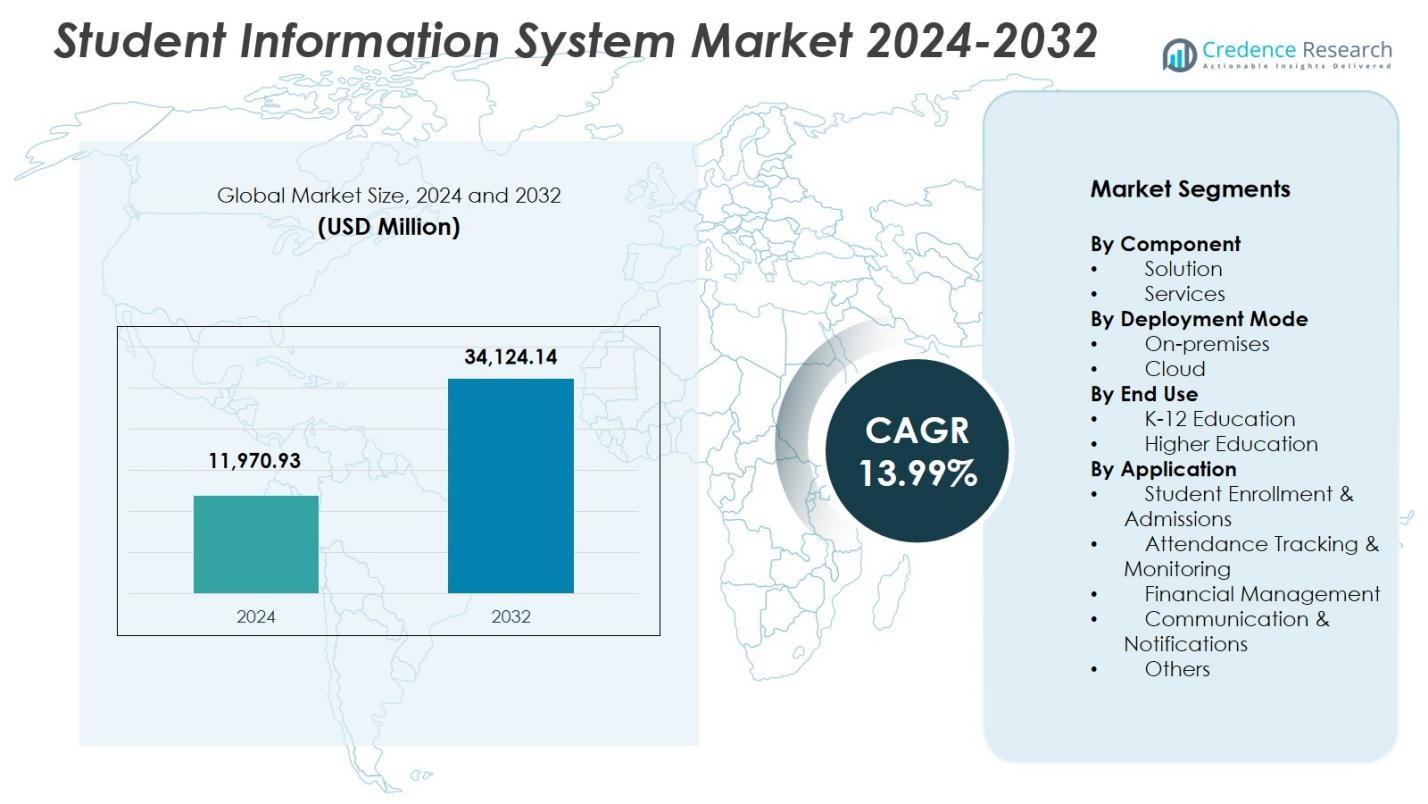

学生情報システム市場の規模は2024年に11,970.93百万米ドルと評価され、2032年までに34,124.14百万米ドルに達すると予測されており、予測期間中のCAGRは13.99%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年学生情報システム市場規模 |

11,970.93百万米ドル |

| 学生情報システム市場、CAGR |

13.99% |

| 2032年学生情報システム市場規模 |

34,124.14百万米ドル |

学生情報システム市場には、Campus Management、ComSpec International、Ellucian、Focus School Software、Jenzabar、SAP、Skyward、Tribal Group、Veracross、Workdayなどの主要プレーヤーが含まれ、クラウド対応プラットフォーム、分析駆動モジュール、強化された統合機能を通じて存在感を強化しています。これらの企業は、教育機関全体での入学、学術管理、コミュニケーション、コンプライアンスプロセスを合理化するスケーラブルでユーザー中心のSISソリューションの提供に注力しています。地域的には、北米が34.6%のシェアで市場をリードしており、強力なデジタル採用と高度なITインフラに支えられています。一方、ヨーロッパとアジア太平洋は、近代化イニシアチブと中央集権的な教育管理システムの需要増加により続いています。

市場の洞察

市場の洞察

- 学生情報システム市場は2024年に11,970.93百万米ドルと評価され、2032年までに34,124.14百万米ドルに達すると予測されており、CAGRは13.99%です。

- デジタル管理、中央集権的なデータ管理、統合された学術ワークフローの需要の高まりがSISソリューションの強力な採用を促進しており、ソリューションセグメントは62.4%のシェアを保持しています。

- クラウド展開は依然として支配的なトレンドであり、68.7%のシェアを獲得しており、教育機関は現代の学習環境をサポートするスケーラブルで安全かつモバイルアクセス可能なプラットフォームに移行しています。

- 主要プレーヤーは、市場の存在感を強化するために相互運用性、分析、オートメーションの強化に注力していますが、高い実装コストとデータセキュリティのリスクが一部の地域で成長を抑制し続けています。

- 北米は34.6%のシェアでリードし、ヨーロッパが28.3%、アジア太平洋が24.7%で続いており、デジタルイニシアチブの増加に支えられています。高等教育セグメントは57.9%のシェアでリーダーシップを維持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

コンポーネント別:

学生情報システム市場において、ソリューションセグメントは62.4%のシェアでリードしています。これは、入学、出席追跡、成績管理、および管理業務の効率化を図る統合プラットフォームの需要が高まっているためです。教育機関は自動化とデジタルトランスフォーメーションをますます重視しており、スケーラビリティと分析機能を提供する堅牢なSISソリューションの採用を推進しています。サービスセグメントは残りのシェアを保持しており、学校がシステム性能を最適化するための実装、カスタマイズ、サポートを求める中で成長しています。ソリューションセグメントの優位性は、運用効率とリアルタイムの意思決定を向上させる集中型システムへの移行を反映しています。

- 例えば、Ellucian Bannerは50か国以上で2,500以上の機関を支え、2,000万人以上の学生にサービスを提供しており、コロラド鉱山学校は2024年にそのSaaSバージョンに移行して運用を効率化します。

導入モード別:

学生情報システム市場では、クラウドセグメントが68.7%のシェアで支配しています。これは、柔軟性、低インフラコスト、リモートアクセスを提供するSaaSベースの教育技術への迅速な移行によって支えられています。クラウド導入のSISプラットフォームは、シームレスな更新、データセキュリティの強化、スケーラブルなストレージを可能にし、デジタル進化する機関にとってますます重要になっています。オンプレミスセグメントはデータ管理を優先する組織にとって依然として関連性がありますが、クラウドの採用が加速する中でそのシェアは減少し続けています。クラウド導入の強い優位性は、モバイル対応のアクセス、コスト最適化、利害関係者間の協力の向上の必要性によって推進されています。

- 例えば、KIPPメンフィスコレジエイトスクールはPowerSchool SISをクラウドホスティングに移行し、IT負担を軽減するために更新を自動化し、資金調達のための適時な州報告を確保し、安全なリモートデータアクセスを可能にしました。

エンドユース別:

学生情報システム市場では、高等教育セグメントが57.9%のシェアでリードしています。これは、登録者数の増加、多様化した学術プログラム、学生ライフサイクル全体にわたる高度なデータ管理の必要性によって推進されています。大学はデジタル学習を支援し、複雑な管理プロセスを自動化し、分析に基づく意思決定を可能にするためにSISプラットフォームを採用しています。K-12教育も堅実な採用を示していますが、完全に統合されたデジタルシステムへの移行がより緩やかであるため、そのシェアは低いままです。高等教育の優位性は、マルチキャンパス管理、コンプライアンス報告、個別の学生エンゲージメントソリューションの需要の高まりによって推進されています。

主要な成長ドライバー

教育機関における急速なデジタルトランスフォーメーション

教育機関は、管理プロセスを効率化し、学生のエンゲージメントを向上させ、キャンパス運営を近代化するためにデジタルソリューションをますます採用しています。このシフトは、入学、出席、成績、コミュニケーションを統合した統一プラットフォームである学生情報システム(SIS)の導入を加速させています。自動化の需要の高まりとリアルタイムデータアクセスの必要性が相まって、K-12学校と高等教育全体でのシステム採用を強化しています。教育機関が運用効率とデータ駆動型の意思決定を優先する中で、SISプラットフォームは長期的な近代化戦略を支える重要なインフラとなっています。

- 例えば、ファーマン大学はWorkday Student SISを採用し、計画、アドバイス、財務、学業のワークフローを合理化することで、コース登録の処理時間を数週間から15分に短縮しました。学生はこれらの機能に単一のモバイルインターフェースを通じてアクセスします。

集中型データ管理と分析の必要性の高まり

学生の入学者数の増加、多様な学習モデル、複雑な学術構造により、集中型データエコシステムの必要性が高まっています。学生情報システムは、学術、財務、人口統計データを統合し、シームレスなワークフローと規制遵守を確保します。高度な分析機能は、管理者がパフォーマンストレンドを予測し、リソース計画を強化し、個別学習経路をサポートするのに役立ちます。データ駆動型ガバナンスが機関の成功に不可欠になるにつれ、SISの導入は急速に進んでおり、正確性、透明性、機関の説明責任を向上させる能力によって推進されています。

- 例えば、コロラド鉱山学校は、Ellucian Banner SaaSに移行してキャンパス全体の学生データと運営を管理しました。この実装は、登録、財政援助、学術記録の集中管理をサポートし、効率を向上させます。

クラウドベースおよびモバイル対応プラットフォームの採用拡大

クラウドベースのSISプラットフォームは、そのスケーラビリティ、低い初期投資、および学生、教職員、管理者に対するアクセスの向上により、強力な成長を遂げています。モバイル対応の機能は、リモート学習、デジタル出席、移動中のコミュニケーションをサポートすることで、ユーザーの利便性をさらに向上させます。クラウド導入は、迅速な更新、強力なサイバーセキュリティプロトコル、および学習管理システムやERPプラットフォームとの統合も保証します。機関が柔軟性とコスト最適化を優先するにつれ、クラウドおよびモバイル中心のSISソリューションの採用が、世界的な市場拡大を推進する主要な要因となっています。

主要なトレンドと機会

AI、自動化、予測分析の統合

学生情報システム市場を形成する主要なトレンドは、AI駆動の自動化と予測分析の統合です。機関はますますAIツールを導入して、管理タスクを自動化し、学生のパフォーマンスを監視し、スケジューリングを最適化し、リスクのある学習者にフラグを立てています。予測分析はまた、個別の学術計画やターゲットを絞った介入の機会を解き放ちます。教育機関が積極的なデータ主導の管理アプローチに移行するにつれ、機械学習、チャットボット、インテリジェントダッシュボードを統合するSISベンダーは競争上の優位性を獲得し、学生の成果と運営効率を向上させる新たな機会を創出しています。

- 例えば、Salesforce Education Cloudは、Agentforce AIエージェントを組み込んで、コース登録の保留の自動化や個別の指示を提供します。これらのエージェントは24時間365日サポートを提供し、学生がプロセスを進めるのを導き、積極的な介入を通じて定着率を向上させます。

相互運用可能でモジュラー型のSISエコシステムへの需要の高まり

市場は、LMS、CRM、ERP、カリキュラム管理システムとシームレスに統合される相互運用可能なSISプラットフォームへの需要が高まっています。教育機関は、進化するニーズに基づいて段階的に採用できるモジュラーアーキテクチャを好むようになり、費用対効果の高い近代化を可能にしています。このトレンドは、API駆動のプラットフォーム、マイクロサービス、プラグアンドプレイ機能を提供するベンダーにとって強力な機会を生み出します。教育システムが包括的なデジタルエコシステムに向かう中、相互運用可能なSISソリューションは、教育機関が協力を強化し、部門間のデータフローを改善し、スケーラブルな長期的なデジタル戦略を構築することを可能にします。

- 例えば、PowerSchool SISはInstructureのCanvas LMSとOneRoster 1.1 APIを介して統合され、Canvasに名簿データを同期し、課題と成績をPowerSchoolの成績簿に戻します。この設定は教師のためにデータフローを自動化し、手動入力を減らします。

主要な課題

データプライバシー、セキュリティリスク、およびコンプライアンス要件

教育機関は、敏感な学生データに関する懸念が高まっており、SISの採用においてサイバーセキュリティが大きな課題となっています。クラウド導入と広範なデータ統合は、侵害、不正アクセス、FERPAやGDPRなどの規制への準拠に関連するリスクを高めます。教育機関は、高度な暗号化、アクセス制御、セキュリティ監視に投資しなければならず、運用の複雑さとコストが増加します。ベンダーは進化する脅威に対応するためにセキュリティフレームワークを継続的に強化する必要があり、脆弱性が信頼を損ない、業界全体でのシステム採用を遅らせる可能性があります。

高い導入コストと統合の複雑さ

関心が高まっているにもかかわらず、多くの教育機関、特に小規模な学校やリソースが限られた地区は、SISソリューションに関連する高い導入、カスタマイズ、およびトレーニングコストに苦慮しています。SISプラットフォームをレガシーシステム、多様なデータベース、サードパーティアプリケーションと統合することは、導入のタイムラインを複雑にし、サポート要件を増加させます。これらの課題はしばしばデジタル移行を遅らせ、新興地域での採用の障壁を作り出します。ベンダーは、これらの制限を克服し、市場浸透を拡大するために、簡素化された導入モデル、ローコード統合、費用対効果の高いサービスオプションに焦点を当てる必要があります。

地域分析

北アメリカ

北アメリカは、K–12地区と高等教育機関全体での強力なデジタル採用に支えられ、学生情報システム市場を34.6%のシェアでリードしています。学校は、運営を近代化し、コンプライアンス報告を強化し、学生のエンゲージメントを強化するために、SISプラットフォームへの投資を増やしています。デジタル学習を促進する政府支援のイニシアチブと、クラウドベースおよびモバイル対応システムの広範な使用が市場の成長を加速させています。この地域は、主要なSISベンダーの存在と、LMS、ERP、分析ツールとのシームレスな統合をサポートする高度なITインフラストラクチャの恩恵を受けています。データ駆動型の学術管理への需要の高まりは、北アメリカの優位性をさらに強化し続けています。

ヨーロッパ

ヨーロッパは学生情報システム市場で28.3%のシェアを持ち、教育の近代化への注力と大学や公立学校でのデジタルガバナンスフレームワークの採用が進んでいます。機関は透明性の向上、管理業務の改善、GDPRに基づくデータ管理基準の遵守に焦点を当てており、SISの導入を促進しています。国境を越えた教育プログラムやマルチキャンパスの機関の増加が、統一された学生データプラットフォームの需要をさらに強化しています。クラウドソリューションは、スケーラビリティとコスト効率のために注目を集めており、西ヨーロッパと北ヨーロッパ全体で進行中のデジタルトランスフォーメーションの取り組みが、地域のSIS採用を拡大し続けています。

アジア太平洋

アジア太平洋は学生情報システム市場で24.7%のシェアを占めており、学生の入学者数の急増、民間教育セクターの拡大、新興経済国でのデジタル化の加速によって支えられています。政府はEdTechインフラに多額の投資を行い、学校や大学でのSISプラットフォームの広範な採用を可能にしています。クラウドベースのシステムは、大規模な機関での手頃な価格と展開の容易さからますます好まれています。地域のブレンド型およびオンライン学習モデルへの強いシフトが、統合されたSISとLMS環境の需要を促進しています。学術計画のためのデータ分析の認識の高まりが、アジア太平洋を最も急成長している地域市場として位置づけています。

ラテンアメリカ

ラテンアメリカは学生情報システム市場で7.6%のシェアを持ち、教育機関が近代化と運用効率を優先する中で採用が着実に増加しています。経済改革とデジタル教育への公共投資の増加が、学校や大学でのシステム統合を加速させています。クラウドベースのSISプラットフォームは、インフラ要件の低さと遠隔地でのアクセス向上のために強い需要を引き付けています。地域では、学生のパフォーマンストラッキングと管理の透明性を向上させることを目的とした地元政府とEdTechプロバイダーとのパートナーシップが増えています。特定の国でのインフラの課題にもかかわらず、教育機関がデジタルトランスフォーメーションを受け入れる中で、SISの採用は拡大し続けています。

中東・アフリカ

中東・アフリカ地域は学生情報システム市場で4.8%のシェアを占めており、デジタル教育への投資の増加、民間学校ネットワークの拡大、政府主導の近代化プログラムによって推進されています。湾岸協力会議(GCC)諸国の高等教育機関は、国際化、認証ニーズ、データ駆動型キャンパスマネジメントをサポートするためにSISプラットフォームを採用しています。アフリカ諸国は、管理効率を改善し、増加する入学者数をサポートするために、徐々にSISソリューションを統合しています。クラウドベースの展開は、その柔軟性とコスト効率のために人気を集めています。eラーニングインフラへの注力の高まりが、地域全体でのSIS採用を引き続き支えています。

市場セグメンテーション:

コンポーネント別

導入モード別

エンドユース別

用途別

- 学生登録と入学

- 出席追跡と監視

- 財務管理

- コミュニケーションと通知

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東とアフリカ

競争環境

学生情報システム市場における競争環境は、Campus Management、ComSpec International、Ellucian、Focus School Software、Jenzabar、SAP、Skyward、Tribal Group、Veracross、Workdayなどの主要企業が、革新、クラウド変革、モジュラーシステムの強化を通じてポートフォリオを強化していることが特徴です。ベンダーは、学術、管理、コミュニケーション機能を統合したプラットフォームにますます注力し、機関のデジタル化を支援しています。クラウドファーストのアーキテクチャ、API駆動の相互運用性、モバイル対応のインターフェースは、スケーラブルでユーザー中心のシステムを求める機関の中で重要な差別化要因となっています。多くの企業は、意思決定と学生の成果を向上させるために、AI駆動の分析、予測インサイト、ワークフロー自動化に投資しています。大学、EdTech企業、技術プロバイダーとの戦略的パートナーシップは市場のリーチをさらに拡大し、サイバーセキュリティフレームワークの継続的なアップグレードは、増大するデータ保護の懸念に対処するために不可欠です。SISベンダーがグローバルな足跡を拡大し、多様な機関のニーズに合わせた柔軟な導入モデルを開発する中で、競争環境は激化し続けています。

主要プレイヤー分析

最近の展開

- 2025年11月、EllucianはAnthologyの学生情報システム(SIS)およびERP事業を買収するための成功入札者に選ばれ、高等教育ソリューションのポートフォリオを拡大しました。

- 2025年9月、BlackbaudはGoogle Classroomとの統合やAIツールの強化を含む強力なアップデートと統合を発表し、K–12 SISの提供を強化しました。

- 2025年10月、FlywireはWorkdayとのパートナーシップを拡大し、Workday Studentの財務および管理ワークフローをサポートするために統合しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、コンポーネント、展開モード、エンドユース、アプリケーション、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 機関が行政および学術ワークフロー全体でデジタルトランスフォーメーションを加速するにつれて、市場は急速に拡大します。

- クラウドベースのSISプラットフォームは、スケーラビリティ、低メンテナンスニーズ、リモートアクセス性のため、より強力に採用されるでしょう。

- AI駆動の分析と自動化は、学生のパフォーマンストラッキングと運用効率の向上において中心的な役割を果たします。

- 学生や教職員が学術情報へのシームレスなリアルタイムアクセスを求めるため、モバイル対応のSISソリューションが不可欠になります。

- LMS、ERP、CRM、デジタル決済プラットフォームとの統合が強化され、統一されたデジタルキャンパスエコシステムをサポートします。

- データ駆動型アプローチを採用して学生のエンゲージメントと保持を向上させるため、パーソナライゼーション機能が高まります。

- ベンダーは、進化するニーズに基づいて学校が段階的にSISコンポーネントを採用できるモジュラーアーキテクチャに注力します。

- 機関が学生および機関の機密データの保護を優先するため、サイバーセキュリティへの投資が増加します。

- 政府主導のデジタル教育イニシアチブによって、新興市場での大幅な採用が見込まれます。

- SISプロバイダーとEdTech企業の間のパートナーシップが強化され、エコシステムの拡大と革新が促進されます。