市場概要

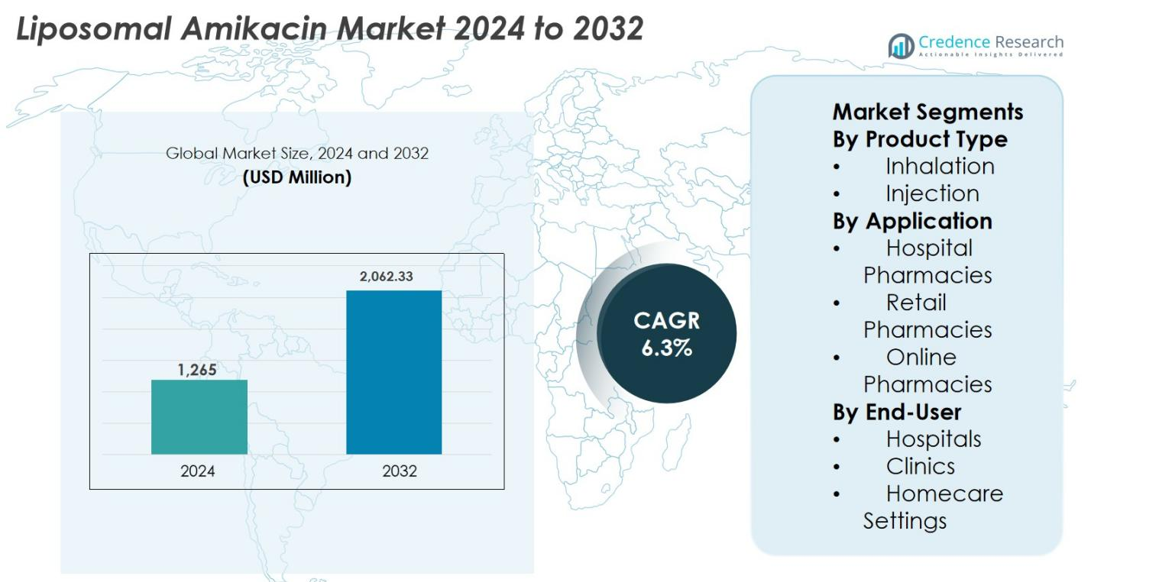

リポソームアミカシン市場の規模は2024年に12億6,500万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.3%で成長し、2032年には20億6,233万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リポソームアミカシン市場規模 2024 |

12億6,500万米ドル |

| リポソームアミカシン市場、CAGR |

6.3% |

| リポソームアミカシン市場規模 2032 |

20億6,233万米ドル |

リポソームアミカシン市場は、先進的な抗感染症および呼吸療法に注力する確立されたグローバル製薬会社の存在が特徴です。Gilead Sciences, Inc.、Sun Pharmaceutical Industries Ltd.、Cipla Limited、Teva Pharmaceutical Industries Ltd.、Mylan N.V.、Pfizer Inc.、Novartis AG、Sanofi S.A.、Bristol-Myers Squibb Company、AstraZeneca plcなどの主要企業は、製剤の革新、規制の専門知識、グローバルな流通能力を通じて市場を強化しています。これらの企業は、吸入ベースの薬物送達、臨床的差別化、先進国および新興市場への拡大を重視しています。地域的には、北アメリカがリポソームアミカシン市場をリードしており、強力な医療インフラ、先進的な吸入療法の早期採用、薬剤耐性呼吸器感染症の高い診断率に支えられ、ヨーロッパおよびアジア太平洋がそれに続きます。

市場の洞察

- リポソームアミカシン市場は2024年に12億6,500万米ドルと評価され、2032年には20億6,233万米ドルに達すると予測され、予測期間中に年平均成長率(CAGR)6.3%で拡大しています。

- 市場の成長は、薬剤耐性呼吸器感染症の増加、ターゲット吸入療法の採用の増加、全身毒性を低減したより安全な抗生物質の需要の増加によって推進されています。

- 進行中のトレンドには、リポソーム薬物送達システムの進歩、携帯型ネブライザーの使用増加、外来および在宅吸入療法モデルへのシフトが含まれ、長期的な治療の遵守をサポートしています。

- 市場は中程度の集中度を示しており、主要な製薬会社は製剤の革新、グローバルな商業化戦略、新興市場への拡大に注力して地位を強化しています。

- 北アメリカが42.6%のシェアでリードし、ヨーロッパが28.4%、アジア太平洋が20.8%と続き、吸入製剤が優れた肺ターゲティングにより約64.2%のシェアで製品セグメントを支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

製品タイプ別のリポソームアミカシン市場は、2024年に約64.2%の市場シェアを占める吸入セグメントが主導しています。吸入は、肺への標的薬物送達、バイオアベイラビリティの向上、全身毒性の低減により、非結核性抗酸菌肺疾患などの慢性および薬剤耐性肺感染症の治療に非常に効果的です。患者に優しい非侵襲的な投与法の好みの増加と強力な臨床結果が採用を支えています。一方、注射剤は急性期医療の場での関連性を維持していますが、毒性リスクの高さと入院依存性のため成長は遅いです。

- 例えば、ARIKAYCE(アミカシンリポソーム吸入懸濁液)は、Lamira®ネブライザーシステムを介して1日1回、590 mg/8.4 mLの用量で投与され、治療が難しい肺感染症における強力な臨床的有用性を反映して、米国FDAによって難治性マイコバクテリウム・アビウム複合体肺疾患に特に承認されました。

用途別

用途に基づくと、2024年のリポソームアミカシン市場では病院薬局が約58.7%の支配的なシェアを持っていました。このリーダーシップは、専門家の監督、管理された投与、償還サポートを必要とする重篤な呼吸器感染症の病院中心の性質によって推進されています。病院薬局は、確立された調達契約、訓練を受けた医療専門家の利用可能性、複雑な感染症の診断率の高さから利益を得ています。小売薬局は退院処方によって支えられた中程度のシェアを占めており、オンライン薬局はデジタルヘルスの採用と慢性疾患管理モデルの増加により徐々に拡大しています。

- 例えば、専門的な抗感染療法の償還は、特に入院ケアや構造化された外来病院プログラム中に、病院の請求および薬局システムを通じて頻繁に処理されます、これにより小売およびオンライン薬局を通じた早期アクセスが制限されます。

エンドユーザー別

エンドユーザーの中で、病院は2024年のリポソームアミカシン市場で約61.9%の市場シェアを持つ主要なサブセグメントとして浮上しました。病院は、高度な吸入療法と綿密な監視を必要とする重篤な薬剤耐性感染症の診断と管理において重要な役割を果たしているため、支配的です。高い患者流入、専門的な呼吸器ケアへのアクセス、病院薬局サービスとの統合が利用を促進しています。外来呼吸ケアの拡大に伴い、クリニックは成長セグメントを表しており、家庭医療の場は長期療法、携帯型吸入デバイス、患者の利便性に対する強調の増加により注目を集めています。

主要な成長要因

薬剤耐性呼吸器感染症の増加

リポソームアミカシン市場は、特に非結核性抗酸菌性肺疾患や多剤耐性結核の増加によって大きく牽引されています。従来のアミノグリコシドは、しばしば肺への浸透が限られており、腎毒性や耳毒性などの全身的な毒性が関連しています。リポソームアミカシンは、全身への曝露を最小限に抑えつつ、高濃度の薬剤を直接肺に届けることで、これらの制限を克服します。肺専門医や感染症専門医の間で、改善された臨床結果に関する認識が高まることで、採用が進んでいます。さらに、高齢化、免疫不全患者の生存率の向上、慢性肺疾患の発生率の増加が持続的な感染症への感受性を高め、標的吸入抗生物質療法の持続的な需要を生み出しています。

- 例えば、臨床研究では、吸入リポソームアミカシンが肺組織に持続的なアミカシン濃度を達成しつつ、血漿レベルを低く保つことが示されており、全身アミノグリコシド療法と比較して腎毒性や耳毒性の低減をサポートしています。

リポソーム薬物送達技術の進展

リポソーム薬物送達技術の継続的な進展は、リポソームアミカシン市場の成長を強力にサポートしています。リポソームの安定性、粒子サイズの最適化、持続放出製剤の革新が肺への沈着と治療の一貫性を向上させます。改良されたネブライゼーションシステムは、正確な投薬、患者のコンプライアンスの向上、治療のばらつきの低減を保証します。製造業者は、製剤のスケーラビリティ、保存期間の延長、製造効率に投資し、より広範な商業化をサポートしています。これらの技術的改善は、従来の製剤と比較して優れた薬物動態および安全性プロファイルを示すことで、規制の受け入れを強化します。呼吸器薬物送達科学が進化する中で、リポソームプラットフォームはますます精密医療アプローチに統合され、複雑で耐性のある肺感染症の管理におけるリポソームアミカシンの役割を強化しています。

- 例えば、振動メッシュネブライザーシステムはリポソーム製剤専用に設計され、検証されており、一貫したエアロゾル出力を提供し、リポソームを不安定化させる可能性のある剪断応力を最小限に抑え、投薬の正確性と患者の遵守を向上させます。

医療インフラと専門医療アクセスの拡大

医療インフラの拡大と専門的な呼吸器ケアへのアクセスの改善は、リポソームアミカシン市場の主要な成長要因です。高度な診断ツールの利用可能性の向上により、耐性のある肺感染症の早期かつ正確な検出が可能になります。病院や専門クリニックは、訓練を受けた医療専門家と標準化された治療プロトコルによって支えられた吸入療法の能力を拡大しています。先進地域での好ましい償還構造と新興経済国での保険の浸透の漸進的な進展が治療の手頃さを向上させます。抗菌薬耐性を対象とした世界的なイニシアチブは、先進的な治療法の採用をさらに促進します。これらの改善は、患者のアクセスを総合的に向上させ、適切な利用をサポートし、多様な医療環境におけるリポソームアミカシンの長期的な需要を強化します。

主要なトレンドと機会

外来および在宅吸入療法へのシフト

リポソームアミカシン市場を形成する主要なトレンドは、外来および在宅吸入療法へのシフトです。携帯型ネブライザーの進歩、簡素化された投与プロトコル、患者教育により、病院環境外での長期治療が可能になります。この移行により、入院費用が削減され、入院患者の収容制約が緩和され、患者の生活の質が向上します。在宅療法は、長期の治療期間を必要とする慢性感染症に特に有益です。医療システムは効率を向上させるために、分散型ケアモデルをますます支持しています。メーカーは、使いやすい投与デバイス、患者サポートサービス、デジタル服薬遵守ツールを開発することで、このトレンドを活用し、従来の病院中心の治療モデルを超えて市場浸透を拡大できます。

- 例えば、在宅吸入プログラムは、フォローアップモニタリングと服薬遵守教育によってますます支援されており、持続的かつ再発性の肺感染症患者の長期療法を維持しながら入院負担を軽減しています。

パイプラインの拡大とラベル拡張の機会

パイプラインの開発と潜在的なラベル拡張は、リポソームアミカシン市場における重要な機会を提供します。より広範な呼吸器適応症、併用療法、早期治療の使用を探る臨床研究が進行中であり、対象患者数を大幅に拡大する可能性があります。最適化された投与戦略と長期安全性プロファイルに関する研究は、より広範な臨床受容をさらにサポートします。製薬会社、研究機関、医療提供者間の戦略的な協力が、革新とエビデンス生成を加速させます。実世界データが蓄積されるにつれ、拡張使用に対する医師の信頼が高まります。成功したラベル拡張は、新しい治療セグメントを開放し、持続的な収益成長を促進し、リポソームアミカシンの長期的な商業的可能性を強化します。

- 例えば、進行中の実世界エビデンスプログラムは、外来および在宅環境における長期安全性と服薬遵守データを収集しており、臨床試験環境を超えた耐容性と持続的使用を医師がよりよく理解するのを助けています。

主要な課題

高額な治療費と限られた市場アクセス

高額な治療費は、リポソームアミカシン市場における主要な課題です。複雑な製造プロセス、厳格な品質管理、特殊な吸入投与システムがプレミアム価格に寄与しています。費用に敏感な地域では、限られた償還範囲と高額な自己負担費用が患者のアクセスを制限しています。医療提供者はしばしばリポソームアミカシンを重症または難治性のケースに限定しており、治療量を制限しています。公的医療システム内の予算制約が採用をさらに遅らせています。価格戦略、償還拡大、ジェネリックまたはバイオシミラー代替品の長期的な可能性を通じて、手頃な価格を改善し、より広範な世界市場への浸透をサポートすることが重要です。

規制の複雑さと臨床採用の障壁

規制の複雑さと慎重な臨床採用は、リポソームアミカシン市場に追加の課題をもたらします。リポソーム製剤は、長期的な安全性、有効性、およびデリバリー装置との互換性を示すために広範な臨床検証が必要です。規制承認のタイムラインは長くなる可能性があり、開発コストを増加させ、市場参入を遅らせます。さらに、吸入リポソーム抗生物質に関する実世界のエビデンスと親しみが限られているため、一部の臨床医は処方に慎重です。これらの障壁を克服するには、堅牢な臨床試験、市販後の監視、およびターゲットを絞った教育イニシアチブが必要です。医師の信頼を強化し、規制の道筋を合理化することが、持続的な採用と市場成長に不可欠です。

地域分析

北アメリカ

北アメリカは、非結核性抗酸菌性肺疾患の高い診断率と高度な吸入療法の強力な採用に支えられ、2024年にはリポソームアミカシン市場で42.6%の市場シェアを占めています。この地域は、確立された医療インフラ、革新的な薬物デリバリー技術への早期アクセス、および好ましい償還制度の恩恵を受けています。米国は、呼吸器専門医の間での認知度の高さ、強力な臨床研究活動、および主要製薬企業の強力な存在により、地域の需要を牽引しています。抗菌薬耐性管理と外来吸入療法モデルへの継続的な注力が、北アメリカのリーダー的地位をさらに支えています。

ヨーロッパ

ヨーロッパは、慢性呼吸器感染症の有病率の上昇と高度な薬物デリバリーシステムに対する支援的な規制フレームワークにより、2024年にリポソームアミカシン市場の28.4%を占めました。ドイツ、フランス、英国などの国々は、強力な医療システムと専門ケアにおける吸入抗生物質の使用拡大により、地域の採用をリードしています。抗菌薬管理と病院ベースの呼吸ケアに対する政府の関心の高まりが需要を支えています。さらに、専門の呼吸器科サービスへのアクセス拡大と在宅吸入療法の徐々の採用が、西ヨーロッパおよび北ヨーロッパ全体での市場の安定した成長に寄与しています。

アジア太平洋

アジア太平洋は2024年に20.8%の市場シェアを占め、リポソームアミカシン市場で最も成長が速い地域です。成長は、大規模な患者集団、呼吸器感染症の発生率の増加、および診断能力の向上によって促進されています。中国、日本、インドなどの国々では、医療インフラの拡大に伴い、高度な吸入療法の採用が増加しています。抗菌薬耐性に対抗するための政府の取り組み、医療支出の増加、および臨床医の間での認識の向上が市場拡大を支えています。一部の市場ではアクセスと手頃な価格の課題が残っていますが、償還の改善と病院の収容能力の向上が地域の需要を強化しています。

ラテンアメリカ

ラテンアメリカは2024年にリポソームアミカシン市場の5.1%を占め、医療インフラの漸進的な改善と薬剤耐性呼吸器感染症の認識の高まりによって支えられています。ブラジルとメキシコは、都市化の進展、病院ネットワークの拡大、専門医療へのアクセスの向上により、地域の需要を牽引しています。採用は主に高度な吸入療法が利用可能な三次病院に集中しています。しかし、限られた償還範囲と予算の制約が広範な普及を制限しています。進行中の医療の近代化努力と呼吸器疾患管理への投資の増加は、地域全体での中程度の成長を支えると期待されています。

中東・アフリカ

中東・アフリカは2024年にリポソームアミカシン市場の3.1%を占めました。成長は主に湾岸協力会議諸国における医療インフラへの投資の増加と複雑な呼吸器感染症の認識の高まりによって促進されています。高度な治療法は主にサウジアラビアとUAEの大規模病院や専門センターで利用されています。アフリカでは、アクセスの制限、高い治療費、診断のギャップが採用を制約しています。しかし、専門医療施設の漸進的な拡大と感染症を対象とした国際的な健康イニシアチブが長期的な成長の可能性を支えています。

市場セグメンテーション:

製品タイプ別

用途別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

リポソームアミカシン市場は、確立された製薬会社と先進的な呼吸療法に特化した専門薬開発者の存在によって特徴付けられる、適度に集中した競争環境を持っています。Gilead Sciences, Inc.、Sun Pharmaceutical Industries Ltd.、Cipla Limited、Teva Pharmaceutical Industries Ltd.、Mylan N.V.、Pfizer Inc.、Novartis AG、Sanofi S.A.、Bristol-Myers Squibb Company、AstraZeneca plcなどの主要プレーヤーは、製品の差別化、規制承認、戦略的商業化イニシアチブを通じて競争しています。企業は、市場ポジションを強化するために、リポソーム薬物送達技術、吸入プラットフォーム、臨床エビデンスの生成への投資を強調しています。戦略的提携、ライセンス契約、地域拡大は、グローバルなリーチを強化するための一般的なアプローチです。市場参加者はまた、製造能力の向上と一貫した供給をサポートするための規制遵守の確保に焦点を当てています。ターゲットを絞った肺療法の需要が高まるにつれ、競争はますますイノベーション、価格戦略、新興医療市場への拡大に集中しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アストラゼネカ plc

- シプラ リミテッド

- サノフィ S.A.

- ギリアド・サイエンシズ, Inc.

- ファイザー Inc.

- サン・ファーマシューティカル・インダストリーズ Ltd.

- マイラン N.V.

- ノバルティス AG

- テバ・ファーマシューティカル・インダストリーズ Ltd.

- ブリストル・マイヤーズ スクイブ カンパニー

最近の動向

- 2025年10月、インスメッドは2025年の年間ARIKAYCE®の世界収益予測をUSD 420百万から430百万の範囲に引き上げ、力強い市場パフォーマンスとリポソームアミカシン療法の世界的な普及を示しました。

- 2025年1月、インスメッド インコーポレイテッドは第43回J.P.モルガン ヘルスケア カンファレンスで事業の最新情報を提供し、ARIKAYCE®(アミカシンリポソーム吸入懸濁液)の米国、ヨーロッパ、日本での継続的な世界商業化と規制の位置付けを強調しました。これはPARI Pharma GmbHと開発したLamira®ネブライザーシステムを通じて提供されます。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- リポソームアミカシン市場は、薬剤耐性呼吸器感染症の診断と治療の継続的な成長から恩恵を受けると予想されます。

- リポソーム製剤と吸入デバイス技術の進歩は、治療効率と患者の遵守を向上させます。

- 外来および在宅吸入療法の拡大は、病院以外の設定での普及を支援します。

- 臨床認識の向上と専門家の訓練は、地域全体での処方の自信を強化します。

- 継続的な臨床試験は、追加の呼吸器適応症へのラベル拡大を可能にするかもしれません。

- 抗菌薬耐性管理への注目の高まりは、ターゲット抗生物質の長期需要を支援します。

- 新興市場は、医療インフラと専門医療へのアクセスが改善されるにつれて、増分的な成長に寄与します。

- 戦略的なコラボレーションとライセンス契約は、世界市場への浸透を加速させます。

- 実世界のエビデンス生成の強化は、より広範な臨床受容とガイドラインへの組み込みを支援します。

- 製造の最適化とサプライチェーンの回復力は、利用可能性を向上させ、持続的な市場拡大を支援します。