市場概要:

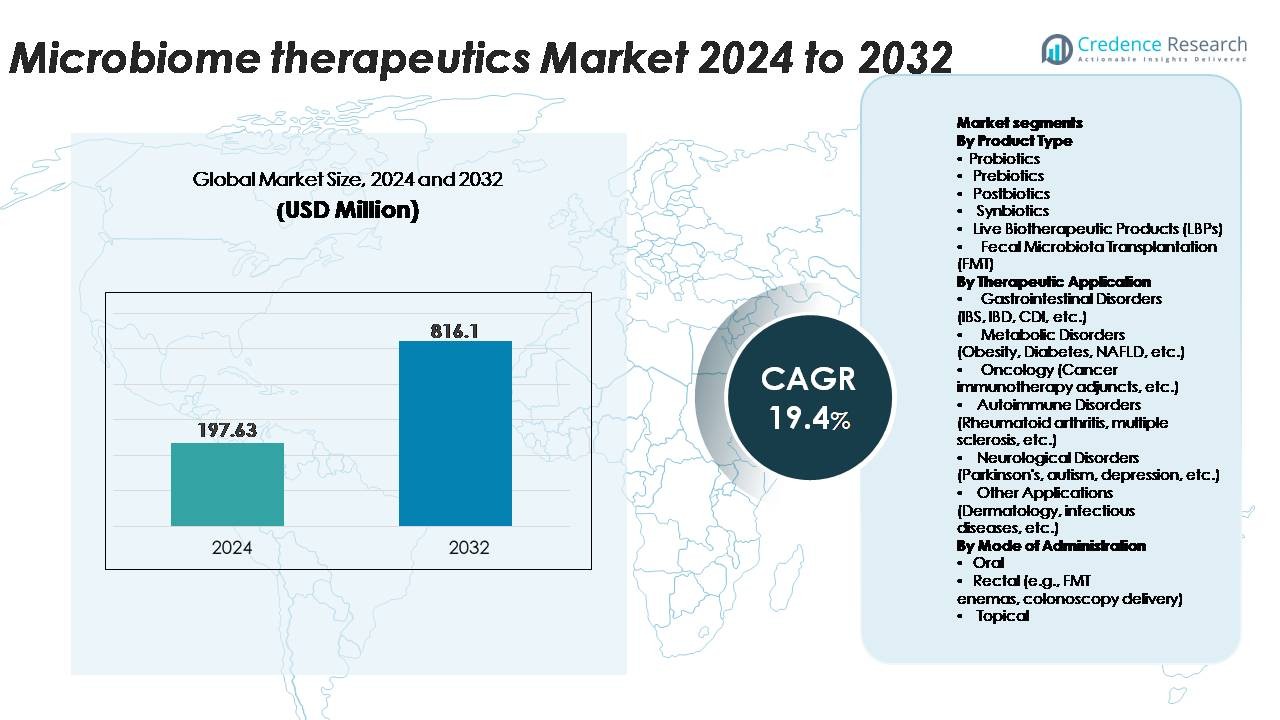

マイクロバイオーム治療市場は2024年に1億9763万米ドルと評価され、2032年までに8億1610万米ドルに達すると予測されており、予測期間中に年平均成長率19.4%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| マイクロバイオーム治療市場規模 2024 |

USD 197.63 Million |

| マイクロバイオーム治療市場、CAGR |

19.4% |

| マイクロバイオーム治療市場規模 2032 |

USD 816.1 Million |

マイクロバイオーム治療市場は、Evelo Biosciences、AOBiome Therapeutics、Microbiotica、4D Pharma、Axial Therapeutics、Enterome、Novome Biotechnologies、MaaT Pharma、Finch Therapeutics、Quorum Innovationsなどの革新者によって主導されるダイナミックな競争環境を特徴としています。これらの企業は、消化器、代謝、自己免疫、神経障害を対象とした生体治療製品、エンジニアード微生物コンソーシア、精密マイクロバイオームプラットフォームを進化させています。戦略的なコラボレーション、後期臨床試験、GMP微生物製造への投資が市場での地位を強化しています。北米は、強力な規制フレームワークと高い臨床試験活動により、約38%のシェアで世界市場をリードしており、次いでヨーロッパが約30%で、強力な学術–産業パートナーシップとマイクロバイオームベースの介入の採用拡大に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- マイクロバイオーム治療薬市場は2024年に1億9763万米ドルと評価され、2032年までに8億1610万米ドルに達すると予測されており、予測期間中に19.4%のCAGRを記録しています。

- 生物治療製品(LBP)の臨床的検証の進展と、再発性C. difficile感染症に対する糞便微生物移植(FMT)の強い採用が市場拡大を促進しており、胃腸障害が最大の適用シェアを約45%占めています。

- 次世代のトレンドとして、エンジニアリングされた微生物コンソーシアム、精密マイクロバイオームプロファイリング、デジタルヘルスの統合が革新を加速させており、投資の増加と後期臨床パイプラインによって支えられています。

- 企業がGMP製造を拡大し、戦略的コラボレーションを追求する中で競争活動が激化していますが、規制の変動性、生産の複雑さ、長期的な安全性データセットの限界といった課題が残っています。

- 地域別では、北米が約38%でリードし、次いでヨーロッパが約30%、アジア太平洋が約22%を占めています。プロバイオティクスは広範な臨床および消費者の採用により、約32%で支配的な製品タイプのサブセグメントを維持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

プロバイオティクスは、広範なOTCの入手可能性、高い消費者受容、腸の健康改善を支持する広範な臨床証拠により、最大の市場シェアを持つ支配的な製品タイプを表しています。プレバイオティクスとポストバイオティクスは、安定性の向上と標的代謝効果を提供する次世代の製剤として注目を集めています。シンバイオティクスは、定着効率を改善する相乗的ブレンドの導入により拡大を続けています。生物治療製品(LBP)は、FDAが追跡する臨床プログラムによって推進され、最も急速に進展する規制クラスとして位置づけられています。糞便微生物移植(FMT)は、高い治療反応率に支えられ、再発性C. difficile感染症に対する強い採用を維持しています。

- 例えば、Chr. Hansenは、そのLactobacillus rhamnosus GG株が24ヶ月の安定性試験を通じてカプセルあたり10⁹ CFU以上の生存率を維持することを記録し、高性能プロバイオティクス製剤基準を示しています。

治療用途別

胃腸障害は、IBS、IBD、CDIにおけるマイクロバイオームベースの介入の強い臨床的成功により、治療の風景を支配し、最大のシェアを占めています。代謝障害は、肥満やインスリン抵抗性に影響を与える微生物経路を企業が探求する中で勢いを増しています。腫瘍学の応用は、治療反応を改善するためにマイクロバイオームモジュレーターと免疫療法の統合が進む中で成長しています。自己免疫および神経学的セグメントは、微生物のディスバイオシスが全身性炎症および神経行動経路と関連しているという証拠により着実に進展しています。皮膚科および感染症における新たな機会が、治療開発のための適用基盤をさらに多様化しています。

- 例えば、Finch TherapeuticsのCP101は、PRISM3データで8週目までに再発性C. difficileに対して74.5%の持続的な臨床治癒率を達成し、GIアプリケーションにおける高い治療効果を示しました。

投与経路別

経口投与は、使用の容易さ、高い患者コンプライアンス、およびプロバイオティクス、プレバイオティクス、シンバイオティクス、ポストバイオティクス、多くのLBPに適しているため、支配的なシェアを持っています。直腸投与は、主に浣腸または大腸内視鏡的注入によるFMTに使用され、重度または再発性CDIにおいて重要であり、直接的な大腸定着が迅速な臨床反応を提供します。局所投与は、にきび、湿疹、創傷治癒を対象とした皮膚科に焦点を当てたマイクロバイオーム製品において関連性を増しています。注射および鼻腔投与を含む他の経路は、開発の初期段階にありますが、全身免疫調節および神経学的応用の可能性を示しています。

主要成長ドライバー

臨床証拠の拡大と規制の進展

マイクロバイオーム治療市場は、臨床的な検証の増加と明確な規制の枠組みから大きな利益を得ており、これらが製品開発と商業化を加速させています。再発性C. difficile感染症、潰瘍性大腸炎、代謝機能障害などの状態に対する効果を示す第II相および第III相試験が増えるにつれ、規制当局はライブバイオセラピューティックプロダクト(LBP)のための経路をますます正式化しています。最近の承認と画期的な指定は、投資家や製薬パートナーの間での信頼を強化します。製造、安全性プロファイリング、微生物コンソーシアの特性評価のための標準化されたガイドラインは、規制の不確実性をさらに減少させ、発見から市場への進行を迅速化します。この進化は、バイオファーマ企業がパイプラインを拡大し、スケーラブルな微生物発酵技術に投資することを奨励します。マイクロバイオームの調整が正当な治療法としての受け入れが増すことで、消化器、代謝、免疫調節の応用において持続的な勢いを得る位置にあります。

- 例えば、Seres TherapeuticsのFDA承認LBP SER-109は、重要なECOSPOR III試験で12週間の再発率を12%に低下させ(プラセボ群の40%と比較して)、マイクロバイオーム調整のための最も強力な臨床証拠基盤の一つを確立しました。

ディスバイオシスに関連する慢性疾患の発生率の上昇

炎症性腸疾患(IBD)、肥満、糖尿病、大腸癌、自己免疫疾患、神経発達障害などの慢性疾患の世界的な増加は、マイクロバイオームベースの治療法の需要を高めています。微生物ディスバイオシスが免疫調節不全、代謝不均衡、神経信号伝達と関連しているという科学的証拠は、標的介入の理論を強化しています。従来の治療法がしばしば長期的な緩和を提供するのに限界があるか、重大な副作用を伴うことが多いため、マイクロバイオーム治療法は上流の生物学的メカニズムに作用する新しい治療法を提供します。これにより、患者と臨床医は、症状のコントロールではなく、疾患の修正のためにプロバイオティクス、シンバイオティクス、LBP、およびFMTを採用するようになります。高齢化社会における慢性疾患の負担は、市場の成長軌道をさらに強化します。さらに、個別のマイクロバイオームプロファイリングは、微生物組成、代謝シグネチャー、機能的活動に基づいた個別化介入を可能にし、多様な患者グループにわたる治療の関連性を拡大します。

- 例えば、Axial Therapeuticsは、AX-A-102を使用した自閉症スペクトラム障害に対する第1b相試験で、腸由来の芳香族アミノ酸代謝物が24%定量的に減少したと報告しており、マイクロバイオームの調整が神経経路に直接影響を与えることを示しています。

投資の増加、コラボレーション、商業化パイプライン

民間資金の急増、戦略的パートナーシップ、製薬コラボレーションは、マイクロバイオーム治療市場の拡大において中心的な役割を果たしています。主要なバイオテクノロジー企業は、LBPプラットフォームを進めるために多額のベンチャーキャピタルを引き付け、大手製薬会社は免疫学および代謝疾患のポートフォリオを拡大するために共同開発契約を追求しています。GMP準拠の微生物製造、自動培養システム、高スループットシーケンシングツールへの投資は、開発能力を向上させ、生産コストを削減します。同時に、世界的な研究イニシアチブは、新しい微生物株やエンジニアリングされたコンソーシアの発見を加速します。複数の企業が後期臨床試験に向かう中、流通提携の拡大、医師教育プログラム、支払い者エンゲージメント戦略を通じて商業準備が改善されます。この財政的および科学的コラボレーションのエコシステムは、複数の治療領域にわたる市場拡大のための強固な基盤を確立します。

主要なトレンドと機会

次世代LBPとエンジニアリングされた微生物コンソーシアの出現

市場を再形成する重要なトレンドは、ターゲット治療機能を提供するよう設計された次世代LBPとエンジニアリングされた微生物コンソーシアの急速な開発です。合成生物学の進歩により、バイオアクティブ代謝物を生成したり、免疫経路を調整したり、現場で有毒化合物を分解することができる細菌株のエンジニアリングが可能になります。企業は、従来のプロバイオティクスを上回る定義された組成を持つ多株コンソーシアをますます設計しています。これらの革新は、腫瘍学、代謝調節、自己免疫疾患管理における機会を開きます。精密に設計されたLBPは、ドナー由来の製剤と比較して、より予測可能で再現性のある臨床結果をサポートします。エンジニアリングと計算生物学が融合する中、AI駆動の株選択とデジタルツインを統合するプラットフォームは発見を加速し、マイクロバイオーム治療が高精度でプログラム可能な治療カテゴリーに進化する道を開きます。

- 例えば、Synlogicは、フェニルケトン尿症を治療するためにエンジニアリングされた微生物の可能性を示すために、前任者(SYNB1618)よりも強力な株SYNB1934をエンジニアリングしました。

精密マイクロバイオームプロファイリングとデジタルヘルス統合の拡大

精密マイクロバイオーム分析は、微生物のシグネチャーと機能マーカーに基づく個別化された治療戦略を可能にすることで、重要な機会を生み出します。高解像度のメタゲノミクス、メタボロミクス、機械学習ベースの分類器により、開発者は患者をセグメント化し、治療反応を予測し、製剤を最適化できます。マイクロバイオーム追跡アプリ、症状モニタリングプラットフォーム、接続された自宅検査キットなどのデジタルヘルスツールとの統合は、患者のエンゲージメントを向上させ、長期的な最適化をサポートする実世界のデータを生成します。ヘルステックパートナーシップは、リモートモニタリングと適応治療計画を可能にし、遵守と結果を改善します。精密医療フレームワークが採用されるにつれて、マイクロバイオーム治療は臨床的関連性の向上と支払い者の価値提案の強化から利益を得ます。このトレンドはまた、層別化された臨床試験をサポートし、規制の受け入れを改善し、市場投入までの時間を短縮します。

- 例えば、Microba Life Sciencesは独自のメタゲノムプラットフォームを使用して20,000以上の高解像度マイクロバイオームサンプルを処理し、臨床マイクロバイオーム治療プログラムのためのAI駆動の患者層別化をサポートするデータセットを生成しています。

腸の健康を超えて全身および神経障害への応用の拡大

マイクロバイオーム治療は、従来の消化器疾患を超えて全身性疾患および神経免疫経路に急速に拡大しています。腸–脳軸、腸–皮膚軸、マイクロバイオーム–免疫相互作用を強調する新たな証拠が、神経変性、気分障害、皮膚科、自身免疫病理学における機会を生み出しています。開発者は、炎症、神経伝達物質の調節、バリアの完全性に影響を与える細菌代謝物、短鎖脂肪酸、微生物シグネチャーを探求しています。これにより、パーキンソン病、うつ病、湿疹、関節リウマチなどの状態にわたる対象市場が拡大します。メカニズムが明確になり、より多くの臨床試験が非GI適応症に取り組むにつれて、市場は未解決のニーズが依然として重要な高価値治療セグメントにアクセスできるようになります。

主な課題:

製造の複雑さ、安定性の問題、および品質管理の制限

マイクロバイオーム治療の製造は、生きた微生物の生物学的複雑さ、厳格な嫌気性培養要件、温度、酸素、pHの変動に対する感受性のため、重大な課題を引き起こします。従来の医薬品と比較して、生産バッチ間で一貫した効力、活力、機能的安定性を確保することは困難です。GMP準拠の施設は、専門のバイオリアクター、コールドチェーン物流、高度な凍結乾燥技術を必要とし、生産コストを増加させます。多株コンソーシアムは、予測可能性に影響を与える種間相互作用を導入することで、これらの課題を増幅させます。大規模な微生物製造のための世界的な能力の制限は、供給をさらに制約します。これらの制約は迅速な商業化を妨げ、プロセスの最適化、自動化、および検証済みの品質管理フレームワークへの広範な投資を必要とします。

規制の不確実性、臨床の変動性、および限られた長期データ

進展にもかかわらず、規制の曖昧さは、特にLBPやエンジニアード微生物コンソーシアムにおいて、市場拡大を引き続き困難にしています。生物学的薬剤からサプリメントに至るまでの分類における地域差が、世界的な商業化を複雑にしています。食事、遺伝、環境、基礎的なマイクロバイオーム構成による患者の反応の変動性が試験の複雑さを増し、再現性を低下させます。多くの治療法はまた、長期的な安全性と耐久性のデータが不足しており、臨床医や支払者の間で懸念を引き起こしています。多株またはドナー由来の製剤を使用する場合、プラセボ対照試験の設計は困難です。これらの障害はパイプラインの進展を遅らせ、より標準化された試験設計、メカニズム研究、および規制の調和を必要とし、より広範な臨床的信頼をサポートします。

地域分析:

北アメリカ

北アメリカは、先進的な研究エコシステム、LBPに対する強力な規制指導、FMTベースの治療法の早期商業化に支えられ、微生物療法市場の約38%を占めています。米国は臨床試験活動でリードしており、消化器、代謝、免疫疾患を対象とした複数のフェーズII/IIIプログラムがあります。バイオテクノロジーの革新者と主要製薬会社との戦略的な協力が製品開発を加速させています。この地域は、償還経路の拡大と精密微生物診断の採用の増加から恩恵を受けています。臨床医の高い認識と強力なベンチャーキャピタルの資金調達が、パイプラインの成熟度と商業展開の両方において北アメリカの継続的な優位性をさらに強化しています。

ヨーロッパ

ヨーロッパは、強力な規制監督、進歩的な微生物研究フレームワーク、消化器および免疫学アプリケーションにおけるFMTおよびLBPの需要の増加により、世界市場の約30%を占めています。ドイツ、フランス、英国、オランダなどの国々が臨床革新をリードしており、広範なバイオバンクネットワークと公私連携の研究プログラムに支えられています。この地域の抗菌薬管理と非抗生物質治療への重点が、微生物ベースの介入の採用を加速させています。ヨーロッパの規制機関は、微生物療法の品質要件の標準化において影響力のある役割を果たし、臨床的な信頼を強化し、腫瘍学および代謝障害への迅速な拡大をサポートしています。

アジア太平洋

アジア太平洋は市場の約22%を占めており、病気の負担の増加、医療費の増加、予防および腸の健康に焦点を当てた治療への強いシフトにより急速に拡大しています。中国、日本、韓国、オーストラリアが、微生物シーケンシング、個別栄養プラットフォーム、IBD、肥満、神経疾患を対象とした臨床プログラムへの投資の増加により地域をリードしています。地元のバイオテクノロジー企業は、製造能力を拡大するためにグローバルなLBP開発者とますます協力しています。プロバイオティクス、シンバイオティクス、ポストバイオティクス製品に対する患者の認識が高まり、商業的採用を促進しています。政府が支援する精密医療イニシアチブが、APACの微生物療法の高成長拠点としての台頭をさらにサポートしています。

ラテンアメリカ

ラテンアメリカは、プロバイオティクスおよびシンバイオティクス療法の採用の増加と、消化器および感染症に対する費用対効果の高い微生物ソリューションへの関心の高まりにより、世界市場の約6%を占めています。ブラジル、メキシコ、アルゼンチンが臨床統合をリードしており、微生物研究能力の拡大と国際機関とのパートナーシップに支えられています。規制の調和は初期段階にありますが、医療の近代化の進展が微生物療法の受け入れを加速させています。機能的な腸の健康製品に対する消費者主導の需要も市場浸透をサポートしています。高級LBP製造には限りがありますが、インフラと規制能力が強化されるにつれて、将来の臨床拡大の強い可能性を示しています。

中東・アフリカ

中東・アフリカ地域は市場の約4%を占めており、医療の近代化の進展、慢性代謝および消化器疾患の増加、マイクロバイオームをサポートするサプリメントへの消費者の関心の高まりによって支えられています。UAE、サウジアラビア、南アフリカが採用をリードし、精密医療と先進的な診断フレームワークに投資しています。規制されたLBPやFMTへのアクセスは限られていますが、地域の医療提供者は徐々に消化器および免疫健康の経路にマイクロバイオームベースの介入を統合しています。プロバイオティクスおよびシンバイオティクスの需要は、薬局や小売チャネルを通じて拡大し続けています。臨床インフラの強化は、地域のグローバルなマイクロバイオーム研究への参加を徐々に増加させると期待されています。

市場セグメンテーション:

製品タイプ別

- プロバイオティクス

- プレバイオティクス

- ポストバイオティクス

- シンバイオティクス

- ライブバイオセラピューティック製品(LBP)

- 糞便マイクロバイオータ移植(FMT)

治療用途別

- 消化器疾患(IBS、IBD、CDIなど)

- 代謝疾患(肥満、糖尿病、NAFLDなど)

- 腫瘍学(がん免疫療法の補助など)

- 自己免疫疾患(関節リウマチ、多発性硬化症など)

- 神経疾患(パーキンソン病、自閉症、うつ病など)

- その他の用途(皮膚科、感染症など)

投与経路別

- 経口

- 直腸(例:FMT浣腸、大腸内視鏡による投与)

- 局所

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

マイクロバイオーム治療薬市場の競争環境は、専門的なバイオテクノロジーの革新者、学術スピンオフ、大手製薬会社がマイクロバイオームベースの薬剤開発への投資を加速していることが特徴です。主要なプレーヤーは、ライブバイオセラピューティック製品(LBP)、エンジニアード微生物コンソーシアム、精密マイクロバイオーム診断に焦点を当てており、いくつかの企業が再発性C. difficile感染、潰瘍性大腸炎、代謝機能障害、腫瘍学サポートのための後期臨床プログラムを進めています。企業は合成生物学、菌株工学、高スループットシーケンシングを活用してプラットフォームを差別化し、戦略的パートナーシップが商業化の道筋を強化しています。最近の規制承認と画期的な指定が競争を激化させ、企業はGMP製造能力を拡大し、微生物培養を自動化し、標準化された品質管理フレームワークを採用しています。スタートアップと大手製薬グループ間の合併、ライセンス契約、共同開発パートナーシップが競争環境を形成し、より広範な治療パイプラインと強化されたグローバル市場の到達を可能にしています。臨床検証が進むにつれ、競争はますます安全性、菌株の特異性、投与の予測可能性、スケーラビリティを中心に展開しています。

主要プレイヤー分析:

- Microbiotica Ltd.

- Evelo Biosciences, Inc.

- Quorum Innovations

- 4D Pharma plc

- Novome Biotechnologies

- MaaT Pharma

- AOBiome Therapeutics

- Enterome SA

- Axial Therapeutics, Inc.

- Finch Therapeutics Group, Inc.

最近の開発:

- 2025年5月、同社は筋萎縮性側索硬化症(ALS)患者を対象としたMaaT033の第1b相試験の最終データを報告しました。この治療法は良好に耐えられ、最初の1ヶ月以内に腸内細菌叢の定着に成功し、ALS機能評価スケール改訂版(ALSFRS-R)の傾斜が中央値–0.7から–0.3ポイント/月に改善しました。

- 2025年、業界概要において、Eveloは腸内細菌叢療法に取り組むトップ企業の一つとしてリストされており、生体細菌叢に基づく治療法への継続的な投資とパイプライン活動を示しています。

- 2024年、Enteromeは主要な癌免疫療法プログラム(ペプチドベース、常在菌由来)の新しい臨床および前臨床データを複数の会議(例:ESMO IO、ASH)で発表し、候補EO2463で治療された寛解性非ホジキンリンパ腫患者におけるCD8+ T細胞活性化の証拠を強調し、転移性結腸直腸癌および神経膠芽腫における進行中の試験も示しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ:

この調査レポートは、製品タイプ、治療応用、投与方法、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 市場は急速に進展し、より多くの後期臨床試験が複数の治療領域での微生物叢ベースの介入を検証しています。

- 開発者は、免疫および代謝の標的調節のために設計された精密エンジニアリングLBPとコンソーシアムのパイプラインを拡大しています。

- 規制の枠組みが世界的に成熟し、次世代微生物療法の承認経路が改善されています。

- 投資は嫌気性培養、製剤の安定性、大規模微生物生産の製造能力を強化しています。

- バイオテクノロジーの革新者と主要製薬会社の間のパートナーシップが技術移転と商業化を加速しています。

- 精密微生物叢プロファイリングがAIツールと統合され、個別化治療戦略と患者層別化をサポートします。

- 臨床採用は、GI障害を超えて代謝、神経、自己免疫、および腫瘍学の適応症に広がっています。

- 実世界のエビデンスプラットフォームが長期的な安全性追跡を強化し、支払者の償還決定をサポートします。

- 微生物叢と健康の関連性に対する消費者の認識が高まり、臨床的に検証された製剤の需要が増加しています。

- 新興市場は研究インフラを改善し、徐々に世界の微生物叢療法開発への参加を拡大しています。