市場概要

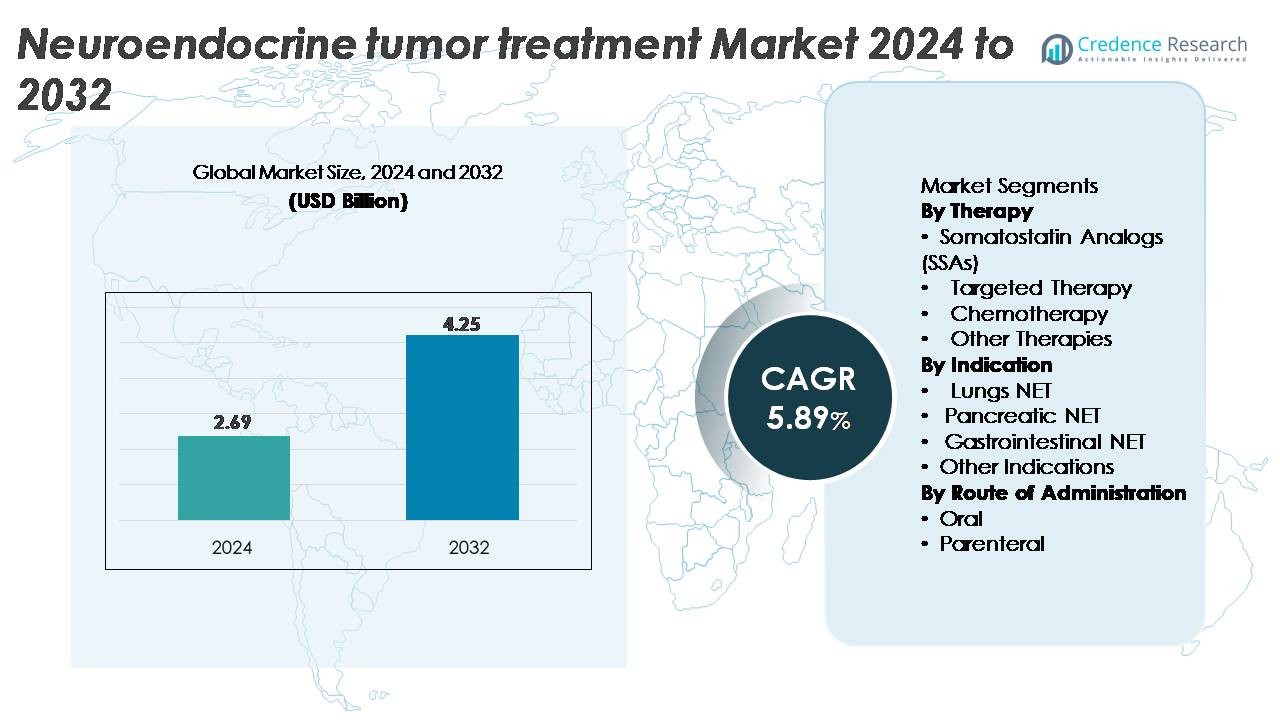

神経内分泌腫瘍(NET)治療市場は2024年に26.9億米ドルと評価され、2032年までに42.5億米ドルに達すると予測されており、予測期間(2025年~2032年)中に5.89%のCAGRを示しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経内分泌腫瘍(NET)治療市場規模 2024 |

26.9億米ドル |

| 神経内分泌腫瘍(NET)治療市場、CAGR |

5.89% |

| 神経内分泌腫瘍(NET)治療市場規模 2032 |

42.5億米ドル |

神経内分泌腫瘍(NET)治療市場は、ノバルティスAG、イプセン、F.ホフマン・ラ・ロシュ社、イーライリリー&カンパニー、ブリストル・マイヤーズスクイブ、ランテウスホールディングス(プロジェニクス)、ベーリンガーインゲルハイム、ハッチソンメディファーマ、ジュビラントライフサイエンス、AVEOファーマシューティカルズなどの主要企業によって支配されており、それぞれがソマトスタチンアナログ、標的療法、放射性リガンド治療の進展を通じてポートフォリオを強化しています。ノバルティスとイプセンは、広範なSSAおよびPRRTプラットフォームにより強力なリーダーシップを維持しており、ロシュやBMSのような腫瘍学の革新者は、標的生物製剤における競争の激化を拡大しています。地域的には、北米が市場をリードしており、約38%のシェアを占めており、先進的な診断インフラ、広範な生物製剤のアクセス、および強力な放射性医薬品の採用によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 神経内分泌腫瘍(NET)治療市場は2024年に26億9000万米ドルと評価され、2032年までに42億5000万米ドルに達すると予測されており、予測期間中のCAGRは5.89%です。

- 市場の成長は、世界的なNETの発生率の上昇、ソマトスタチンアナログ(SSA)の採用の増加、標的療法の普及、SSTR-PETなどの高度な画像診断による早期診断の促進によって推進されています。

- 主なトレンドには、放射性リガンド療法(PRRT)の急速な拡大、個別化治療のためのゲノムプロファイリングの利用増加、患者の服薬遵守を改善する長時間作用型注射剤の好みの増加が含まれます。

- 競争のダイナミクスは、ノバルティス、イプセン、ロシュ、イーライリリー、ランセウスの強力なポートフォリオによって形成されており、次世代の標的薬剤、放射性医薬品、併用療法のR&D投資を強化して、満たされていない臨床ニーズを捉えようとしています。

- 地域別では、北米が約38%のシェアでリードし、次いでヨーロッパが約32%、アジア太平洋が約20%となっており、治療別では、ソマトスタチンアナログがGEP-NETおよび肺NETにおける第一線の使用によって支えられ、支配的なセグメントシェアを保持しています。

市場セグメンテーション分析:

治療別

ソマトスタチンアナログ(SSA)は、機能性および非機能性NETにおけるホルモン分泌の制御と腫瘍進行の抑制において確立された有効性を持つため、最大の市場シェアを占める支配的な治療セグメントです。オクトレオチドLARやランレオチドデポなどの広く使用されている薬剤は、強力な臨床証拠と広範な医師の好みに支えられ、第一選択治療として残っています。標的療法は、エベロリムスやスニチニブなどの薬剤が膵NETにおいてより深い浸透を達成するにつれて急速に拡大し続けており、化学療法や新興の放射性核種ベースの選択肢がマルチモーダル治療戦略への需要を強化しています。

- 例えば、イプセンが実施したCLARINET試験では、ランレオチドデポが進行した胃腸膵NETにおいて32.8ヶ月の無増悪生存期間中央値を達成し、持続的な疾患安定化活動を示しました。

適応症別

消化管NETは、その高い世界的な有病率、早期診断の可視性、SSA、標的薬剤、放射性核種療法の広範な採用により、支配的な市場シェアを保持しています。膵NETは、標的療法の利用増加とバイオマーカーに基づく診断の改善によって、第二の大きなセグメントを形成しています。肺NETは、認識の向上と精緻な画像技術が症例検出を強化するため、安定した需要を維持しています。その他の適応症には、希少または遺伝性NETが含まれ、個別化医療の進展と早期介入および長期的な疾患管理を支援する多分野にわたる治療経路によって成長し続けています。

- 例えば、ノバルティスのルタセラは、NETTER-1試験の主要解析時点で中央値無増悪生存期間が到達しなかった(NR)ことを示し、対照群の8.4ヶ月と比較して、消化器腫瘍におけるその有効性を強調しています。

投与経路別

注射剤の使用が広く普及しているため、非経口投与が市場を支配しており、標的生物製剤や化学療法レジメンが制御された投与と臨床監視を必要としています。長時間作用型注射製剤は、持続的な治療濃度と便利な月1回の投与を可能にすることで、そのリーダーシップをさらに強化しています。逆に、経口セグメントは、特にmTORやチロシンキナーゼ阻害剤が膵臓および消化管NETに対して広く採用されるにつれて、着実な成長を示しています。自宅での治療を希望する患者の増加と病院訪問の減少が、経口投与レジメンの拡大を支え続けています。

主要な成長要因

世界的な発生率の上昇と早期診断の採用

神経内分泌腫瘍の世界的な発生率の増加は、治療需要を大きく駆動しており、改善された画像診断技術、バイオマーカーアッセイ、およびスクリーニング手法が早期診断を可能にしています。高解像度CT/MRI、SSTR-PETイメージング、およびクロモグラニンAプロファイリングは、診断ワークフローに日常的に統合されており、以前は過小診断されていた低グレードおよび無症候性NETの検出を可能にしています。早期の特定により、ソマトスタチンアナログ、標的療法、および放射性核種治療の対象患者プールが拡大し、強力な基礎治療の取り込みを強化しています。成長はまた、内分泌学者、腫瘍学者、消化器専門医の間での認識の高まりと、NET管理を専門とする多分野にわたるケアセンターの拡大によっても支えられています。早期介入により生存率が向上するにつれて、長期維持療法が再発治療収益をさらに強化し、対象市場を拡大しています。

· 例えば、Advanced Accelerator Applications(ノバルティス)が開発したNETSPOT®(Ga-68 DOTATATE)は、ソマトスタチン受容体陽性NETのイメージング用にFDA承認を受けており、95%以上の放射化学的純度を提供します。このトレーサーは高解像度PETスキャンをサポートし、4〜5mmの小さな病変を検出するのに役立ち、早期のNET特定を改善します。

標的療法と精密医療アプローチの拡大

分子腫瘍学と精密医療の進歩は、従来の化学療法と比較して腫瘍特異性が高く、耐容性が向上した標的NET治療の需要を加速しています。mTOR阻害剤、チロシンキナーゼ阻害剤、ペプチド受容体放射性核種療法(PRRT)などの治療法は、進行性または転移性NETにおいて持続的な反応を提供することで治療アルゴリズムを再構築しています。ゲノムプロファイリングの利用拡大は、腫瘍の遺伝子、受容体の発現、増殖指数に基づいた個別化治療の選択をサポートしています。受容体標的放射性核種、血管新生阻害剤、次世代ペプチドアナログに関する臨床試験活動の増加は、治療の武器庫を拡大し続けています。精密医療アプローチが無増悪生存期間の改善と生活の質の向上を示すにつれて、標的および生物学的に誘導された治療の採用は、強力な成長の触媒であり続けると予想されています。

- 例えば、ノバルティスのエベロリムスは、RADIANT-4試験において進行性消化管および肺のNETで11か月の無増悪生存期間中央値を示し、非機能性腫瘍におけるその持続性を確認しました。

長時間作用型注射剤と併用療法のより広範な利用

長時間作用型注射剤の製剤と併用療法へのシフトは、治療の遵守を改善し、投与の負担を軽減し、治療効果を延ばすことで大きな成長を促進しています。月に一度のSSA注射は、安定した症状管理と腫瘍成長抑制を提供する第一線管理の基盤となっています。SSAを標的療法、化学療法、またはPRRTと組み合わせたプロトコルは、進行性NETにおける反応率の向上を裏付ける証拠があるため、注目を集めています。長時間作用型製剤はまた、クリニック訪問を減らし、患者の好みや価値に基づくケアモデルに適合します。強化された薬物送達技術、デポ製剤、および持続放出メカニズムは、消化管膵臓、肺、および転移性NETカテゴリー全体でのより広範な利用を促進しています。臨床医が抵抗性腫瘍を管理するための多機構アプローチをますます採用するにつれて、柔軟な併用戦略の需要は市場拡大を強化し続けています。

主要なトレンドと機会

放射性リガンド療法(RLT)の進展とPRRTの拡大

放射性リガンド療法(RLT)は、NETケアにおける最も変革的なトレンドの1つを表しており、PRRTは進行した腫瘍に対して広く受け入れられています。放射性同位体標識ソマトスタチンアナログの成功は、次世代の同位体と改良された受容体標的リガンドの強力な勢いを生み出しました。SSTR-PETイメージングの拡大利用は、患者選択を最適化し、治療の精度を高め、転移性および難治性疾患管理へのより広範な統合をサポートしています。放射性医薬品インフラストラクチャへの投資の増加は、同位体生産や核医学施設を含め、先進国および新興市場全体でのアクセスを加速しています。臨床試験がSSA、標的薬、免疫療法とのPRRTの組み合わせを探求するにつれて、多様なモダリティRLTアプローチのパイプラインは成長を続けており、長期的な大きな機会を提供しています。

· 例えば、ITM Isotope Technologies Munich SEは、キャリアフリーのルテチウム-177(Lu-177 n.c.a.、EndolucinBeta®として販売)を供給しており、認定された比放射能が>3,000 GBq/mg、放射核純度が≥99.9%であり、これはPRRT生産において世界的に使用され、NET放射性リガンド療法の高精度投与をサポートしています。

AI、デジタル腫瘍学、およびバイオマーカーに基づく個別化の統合

AI駆動の意思決定支援、デジタル腫瘍学プラットフォーム、およびバイオマーカーに基づく個別化は、NET治療計画とモニタリングを再構築しています。機械学習ツールは、腫瘍のグレーディング、画像解釈、および進行予測を強化し、早期の治療調整を可能にします。デジタルツールは、症状や生化学的マーカーの遠隔モニタリングをサポートし、病院訪問を減らし、慢性NET患者のケアの継続性を改善します。一方、Ki-67指数、受容体発現プロファイル、および循環腫瘍マーカーを活用したバイオマーカー駆動の個別化は、治療選択と反応予測を改善します。AIと実世界のエビデンスプラットフォームの融合は、ポストマーケティングの洞察を加速し、より効果的な治療最適化を可能にします。このトレンドは、製薬および診断会社が統合治療エコシステムを開発するための強力な機会を開きます。

- 例えば、GE HealthCare の Edison プラットフォームは、AIR Recon DL のような FDA 承認の AI ツールを統合しており、これはノイズを低減し、解像度を最大 40% 向上させることで MRI 画像の品質を改善し、腫瘍学の画像ワークフローの視覚化をサポートします。Edison はまた、AI アルゴリズムを GE の画像システムに直接組み込むことで、放射線業務を効率化し、より迅速で一貫した診断レビューを可能にします。

主な課題

高額な治療費と先進的治療へのアクセス制限

標的療法、長時間作用型注射剤、放射性リガンド治療に関連する高額なコスト負担は、特に低・中所得地域での広範な採用に対する大きな障壁となっています。限られた償還経路と核医学インフラの地域格差が、PRRT や特殊生物製剤へのアクセスを制限しています。多くの先進的治療は専門的な管理施設を必要とし、病院や患者にとって物流および運用上の課題を追加します。先進的な画像モダリティに関連する高い診断コストは、さらに財政的な圧力を強めます。これらのアクセス制限は、全体的な治療の普及を遅らせ、世界的なケアの格差を広げ、資源が限られた環境での市場拡大を困難にしています。

複雑な疾患の異質性と限られた予測バイオマーカー

神経内分泌腫瘍の生物学的異質性は治療計画を複雑にし、NET はグレード、発生部位、増殖活動、受容体発現パターンによって大きく異なります。この変動性は、特定の治療法の普遍的な適用性を制限し、治療反応の予測を困難にします。標的療法と RLT の選択肢が拡大している一方で、強力な予測バイオマーカーの欠如は、精密ベースの採用を遅らせ、結果の変動を引き起こします。さらに、成長が遅い NET はしばしば長期的な監視を必要とし、高度に個別化されたレジメンを要求します。臨床的な複雑さはまた、診断の遅れや一貫性のない紹介経路をもたらし、世界の医療システム全体での標準化された治療の実施をさらに困難にしています。

地域分析

北アメリカ

北アメリカは、約 38% のシェアを持つ神経内分泌腫瘍 (NET) 治療市場で最大のシェアを占めており、高度な診断能力、ソマトスタチンアナログの高い採用率、標的療法と PRRT の強力な浸透によって支えられています。この地域は、確立された腫瘍学エコシステム、SSTR-PET 画像の広範な使用、特殊生物製剤の有利な償還によって恩恵を受けています。学術的な癌センターと活発な臨床研究パイプラインは、新しい放射性核種および標的薬剤の採用をさらに促進します。患者の認識の向上と GEP-NET および肺 NET の発生率の増加は、米国とカナダ全体での治療需要を加速し続けています。ヨーロッパは、ドイツ、オランダ、フランス、イタリアの核医学センターでの PRRT の強力な採用によって推進され、世界の NET 治療市場の約 32% を占めています。この地域は、構造化された癌登録、標準化されたケア経路、長時間作用型 SSA の広範な利用可能性から恩恵を受けています。強力な公的医療システムは、先進的な生物製剤と画像診断への患者アクセスをサポートします。標的療法の組み合わせと放射性リガンドの革新における臨床試験参加の増加は、治療の多様性を高めます。NET の有病率の上昇と精密腫瘍学プログラムの拡大に伴い、ヨーロッパは注射剤と経口療法の両方に対する強力な需要プロファイルを維持し続けています。

アジア太平洋

アジア太平洋地域は、診断インフラの改善と中国、日本、韓国、オーストラリアにおける医療費の増加に支えられ、NET治療市場の約20%を占めています。SSTRイメージングの採用拡大、腫瘍専門医の認識向上、SSAsおよび標的薬の利用可能性の増加が安定した拡大に寄与しています。日本は成熟した腫瘍学の実践と新しい生物製剤の早期導入により、重要な拠点であり続けています。一方、中国はがん検診プログラムの拡大と三次病院の核医学能力の強化により急成長を示しています。APACの増加する患者層と急速な近代化が、長期的な治療需要を強力に推進しています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチンにおけるがん診断の改善とSSA療法の利用可能性の増加により、世界市場の約6%を占めています。核医学インフラの制限がPRRTアクセスを制約していますが、公私の腫瘍学ネットワークの徐々な拡大が治療の利用可能性を改善しています。内分泌学者や腫瘍専門医のトレーニングプログラムの増加がNETの認識を高め、診断の遅れを減少させています。経済的制約が高コストの標的療法の採用を引き続き困難にしていますが、補償モデルの強化と地域の生物製剤の輸入が治療の展望を徐々に拡大しています。

中東・アフリカ

中東・アフリカ地域は、NET治療市場の約4%を占めており、需要は主にサウジアラビア、UAE、南アフリカに集中しています。がん紹介経路の改善と専門の腫瘍学センターの設立が、SSAsおよび標的療法へのアクセスを増加させました。核医学能力の制限が広範なPRRTの採用を制約していますが、湾岸諸国は放射性医薬品施設に投資しています。消化器がんの発生率の上昇と医療保険のカバレッジの改善が治療の徐々な採用を支えています。システム的なアクセスの課題にもかかわらず、MEAは診断および治療インフラの進化に伴い、安定した需要の成長を示し続けています。

市場セグメンテーション:

治療別

- ソマトスタチンアナログ (SSAs)

- 標的療法

- 化学療法

- その他の療法

適応症別

- 肺NET

- 膵臓NET

- 消化管NET

- その他の適応症

投与経路別

地理別

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

競争環境

神経内分泌腫瘍(NET)治療市場の競争環境は、ソマトスタチンアナログ、標的療法、放射性リガンド治療を通じて治療オプションを拡大することに焦点を当てた確立されたバイオ医薬品リーダーと新興の放射性医薬品革新者の組み合わせによって形成されています。ノバルティスAG、イプセンファーマ、ファイザーなどの主要企業は、広範なSSAポートフォリオ、標的がん治療パイプライン、グローバルな流通ネットワークを通じて強力な地位を維持しています。ノバルティスは、SSAと放射性リガンド療法にわたる広範なNET戦略をリードし、次世代PRRT候補の臨床拡大を継続的にサポートしています。イプセンは、長時間作用型SSAのライフサイクル強化と分子診断における積極的なパートナーシップを通じて競争力を強化しています。一方、Advanced Accelerator Applications、ITM Isotope Technologies、Lutatheraに焦点を当てた開発者などの企業は、放射性医薬品の革新を高め、精密治療へのアクセスを広げ続けています。受容体標的剤への投資の増加、改善された画像診断ツール、併用療法試験が市場競争を激化させ、主要セグメント全体で継続的な研究開発活動と製品差別化を推進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年7月、ブリストル・マイヤーズ スクイブ社は次世代がん治療を加速するための新しい「ハブ」を発表し、胃腸膵神経内分泌腫瘍における継続的な取り組みを強調しました。

- 2024年1月、ノバルティスAGは、放射性リガンド療法Lutathera®が進行した胃腸膵NETにおいて第一選択として使用された場合、疾患の進行または死亡のリスクを72%大幅に減少させたと発表しました。

レポートのカバレッジ

この調査レポートは、治療法、適応症、投与経路、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供しています。

将来の展望

- 次世代の同位体と改良されたターゲティングリガンドが臨床実践に導入されるにつれて、放射性リガンド療法の採用が加速すると予想されます。

- ゲノムプロファイリングとバイオマーカーに基づく患者選択がNET治療経路の標準となるにつれて、精密医療が拡大します。

- 長時間作用型注射剤と持続放出製剤が、アドヒアランスを向上させ、クリニック依存を減少させるために広く使用されるようになります。

- SSA、標的療法、PRRTを統合した併用療法が、進行性および転移性NETの管理においてより強力に採用されるでしょう。

- AI対応のイメージングとデジタルオンコロジープラットフォームが診断精度と治療モニタリングを向上させます。

- 血管新生、mTOR経路、受容体特異的メカニズムに焦点を当てた新興の標的薬剤が治療オプションを多様化させます。

- 核医学インフラの拡大により、発展途上地域でのPRRTへのアクセスが向上します。

- 学際的なNETセンターの成長が、診断、治療の調整、長期的な病気管理を効率化します。

- 臨床試験活動の増加が、新しい生物製剤と個別化された放射性医薬品の革新を加速させます。

- 患者の認識向上と紹介経路の改善が、早期発見と幅広い治療採用を支援します。