市場概要

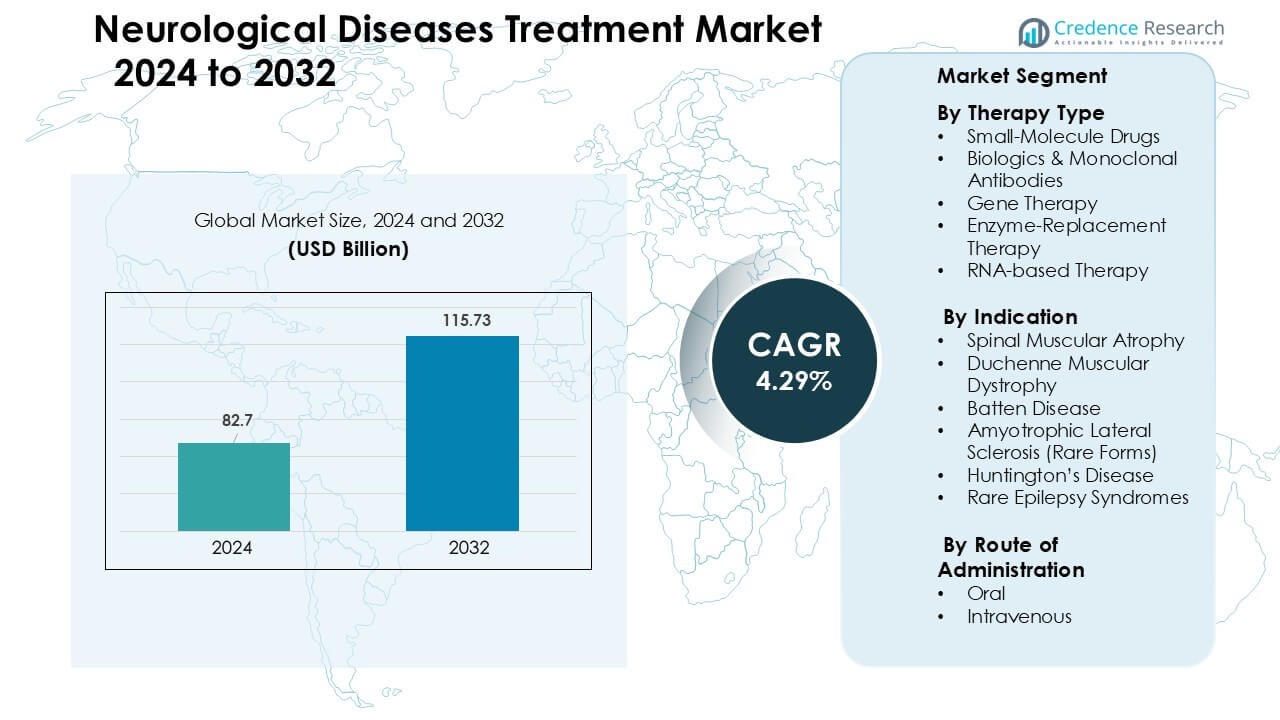

神経疾患治療市場は2024年に827億米ドルと評価され、2032年までに1157.3億米ドルに達すると予想されており、予測期間中に年平均成長率(CAGR)4.29%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 神経疾患治療市場規模 2024年 |

827億米ドル |

| 神経疾患治療市場、CAGR |

4.29 % |

| 神経疾患治療市場規模 2032年 |

1157.3億米ドル |

神経疾患治療市場の主要プレイヤーには、Biogen、Novartis、Roche、Ionis Pharmaceuticals、Sarepta Therapeutics、PTC Therapeutics、Bluebird Bioが含まれ、SMA、DMD、ALS、ハンチントン病、希少てんかん症候群に対する遺伝子治療、RNAベースの薬剤、生物製剤の強力なポートフォリオを進展させています。これらの企業は、加速された臨床パイプライン、ベクター製造の拡大、世界の神経学センターとの深い協力を通じて競争しています。北米は2024年に38%のシェアで市場をリードし、先進的な治療法への広範なアクセス、強力な償還構造、精密医療プラットフォームの高い採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 神経疾患治療市場は2024年に827億米ドルに達し、2032年までに1157.3億米ドルに達すると予測されており、予測期間中にCAGR 4.29%で拡大しています。

- SMA、DMD、ALS、希少てんかんの症例増加により需要が高まり、新生児スクリーニングの拡大、診断の改善、遺伝子およびRNAベースの治療法の強力な採用によって支えられています。

- 主要なトレンドには、精密医療の急速な進展、アンチセンスおよびAAVベースの治療法の承認増加、デジタルバイオマーカーおよび遠隔神経モニタリングの広範な使用が含まれます。

- Biogen、Novartis、Roche、Ionis Pharmaceuticals、Sarepta Therapeutics、PTC Therapeuticsは、加速されたパイプライン、製造拡大、世界的な研究協力を通じて競争活動を形成しています。制約には、高額な治療費と長期的な安全性データの不足が含まれます。

- 北米は38%のシェアでリードし、次いでヨーロッパが31%、アジア太平洋地域は23%で最も急速に成長し、遺伝子検査の増加により推進され、経口治療セグメントは投与方法の好みで55%のシェアを占めました。

市場セグメンテーション分析:

治療タイプ別

小分子薬は2024年に約46%の支配的なシェアを持ち、広範な利用可能性、低い開発コスト、慢性神経疾患での強力な使用によって推進されました。これらの薬は、多くの状態において予測可能な薬物動態と製造におけるスケーリングの容易さから、第一選択肢として残っています。生物製剤およびモノクローナル抗体は神経炎症における標的作用により拡大しました。遺伝子治療およびRNAベースの治療はSMAおよびDMDの承認増加に伴い急速に成長しました。酵素置換療法は希少な酵素欠損症の小さなセットに限定されました。

- 例えば、イーライリリーとノボノルディスクは、脳への浸透率が10:1を超える小分子ムスカリンM₁/M₄アゴニストであるザノメリンを開発しました。

適応症別

脊髄性筋萎縮症は、2024年に約34%のシェアを占め、乳児および小児のケースでの遺伝子治療とアンチセンス薬の強力な採用に支えられました。SMA治療は、運動機能の明確な臨床的改善と高い世界的なスクリーニング率により勢いを増しました。デュシェンヌ型筋ジストロフィーは、新しいエクソンスキッピングの承認により成長しました。ハンチントン病とALS(希少型)は、新興のRNAベースのパイプラインにより安定した普及を記録しました。バッテン病と希少てんかん症候群は、拡大された同情使用プログラムを通じてニッチながらも需要が高まっています。

- 例えば、2024年初頭の時点で、33か国がSMAの新生児スクリーニング(NBS)プログラムを持ち、2023年には1,176人の新生児がこれらのスクリーニングで診断されました。

投与経路別

経口投与は、2024年に約55%のシェアを占め、強い遵守、長期療法の容易さ、小分子神経薬の広範な利用可能性に支えられました。経口療法は慢性神経変性疾患の好まれる形式であり、より広範な患者アクセスをサポートしました。生物製剤、遺伝子治療、酵素補充療法では、標的投与と制御された投与が必要なため、静脈内投与が需要を維持しました。IV治療の成長は、病院ベースの点滴プログラムと希少神経疾患のためのモノクローナル抗体の承認増加から来ました。

主要な成長ドライバー

希少および変性神経疾患の有病率の上昇

希少および変性神経疾患の発生率の増加は、先進的な治療オプションの強い需要を促進します。SMA、ハンチントン病、DMD、希少てんかん症候群などの状態の診断率の向上は、医療システムが新しい治療クラスを採用するよう促します。より広範な新生児スクリーニング、改良された遺伝子検査、病気の認識向上は、患者を早期に特定し、迅速な治療の普及につながります。多くの国では、高価値の神経薬の償還も拡大され、治療へのアクセスが改善されました。臨床ガイドラインは現在、希少神経疾患の早期介入を支持しており、処方量を増加させています。進行性疾患における強い未充足ニーズは、バイオテクノロジーおよび製薬会社からの投資を引き付け続け、主要地域全体での市場拡大を支援しています。

- 例えば、デュシェンヌ型筋ジストロフィー(DMD)の世界的な有病率は、男性10万人あたり4.8例と推定されており、この集団における希少性と集中した未充足ニーズを強調しています。

遺伝子、RNA、および精密医療療法の進歩

遺伝子治療、アンチセンスオリゴヌクレオチド、RNAベースのプラットフォームにおけるブレークスルーは、市場の成長を大幅に加速させています。これらの技術は遺伝子や分子レベルでの標的介入を可能にし、明確な変異を持つ疾患の結果を改善します。SMA、DMD、希少てんかんにおける複数の規制承認は、精密医療の商業的可能性を裏付け、より多くの企業が開発を拡大することを促しています。バイオテクノロジー企業への強力な資金流入は、標準治療がない希少な神経疾患のパイプラインを拡大するのに役立っています。ウイルスベクターの利用可能性の増加、改善されたデリバリーシステム、製造の革新も迅速な生産をサポートします。これらの臨床的進歩は患者の生存率を向上させ、長期的な機能的利益をもたらし、先進的な治療法が将来の神経治療モデルの中心となることを示しています。

- 例えば、ノバルティスの遺伝子治療薬Zolgensma®(オナセムノジーンアベパルボベク)が、世界中で3,700人以上の患者に投与され、SMAにおける持続的なSMNタンパク質の発現と耐久性のある運動効果を示しています。

グローバルな投資拡大と規制支援の拡大

政府や国際保健機関は現在、希少な神経疾患を優先事項とし、強力な資金調達と規制環境を整えています。オーファンドラッグステータス、ファストトラック指定、迅速承認などのインセンティブは、開発のタイムラインを短縮し、商業的リスクを軽減します。公私連携は神経変性疾患の研究を促進し、学術と産業のコラボレーションは革新を拡大します。投資会社は、高価値の治療法が強力な市場パフォーマンスを示す中、神経学的パイプラインへの資金提供を増やしています。北米、ヨーロッパ、アジアの一部では、重度の神経疾患に対する償還政策も改善され、より広範な治療アクセスが可能になっています。この支援的な環境は、製薬およびバイオテクノロジー企業が神経治療における研究開発、臨床プログラム、製造能力を拡大することを奨励しています。

主要なトレンドと機会

RNAベースおよび遺伝子編集技術への移行の拡大

RNAベースの治療法、CRISPR遺伝子編集、およびウイルスベクターデリバリーシステムは、神経治療における中心的なトレンドとして浮上しています。企業は、より高精度で全身への影響が少ない次世代プラットフォームを探求しています。AAVベクターと脂質ナノ粒子の進歩は神経組織へのデリバリーを改善し、これまで治療が困難だった状態への機会を拡大しています。多くの企業が開発コストを削減し、臨床タイムラインを短縮するモジュール式RNAプラットフォームに投資しています。これらの革新は治療の個別化を可能にし、患者により持続的な結果を提供します。RNAと編集技術の急速な拡大は、遺伝的経路がよくマッピングされた希少な神経疾患に対する強力な商業機会を生み出しています。

- 例えば、Intellia TherapeuticsはRegeneronと提携し、RegeneronのエンジニアリングされたAAVベクターを介して提供されるNme2Cas9 CRISPRシステムを使用して、神経および筋疾患の遺伝子を体内で標的としています。

バイオマーカー、デジタルツール、および早期診断技術の台頭

バイオマーカー駆動型診断とデジタルヘルスツールは、神経疾患の分野を変革しています。リキッドバイオプシー、先進的なイメージング、遺伝子アッセイは、病状を早期に検出するのに役立ち、治療反応率を向上させます。ウェアラブルデバイス、認知追跡アプリ、リモートモニタリングシステムは、医師が病気の進行をより正確に測定するのを助けます。これらの技術は実世界データの生成を支援し、臨床意思決定を強化し、新しい治療法の承認を加速させます。AIベースの診断プラットフォームを臨床ワークフローに統合する企業には強力な機会があります。早期検出の改善は、高価値の神経治療の対象患者層を拡大し、長期的な市場成長を支援します。

- 例えば、BioSerenityのNeuronauteスマートウェアラブルシステムは、神経学で使用され、スマート衣料品とセンサーからのデータを処理して、年間30,000人の患者の診断に貢献していると報告されるデジタルバイオマーカーを特定します。

専門ケアセンターと注入ベースのサービスの拡大

多くの医療システムは、モノクローナル抗体、遺伝子治療、酵素置換療法などの複雑な治療を管理するために、専門の神経学センターと注入施設に投資しています。これらのセンターは、安全な投与、より良いモニタリング、改善された患者の結果を可能にします。病院とバイオテクノロジー企業の間のパートナーシップは、希少な神経疾患のための構造化されたケアプログラムを作成するのに役立ちます。外来注入クリニックへの投資の増加は、治療のアクセス性を高め、病院の負担を軽減します。この傾向は、注入準備が整った製剤、ケアコーディネーションサービス、神経患者のための長期フォローアップシステムを提供する企業にとっての機会を開きます。

主要な課題

高額な治療費と限られた手頃さ

遺伝子治療やアンチセンス薬を含む多くの先進的な神経治療は非常に高価であり、世界中の患者へのアクセスを制限しています。高い製造コスト、複雑なサプライチェーン、限られた生産能力が価格を押し上げています。地域によって償還が一貫しておらず、アクセスのギャップを生み出し、採用を遅らせています。低・中所得国の患者は、著しい手頃さの障壁に直面し、市場浸透を制限しています。先進地域でも、保険会社は厳しい適格基準を課し、治療の開始を遅らせたり防いだりしています。ケアの高い経済的負担は医療システムに挑戦をもたらし、革新的な神経治療の普及を制限しています。

標的投与と治療の持続性の難しさ

神経組織への効果的な治療の投与は、血液脳関門や神経経路の複雑さのために依然として大きな課題です。多くの治療法は侵襲的な投与や特殊な投与システムを必要とし、その広範な採用を制限しています。持続的で一貫した治療効果を達成するのも難しく、特に急速に退行する進行性疾患では困難です。一部の治療法は長期的な有効性が低下したり、繰り返しの投与が必要になったりし、患者の負担を増加させます。特にウイルスベクターや遺伝子編集ツールに関する安全性の懸念も臨床開発を複雑にします。これらの障害は承認のタイムラインを遅らせ、革新的な神経治療のスケーラビリティを制限します。

地域分析

北アメリカ

北米は、先進的な神経療法の強力な採用、高い診断率、希少疾患治療の広範な保険適用に支えられ、2024年に約38%の最大シェアを占めました。この地域は、強力な研究開発成果、広範な遺伝子検査、遺伝子およびRNAベースの治療への早期アクセスの恩恵を受けています。米国とカナダ全体での広範な臨床試験活動は、SMA、DMD、および希少てんかん症候群のイノベーションを強化します。専門神経学センターや輸液施設への投資の増加は、治療の普及をさらに拡大します。迅速承認を含む好意的な規制プログラムは、この市場における北米のリーディングポジションを引き続き支えています。

ヨーロッパ

ヨーロッパは、主要国でのバイオ医薬品、遺伝子治療、先進的な診断の強力な採用により、2024年に約31%の市場シェアを占めました。資金豊富な希少疾患ネットワークと支援的な償還制度の存在が、SMA、DMD、ハンチントン病治療の普及を後押ししています。新生児スクリーニングの拡大と早期介入プログラムが臨床結果を改善します。ドイツ、フランス、英国が臨床研究をリードし、北欧諸国は個別化神経療法の高い採用を示しています。神経学研究拠点への継続的な投資と国境を越えた治療経路が、ヨーロッパを革新的な神経治療薬の成長の鍵となる地域に位置付けています。

アジア太平洋

アジア太平洋は、診断率の上昇、医療投資の増加、専門的な神経ケアへのアクセスの改善に支えられ、2024年に約23%のシェアを獲得しました。日本、韓国、中国、オーストラリアが遺伝子治療、モノクローナル抗体、希少疾患治療の需要を牽引しています。ゲノム検査と国家希少疾患登録の拡大が早期発見を促進します。中国とインドの政府は、重度の神経疾患に対する償還を拡大し、より広範な治療アクセスを支援しています。バイオテクノロジー製造と臨床試験活動の急速な成長が地域の能力を強化します。APACは、大規模な患者基盤と治療インフラの改善により、最も急成長している地域の一つであり続けています。

ラテンアメリカ

ラテンアメリカは、遺伝子検査の漸進的な拡大、臨床能力の改善、高価値神経療法の選択的償還によって、2024年に約5%の市場シェアを占めました。ブラジル、メキシコ、アルゼンチンは、SMA、希少てんかん、DMDを対象とした治療の需要が高まっており、より良い診断と認識プログラムによって支えられています。限られた医療予算が先進的な遺伝子またはRNA治療の採用を遅らせていますが、グローバル製薬会社とのパートナーシップがアクセスの拡大を助けています。神経学センターへの投資の増加と国境を越えた治療プログラムが、地域全体での緩やかだが着実な成長を支えています。

中東・アフリカ

中東・アフリカ地域は、専門的な神経学サービスへの投資の増加と湾岸諸国での先進的な診断へのアクセスの改善により、2024年に約3%のシェアを占めました。UAE、サウジアラビア、カタールなどの国々は、強力な医療支出と希少疾患治療の早期アクセスプログラムにより採用をリードしています。アフリカの広範な地域では、手頃な価格、診断のギャップ、限られた臨床能力の課題に直面しており、市場浸透を制限しています。国際的な協力と政府主導の希少疾患イニシアチブが治療の利用可能性を徐々に拡大し、中長期的な成長を支援しています。

市場セグメンテーション:

治療タイプ別

- 小分子薬

- バイオ医薬品 & モノクローナル抗体

- 遺伝子治療

- 酵素補充療法

- RNAベースの治療

適応症別

- 脊髄性筋萎縮症

- デュシェンヌ型筋ジストロフィー

- バッテン病

- 筋萎縮性側索硬化症(希少型)

- ハンチントン病

- 希少てんかん症候群

投与経路別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

神経疾患治療市場の主要企業には、Biogen、Novartis、Roche、Ionis Pharmaceuticals、Sarepta Therapeutics、PTC Therapeutics、Bluebird Bioが含まれ、各社は遺伝子治療、RNAベースの治療、生物製剤のポートフォリオを進めています。これらの企業は、SMA、DMD、ALS、ハンチントン病、希少てんかんなどの希少で高負担の疾患に焦点を当て、未解決の臨床ニーズが依然として大きい分野で活動しています。企業が臨床パイプラインを加速し、ウイルスベクターやアンチセンスプラットフォームの製造を拡大し、グローバルな規制指定を確保する中で、競争が激化しています。戦略的な動きには、ライセンス契約、バイオマーカードリブンの試験、学術神経学センターとの協力が含まれ、迅速な革新を支援しています。多くの企業はまた、治療の採用を強化するために長期的な実世界データプログラムに投資しています。新興のバイオテクノロジー企業からの関心の高まりは、特に精密医療セグメントで競争圧力を加えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 日本光電工業株式会社

- バイオ・ラッド ラボラトリーズ, Inc.

- キヤノンメディカルシステムズ株式会社

- ゼネラル・エレクトリック・カンパニー

- サーモフィッシャーサイエンティフィック, Inc.

- QIAGEN N.V.

- 富士フイルムホールディングス株式会社

- ミツァール株式会社

- シーメンスAG

- コンインクライク・フィリップスN.V.

最近の開発

- 2025年4月、日本光電工業株式会社は、インタラクティブな連続EEG(cEEG)ビューイングを可能にし、高リスクの神経学患者向けにリモート/リアルタイムモニタリングを改善する第2世代Live-View Panel Proを発表しました(EMUおよびICUワークフローをサポート)。

- 2025年3月、キヤノンメディカルシステムズ株式会社(キヤノンメディカル)は、Aquilion ONE / INSIGHT Edition CTプラットフォームの主要なAI強化に対して米国FDAの規制承認を取得し、特に高解像度PIQE 1024マトリックス(Precise IQ Engineディープラーニング再構築)およびSilverBeamフィルターの利用可能性を拡大し、より広範な臨床応用を可能にしました。

- 2024年11月、日本光電工業株式会社は、EEG電極ポートフォリオと「包括的なてんかんケア」能力を強化するためにAd-Tech Medical Instrument Corporationを買収し、てんかんモニタリング/EEGエコシステム全体での日本光電の影響力を拡大しました。

レポートの範囲

この調査レポートは、治療タイプ、適応症、投与経路、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 遺伝子マッピングの改善により、精密医療は治療のターゲティングを拡大します。

- 遺伝子治療およびRNAベースのプラットフォームは、より広範な世界的承認を得るでしょう。

- デジタルバイオマーカーは、早期診断と迅速な臨床判断をサポートします。

- ウイルスベクターの製造能力は需要に応じて増加します。

- より多くの国が希少な神経疾患の新生児スクリーニングを採用します。

- 経口標的療法は、先進的な生物製剤および遺伝子治療とともに成長します。

- バイオテクノロジー企業と神経学センターのパートナーシップは、イノベーションを加速します。

- 実世界のエビデンスプログラムは、長期的な治療の検証を強化します。

- AI駆動の診断ツールは、進行性神経疾患の検出を改善します。

- 新興市場は、インフラの改善に伴い、先進的な神経治療を採用します。