市場概要

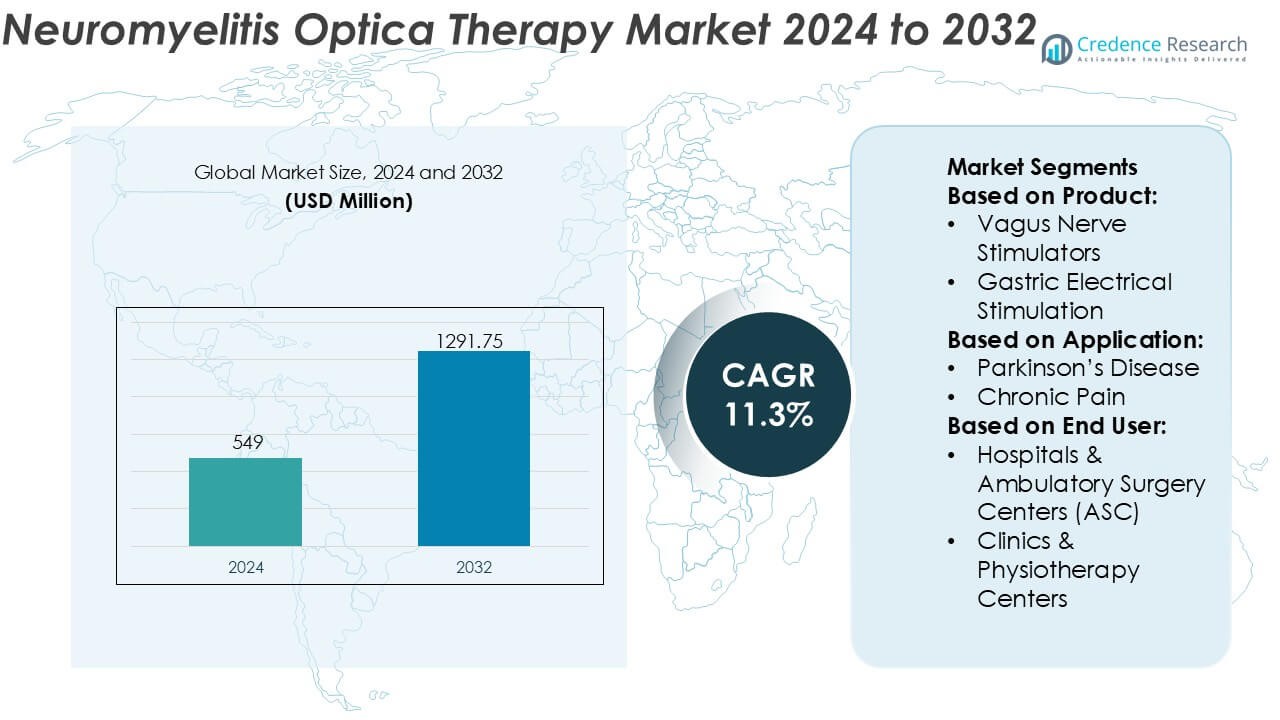

視神経脊髄炎治療市場の規模は2024年に5億4900万米ドルと評価され、予測期間中に年平均成長率11.3%で2032年までに12億9175万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 視神経脊髄炎治療市場規模 2024 |

5億4900万米ドル |

| 視神経脊髄炎治療市場、CAGR |

11.3% |

| 視神経脊髄炎治療市場規模 2032 |

12億9175万米ドル |

視神経脊髄炎治療市場は、希少な自己免疫疾患および神経疾患において強い専門知識を持つ確立された製薬企業の集中グループによって主導されています。これらの企業は、差別化されたモノクローナル抗体、強力な後期段階のパイプライン、および長期的な再発予防と障害削減をサポートする実世界の証拠への継続的な投資を通じて競争しています。戦略的優先事項は、承認された適応症の拡大、投与レジメンの最適化、希少疾患の償還フレームワークを通じた市場アクセスの強化に焦点を当てています。地域的には、北米が市場の41%の正確なシェアを持ち、先進的な診断能力、標的生物製剤の早期採用、および好ましい償還構造によって支えられています。強力な専門家の認識と早期の規制承認がさらに地域のリーダーシップの地位を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 視神経脊髄炎治療市場は2024年に5億4900万米ドルと評価され、2032年までに12億9175万米ドルに達すると予測されており、疾患特異的な生物学的療法の採用が増加することで年平均成長率11.3%で拡大しています。

- 強力な市場成長は、診断率の増加、アクアポリン-4抗体検査の広範な利用可能性、および優れた再発予防効果により推定68%のシェアを占める標的モノクローナル抗体の臨床的好みによって支えられています。

- 継続的な市場動向には、早期の生物学的療法の使用、より長い投与間隔、および償還と長期療法の継続をサポートするための実世界の証拠への依存の増加が含まれます。

- 競争環境は集中しており、主要なプレーヤーはパイプラインの拡大、ライフサイクル管理、および希少疾患治療フレームワークでの地位を強化するためのグローバルな規制承認に焦点を当てています。

- 地域的には、北米が先進的な神経学インフラと償還アクセスによって支えられ、41%の正確なシェアでリードしており、アジア太平洋地域は認識の向上と医療投資を通じて成長を加速しています。

市場セグメンテーション分析:

製品別

製品セグメントは、埋め込み型ニューロモジュレーションシステムの強力な採用を反映しており、脊髄刺激装置が支配的なサブセグメントとして浮上し、市場シェアの約34%を占めています。彼らのリーダーシップは、難治性神経障害性疼痛、脊髄炎関連症状、および視神経脊髄炎関連の自律神経機能障害の管理における実証された有効性に由来しています。多接触リード、充電式埋め込み型パルスジェネレーター、およびMRI条件対応設計の継続的な進歩が、臨床的な柔軟性と患者の安全性を向上させています。迷走神経刺激装置と深部脳刺激装置は、神経学的適応症の拡大により続いており、仙骨および胃の電気刺激は特定の自律神経合併症に対処するニッチなオプションとして残っています。

- 例えば、Nevro CorporationのHFX™脊髄刺激プラットフォームは、10,000 Hzの固定周波数で治療を提供し、慢性背部および脚の痛みを持つ198人の患者を登録したSENZAランダム化比較試験によってサポートされており、完全に埋め込み可能で充電式のパルスジェネレーターを使用して24ヶ月以上にわたる持続的な結果が報告されています。このジェネレーターは10年間のバッテリー寿命を誇ります。

用途別

用途別では、慢性疼痛が推定29%のシェアを持つ支配的なサブセグメントであり、視神経脊髄炎患者における重度で治療抵抗性の痛みの高い有病率によって支えられています。ニューロモジュレーションは、薬理療法が効果や耐容性に限界を示す場合に持続的な症状管理を提供します。震えやてんかんの用途は、重複する神経炎症経路と併存症のために着実に貢献しています。うつ病や片頭痛管理への関心が高まっており、臨床医が生活の質を向上させるためのホリスティックなアプローチを採用しています。二次的な神経症状の管理におけるニューロモジュレーションの役割の広範な認識が、用途の範囲を拡大し続けています。

- 例えば、AbbottのProclaim™ XR脊髄刺激システムは、1,000マイクロ秒のパルス幅でBurstDR™刺激を提供し、最大10年間の機能寿命を持つ充電不要の埋め込み型パルスジェネレーターで動作し、患者のメンテナンス負担を軽減します。

エンドユーザー別

エンドユーザーの中では、病院および外来手術センター(ASC)が約41%の市場シェアを持ち、先進的な外科インフラストラクチャ、多分野にわたる神経学チームへのアクセス、および複雑な埋め込み手順の管理能力によって支配しています。高い手術件数、埋め込み後のモニタリング能力、および償還の整合性が病院の採用をさらに強化しています。クリニックおよび理学療法センターは、特にデバイスのプログラミング、フォローアップケア、および非侵襲的ニューロモジュレーションサポートのために参加が増加しています。「その他」のカテゴリーには、専門の神経学研究所が含まれ、先進的なニューロモジュレーションベースの治療経路への紹介が増加していることから恩恵を受けています。

主要な成長ドライバー

ターゲット生物学的療法の採用の増加

視神経脊髄炎治療市場は、疾患特異的な免疫経路に対処する標的生物学的療法の採用が増加していることから恩恵を受けています。補体タンパク質、B細胞、およびインターロイキンシグナルを標的とするモノクローナル抗体は、従来の免疫抑制剤と比較して優れた再発予防を示しています。臨床医は、強力な臨床効果、予測可能な安全性プロファイル、および長期的な障害リスクの低減により、これらの治療法をますます支持しています。疾患特異的な薬剤の規制承認は医師の信頼を強化し、治療適格性を拡大します。早期の生物学的介入を支持する臨床的証拠の増加は、新たに診断された患者と難治性患者の両方における採用をさらに加速させます。

- 例えば、electroCore, Inc.は、gammaCore™ 非侵襲的迷走神経刺激プラットフォームを通じて補助的な非薬理学的疾患管理をサポートしており、5 kHzの電気搬送波を25 Hzで変調し、120秒の治療サイクルで標的神経調節を可能にし、全身的な免疫抑制を伴わない治療を提供します。

診断精度の向上と疾患認識

診断技術の進歩は市場の成長を大いに支えています。高感度アクアポリン-4抗体検査と改良されたMRIプロトコルにより、視神経脊髄炎と多発性硬化症の早期かつ正確な識別が可能になります。診断の明確化が向上することで、適切な治療の迅速な開始が促進され、結果が改善され、再発の重症度が軽減されます。神経学会や患者支援団体が主導する認識向上活動により、専門医への紹介率が増加します。一般神経科医の間でのNMOSDの認識が向上することで、治療を受ける患者層が拡大し、承認された治療法への持続的な需要が支えられます。

- 例えば、LivaNova PLCのSenTiva™迷走神経刺激システムは、30秒の自動刺激サイクルと0.25 mAから3.5 mAまでのプログラム可能な出力電流範囲を組み合わせ、確認された診断後の神経症状管理のための正確な神経調節の調整をサポートします。

拡大する償還および市場アクセスの枠組み

先進医療システムにおける好意的な償還方針が治療の採用を強化します。支払者は、NMOSDを重度で障害を伴う希少疾患として認識し、長期的な治療カバレッジを必要とすることをますます認識しています。生物製剤の国の処方薬リストへの含有や希少疾患償還プログラムへの参加により、患者の自己負担が軽減されます。病院ベースの注入カバレッジや専門薬局の流通を含むアクセス経路の拡大が治療の継続性を向上させます。これらの要因が相まって、治療の浸透を高め、市場参加者の長期的な収益源を安定させます。

主要なトレンドと機会

早期および予防的治療戦略へのシフト

重要なトレンドは、反応的な再発管理から、積極的で長期的な再発予防への移行を含みます。臨床ガイドラインは、診断後の標的療法の早期開始をますます強調しています。このアプローチは、累積的な神経損傷や入院を減少させます。早期段階の治療採用は、患者ごとの治療期間を延ばし、生涯治療価値を高めます。このトレンドは、メーカーが治療法を第一選択肢として位置付け、早期介入の利益を支持する長期的な結果データに投資する機会を生み出します。

- 例えば、Aquarius™ XTは、通常10個の専用圧力トランスデューサを含む合計16のデータチャネルをサポートします。残りのチャネルは、筋電図(EMG)、尿流測定、および注入量に使用され、包括的な評価を提供します。

パイプラインの拡大と次世代免疫療法

強力なパイプライン活動は、力強い成長機会を提供します。開発者は、次世代の生物製剤を進めており、皮下注射製剤、延長投与レジメン、新しい免疫メカニズムを標的とする治療法を含みます。これらの革新は、患者の利便性、遵守、安全性の向上を目指しています。組み合わせ療法や個別化療法の戦略を探る臨床試験が進行中で、将来の治療の可能性をさらに広げています。パイプラインの多様化は、単一の作用機序への依存を減らし、NMOSD治療の分野での持続的な革新を支えます。

- 例えば、NeuroPace Inc.は、RNS®システムを通じて応答性神経調節パイプラインを拡大し続けています。このシステムは、2つの埋め込みリードに4つの接点を持ち、異常な脳活動を記録し応答する閉ループプラットフォームであり、検出されたイベントの数ミリ秒以内に刺激を提供します。

新興市場と未開拓市場への注目の高まり

新興経済国は、歴史的に低い診断率と治療率のため、重要な未開拓の可能性を提供します。神経学インフラ、専門家の訓練、診断アクセスへの投資が病気の特定を改善します。地域のディストリビューターや政府の健康プログラムとのパートナーシップが生物製剤のアクセスを促進します。認知度が高まり、償還ルートが進化するにつれて、これらの地域は患者数の増加と長期的な市場拡大の機会をもたらします。

主要な課題

高額な治療費とアクセスの不平等

生物製剤の高コストは依然として大きな課題です。特定の地域では好意的な償還があるにもかかわらず、多くの患者は予算制約とカバレッジの制限のためにアクセスが制限されています。コスト圧力は支払者の意思決定に影響を与え、治療開始を遅らせる可能性があります。低・中所得地域では、限られた保険カバレッジが生物製剤の普及を制限しています。これらの格差は市場浸透を不均一にし、メーカーが価格戦略とアクセスイニシアチブのバランスを取る必要があります。

長期的な安全性モニタリングと治療遵守

NMOSD治療はしばしば慢性的な投与を必要とし、長期的な安全性と遵守に関する懸念を引き起こします。継続的な免疫抑制は感染リスクを高め、継続的なモニタリングと患者教育が必要です。輸液ベースの治療は医療システムや患者に負担をかけ、遵守に影響を与える可能性があります。安全性の期待を管理しながら遵守を維持することは持続的な課題です。これらの問題に対処するには、改善された投与方法、実世界のエビデンス生成、包括的な患者支援プログラムが必要です。

地域分析

北米

北米は、先進的な診断インフラと標的生物製剤の早期採用に支えられ、神経脊髄炎オプティカ治療市場をリードしており、正確に41%のシェアを占めています。神経科医の間での高い認知度、アクアポリン-4抗体検査の広範な利用可能性、強力な臨床ガイドラインの遵守が、タイムリーな治療開始を促進しています。好意的な償還フレームワークと希少疾患カバレッジプログラムへのNMOSD治療の組み込みが患者アクセスを改善しています。強力な臨床研究活動と早期の規制承認が市場の成熟度をさらに強化し、北米を主要な収益生成地域に位置づけています。

ヨーロッパ

ヨーロッパは、構造化された希少疾患政策と生物製剤へのアクセス拡大により、視神経脊髄炎治療市場の約29%を占めています。確立された公的医療制度を持つ国々は、専門の神経学センターと集中検査施設を通じて診断をサポートしています。視神経脊髄炎スペクトラム障害(NMOSD)が多発性硬化症とは異なる状態として認識されることで、治療の正確性が向上します。地域の医療技術評価は治療の採用に影響を与え、臨床的価値と長期的な成果を重視しています。神経学研究と国境を越えた患者登録の継続的な投資が、市場の安定した拡大を支えています。

アジア太平洋

アジア太平洋地域は市場の約22%を占め、最も急成長している地域の機会を表しています。疾患認識の向上、先進的な診断へのアクセスの改善、専門家ネットワークの拡大が患者の特定を促進しています。日本、中国、韓国は、強力な神経学の専門知識と希少疾患に対する段階的な償還拡大により、地域の採用をリードしています。医療費の増加と生物製剤に対する政府の支援が治療の利用可能性を改善します。診断率が上昇し、アクセス障壁が低下するにつれて、アジア太平洋地域は引き続き重要な増分患者数を提供します。

ラテンアメリカ

ラテンアメリカは視神経脊髄炎治療市場の約5%を占めており、国によってアクセスが不均一です。専門の神経学サービスを持つ都市部で診断率が改善されている一方、農村地域は依然として十分にサービスが行き届いていません。限られた償還と高額な生物製剤のコストが治療の採用を制約しています。しかし、公的医療改革、医師教育の増加、グローバル製薬会社とのパートナーシップがアクセスを向上させています。ブラジルとメキシコは、専門ケアインフラの拡大と希少疾患の認識の向上により、地域の需要をリードしています。

中東・アフリカ

中東・アフリカ地域は、初期段階の市場開発を反映し、約3%のシェアを占めています。限られた認識、診断のギャップ、先進的な治療へのアクセスの制限が成長を妨げています。しかし、選ばれた湾岸諸国は、十分に資金を供給された医療システムと専門の生物製剤へのアクセスに支えられた採用の改善を示しています。三次医療病院への投資と神経学トレーニングが診断率を改善します。時間とともに、保険カバレッジの段階的な拡大と地域の認識イニシアチブが、控えめながらも安定した市場成長を支えると期待されています。

市場セグメンテーション:

製品別:

用途別:

エンドユーザー別:

- 病院 & 外来手術センター (ASC)

- クリニック & 理学療法センター

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

視神経脊髄炎治療市場の競争環境には、Nevro Corporation、Abbott、electroCore, Inc.、LivaNova PLC、Axonics, Inc.、Boston Scientific Corporation、Laborie、Neuropace Inc.、Medtronic、Nexstimなどのプレイヤーが含まれます。視神経脊髄炎治療市場は、標的免疫療法の革新と神経学的ケアソリューションのサポートによって形成された集中しつつも進化する競争環境を特徴としています。市場参加者は、差別化された作用機序、再発予防における強力な臨床効果、および長期的な疾患管理をサポートする実世界の証拠の拡大を通じて競争しています。戦略的重点分野には、パイプラインの多様化、新しい製剤によるライフサイクル管理、および治療の提供を最適化してアドヒアランスを向上させることが含まれます。企業はまた、希少疾患の枠組みでの償還ポジショニングを強化しながら、追加の地域および適応症への規制拡大を優先しています。早期診断、個別化治療アプローチ、および学際的ケアモデルへの強調が競争を激化させ、NMOSD治療エコシステム全体で継続的な革新を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Nevro Corporation

- Abbott

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- Boston Scientific Corporation

- Laborie

- Neuropace Inc.

- Medtronic

- Nexstim

最近の展開

- 2025年11月、Bharat Biotechは、先進的な細胞および遺伝子治療に焦点を当て、ワクチンを超えて次世代の生物製剤を複雑な疾患(がんや遺伝性疾患など)に提供するために、完全所有の契約研究・開発・製造機関(CRDMO)としてNucelion Therapeutics Pvt Ltdを立ち上げました。独立したリーダーシップのもと、ハイデラバードで運営されます。

- 2025年11月、グローバルな臍帯血バンクであるStemCyte Internationalは、台湾で新しい「公共バンクマッチング保護サービス」を立ち上げ、Taishin Lifeと協力して生命保険と公共臍帯血バンクを結びつけ、特に高コストとマッチングユニットの不足を考慮して、家族に命を救う移植へのアクセスを拡大します。この取り組みは、StemCyteのハイブリッドな公共/民間モデルとTaishinの保険のリーチを活用し、幹細胞治療のためのユニークな安全ネットを作り出します。

- 2024年7月、Mainstay Medical Holdings plcは、ReActiv8 Restorative Neurostimulationシステムの全身MRI条件付きラベリングについて、欧州連合、英国、オーストラリアで規制承認を取得しました。

- 2024年2月、Boston Scientific Corporationは、米国FDAがWaveWriter SCSシステムの適応拡大を承認し、背中の手術歴のない個人の慢性的な腰痛および脚の痛み(非手術的腰痛、NSBPとして知られる)の治療に使用できるようになったと発表しました。

レポートのカバレッジ

この調査レポートは、製品、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場動向、規制シナリオ、技術的進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 標的生物学的療法は、新たに診断された患者の第一選択治療オプションとしてますます普及するでしょう。

- 早期介入戦略は、長期的な神経学的障害を減らすために、より広く臨床的に受け入れられるようになるでしょう。

- 投与間隔が延長された次世代療法は、患者の遵守と利便性を向上させるでしょう。

- 診断の進歩により、特定され治療される患者の人口が引き続き拡大するでしょう。

- 抗体の状態に基づく個別化治療アプローチは、臨床結果を強化するでしょう。

- 拡大された償還支援により、追加の医療システム全体でアクセスが向上するでしょう。

- 新興市場は、認識とインフラの改善を通じて、増分的な成長に寄与するでしょう。

- 実世界のエビデンスは、療法の選択とガイドラインの更新において、より大きな役割を果たすでしょう。

- 組み合わせおよび連続治療戦略は、より多くの臨床的探求を受けるでしょう。

- 学際的ケアモデルは、視神経脊髄炎の全体的な管理を形成するでしょう。