市場概要

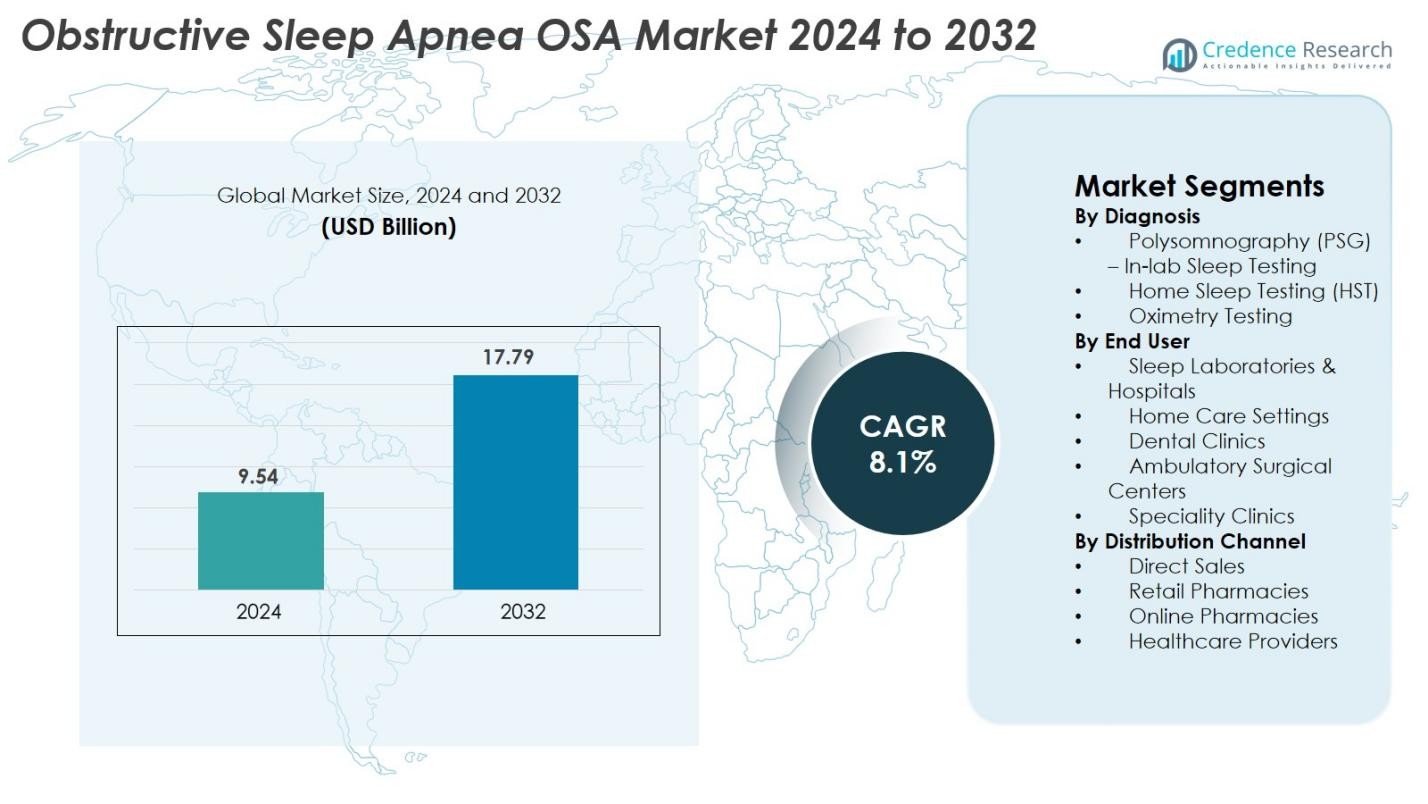

閉塞性睡眠時無呼吸症候群 (OSA) 市場の規模は2024年に95.4億米ドルと評価され、2032年までに177.9億米ドルに達すると予測されており、予測期間中のCAGRは8.1%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 閉塞性睡眠時無呼吸症候群 (OSA) 市場規模 2024 |

95.4億米ドル |

| 閉塞性睡眠時無呼吸症候群 (OSA) 市場、CAGR |

8.1% |

| 閉塞性睡眠時無呼吸症候群 (OSA) 市場規模 2032 |

177.9億米ドル |

閉塞性睡眠時無呼吸症候群 (OSA) 市場は、ResMed Inc.、Philips Respironics、Fisher & Paykel Healthcare、Cephalon (Teva Pharmaceuticals)、Bioprojet PHARMA、Jazz Pharmaceuticals、Axsome Therapeutics、Apnimed、Incannex Healthcare、Desitin Arzneimittel GmbH、Eli Lilly and Company、Takedaなどの確立された医療機器および製薬会社の強力なエコシステムによって推進されています。これらのプレーヤーは、CPAP/APAPシステム、家庭用睡眠検査、神経刺激療法、および新興の薬理学的ソリューションの進歩をリードしています。地域的には、北米が2024年に41.6%のシェアで世界市場を支配しており、高い診断率、強力な償還フレームワーク、および接続された睡眠療法デバイスの広範な採用によって支えられ、革新と商業成長の最も影響力のある拠点として位置付けられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 閉塞性睡眠時無呼吸症候群 (OSA) 市場は2024年に95.4億米ドルと評価され、2032年までに177.9億米ドルに達すると予測されており、予測期間中のCAGRは8.1%です。

- 市場の成長は、肥満の増加、家庭用睡眠検査の採用の増加、CPAP/APAPデバイスの強い需要によって推進されており、ポリソムノグラフィー (PSG) が46.8%の最大の診断シェアを保持しています。

- 主要なトレンドには、テレメディシンベースの睡眠ケアの急速な拡大、AI対応のモニタリングプラットフォームの採用、口腔内装置や神経刺激システムなどの非CPAP療法の好みの増加が含まれます。

- 競争環境は、ResMed、Philips Respironics、Fisher & Paykel Healthcare、Jazz Pharmaceuticals、Axsome Therapeutics、Apnimed、およびTakedaなどの主要プレーヤーによってリードされており、すべてが接続デバイスと高度な治療革新に焦点を当てています。

- 地域的には、北米が41.6%で支配し、次いでヨーロッパが28.4%、アジア太平洋が21.7%であり、強力な診断インフラ、意識の高まり、睡眠療法ソリューションへのアクセスの拡大によって推進されています。

市場セグメンテーション分析

診断別

ポリソムノグラフィー (PSG) – ラボ内睡眠検査は、2024年に閉塞性睡眠時無呼吸症候群 (OSA) 市場で46.8%の支配的なシェアを保持しており、その高い診断精度、多パラメータモニタリング能力、および病院ベースの睡眠センターでの強力な採用によって推進されています。PSGはOSAの重症度を確認するためのゴールドスタンダードであり、高リスク患者の早期かつ正確な診断をサポートしています。家庭用睡眠検査 (HST) は、便利な自宅での評価と低コストの好みの増加により急速に拡大しており、特にリソースが限られた環境での初期スクリーニングとモニタリングのために、オキシメトリーとアクチグラフィーが注目を集めています。

- 例えば、ResMedのApneaLink Airシステムは、最大5つの臨床的に検証されたパラメータを測定し、検証研究では使用される診断閾値に応じて感度と特異性が変動することが示されています。

エンドユーザー別

2024年において、睡眠研究所および病院は52.3%の最大シェアを占めており、これは高度な診断インフラ、資格を持つ睡眠専門家、および中等度から重度のOSA症例に対する統合治療経路の利用可能性によって支えられています。病院はまた、高い患者数と複雑な併存疾患を管理し、需要を強化しています。家庭医療環境では、ポータブルCPAP/APAPデバイス、遠隔モニタリングソリューション、および自宅での睡眠検査が患者の利便性と治療の順守を向上させるため、急速な成長を遂げています。歯科クリニック、外来手術センター、および専門クリニックは、特に口腔装置療法を使用して軽度および中等度のOSAを管理する役割を拡大し続けています。

- 例えば、ResMedのAirSense 11プラットフォームはクラウド接続を通じてリモートモニタリングをサポートし、25億以上の患者データの夜間アップロードを記録しており、自宅での治療管理を強化しています。

流通チャネル別

直接販売は、2024年に41.5%の市場シェアを占め、病院、睡眠研究所、大規模な医療ネットワークからの強力な調達によって支えられています。これらのネットワークは、デバイスの信頼性、大量購入価格、アフターサービスのために直接メーカーとのパートナーシップを好みます。小売薬局は消耗品やアクセサリーの主要なチャネルであり続け、オンライン薬局はeコマースの採用の増加、サブスクリプションベースのCPAP供給、低コストの配送により勢いを増しています。医療提供者は、診断および治療用OSAソリューションへの迅速なアクセスを確保するために、デバイスの提供を臨床ワークフローに統合することで流通をさらに強化しています。

主要な成長要因

肥満の増加と高齢化人口

肥満の世界的な増加と高齢者人口の急速な拡大は、閉塞性睡眠時無呼吸症候群(OSA)市場の主要な成長促進要因となっています。肥満はOSAの最も強力な修正可能なリスクファクターであり、過剰な脂肪の蓄積が睡眠中の気道の狭窄と軟組織の崩壊を引き起こします。北米、ヨーロッパ、新興アジアの各国で肥満率が着実に上昇しており、OSAの発生率を直接的に押し上げ、診断ソリューションの需要を促進しています。同時に、世界の高齢者人口は大幅に拡大すると予測されており、生理的変化、併存疾患、神経筋制御の低下により、睡眠障害呼吸に対する脆弱性が高まります。これらの患者グループが心血管疾患や高血圧などの合併症の治療を求めるにつれて、CPAP、APAP、BiPAP、および口腔装置療法の必要性が高まり、市場の持続的な成長をもたらしています。

- 例えば、ResMedは世界中で2,000万台以上のクラウド接続CPAPおよびAPAPデバイスが活用されていると報告しており、肥満に関連する睡眠時無呼吸症候群の患者に対する大規模な遠隔モニタリングを可能にしています。

睡眠診断および治療デバイスにおける技術的進歩

睡眠診断および治療デバイスにおける技術革新は、市場の成長を加速する上で重要な役割を果たしており、特に精度の向上、使いやすさ、患者の遵守の改善を通じて顕著です。クラウド接続CPAPおよびAPAPデバイス、ウェアラブル睡眠トラッカー、高度な家庭用睡眠検査キットは、OSAの早期発見と継続的なモニタリングを可能にします。AI駆動のアルゴリズムは、現在、自動スコアリング、患者プロファイリング、個別の治療調整をサポートし、臨床医が最適化されたデータ駆動型のケアを提供できるようにしています。快適性の向上、自動調整圧力モード、静かなデバイス設計は、在宅ケア環境での治療受容をさらに高めます。適応型サーボ換気や次世代のバイレベルシステムなどの革新は、複雑な睡眠時無呼吸症候群に対する治療オプションを広げ、スマートフォン接続のオキシメトリや非接触モニタリングツールはアクセス性を拡大します。デジタルヘルスエコシステムが成熟するにつれ、技術駆動のソリューションは臨床ワークフローを変革し、OSA市場の長期的な展望を強化しています。

- 例えば、Itamar MedicalのWatchPAT 300は、臨床検証において、ラボ内ポリソムノグラフィーとの無呼吸低呼吸指数の相関が0.87であることを示し、AIサポートの自動スコアリングが完全なPSGの信頼性に匹敵する能力を強調しています。

睡眠健康に対する認識の向上と政策支援

睡眠健康に対する公共の認識を強化し、政策支援を拡大することは、OSA市場の拡大を推進する重要な力です。世界の保健機関、医療学会、民間団体は、未治療のOSAが心血管疾患、糖尿病、認知障害、職場での事故と関連している証拠が増えているため、睡眠障害教育を優先しています。睡眠検査、CPAP機器、遠隔モニタリングプログラムの償還改善は、患者の費用負担を軽減し、早期診断を促進しています。輸送、航空、産業部門における職業健康政策は、リスクの高い労働者に対する睡眠障害のスクリーニングを義務付けており、診断量をさらに押し上げています。ソーシャルメディア、ウェルネスキャンペーン、公共の人物による支持を通じた睡眠健康の可視性の向上は、デバイスの使用を正常化し、スティグマを軽減しています。プライマリケアネットワークが定期的な睡眠評価を組み込むにつれ、患者のスクリーニングチャネルが拡大し、世界市場でのOSA治療の採用を支援しています。

主要なトレンドと機会

家庭用睡眠検査と遠隔患者モニタリングの拡大

家庭ベースの診断と遠隔患者モニタリングへのシフトは、OSA市場にとって大きな機会を提供します。家庭用睡眠検査(HST)は、その利便性、低コスト、従来の睡眠ラボと比較してより広範な患者層に到達できる能力から、採用が進んでいます。遠隔医療とクラウドリンクされたモニタリングツールの統合により、臨床医は遠隔で無呼吸イベント、圧力設定、遵守メトリクスを分析し、個別の治療調整を可能にします。このモデルは患者の快適性を高め、病院訪問を減少させ、慢性的な睡眠時無呼吸症候群の管理における継続的なケアをサポートします。AIサポートのHSTデバイス、スマートフォン連携センサー、サブスクリプションベースの遠隔モニタリングプログラムは、現代の睡眠医学の重要な構成要素となっています。臨床ガイドラインが適切なケースに対してHSTをますます推奨する中、メーカーはポータブル診断システムとクラウド対応治療プラットフォームの革新において強力な機会を持っています。

- 例えば、Itamar MedicalのWatchPAT ONEは、使い捨てのHSTデバイスで、生の睡眠データをクラウドに直接送信し、アップロード後1〜2分以内にAIによる自動スコアリングレポートを提供し、診断のターンアラウンドタイムを加速します。

非CPAP療法と個別化治療経路の採用拡大

非CPAP療法と個別化治療戦略への関心の拡大は、OSA市場における変革的なトレンドを示しています。CPAPが依然として主要な治療法である一方で、遵守の課題が代替療法への需要を高めています。これには、下顎前方移動装置、舌下神経刺激インプラント、体位療法ソリューション、ライフスタイルに基づく介入が含まれます。口腔装置療法は、その快適さ、携帯性、軽度から中等度の症例管理における効果から、歯科クリニックでの普及が進んでいます。神経刺激技術の進歩は、CPAPに耐えられない患者に有望な選択肢を提供し、急速に拡大する治療セグメントを開いています。AI駆動の患者プロファイリングにより、医師は解剖学的構造、症状の重症度、併存疾患、表現型特性に基づいて治療経路をカスタマイズできるようになりました。この個別化された睡眠医学へのシフトは、製品革新を再構築し、多様な治療デバイスの新たな市場機会を創出しています。

- 例えば、Inspire Medical Systemsの舌下神経刺激インプラントは、40 Hzのサンプリングレートで呼吸パターンを検出するセンサーリードを使用し、最大4ボルトのターゲット刺激パルスを提供して、適切に選択された患者の気道開通性を可能にします。

主要な課題

低い患者遵守率と治療中断率

OSA療法、特にCPAP治療の長期的な遵守率の低さは、市場浸透と臨床結果に影響を与える重要な課題です。多くの患者は、マスクの不快感、圧力への耐性、騒音、鼻の乾燥感、閉所恐怖症の感覚などの理由で治療を中止します。適切な教育、フォローアップサポート、デバイスのカスタマイズがなければ、中断率は大幅に増加し、治療効果を損ないます。行動指導の不足と不十分なモニタリングは、遵守の課題をさらに悪化させます。特定の地域では、フォローアップサービスの補償がないため、一貫した患者の関与が妨げられ、長期的な治療の成功の可能性が低下します。未治療のOSAは心血管疾患や認知機能低下のリスクを高めるため、エルゴノミックなデバイス設計、遠隔モニタリングプラットフォーム、個別化された患者サポートプログラムを通じて遵守を改善することが、この課題を克服するために重要です。

高度な診断および治療システムの高コスト

診断および治療システムの高コストは、特に発展途上国やサービスが行き届いていない市場での広範な採用を制限し続けています。専門機器、訓練を受けた人員、夜間モニタリングの要件のため、ラボ内ポリソムノグラフィーは依然として高価です。APAP、BiPAP、神経刺激インプラントなどの高度な治療システムは、保険未加入者や保険が不十分な人々へのアクセスを制限するプレミアム価格を持っています。多くの地域では包括的な補償枠組みが欠如しており、患者は診断、マスク、チューブ、交換アクセサリーの全額自己負担を強いられています。この経済的負担は診断を遅らせ、治療の受け入れを減少させ、未診断の症例の大きなプールに寄与しています。市場の拡大を図るためには、メーカーはコスト効率の高い家庭用診断、手頃なCPAPモデル、サブスクリプションプラン、スケーラブルな遠隔医療駆動の睡眠管理プログラムに焦点を当てる必要があります。

地域分析

北米

北米は、2024年の閉塞性睡眠時無呼吸症候群(OSA)市場で41.6%の最大シェアを占めており、先進的な睡眠診断の強力な採用、肥満の高い有病率、確立された睡眠ラボのネットワークによって推進されています。米国は、多くの保険がポリソムノグラフィー、CPAP療法、遠隔モニタリングソリューションをカバーしているため、地域の成長をリードしています。強力な啓発プログラム、好意的な償還政策、在宅睡眠検査の採用の増加が持続的な成長を支えています。デジタルヘルスインフラの拡大と主要なデバイスメーカーの存在が、北米の世界的なOSA市場での支配的な地位をさらに強化しています。

ヨーロッパ

ヨーロッパは、2024年の世界のOSA市場で28.4%を占めており、臨床意識の高まり、高齢化人口、口腔内装置などの非CPAP療法の広範な採用によって支えられています。ドイツ、英国、フランスが地域需要をリードしており、強力な医療支出と構造化された診断経路によって支えられています。政府支援のスクリーニングプログラムと睡眠医学の進歩が早期発見に寄与しています。携帯型モニタリングシステムとデジタルコンプライアンスツールの利用が増加し、ヨーロッパ全体で治療の遵守を向上させています。睡眠クリニック、歯科診療所、耳鼻咽喉科専門医の間の協力の増加が、主要なヨーロッパ諸国での市場浸透を強化し続けています。

アジア太平洋

アジア太平洋は、2024年にOSA市場の21.7%を占め、肥満率の上昇、急速な都市化、睡眠障害の認識の高まりによって最も急成長している地域を表しています。中国、日本、韓国、インドなどの国々では、費用対効果の高い在宅睡眠検査とCPAPデバイスの需要が強まっています。医療インフラの拡大、償還フレームワークの改善、睡眠クリニックの出現が市場拡大を支えています。遠隔医療とデジタルモニタリングソリューションの採用が増加し、遠隔地でのアクセスを向上させています。地域政府が慢性疾患管理を優先する中、APACは診断および治療用OSAデバイスの高い潜在市場として残っています。

ラテンアメリカ

ラテンアメリカは、2024年にOSA市場の5.3%を占めており、肥満の有病率の上昇、睡眠関連障害の認識の高まり、睡眠診断へのアクセスの拡大によって成長しています。ブラジルとメキシコは、医療システムの改善と睡眠医学への民間セクターの投資の増加により、市場需要を支配しています。CPAPおよび携帯型睡眠検査デバイスの採用は、啓発キャンペーンの拡大に伴い増加し続けています。しかし、限られた償還とコスト制約が大規模な採用を遅らせています。これらの障壁にもかかわらず、遠隔医療の浸透の増加と国際メーカーとのパートナーシップが、地域市場の拡大に強力な機会を提供しています。

中東・アフリカ

中東・アフリカ地域は、2024年にOSA市場の3.0%を占めており、スクリーニングイニシアチブの増加、ライフスタイル関連のリスク要因の上昇、湾岸諸国での病院インフラの拡大によって支えられています。サウジアラビアとUAEは、高い認識と先進的な診断技術への投資により採用をリードしています。対照的に、アフリカは、手頃な価格、限られた睡眠ラボ、低い認識に関連する課題に直面しています。しかし、低コストのCPAPシステム、モバイルヘルスプラットフォーム、政府主導の慢性疾患プログラムの利用可能性の増加が、診断と治療率を徐々に改善し、MEAを長期的な安定成長に向けて位置づけています。

市場セグメンテーション

診断別

- ポリソムノグラフィー (PSG) – 施設内睡眠検査

- 在宅睡眠検査 (HST)

- オキシメトリーテスト

エンドユーザー別

- 睡眠研究所 & 病院

- 在宅ケア設定

- 歯科クリニック

- 外来手術センター

- 専門クリニック

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

閉塞性睡眠時無呼吸症候群 (OSA) 市場の競争環境は、世界の医療機器メーカー、製薬会社、新興デジタルヘルスイノベーターの強力な参加によって特徴付けられています。ResMed Inc.、Philips Respironics、Fisher & Paykel Healthcare、Cephalon (Teva Pharmaceuticals)、Bioprojet PHARMA、Jazz Pharmaceuticals、Axsome Therapeutics、Apnimed、Incannex Healthcare、Desitin Arzneimittel GmbH、Eli Lilly and Company、Takedaなどの主要企業は、先進的な診断システム、クラウド接続CPAP/APAPデバイス、次世代製薬療法を通じてポートフォリオの拡大に注力しています。企業は、AI対応の睡眠モニタリング、リモート患者管理プラットフォーム、エルゴノミックインターフェースデザインへの投資を増やし、アドヒアランスと患者の快適さを向上させています。睡眠クリニック、病院、デジタル治療プロバイダーとの戦略的協力は、在宅ケアおよび臨床設定での製品採用を加速しています。さらに、新規参入者は、神経刺激インプラントや口腔内装置療法などの非CPAP代替品を模索しており、競争を激化させ、世界のOSA市場での継続的なイノベーションを推進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年6月、レズメド Inc.はSLEEP 2025でOSA診断と治療のための新しい研究と在宅検査ソリューションのポートフォリオを発表しました。

- 2025年6月、ビボス・セラピューティクス Inc.はネバダ州のスリープセンターを買収し、OSA診断収益と治療能力をポートフォリオに追加しました。

- 2025年4月、サムスン電子株式会社は、スタンフォード医学と協力して、睡眠時無呼吸検出機能(Galaxy Watch上)を積極的なケアとAI対応のモニタリングに進化させることを発表しました。

レポートのカバレッジ

この調査レポートは、診断、エンドユーザー、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界にどのように影響を与えているかについても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 睡眠障害への認識が先進国および新興地域で高まるにつれ、市場は強い成長を遂げるでしょう。

- 在宅睡眠検査の採用が大幅に増加し、遠隔医療の統合と診断精度の向上によって支えられます。

- CPAPおよびAPAPデバイスは、快適性、接続性、自動調整技術の進歩によって、治療の使用を引き続き支配します。

- 口腔内装置や神経刺激インプラントなどの非CPAP代替品は、CPAPに耐えられない患者の間で広く受け入れられるようになります。

- AI駆動の睡眠モニタリングと予測分析は、個別化された治療と長期的な患者の遵守を強化します。

- デジタルヘルスプラットフォームは遠隔モニタリングの能力を拡大し、治療結果と臨床フォローアップを改善します。

- メーカーは、ドロップアウト率を減少させ、遵守を向上させるために、軽量で人間工学に基づいたマスクデザインに投資します。

- 肥満と高齢化人口の増加は、診断および治療ソリューションの長期的な市場需要を支えます。

- 新興市場は、医療インフラと償還フレームワークの改善に伴い、加速した採用を示します。

- 睡眠クリニック、病院、デバイス企業間の戦略的な協力は、先進的なOSA治療へのグローバルなアクセスを強化します。