市場概要

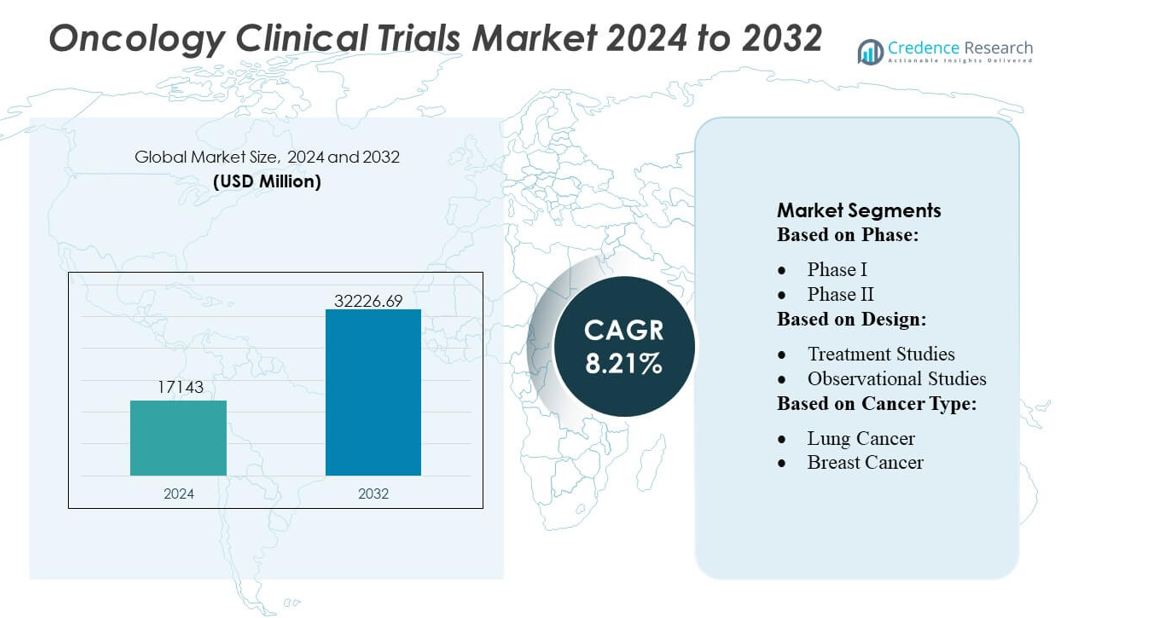

腫瘍学臨床試験市場の規模は2024年に1,714.3百万米ドルと評価され、2032年までに3,226.69百万米ドルに達すると予測されており、予測期間中のCAGRは8.21%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 腫瘍学臨床試験市場規模 2024 |

1,714.3百万米ドル |

| 腫瘍学臨床試験市場、CAGR |

8.21% |

| 腫瘍学臨床試験市場規模 2032 |

3,226.69百万米ドル |

腫瘍学臨床試験市場は、精密腫瘍学、バイオマーカー駆動設計、分散型試験実施における能力を拡大し続けるグローバルなバイオ医薬品革新者と専門CROの組み合わせによって形成されています。企業は、先進的なデータ管理プラットフォーム、AI対応のリクルートメントシステム、多地域の腫瘍学サイトネットワークを通じて競争力を強化し、複雑な治療領域での迅速な登録をサポートしています。北米は、強力な研究開発投資、広範な癌研究インフラストラクチャ、適応的およびゲノムガイド試験モデルの早期採用に支えられ、世界市場を43%の正確なシェアでリードしています。この地域の統合されたエコシステムは、大規模な腫瘍学臨床開発の主要なハブとしての地位を確立しています。

市場の洞察

- 腫瘍学臨床試験市場の規模は2024年に1,714.3百万米ドルに達し、2032年までに3,226.69百万米ドルに上昇し、CAGRは8.21%となります。

- 強力な市場の推進要因には、精密腫瘍学パイプラインの拡大、バイオマーカー層別化研究デザインの採用増加、初期および後期段階セグメント全体での分散型試験モデルの統合増加が含まれます。

- 主要なトレンドは、AI対応の患者マッチング、適応型プラットフォーム試験、リクルートメントを改善し、複雑な腫瘍学プロトコルを最適化する先進的なデータ管理システムを強調しています。

- 競争の激化は、グローバルなバイオファーマ企業とCROが多地域の腫瘍学ネットワークに投資し、ゲノムテスト能力を強化し、フェーズIIおよびフェーズIIIセグメントでの運用効率を向上させることで、最大の試験シェアを持つことによって成長しています。

- 地域分析では、北米が43%のシェアでリードしており、成熟した研究インフラに支えられていますが、アジア太平洋地域は大規模な患者プール、承認の加速、精密および免疫腫瘍学試験への参加の増加により急速に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

フェーズ別

第III相は、規制当局への提出前に大規模な有効性と安全性を検証する重要な役割を担っており、推定48〜50%のシェアで腫瘍学臨床試験市場を支配しています。このフェーズは、統計的に堅牢なデータセットが多様な集団にわたって必要とされるため、最も多くの患者登録、長期間の研究期間、拡大された地理的試験の足跡を引き付けます。腫瘍学のスポンサーが後期段階のパイプライン投資を増やし、適応プロトコルを採用して結果評価を効率化するにつれて、成長が加速します。標的療法や免疫腫瘍学薬剤の需要の高まりが第III相の活動をさらに強化し、全体的な臨床開発支出の中心的な推進力となっています。

- 例えば、3Mのヘルスインフォメーションソフトウェアソリューションは、世界中の多くの医療システムで使用されており、米国の病院の75%以上を含む数千の病院がその技術を信頼しています。スピンオフ前の古い3Mリソースでは、プラットフォームの発売以来、2,000以上の病院が選択したとされています。

デザイン別

治療研究は市場をリードしており、約70%のシェアを占めており、小分子、生物製剤、細胞ベースの治療法の治療価値を評価する介入腫瘍学試験の急増によって推進されています。これらの試験は、治療反応、無増悪生存期間、全生存期間のエンドポイントを評価することに直接焦点を当てているため、支配的です。併用療法デザイン、バイオマーカーガイドのアーム、用量最適化コホートの採用が試験の複雑性とボリュームを拡大します。実世界の証拠が重要性を増す中、観察研究は着実に成長していますが、スポンサーが迅速な規制承認を確保するために有効性重視のデザインを優先するため、治療研究は依然として主要なセグメントです。

- 例えば、Nuance Communicationsは、Dragon Medical Oneが毎月処理するリアルタイム音声からテキストへの変換取引が20億件を超えるという数字が、会社およびプレス資料で広く引用されており、彼らのクラウド運用の巨大な規模を示しています。

がんの種類別

肺がんは、世界的な発生率の高さ、免疫療法および標的薬開発への強力な資金提供、地域を超えた広範な募集の可用性によって支えられ、約24〜26%の最大シェアを占めています。スポンサーはEGFR、ALK、KRAS、およびPD-L1標的療法の研究を強化し、試験の拡大を続けています。乳がんは、広範なバイオマーカー駆動プログラムと精密内分泌およびHER2指向レジメンの需要の高まりにより、これに続きます。結腸直腸がん、前立腺がん、血液悪性腫瘍などの他のがんの種類も重要な貢献をしていますが、肺がんはその広範な治療パイプラインと迅速な革新サイクルにより、その支配的な地位を維持しています。

主要な成長要因

増加する腫瘍学薬剤パイプラインと加速された試験イニシアチブ

製薬会社が腫瘍学パイプラインを拡大し、新しい免疫療法、標的阻害剤、および併用レジメンへの投資を増やすにつれて、市場は成長しています。画期的治療および迅速承認の指定などの迅速な規制経路は、試験の迅速な開始をサポートし、試験のスループットを向上させます。生物製剤、細胞療法、腫瘍非依存治療の急増は、世界中での初期段階の研究数を増加させます。CRO、がんセンター、およびバイオファーマスポンサー間の協力の拡大は、複雑な腫瘍学試験における研究開始のタイムラインを効率化し、登録効率を向上させます。

- 例えば、OptumのClinical Language Intelligence(CLI)プラットフォームは、臨床文書レビュー、ケース識別、初期コード割り当てを100%自動化するために高度なAIを活用できると宣伝されています。

精密医療とバイオマーカードリブンデザインの進展

精密腫瘍学は、バイオマーカー層別化試験、適応デザイン、ゲノムに基づく治療評価の需要を促進します。NGSパネル、リキッドバイオプシー、コンパニオン診断の広範な採用により、患者選択の精度が向上し、試験の中断が減少します。層別化された募集は、反応率のエンドポイントを強化し、分子レベルで定義された小規模な集団に対する証拠生成を強化します。スポンサーは、登録を加速するためにリアルタイムの分子プロファイリングとAI対応の患者マッチングをますます統合しています。これらの革新は試験成功の可能性を高め、製薬および学術研究エコシステム全体でバイオマーカーに基づく腫瘍学研究の安定した需要を促進します。

- 例えば、Epic SystemsのEHRソフトウェアは、世界中およびアメリカ国内の様々な医療機関で3億500万人以上の患者記録を管理しています。この数字は多くの業界レポートやEpic自身の資料で広く引用されています。

グローバル試験インフラとCRO能力の拡大

特にアジア太平洋地域とヨーロッパにおける腫瘍学研究インフラへの投資の増加は、市場のグローバルな臨床試験の足跡を強化します。CROは、複雑な腫瘍学プロトコルを処理するために、データ管理、分散型運営、先進的な分析能力を拡大しています。新興国は、競争力のある運営コスト、多様な患者プール、支援的な規制改革を提供し、多国籍試験スポンサーを引き付けています。専門的な腫瘍学センター、デジタル患者追跡プラットフォーム、リモートモニタリング技術の拡大は、試験のスケーラビリティ、効率性、多地域参加をさらに向上させ、後期段階の腫瘍学試験の実施を加速します。

主要なトレンドと機会

分散型およびハイブリッド腫瘍学試験の成長

腫瘍学試験は、リモートモニタリング、ePRO、バーチャルビジット、自宅でのサンプル収集を使用して、ますます分散型およびハイブリッドモデルを採用しています。これらのモデルは患者の負担を軽減し、保持率を向上させ、多地域研究における継続的なデータ収集をサポートします。腫瘍学特有のDCTソリューションは、症状追跡をより密接に行い、毒性報告を改善し、テレオンコロジープラットフォームは地方やサービスが行き届いていない地域からの募集を拡大します。このシフトは、CRO、デジタルヘルス企業、技術ベンダーにとって、腫瘍学に特化した分散型試験モジュールと患者中心のエンゲージメントツールを開発するための強力な機会を提供します。

- 例えば、Wolters KluwerのUpToDateプラットフォームは、年間11億以上の臨床クエリを評価する統計を示しており、Wolters Kluwerの企業資料やニュースレポートで広く引用されており、臨床医による情報アクセスの大規模なスケールを示しています。

AI、デジタルバイオマーカー、リアルワールドデータの採用の増加

AI駆動の分析、デジタルバイオマーカー、リアルワールドエビデンスプラットフォームは、腫瘍学試験の設計と実行を変革します。機械学習モデルは、患者マッチングを強化し、毒性リスクを予測し、プロトコルの最適化を合理化します。ウェアラブルバイオセンサーは、バイタルと治療反応の継続的なモニタリングをサポートし、機能的エンドポイントの価値を高めます。リアルワールドデータの統合は、安全性評価と比較効果分析を強化します。これらの進展は、技術対応のCROパートナーシップ、先進的なデータプラットフォーム、AIガイドの腫瘍学試験戦略の機会を開き、遅延を最小限に抑え、結果の予測可能性を向上させます。

- 例えば、Skillsoftはプラットフォーム上の技術学習者数が前年比(YoY)で30%増加したと報告しました。この数字には、AI学習者が特に74%増加したことが含まれています。

細胞・遺伝子治療および免疫腫瘍学試験の機会

CAR-T、TCR療法、二重特異性抗体、個別化がんワクチンの急速な拡大は、専門的な腫瘍学試験サービスに強力な機会を生み出します。これらの高度な治療法は、複雑な物流、ゲノムプロファイリング、および製造からクリニックへの厳密に管理されたワークフローを必要とします。腫瘍非特異的適応症と免疫調節組み合わせの増加は、バスケット試験やアンブレラ試験などの革新的な試験デザインを促進します。血液悪性腫瘍や固形腫瘍における高い未充足のニーズは、スポンサーが加速されたグローバル開発プログラムを追求するよう促し、CRO、バイオマーカーラボ、および高度な試験管理技術の機会を拡大します。

主要な課題

高い患者募集障壁と登録遅延

腫瘍学試験は、厳しい参加基準、バイオマーカー要件、複数の同時進行中の研究間の競争のために、適格な患者を特定する際に持続的な課題に直面しています。遅い募集は研究のタイムラインを延ばし、運用コストを上昇させます。限られた認知度、移動の負担、および主要な学術センターでの試験の集中は、地方やサービスが行き届いていない人口からの参加を制限します。スポンサーは分子検査のターンアラウンドタイムと紹介経路の遅延に直面し続け、患者の特定を複雑にし、早期脱落やプロトコル逸脱の可能性を高めます。

試験の複雑化と運用コストの増加

多腕デザイン、バイオマーカーストラティフィケーション、集中的な安全性モニタリングを含む腫瘍学プロトコルの複雑さは、運用負担を大幅に増加させます。免疫療法や細胞ベースの治療などの高度な治療法は、専門的な取り扱い、長期的なフォローアップ、および厳格な規制遵守を必要とし、試験コストを上昇させます。ゲノミクス、イメージング、デジタルエンドポイントからのデータ量は、分析の複雑さを増します。スポンサーは、技術、専門スタッフ、および高品質なサイトインフラストラクチャに多額の投資を行わなければならず、試験のスケーラビリティを制限する可能性のある大きな財政的および物流的課題を生み出します。

地域分析

北米

北米は、強力な研究開発支出、強力なバイオ医薬品パイプライン、およびNCI指定がんセンターの高い集中度に支えられ、腫瘍学臨床試験市場を支配しています。この地域は、精密腫瘍学の早期採用、広範なゲノム検査インフラストラクチャ、およびバイオマーカー駆動の試験デザインの強力な統合から利益を得ています。FDAの画期的および加速承認などの好ましい規制経路は、開発タイムラインを短縮し、スポンサーの参加を増加させます。CROと学術ネットワークは、地方分散型腫瘍学試験モデルを積極的に拡大し、募集効率を改善し、多様な患者グループにわたる多適応症研究をサポートしています。

ヨーロッパ

ヨーロッパは、強力な臨床研究ネットワーク、先進的な癌登録、EMAの枠組みの下での調和された規制プロセスにより、腫瘍学臨床試験市場の約27–29%のシェアを占めています。ドイツ、英国、スペインなどの国々は、大規模な腫瘍患者集団と専門の腫瘍センターがあるため、試験活動をリードしています。この地域は、適応試験デザインの採用の増加、ゲノムプロファイリングの増加、免疫腫瘍学および希少癌研究を支援する公私連携の広範な普及から利益を得ています。デジタルヘルスケアインフラストラクチャへの投資の増加と国境を越えた研究プログラムが、多国籍の腫瘍学試験の実行を強化し、患者登録の効率を向上させています。

アジア太平洋

アジア太平洋は、癌発生率の急速な拡大、競争力のある試験コスト、腫瘍学研究への政府の大きな支援により、約22–24%の市場シェアを持っています。中国、日本、韓国、オーストラリアは、強力な臨床試験インフラ、国内バイオファーマパイプラインの増加、研究承認を改善するための加速された規制改革を通じて地域のリーダーシップを発揮しています。大規模で遺伝的に多様な患者プールは、バイオマーカーに富んだ研究や希少癌研究をサポートし、リクルートメントのスピードを向上させます。CROの拡大と分散型およびハイブリッド試験モデルの採用の増加は、アジア太平洋を後期段階の腫瘍学臨床試験の重要な拠点としてさらに強化しています。

ラテンアメリカ

ラテンアメリカは、コスト効率の高い運営、調査者ネットワークの拡大、加速されたリクルートメントをサポートする固形腫瘍の増加により、腫瘍学臨床試験市場の4–5%のシェアを獲得しています。ブラジル、メキシコ、アルゼンチン、コロンビアは、規制のタイムラインの改善とサイト品質の強化により、多国籍研究の主要な目的地として位置付けられています。診断インフラへの投資の増加は、バイオマーカーに基づく患者選択を改善します。進展にもかかわらず、承認プロセスの変動性とデジタル化の制限が運営上の課題を生み出しますが、CROパートナーシップの増加と政府支援の試験イニシアチブが地域の腫瘍学研究の魅力を引き続き高めています。

中東・アフリカ(MEA)

中東・アフリカ地域は、腫瘍学ケア能力の向上、癌検出率の上昇、臨床研究エコシステムを強化するための政府主導のイニシアチブにより、約2–3%のシェアを持っています。サウジアラビア、UAE、南アフリカなどの国々は、専門の癌センターの拡大と規制の明確化の改善により、試験参加をリードしています。国際的なスポンサーは、治療未経験の集団へのアクセスのために、ここで初期段階の実現可能性研究と後期段階のリクルートメント研究をますます実施しています。しかし、限られたゲノムテストインフラと不均一なサイトの準備が、大規模な腫瘍学試験の成長を制約していますが、進行中のヘルスケアの近代化が新たな機会を生み出し続けています。

市場のセグメンテーション:

フェーズ別:

デザイン別:

癌の種類別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

腫瘍学臨床試験市場は、PAREXEL International Corporation、Syneos Health、AstraZeneca、Medpace、Gilead Sciences, Inc.、Merck & Co., Inc.、Novotech、PRA Health Sciences、IQVIA Inc、F. Hoffmann-La Roche Ltdを含むグローバルスポンサーおよび契約研究機関によって形成された非常に競争の激しい環境を特徴としています。腫瘍学臨床試験市場は、グローバルスポンサーとCROが精密腫瘍学、免疫腫瘍学、先進的な試験方法論への投資を強化する中で、依然として非常に競争が激しいです。企業は、適応設計、バイオマーカー駆動の登録、リアルタイムデータ分析を優先し、研究の効率を向上させ、規制提出を加速させています。分散型およびハイブリッド試験モデルの採用が進むことで、患者のアクセスが向上し、マルチリージョンの研究における継続的なモニタリングがサポートされています。専門の腫瘍学サイト、ゲノムテストネットワーク、AI対応のリクルートメントプラットフォームが競争力の差別化をさらに強化しています。戦略的なコラボレーション、技術統合された試験管理ソリューション、そして新興研究拠点への拡大が競争環境を形作り、市場全体のパフォーマンス基準を向上させ続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年10月、Precision BioSciencesは、慢性B型肝炎に対するin vivo遺伝子編集療法PBGENE-HBVを調査する第1相ELIMINATE-B研究のために、マサチューセッツ総合病院に米国初の臨床試験サイトを開設しました。

- 2025年7月、脳および中枢神経系のがんに対する変革的治療法を開発する臨床段階のバイオテクノロジー企業NeOnc Technologies Holdings, Inc.は、アブダビに拠点を置くQuazar Investmentとの戦略的パートナーシップに関する最終契約を締結しました。

- 2025年5月、ImmunityBioは、FDA承認のCancer BioShieldプラットフォームを立ち上げるために、サウジアラビアの投資省、KFSHRC、およびKAIMRCと提携し、NKおよびT細胞を標的とする免疫回復療法を導入しました。この取り組みは、がん治療の向上と地域協力の促進を目的としています。

- 2025年1月、Charles River Laboratoriesは、ビバリウムのレンタルと研究プロセスを合理化するためにApollo for CRADLクラウドプラットフォームを立ち上げましたが、in-vitro腫瘍学サービスの拡大は、過去の特定のパートナーシップ発表を含む、より広範な継続的戦略の一環として行われました。

レポートのカバレッジ

この調査レポートは、フェーズ、デザイン、がんの種類、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、および業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 精密腫瘍学は、より多くのバイオマーカー層別化およびゲノムに基づく臨床試験デザインを推進します。

- AIと機械学習は、プロトコルの最適化と患者マッチングの効率を加速します。

- 分散型およびハイブリッド型の腫瘍学試験は、アクセスの改善と患者負担の軽減のために拡大します。

- 免疫腫瘍学および細胞療法プログラムは、複雑な多腕研究の数を増やします。

- 実世界の証拠は、規制提出と長期的な安全性評価を強化します。

- アジア太平洋地域は、迅速な募集と規制改革の改善により、試験量を増やします。

- デジタルバイオマーカーとウェアラブルモニタリングは、リアルタイムの毒性追跡を強化します。

- 適応型およびプラットフォーム試験モデルは、研究のタイムラインを短縮し、デザインの柔軟性を高めます。

- CROは、高度なデータの複雑さを管理するために専門的な腫瘍学能力を拡大します。

- サイト、スポンサー、および技術パートナー間のグローバルな協力は、試験のスケーラビリティと革新を深めます。