市場概要

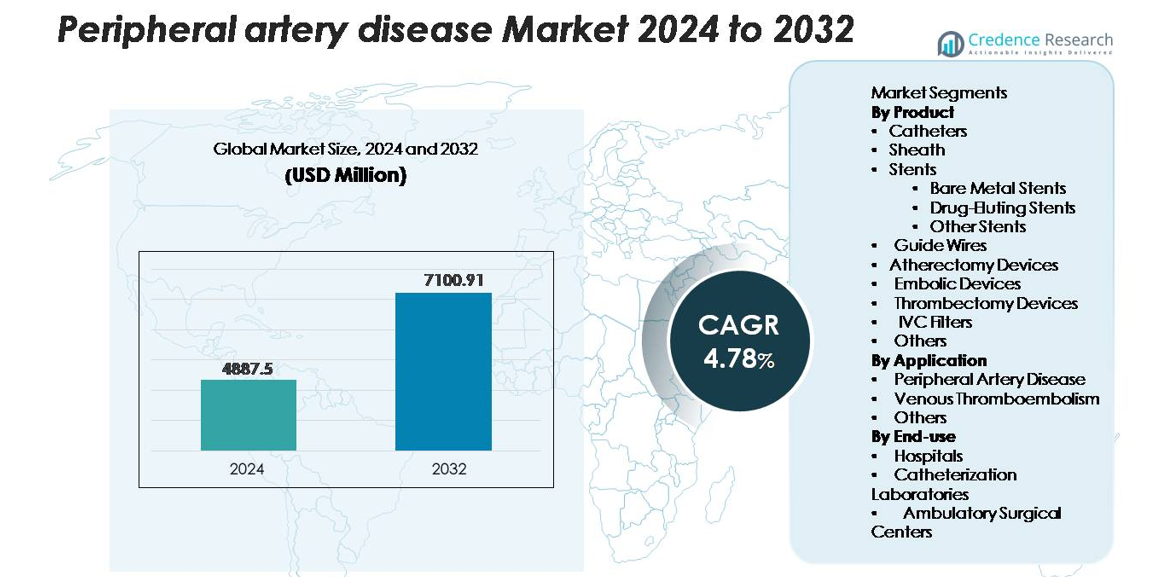

世界の末梢動脈疾患(PAD)市場は2024年に48億8,750万米ドルと評価され、2025年から2032年の予測期間中に年平均成長率(CAGR)4.78%で拡大し、2032年までに71億91万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の末梢動脈疾患市場規模 |

48億8,750万米ドル |

| 末梢動脈疾患市場、CAGR |

4.78% |

| 2032年の末梢動脈疾患市場規模 |

71億91万米ドル |

末梢動脈疾患市場は、Medtronic、Abbott、Boston Scientific、BD、Cook Medical、Terumo Corporation、Cardinal Healthなどのグローバルリーダーによって形成されており、それぞれが先進的なステントプラットフォーム、アテレクトミーシステム、画像誘導型血管内ソリューションを通じて地位を強化しています。これらの企業は、低侵襲治療ポートフォリオの拡大と、継続的な研究開発投資を通じて臨床成果の向上に注力しています。北米は依然として主要な地域であり、堅固な血管ケアインフラ、高い手術件数、強力な償還制度に支えられ、世界市場の約38%を占めています。ヨーロッパとアジア太平洋は、次世代PAD治療技術の急速な採用により、主要な貢献者として続いています。

市場インサイト

- 世界の末梢動脈疾患市場は2024年に48億8,750万米ドルと評価され、2032年までに71億91万米ドルに達すると予測されており、予測期間中にCAGR 4.78%を記録しています。

- 市場成長は主に、アテローム性動脈硬化症、糖尿病、高血圧の世界的な負担の増加と、血管形成術、薬剤溶出ステント、アテレクトミー手術などの低侵襲血管内介入の採用の増加によって推進されています。

- 主要なトレンドには、薬剤コーティング技術の需要の加速、外来血管介入の拡大、AI対応診断と血管内イメージングの迅速な統合による精密治療計画があります。

- 競争活動は、主要プレーヤーがステント、アテレクトミーデバイス、血栓除去システムのポートフォリオを拡大する中で激化しており、ステントは薬剤溶出と薄ストラットプラットフォームの持続的な革新に支えられ、34%以上のシェアを持つ主要製品セグメントとして浮上しています。

- 地域的には、北米が約38%の市場シェアでリードし、ヨーロッパが28%、アジア太平洋が22%で続き、ラテンアメリカと中東・アフリカが残りのシェアを共同で貢献しており、インフラ開発のレベルと先進的な血管ケアへのアクセスの違いによって形作られています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別:

末梢動脈疾患市場では、ステントが依然として主要な製品カテゴリーであり、低侵襲の血管再生手術の採用が増加していることから、総製品収益の34%以上を占めています。このセグメント内では、薬剤溶出ステント(DES)が優れた再狭窄予防と長期開存率の結果からリードしていますが、ベアメタルステントは、短期間の二重抗血小板療法が必要な患者において依然として重要です。アテレクトミーおよび血栓除去デバイスは、複雑なプラーク除去の補助ツールとしての地位を確立し続けており、カテーテル、シース、ガイドワイヤー、および塞栓保護デバイスは、介入設定全体で増加する手技量をサポートしています。

- 例えば、アボットのHi-Torque Pilot™ 200ガイドワイヤーは、慢性完全閉塞(CTO)をナビゲートするための4.1gの先端荷重と優れたトルク伝達を提供します。

用途別:

末梢動脈疾患(PAD)は、動脈硬化の高い世界的な有病率と高齢化人口のスクリーニングの増加に支えられ、全体の市場シェアのほぼ68%を占める最大の用途セグメントです。ステント留置、アテレクトミー、画像誘導介入を含む血管内治療プロトコルの進歩が需要をさらに加速させています。静脈血栓塞栓症は、深部静脈血栓症と肺塞栓症の発生率の上昇により、二次的ではありますが着実に拡大しているセグメントです。「その他」のカテゴリーには、血管外傷や術後血栓管理におけるデバイスの利用が含まれ、現代の血管治療の手技範囲の拡大を反映しています。

- 例えば、メドトロニックのIN.PACT Admiral薬剤コーティングバルーンは、重要なランダム化対照試験で大腿膝窩部病変において12ヶ月で82.2%の一次開存率を示し(360日でのカプラン・マイヤー推定値は89.8%)、現代のPAD治療の効果を強化しています。

エンドユース別:

病院は、先進的なインフラ、高い患者流入、多分野にわたる血管ケアの利用可能性により、エンドユースの風景を支配し、55%以上の市場シェアを占めています。複雑なPAD症例、高リスク介入、緊急血栓除去手術は、主に病院ベースの血管ユニットで管理されています。カテーテル研究室は、専門的な介入スイートの普及により、より迅速な画像誘導手技と入院期間の短縮を可能にするため、最も急成長しているセグメントです。外来手術センターは、同日での低侵襲ケアの好みが高まる中、外来血管介入への償還モデルのシフトに伴い、採用を着実に拡大しています。

主要成長要因

動脈硬化症の世界的な負担の増加と高齢化人口

動脈硬化症、糖尿病、高血圧、肥満の有病率の増加は、末梢動脈疾患の発生率を大幅に高め、先進的な治療デバイスと血管介入の持続的な需要を促進しています。高齢化人口は、65歳以上の個人がプラークの蓄積、四肢虚血、移動障害のリスクが著しく高いため、疾患負担をさらに加速させます。世界中の医療システムは、早期のPAD検出を可能にするために、足首上腕指数テストやデュプレックス超音波評価を取り入れたスクリーニングプログラムを拡大しています。この早期発見は、特に血管内血管形成術、ステント留置、アテレクトミーの手技量の増加に繋がります。心血管リスク管理を促進する公衆衛生イニシアチブも、患者の認識を高め、適時の臨床介入を促すことで市場拡大を補完しています。

- 例えば、MedtronicのIN.PACT Admiral臨床プログラムは、複雑なPADにおいて耐久性のある成果を示し、平均病変長12.1 cmを治療し、1,500人以上の評価された患者で99.1%のデバイス成功率を達成しました。

低侵襲血管内治療技術の急速な進展

低侵襲血管デバイスの技術進歩の加速は、市場成長の重要な推進力であり、特に血管内手術が開腹手術をますます置き換える中で重要です。薬剤溶出ステント、薬剤コーティングバルーン、高度なガイドワイヤー、回転式アテレクトミーシステムは、手技の予測可能な結果と長期的な開存率の向上を可能にしています。メーカーは、複雑な病変、膝下の介入、完全閉塞に最適化されたデバイスを引き続き導入し、治療可能な患者層を拡大しています。画像誘導ナビゲーション技術と血管内イメージングプラットフォームは手技の精度を高め、介入放射線科医や血管外科医の採用を促進しています。これらの革新は、臨床医の信頼を強化し、回復時間を短縮し、外来PAD治療経路へのアクセスを拡大します。

- 例えば、Boston ScientificのJetstream™回転式アテレクトミーシステムは、約70,000から73,000 rpmの回転速度で動作し、混合形態の病変における効果的なプラーク除去を可能にします。同様に、AbbottのXience Skypoint™ DESは、石灰化した血管での交差性を向上させる81µmのストラット厚を特徴としています。

医療投資の増加と専門的な血管ケアインフラの拡大

血管ケア施設、カテーテル検査室、外来手術センターへの投資の増加は、先進国および新興地域でのPAD治療能力の拡大を支援しています。病院や医療提供者は、介入スイートのアップグレード、高度なイメージングモダリティの調達、ハイブリッド手術室の統合を続け、高リスクおよび複雑な血管症例を管理しています。血管形成術、ステント留置術、血栓除去術に対する好意的な償還枠組みは、手技の成長をさらに促進しています。さらに、官民パートナーシップや国家心血管健康プログラムは、サービスが行き届いていない地域での診断および治療能力の拡大を支援しています。熟練した介入労働力の拡大を目的としたトレーニングイニシアチブも、現代のPAD治療プロトコルのより広範な採用を促進し、市場浸透を強化しています。

主要なトレンドと機会

薬剤コーティングバルーンと次世代ステントプラットフォームの採用拡大

市場を形成する主要なトレンドは、長期的な開存率を向上させるために、永久的なインプラントに依存せずに設計された薬剤コーティングバルーン(DCB)と次世代ステントプラットフォームへの急速なシフトです。DCBは、再狭窄リスクが高い小血管や膝下の介入で特に注目されています。一方で、生体吸収性スキャフォールド、超薄型ストラットステント、ポリマーフリーの薬剤溶出技術は、挑戦的な血管解剖を持つ患者に対する治療オプションを広げています。これらの進歩は、デバイスメーカーが改善されたデリバラビリティ、低再狭窄率、向上した臨床結果を通じて差別化するための重要な機会を生み出します。このトレンドは、再介入を減らす技術を好む臨床医の好みに強く一致しています。

- 例えば、MedtronicのIN. PACT™ Admiral DCBは、大腿膝窩動脈病変において12か月で約0.39 mmの晩期管腔損失を示し、通常のバルーン血管形成術(約1.03 mm)よりも有意に優れていました。

外来およびオフィスベースの血管内治療の拡大

入院から外来およびオフィスベースの血管介入への移行が進む中、先進国市場で新たな成長の道が開かれています。画像技術の進歩、デバイスの小型化、低コントラスト技術により、多くのPAD手術が外来環境で安全に行えるようになっています。この傾向は、入院費用を削減し、回復時間を短縮し、特に高齢者や併存疾患を持つ患者に対する治療アクセスを拡大します。オフィスベースのラボ(OBL)や外来手術センターは、好意的な償還構造に支えられ、アテレクトミーデバイス、ステント、血栓除去システムを急速に採用しています。メーカーはこの変化を活かし、低重症度環境に適したコンパクトで持ち運び可能、かつワークフロー効率の良いデバイスを設計しています。

- 例えば、PhilipsのAzurionプラットフォームは、St. Antonius Hospitalの研究で、1,500件以上の実際の介入ケースに基づき、手技時間を17%短縮し、患者準備から切開までの間隔を28%短縮しました。

AI対応診断と遠隔血管モニタリングの統合

AI駆動の診断ツール、自動画像解釈システム、遠隔モニタリングソリューションが、PAD分野で高い影響力を持つ機会として浮上しています。機械学習アルゴリズムは血管画像の精度を高め、プラークの早期検出を可能にし、個別化された治療計画をサポートします。ウェアラブルセンサーとモバイルヘルスプラットフォームは、四肢の灌流と移動パラメータを継続的に監視し、症状の悪化前に積極的な介入を促進します。医療提供者は、患者の遵守率向上、フォローアップ負担の軽減、長期的な結果追跡の改善から利益を得ます。デジタルヘルスの採用が加速する中、AI対応ソリューションは予防医療の拡大と治療経路の最適化において重要な役割を果たすと期待されています。

主要な課題

複雑な病変における再狭窄の高リスクと長期的有効性の制限

ステント、バルーン、アテレクトミーデバイスの進歩にもかかわらず、再狭窄は依然として臨床的な課題であり、特に長い病変、石灰化した動脈、膝下セグメントで顕著です。複雑な解剖学的変異、糖尿病などの併存疾患、従来の薬剤溶出療法への抵抗性が、長期的な血管開存性をしばしば損ないます。再介入は患者の負担と医療費を大幅に増加させ、全体的な治療成功を制限します。複雑なPADにおける特定のデバイスクラスの臨床的証拠の限界が採用をさらに制約します。メーカーは耐久性の制限を克服し、薬剤送達技術を強化し、医師の信頼を強化するための厳密な臨床研究を支援し続ける必要があります。

コスト制約と先進的な血管内治療への不平等なアクセス

高額な手術費用、特に先進的なステント、アテレクトミーデバイス、血栓除去システムは、低・中所得地域において大きな障壁となっています。限られた保険適用範囲と自己負担モデルが、現代のPAD治療への患者アクセスを制限しています。多くの医療システムは、質の高い血管内治療に必要な専門的な血管センター、訓練を受けた介入専門家、先進的な画像診断技術を欠いています。これらの格差は、診断の遅れ、治療の受け入れ率の低下、四肢を脅かす虚血の発生率の増加につながります。アクセスの格差を埋めるには、メーカー、政策立案者、医療提供者が協力して、手頃な価格、トレーニング、インフラの利用可能性を向上させる必要があります。

地域分析

北アメリカ

北アメリカは末梢動脈疾患市場の約38%を占めており、高い疾患の有病率、先進的な心血管ケアインフラ、低侵襲血管内手術の強い採用によって支えられています。アメリカ合衆国は、堅固な保険償還の枠組み、大規模な介入放射線ネットワーク、薬剤溶出ステント、アテレクトミーシステム、画像誘導血管技術への大規模な投資により、地域の優位性を牽引しています。成長は、早期PADスクリーニングを促進する臨床ガイドラインとハイブリッド手術室の拡大によってさらに加速されています。継続的な研究開発活動と次世代血管内デバイスの急速な採用は、地域のリーダーシップポジションを強化し続けています。

ヨーロッパ

ヨーロッパは、ドイツ、英国、フランス、イタリアにおける動脈硬化性疾患の高い認知度と確立された血管ケアインフラに支えられ、世界市場の約28%を占めています。地域は、構造化された臨床経路、広範なデュプレックス超音波スクリーニングの使用、低侵襲的な血管形成術とステント手術の強い採用から利益を得ています。西ヨーロッパでの好ましい保険償還と、外来血管ケア設定への投資の増加が手術の拡大を支えています。東ヨーロッパ諸国は、医療の近代化プログラムが先進的なPAD介入へのアクセスを増加させるにつれて、着実な成長を記録しています。高齢者人口の増加は、地域全体での長期的なデバイス需要をさらに強化しています。

アジア太平洋

アジア太平洋地域は市場の約22%を占めており、糖尿病、高血圧、喫煙関連の血管障害の有病率の上昇により、最も急成長している地域です。中国、日本、インド、韓国は、病院ネットワークの拡大、カテーテルラボの設置の増加、現代的な血管内デバイスの利用可能性の向上によって主要な成長エンジンとなっています。政府主導の心血管スクリーニングイニシアチブと医療費の改善が、早期のPAD診断と介入を可能にしています。コスト効果の高いステント、ガイドワイヤー、アテレクトミーシステムへの需要の高まりが治療の展望を広げています。地域の大規模な患者プールと急速なインフラのアップグレードは、アジア太平洋地域の持続的な長期成長を位置づけています。

ラテンアメリカ

ラテンアメリカは、肥満、糖尿病、心血管リスク要因に関連するPADの発生率の上昇に影響され、世界市場の約7%を占めています。ブラジルとメキシコは、カテーテル検査室へのアクセスの改善と、薬剤溶出ステントや血栓除去デバイスの利用可能性の増加により、導入をリードしています。しかし、限られた補償範囲と医療インフラの格差が、先進的な血管内技術の普及を制限しています。医師のトレーニングプログラムの増加と公共の認識向上キャンペーンが、患者の流入を徐々に拡大しています。民間医療提供者が最新の血管スイートに投資するにつれて、この地域は安定したが緩やかな成長を経験すると予想されています。

中東・アフリカ

中東・アフリカ地域は、先進的な血管ケアへのアクセスの制限と早期発見率の低さにより、市場の約5%を占めています。成長は、サウジアラビア、UAE、カタールなどの湾岸諸国に集中しており、三次病院やハイブリッド手術室への投資が増加しています。糖尿病と末梢血管合併症の負担は依然として高く、血管形成術、ステント留置術、アテレクトミー手術の需要が増加しています。アフリカでは、医療インフラの制限が採用を制限していますが、国際的な協力とインターベンショナル心臓病センターの徐々な拡大が市場の漸進的な成長を支え始めています。

市場セグメンテーション:

製品別

- カテーテル

- シース

- ステント

- ベアメタルステント

- 薬剤溶出ステント

- その他のステント

- ガイドワイヤー

- アテレクトミーデバイス

- 塞栓デバイス

- 血栓除去デバイス

- IVCフィルター

- その他

用途別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

末梢動脈疾患市場は、血管内治療、血管イメージング、低侵襲デバイスの革新を専門とするグローバルリーダーによって支配される競争環境を特徴としています。Medtronic、Abbott、Boston Scientific、Philips、Cook Medical、Terumo、Becton Dickinson、Cardinal Health、AngioDynamicsなどの主要企業は、継続的な製品アップグレード、臨床証拠の拡大、戦略的ポートフォリオの多様化を通じて市場の進展を推進しています。これらのプレーヤーは、提供能力、長期的な開通率の結果、先進的なイメージングプラットフォームとの互換性で競争しています。薬剤溶出ステント、アテレクトミーシステム、血栓除去デバイス、薬剤コーティングバルーンは競争の差別化の中心であり、企業は複雑な病変や膝下疾患をターゲットにした研究開発を加速しています。病院、カテーテルラボ、外来手術センターとのパートナーシップが流通の範囲を強化し、北アメリカ、ヨーロッパ、アジア太平洋での規制承認がグローバルな浸透を高めています。新興企業は、バイオリソーブ技術やAI対応の血管ガイダンスシステムにますます注力しており、革新駆動の競争を激化させています。全体として、技術的リーダーシップ、臨床パフォーマンス、グローバルな商業化能力がこの市場を形作る主要な競争レバーとして残っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、テレフレックス・インコーポレイテッドは、バイオトロニックの血管介入事業を7億6,000万ユーロで買収を完了し、Passeo-18 Lux末梢薬剤コーティングバルーンカテーテルなどの末梢介入製品を追加し、PAD市場での存在感を強化しました。

- 2025年1月、ボストン・サイエンティフィック・コーポレーションは、2025年上半期に完了予定のボルト・メディカル社の買収に合意し、血管介入能力を強化しました。

- 2024年3月、ベクトン・ディッキンソン・アンド・カンパニー(BD)は、末梢動脈疾患(PAD)の治療における血管被覆ステントの安全性と有効性を評価するためのAGILITY臨床研究を開始し、米国、ヨーロッパ、オーストラリア、ニュージーランドで実施しました。

レポートのカバレッジ

この調査レポートは、製品、用途、エンドユース、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場のダイナミクス、規制の状況、および業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、病院や外来設定での低侵襲血管内手術の採用が加速します。

- 薬剤コーティングバルーン、ポリマーフリーステント、次世代アテレクトミーシステムがより広く臨床的に受け入れられるようになります。

- AI対応の血管イメージングと意思決定支援ツールが診断を効率化し、治療の精度を向上させます。

- 外来ラボと外来手術センターの拡大により、世界的に手術件数が増加します。

- リモートモニタリングツールとウェアラブル技術が早期介入と患者フォローアップの改善をサポートします。

- メーカーは、複雑で膝下病変に特化したデバイスの革新を強化します。

- 新興市場での医師トレーニングプログラムの拡大により、先進的なPAD治療へのアクセスが広がります。

- 発展途上地域での償還改革が、介入的PAD療法の採用を強化します。

- 医療技術企業と医療システムの間のパートナーシップが統合された血管ケアモデルを推進します。

- 世界的な認識向上キャンペーンにより、早期診断率が改善され、適格な患者層が拡大します。