市場概要

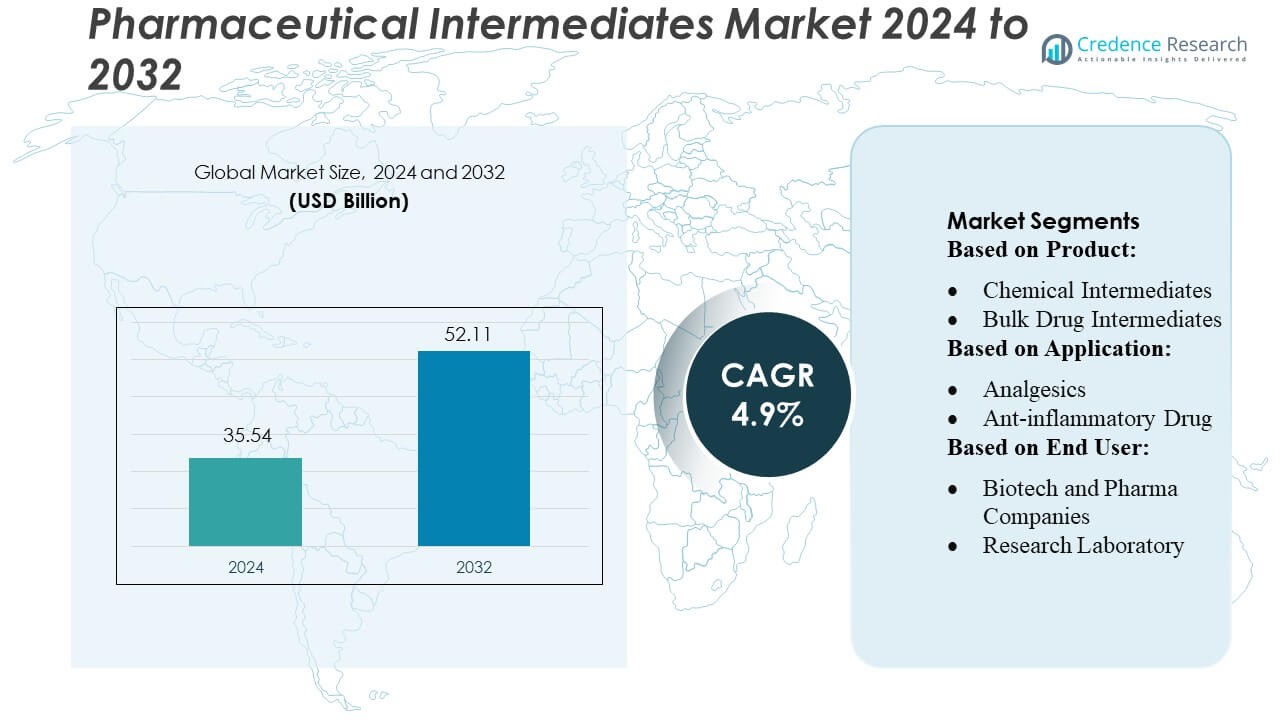

医薬品中間体市場の規模は2024年に355.4億米ドルと評価され、2032年までに521.1億米ドルに達すると予測されており、予測期間中のCAGRは4.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 医薬品中間体市場規模 2024 |

USD 35.54 Billion |

| 医薬品中間体市場、CAGR |

4.9% |

| 医薬品中間体市場規模 2032 |

USD 52.11 Billion |

医薬品中間体市場は、先進的な合成能力、強力な研究開発パイプライン、広範なCMO/CROパートナーシップを活用して競争力を維持する、世界の主要な製薬および化学メーカーによって形成されています。これらの企業は、腫瘍、心血管、慢性疾患治療薬の高純度中間体の生産に注力し、グローバルなリーチと技術的優位性を強化しています。アジア太平洋地域は、32%の正確な市場シェアを持ち、大規模な製造拠点、コスト効率の高い生産、APIおよび中間体施設の急速な拡大によって支えられ、主要な地域として浮上しています。その強力なサプライヤーエコシステムと先進的な化学合成への投資の増加が、その支配的な地域貢献者としての地位を固めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- 医薬品中間体市場は2024年に355.4億米ドルと評価され、2032年までに521.1億米ドルに達すると予測されており、慢性疾患および腫瘍薬開発における高純度中間体の需要増加により、CAGRは4.9%で拡大しています。

- 市場の成長は、小分子API生産の拡大、CMO/CROへのアウトソーシングの増加、連続フローおよびグリーンケミストリー技術の進展といった強力な推進要因によって支えられています。

- 主要なトレンドには、カスタム中間体の採用増加、持続可能な合成への投資増加、製造プラント全体でのデジタルプロセス自動化の統合が含まれます。

- 競争のダイナミクスは、ポートフォリオ拡大、能力強化、技術駆動の効率性に焦点を当てるグローバルプレーヤーによって形成されており、市場の制約には厳しい規制要件と原材料価格の変動が含まれます。

- アジア太平洋地域が32%のシェアで市場をリードしており、化学中間体が治療クラス全体での広範な適用性によって製品セグメントを支配しています。

市場セグメンテーション分析:

製品別

医薬品中間体市場は、化学中間体が市場の48〜52%を占め、依然として支配的です。これは、治療クラス全体でAPIの合成に広く使用されているためです。その多用途性、費用対効果、大規模製造との互換性が市場の受け入れを強化しています。ジェネリック医薬品の生産拡大に支えられたバルク薬中間体が続き、複雑で高価値の治療薬におけるカスタム合成ソリューションの需要増加によりカスタム中間体が注目されています。すべての製品タイプの成長は、プロセス最適化技術と先進的な化学合成能力への投資増加によってさらに加速されています。

- 例えば、ファイザーはフライブルク施設で連続フローリアクターを導入し、中間体の生産効率を向上させ、年間120トンの出力能力の増加を実現し、バッチごとのプロセスサイクル時間を40時間短縮しました。

用途別

用途セグメントでは、抗がん剤が約32〜35%の最大シェアを占めており、これは腫瘍治療の急速な革新と、複雑な中間体を必要とする強力でターゲットを絞った分子の世界的な高需要によるものです。心血管および抗糖尿病薬は、慢性疾患の高い有病率により主要な貢献者であり、鎮痛剤および抗炎症薬は急性および長期療法での広範な使用により安定した消費を支え続けています。このセグメントは、R&D活動の増加、合成経路の改善、および小分子および組み合わせ薬剤製剤の両方に設計された特殊中間体の需要増加によってさらに支えられています。

- 例えば、アッヴィの腫瘍パイプラインには、現在、内部または共同開発による約90の化合物、デバイス、または適応症が含まれています。

エンドユーザー別

エンドユーザーの中では、バイオテクノロジーおよび製薬会社が市場を支配しており、55〜60%のシェアを占めています。これは、彼らの広範なAPI製造業務、継続的なパイプライン開発、および高純度中間体への強い依存によって支えられています。CMO/CRO組織は、製薬アウトソーシングの増加と企業がコストを最適化し開発タイムラインを加速しようとする中で、最も急速な成長を示しています。研究所は主に初期段階の発見と前臨床合成のニーズのために中程度の需要を維持しています。主要な推進要因には、カスタム合成のアウトソーシングの増加、小分子薬剤開発の拡大、複雑な治療製剤のための高価値中間体の生産増加が含まれます。

主要な成長要因

1. 小分子APIの需要拡大

医薬品中間体市場は、小分子APIの需要拡大から大きな恩恵を受けています。これらは、コスト効率、経口生物利用能、および広範な治療適用性により、世界の薬剤パイプラインを引き続き支配しています。製薬会社は、APIの性能と規制遵守を向上させるために、高純度中間体にますます依存しています。がん、糖尿病、心血管疾患などの慢性疾患の有病率の上昇は、小分子薬剤の生産をさらに加速させます。この需要は、合成段階全体での中間体の一貫した消費を促進し、サプライヤーとの関係を強化し、先進的な製造能力への投資を刺激しています。

- 例えば、GSKは、開発パイプラインに71の医薬品とワクチンを報告しており、小分子、生物製剤、次世代プラットフォームを含む複数のモダリティにわたっており、新しい資産の強力なスループットを示しています。

2. CMO/CROへのアウトソーシングの増加

製薬会社が運用コストを削減し、R&Dプロセスを合理化し、市場参入のタイムラインを加速させることを目指す中、CMO/CROへの依存が増大しており、これは主要な推進力です。アウトソーシングにより、専門的な合成の専門知識、高度な機器、スケーラブルな生産フレームワークへのアクセスが可能になります。CMO/CROはまた、規制文書と品質保証をサポートし、薬品開発者のコンプライアンス負担を軽減します。企業が複雑な多段階合成プロジェクトをますますアウトソーシングするにつれて、カスタム中間体の需要が高まり、市場拡大をサポートしながら製薬会社がコアな薬品革新活動に資源を集中できるようにします。

- 例えば、メルクの2025年の拡大には、2025年10月にバージニア州エルクトンで40万平方フィートの製薬製造施設の建設が含まれており、30億ドルの投資が行われました。

3. 化学合成技術の革新の高まり

化学合成技術の進歩は、中間体生産の効率、収率、純度、持続可能性を向上させることで市場成長を大幅に促進します。連続フロー化学、バイオ触媒、グリーンケミストリーの原則の採用により、反応時間が短縮され、廃棄物が最小化され、複雑な分子のスケーラビリティが向上します。これらの革新により、製造業者は厳しい世界的な規制基準を満たしながら生産コストを削減できます。プロセスの自動化とデジタル化の改善により、一貫性と速度がさらに向上します。製薬パイプラインが構造的に複雑な分子にシフトするにつれて、現代の合成技術が不可欠となり、高度な中間体への依存が増加します。

主要なトレンドと機会

1. がん治療薬と特殊薬への注力の増加

市場機会を形作る主要なトレンドは、がん治療薬と特殊薬への注力の高まりであり、これには非常に複雑でカスタマイズされた中間体が必要です。ターゲット療法、免疫腫瘍学、精密医療の成長により、洗練された多段階合成プロセスの需要が増加しています。開発者は、次世代のがん治療を支えるために、安定性と機能性が向上した中間体を優先します。このシフトは、メーカーが高価値の中間体のポートフォリオを拡大し、初期段階の分子開発中に製薬会社と協力する機会を提供します。このトレンドはまた、特殊な中間体生産をサポートするための先進的な製造技術への投資を促進します。

- 例えば、サノフィは、標準的な小分子を超える新しいメカニズムと先進的なモダリティを含む、12の潜在的なブロックバスター資産を臨床評価中(2023年のR&Dアップデート時点)に含む戦略的な推進を宣言しました。

2. グリーンケミストリーの採用の増加

持続可能な製造への推進は、グリーンケミストリーアプローチを採用するサプライヤーに強力な機会を生み出します。規制機関と製薬会社は、溶媒削減、エネルギー効率の高い反応、再生可能な原料を含む環境に優しい生産方法を優先しています。エコ効率的な中間体合成を提供するメーカーは、競争優位性を得て、パートナーの信頼を向上させます。このシフトはまた、選択性を高め、有害な副産物を削減するバイオ触媒プロセスの採用を促進します。製薬バリューチェーン全体で持続可能性へのコミットメントが強化されるにつれて、グリーンケミストリーは定義的なトレンドとなり、革新と長期的な供給パートナーシップの機会を開きます。

- 例えば、ノバルティスは、2016年を基準に2025年までに非リサイクル廃棄物を50%削減することを目指し、大幅に削減したと報告しています。2017年のデータによると、2010年を基準にした生産量に対する非リサイクル運用廃棄物の総量をすでに31.3%削減しており、堅実な削減傾向を示しています。

3. 製薬研究開発からのカスタマイズ需要の増加

カスタムデザインされた中間体の需要増加は、製薬会社がますます複雑で多様な分子を開発する中で、重要な市場機会を提供します。研究開発チームは、新しい作用機序をサポートし、薬の安定性を高め、合成経路を最適化するために、特注の中間体を必要としています。この傾向は、柔軟な生産モデル、迅速な開発サイクル、専門的な分析能力を提供できるメーカーに利益をもたらします。初期の薬剤開発段階での協力により、サプライヤーは臨床および商業段階を通じて長期的なパートナーとなることができます。精密治療薬が拡大するにつれて、特注中間体の需要は増加し、この機会を強化しています。

主要な課題

1. 厳格な規制と品質コンプライアンス

製薬中間体市場では、厳格な世界規模の規制と品質基準を満たすことが重要な課題です。規制は、サプライヤーに厳密な文書管理、検証されたプロセス、多段階の品質チェックを維持することを要求し、運用の複雑さを大幅に増加させます。純度、安定性、またはトレーサビリティの逸脱は、下流のAPI製造を遅らせ、サプライチェーンを混乱させる可能性があります。GMP、REACH、地域の環境基準などの枠組みに準拠することは、コスト圧力を増大させ、継続的な監視を要求します。小規模なメーカーは適応に苦労することが多く、市場の統合を強化し、高度に規制された地域での競争力を低下させます。

2. 原材料価格とサプライチェーンの変動

中間体合成に使用される主要な原材料の価格変動は、収益性と生産の安定性に重大な脅威をもたらします。地政学的緊張、輸出制限、供給不足が溶媒、試薬、前駆体化学品の入手可能性を混乱させます。物流コストの上昇と限られた地域サプライヤーへの依存がさらに負担を増します。これらの課題は、しばしばAPI製造の遅延を引き起こし、下流の薬剤供給に影響を与えます。メーカーは、価格の変動を緩和し、競争の激しい市場で一貫した出力を維持するために、供給の多様化、戦略的な在庫計画、長期的な調達契約に投資する必要があります。

地域分析

北米

北米は、強力な製薬製造基盤と広範な研究開発投資により、製薬中間体市場で推定32–35%のシェアを占め、支配的な地位を保持しています。主要なAPI生産者の存在、高度な合成技術、厳格な規制の枠組みが高純度中間体の高い需要を支えています。この地域は、複雑な中間体を必要とする腫瘍学、心血管、特殊薬の強力な成長から利益を得ています。さらに、米国およびカナダに拠点を置くCMO/CROへのアウトソーシングの増加が市場活動を強化し、薬剤イノベーションへの政府資金が生産能力と技術進歩を刺激し続けています。

ヨーロッパ

ヨーロッパは市場の約26–28%を占めており、成熟した製薬部門と中間体およびAPI製造業者の強力なネットワークに支えられています。REACHやGMPの遵守を含む厳しい規制基準が、治療カテゴリー全体で高品質な中間体への一貫した需要を促進しています。ドイツ、スイス、イギリスは、先進的な化学合成能力により生産をリードしています。バイオ医薬品や特殊小分子の成長がカスタム中間体への投資を促し、持続可能性に焦点を当てた製造慣行が技術のアップグレードを加速させています。この地域はまた、強力な輸出活動と学術機関と製薬会社間の増加するR&Dコラボレーションからも恩恵を受けています。

アジア太平洋

アジア太平洋は、中国とインドの製薬製造拠点の拡大により、推定30–33%の市場シェアを持つ最も成長の速い地域です。コスト効率の良い生産、大規模なAPI出力、急速に進化する化学合成能力が地域の優位性を高めています。薬品製造の自立を支援する政府の取り組みが中間体生産への投資をさらに加速させています。日本と韓国は、先進的なプロセス技術と特殊薬用の高付加価値中間体を通じて大きく貢献しています。慢性疾患治療薬の国内消費の増加とCMO/CRO活動の増加が市場の成長を強化し、アジア太平洋をバルクおよびカスタム中間体の主要な世界的供給者として位置付けています。

ラテンアメリカ

ラテンアメリカは、ブラジルとメキシコでの製薬生産能力の拡大により、世界市場の約6–8%を占めています。この地域では、ジェネリック医薬品製造に使用される中間体の需要が増加しており、医療費の増加と必須医薬品への患者アクセスの拡大に支えられています。APIおよび中間体生産を奨励する政府プログラムが輸入依存を減らし、地元メーカーに機会を創出しています。この地域は高度な合成インフラの制限に関連する課題に直面していますが、グローバルなCMO/CROとの協力の増加と現代的な製造技術の採用が生産の質と能力を徐々に向上させています。

中東およびアフリカ

中東およびアフリカ地域は、製薬製造インフラの改善と必須および慢性疾患薬の需要の増加により、推定4–6%のシェアを持っています。サウジアラビア、UAE、南アフリカなどの国々は、輸入依存を減らすために現地の薬品製造に投資しており、中間体供給業者に機会を創出しています。成長は、医療保険の拡大、国内生産への政府支援の増加、民間セクターの投資の増加によって推進されています。この地域の複雑な中間体合成の能力は依然として限られていますが、グローバルメーカーとのパートナーシップの強化と規制の近代化の進展が市場の可能性を徐々に高めています。

市場セグメンテーション:

製品別:

用途別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

医薬品中間体市場の競争環境は、ファイザー社、アストラゼネカ、アッヴィ社、ブリストル・マイヤーズ スクイブ社、グラクソ・スミスクライン社、メルク社、サノフィ、ノバルティスAG、ジョンソン・エンド・ジョンソン サービス社、F. ホフマン・ラ ロシュ社といった主要なグローバル製薬会社によって形成されています。医薬品中間体市場は、継続的なイノベーション、製造能力の拡大、高純度で複雑な中間体に対する需要の増加によって非常に競争が激化しています。企業は、効率と持続可能性を向上させるために、連続フロー化学、バイオ触媒、グリーンケミストリーソリューションなどの高度な合成技術を通じて差別化を図っています。カスタム合成への投資の増加は、新興の小分子および標的療法に必要な特殊中間体の開発を支援します。また、メーカー、CMO/CROパートナー、研究機関との強力な協力関係により、開発サイクルの迅速化と規制遵守の向上が可能になります。さらに、製造施設のグローバルな拡大、デジタル化されたプロセス制御、戦略的なサプライチェーンの最適化により、急速に進化する製薬エコシステムにおける競争力の強化が図られています。

主要プレイヤー分析

- ファイザー株式会社

- アストラゼネカ

- アッヴィ株式会社

- ブリストル・マイヤーズ スクイブ カンパニー

- グラクソ・スミスクライン plc.

- メルク & Co., Inc.

- サノフィ

- ノバルティス AG

- ジョンソン & ジョンソン サービス, Inc.

- ホフマン・ラ・ロシュ Ltd

最近の展開

- 2025年2月、Medexus Pharmaceuticalsは米国でのGRAFAPEX(トレオスルファン)注射剤の提供を発表しました。FDAの承認から1か月後、同社は2025年初頭に商業的な発売を達成しました。

- 2025年1月、アストラゼネカはカナダにCUSD(5億7,000万米ドル)の投資を発表し、700の雇用を創出し、トロント施設を拡張しました。この投資は、R&D、グローバル臨床試験、カナダのライフサイエンス分野をサポートし、オンタリオ州のCUSDの貢献に支えられています。

- 2025年1月、大日本住友製薬はGlycotopeからgatipotuzumabの知的財産権を1億3,250万米ドルで完全に取得し、すべてのマイルストーン支払いをカバーしました。Gatipotuzumabは、DXd技術を使用したTA-MUC1指向ADCであるDS-3939の抗体であり、現在、複数のがんに対する第1/2相試験中です。TA-MUC1療法は承認されていません。

- 2025年1月、サノフィのSarclisa(イサツキシマブ)は、中国の国家医薬品監督管理局(NMPA)によって、新たに診断された多発性骨髄腫(NDMM)の成人患者で幹細胞移植が不適格な患者向けに承認されました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品、 用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、腫瘍学、免疫学、慢性疾患治療に使用される複雑な中間体の需要が高まるにつれて、強い成長を遂げるでしょう。

- メーカーは、規制および環境への期待に応えるために、グリーンケミストリーと持続可能な生産方法をますます採用するでしょう。

- 製薬パイプラインが高度にターゲット化された専門的な小分子薬へとシフトするにつれて、カスタム中間体が重要性を増すでしょう。

- コスト効率と高度な合成専門知識のためのアウトソーシングニーズによって、CMO/CROのパートナーシップが拡大するでしょう。

- 連続フロー技術と生物触媒技術は、生産効率を加速し、製品の純度を向上させるでしょう。

- デジタル化と自動化は、製造施設全体でプロセスの最適化と品質管理を強化するでしょう。

- 中間体生産の地域多様化は、サプライチェーンのリスクを軽減し、世界的な生産能力を増加させるでしょう。

- 増加する研究開発投資は、革新的な治療クラスのための新しい中間体の開発を支援するでしょう。

- 規制の強化は、より高いコンプライアンス基準を促進し、品質重視の市場競争を促進するでしょう。

- 企業は、新興の精密医療トレンドをサポートするために、高付加価値中間体ポートフォリオの拡大に注力するでしょう。