市場概要:

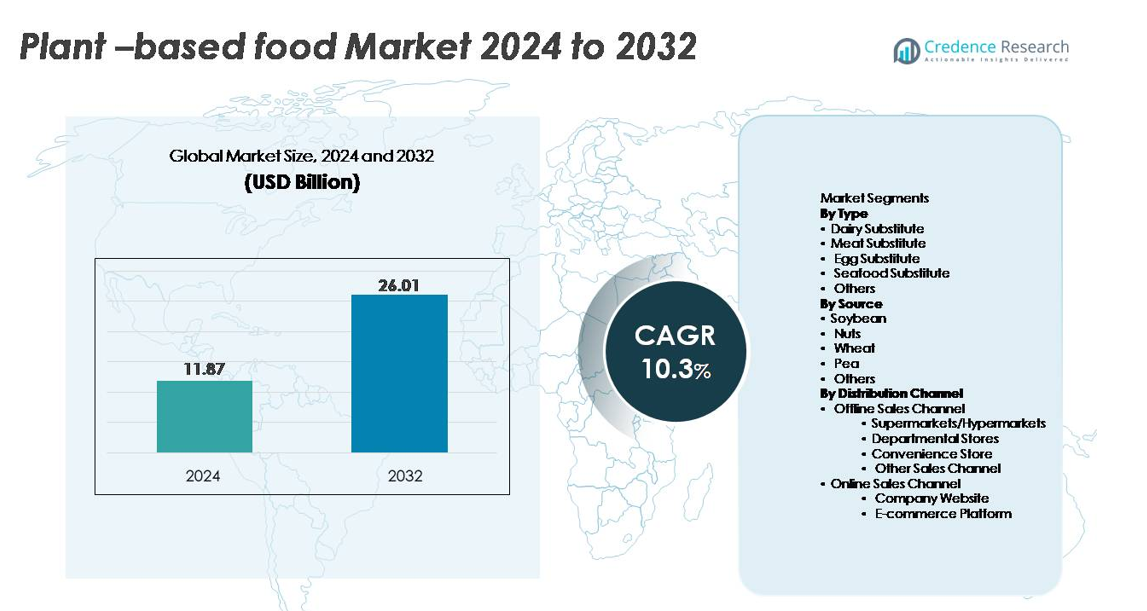

世界の植物ベースの食品市場は2024年に118.7億米ドルと評価され、2032年までに260.1億米ドルに達すると予測されており、予測期間中のCAGRは10.3%を反映しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 植物ベースの食品市場 サイズ 2024 |

118.7億米ドル |

| 植物ベースの食品市場、CAGR |

10.3% |

| 植物ベースの食品市場サイズ 2032 |

260.1億米ドル |

植物ベースの食品市場は、革新者と確立された食品メーカーの非常に競争的なグループによって形成されています。Good Catch Foods、Greenleaf Foods SPC、Upfield (Violife, Flora Plant)、Unilever (The Vegetarian Butcher)、Kellogg Company (MorningStar Farms)、Tofurky Co., Inc.、Maple Leaf Foods Inc. (Lightlife, Field Roast) などの主要プレーヤーは、高度なプロテイン技術、クリーンラベルの処方、戦略的な小売パートナーシップを通じてポートフォリオを拡大し続けています。北米は、強力なフレキシタリアンの採用、高い製品の可用性、強力なブランドの可視性により、38〜40%の世界市場シェアで依然として主要な地域です。ヨーロッパは、進歩的な持続可能性政策と植物ベースの食事に対する広範な消費者の受け入れによって、32〜34%でそれに続いています。

市場の洞察:

- 世界の植物ベースの食品市場は2024年に118.7億米ドルと評価され、2032年までに260.1億米ドルに達すると予測されており、乳製品、肉、卵の代替品の主流採用の増加により、CAGRは10.3%を記録しています。

- 強力な市場推進要因には、フレキシタリアン食の拡大、乳糖不耐症の認識の高まり、高湿度押出、クリーンラベルの処方、味と食感を向上させる栄養強化植物プロテインの急速な革新が含まれます。

- 主要なトレンドには、持続可能な調達の台頭、精密発酵成分、ハイブリッドプロテインシステム、プレミアム植物ベースの乳製品がタイプセグメントで最高のシェアを持つことが含まれます。

- 主要プレーヤーが製品ポートフォリオを拡大し、製造を拡大し、オムニチャネルの流通を強化する中で、競争の激しさが増し、チーズや肉の代替品の高価格、原材料の変動性、感覚性能のギャップなどの制約に直面しています。

- 地域的には、北米が40%でリードし、ヨーロッパが34%で続き、アジア太平洋地域が最も急速に成長しています。スーパーマーケット/ハイパーマーケットが流通を支配し、最大のチャネルシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

乳製品代替品は、植物ベースのミルク、ヨーグルト、チーズ、クリームの代替品に対する世界的な強い需要により、最大のシェアを占める主要なセグメントです。広範な小売の可用性、高い製品革新、広範な乳糖不耐症がそのリーダーシップを支えています。特にオート、アーモンド、大豆ベースの乳製品の風味と食感の継続的な進化が、リピート購入とカテゴリの拡大を支えています。肉の代替品は、フレキシタリアンの採用が増加していることから、すぐに続きますが、卵やシーフードの代替品は、調理、焼き菓子、構造化食品の用途で機能的特性が向上するにつれて、注目を集めています。

- 例えば、オートリーの中国の馬鞍山施設は、年間1億5千万リットルのオートベース飲料を生産でき、小売およびフードサービスチャネルへの大規模供給を可能にしています。

ソース別

大豆は、確立された加工技術、高いタンパク質濃度、乳製品、肉、ベーカリー代替品における多用途性により、最大の市場シェアを占める最大のソースセグメントです。その成熟したサプライチェーンとコスト効率の高い生産がその優位性を強化し、特にアジア太平洋地域と北米で優位性を持っています。エンドウ豆タンパク質は、アレルゲンフリー、非遺伝子組み換え、中立的な風味の成分に向けたブランドのシフトにより、最も急成長しているソースです。ナッツや小麦ベースのタンパク質は、プレミアム乳製品代替品や構造化肉アナログからの安定した需要に貢献し、ひよこ豆やファバ豆などの新興ソースがフォーミュレーションを多様化し続けています。

- 例えば、フジオイルの大豆タンパク質成分事業は、世界的に展開しており、日本での市場シェアをリードし、中国や他の地域でも重要な存在感を持ち、世界中の食品メーカーに幅広い大豆タンパク質成分を供給しています。

流通チャネル別

スーパーマーケットとハイパーマーケットは、オフライン流通内で支配的なシェアを持ち、その広範なSKUの多様性、強力なマーチャンダイジング、冷蔵および冷凍植物ベースの品揃えをサポートする能力によって推進されています。消費者は、製品比較、新製品の発売へのアクセス、プロモーション価格のためにこれらのチャネルを好みます。オンライン販売は、企業所有のウェブサイトやeコマースプラットフォームが、サブスクリプションモデル、カスタマイズオプション、改善されたラストマイルのコールドチェーンソリューションを通じて、直接消費者とのエンゲージメントを強化するにつれて急速に拡大しています。コンビニエンスストアやデパートは、特に都市部での即食やシングルサーブの植物ベース製品の採用が高い地域で、追加のリーチを提供します。

主要な成長要因:

健康意識の高まりとフレキシタリアンダイエットへのシフト

より健康的で植物中心の食事に対する消費者の好みの高まりは、植物ベース食品市場の強力な推進力として残っています。消費者は、植物由来のタンパク質を、心血管の健康改善、飽和脂肪摂取量の低減、体重管理の向上などの利点とますます関連付けています。フレキシタリアニズムの急速な成長は、消費者基盤をビーガンやベジタリアンを超えて拡大し、乳製品、肉、卵の代替品の主流の採用を促進しています。食品メーカーは、添加物を減らし、栄養プロファイルを強化し、全食品成分を取り入れるために製品を積極的に再フォーミュレーションし、消費者の信頼を強化しています。特に糖尿病や肥満などの慢性ライフスタイル疾患の急増が、消費者に動物性食品を機能的な植物ベースのオプションに置き換える動機を与えています。政府支援の栄養教育キャンペーンと相まって、この健康中心のシフトは、すべての人口層にわたる製品浸透を拡大し続けています。

- 例えば、ダノンは2016年から2020年にかけて、製品の再配合と栄養品質の向上を目的とした全社的な取り組みを実施しました。これには、糖分、脂肪、塩分の削減が含まれています。2020年末までに、ダノンは世界の乳製品の73%を内部の糖分目標に合わせることに成功しました。これは2016年の54%からの増加です。

植物性タンパク質の加工と製品配合における革新

高湿度押出、精密発酵、酵素修飾、せん断セル構造化などの加工技術の進歩により、植物性食品の味、食感、栄養プロファイルが大幅に向上しています。これらの革新は、肉の繊維構造を再現し、乳製品代替品のクリーミーさを高め、卵代替品の結合性と泡立ち特性を改善するのに役立ちます。企業は、感覚性能を向上させるために、クリーンラベルの配合やハイブリッドタンパク質システムをますます採用していますが、大豆や小麦などの単一成分への依存を減らしています。R&Dへの継続的な投資により、アミノ酸プロファイルの改善、耐熱性の向上、オフノートの削減を実現した強化製品の開発が可能になります。この技術的進歩は、植物性食品と従来の食品の感覚的ギャップを埋めることで消費者の受け入れを加速し、市場拡大を直接支援します。

- 例えば、インポッシブル・フーズの精密設計されたヘム成分は、商業規模で稼働する独自の発酵プロセスを通じて生産され、バッチごとに数千リットルを生成し、肉のような風味と香りを提供します。

小売流通の拡大とオムニチャネルプレゼンスの強化

小売棚における植物性製品の広がりは、市場成長を加速させる上で重要な役割を果たしています。スーパーマーケット、ハイパーマーケット、専門の健康食品店は、冷蔵、冷凍、常温カテゴリーにわたって棚スペースを拡大し、品揃えを多様化し続けています。主要な小売業者は、プラントベースのブランドと提携し、プライベートラベルラインや独占的な製品配置を導入しています。同時に、eコマースプラットフォームや企業所有のウェブサイトは、サブスクリプション配送やパーソナライズされた製品推奨によって支えられた直接消費者モデルの急成長を促進しています。コールドチェーン物流の改善により、植物性乳製品や肉代替品の安全な輸送が確保されています。オムニチャネル流通が成熟するにつれ、消費者は幅広い製品にシームレスにアクセスでき、リピート購入と地域市場浸透が強化されます。

主要なトレンドと機会:

クリーンラベル、持続可能、再生可能な原料調達の成長

植物性食品市場は、クリーンラベルの配合と環境に配慮した調達への強いシフトを目撃しています。ブランドは人工添加物を削減し、最小限に加工された成分に焦点を当て、有機および非遺伝子組み換え原料を採用して、消費者の透明性への期待に応えています。再生農業、水使用を削減した作物システム、カーボンニュートラル製造などの持続可能性を重視した革新は、新たな差別化の機会を生み出します。企業は、エコフレンドリーな包装ソリューションを統合し、ブロックチェーンシステムやデジタルラベリングによってサプライチェーンのトレーサビリティを向上させています。この持続可能性への重視は、消費者の信頼を強化するだけでなく、植物性食品を気候ポジティブな食品システムの重要な貢献者として位置づけ、倫理的で環境意識の高い消費者にアピールします。

- 例えば、ダノン・ノースアメリカの再生農業プログラムは、米国とカナダで約150,000エーカー(約60,700ヘクタール)に拡大しました。

高タンパク質、機能性、栄養強化された植物ベース食品の需要増加

消費者は、肉や乳製品の代替品だけでなく、高タンパク質、エネルギーサポート、腸の健康、免疫調節などの機能的な利点を提供する植物ベースの食品を求めています。このトレンドは、メーカーにビタミン、ミネラル、オメガ脂肪酸、プレバイオティクス、完全なアミノ酸プロファイルで製品を強化することを促しています。高タンパク質スナック、パフォーマンス栄養飲料、強化乳製品代替品の機会は急速に拡大しています。企業は、エンドウ豆、ヒヨコ豆、ファバ豆、玄米などの複数の植物タンパク質をブレンドして、優れた栄養および感覚プロファイルを実現しています。機能性植物、アダプトゲン、食物繊維が豊富な成分の統合は、製品の応用範囲を広げ、ウェルネス志向の消費環境での機会を強化しています。

- 例えば、ネスレの植物ベースのガーデン・グルメ・センセーショナル・バーガーは、独自の大豆と小麦タンパク質マトリックスを使用し、113グラムのパティあたり約15.8グラムのタンパク質を提供します。これは、ヨーロッパのR&Dネットワーク全体での広範な内部感覚パネルテストを通じて筋繊維形成を模倣するように設計されています。

新しいタンパク質と精密発酵成分の出現

次世代タンパク質の導入は、将来の市場拡大の大きな機会を提供します。精密発酵は、動物の入力なしで動物と同一の乳タンパク質、酵素、脂肪を生産することを可能にし、メーカーが優れたチーズ、ヨーグルト、アイスクリームのアナログを作成できるようにします。ルピン、キャノーラ、ソルガム、微細藻類からの新しい植物タンパク質は、その持続可能性のプロファイルと感覚の多様性の向上で注目を集めています。企業は、植物タンパク質と発酵脂肪またはフレーバー化合物を組み合わせたハイブリッド配合を探求し、クリーミーさと香りを向上させています。規制承認が拡大し、生産が拡大するにつれて、これらの高度な成分は競争環境を大きく変えるでしょう。

主要な課題:

味、食感、成分の真正性の制限

大きな進歩にもかかわらず、多くの植物ベース製品は、動物ベースの製品と同等の感覚性能を達成する上で課題に直面しています。エンドウ豆、大豆、小麦タンパク質からのオフフレーバー、肉アナログの食感の不一致、植物ベースのチーズの溶解性の問題は、繰り返し購入を制限します。望ましい食感と安定性を維持しながらクリーンラベルの配合を達成することは、複雑な技術的障壁です。さらに、消費者は長い成分リストをますます精査し、一部の配合を過度に加工されたものと見なしています。これらの感覚および配合の制限は、特に植物ベース製品を従来の製品と直接比較することが多い非ビーガン消費者の間で、より広範な主流採用に対する課題を提示します。

価格感度、サプライチェーンの複雑性、原材料の変動性

植物由来の食品は、コストのかかる原料処理、高度な技術要件、高品質な原材料の必要性から、しばしばプレミアム価格帯を持ちます。価格に敏感な消費者は、特に新興市場において、従来の製品からの切り替えをためらうかもしれません。大豆、エンドウ豆、ナッツの供給の変動、気候関連の収穫量の変動、輸入タンパク質濃縮物への依存など、サプライチェーンの課題が生産コストをさらに押し上げます。メーカーはまた、乳製品や肉代替品のためのコールドチェーン物流を管理し、運用の複雑さを増しています。これらのコストと供給の制約は、メーカーが一貫した品質と手頃な価格を維持しながら効率的に規模を拡大する能力を試します。

地域分析:

北米

北米は、世界の収益の40%を占める植物由来食品市場で最大のシェアを持っています。ビーガンやフレキシタリアンの食事の強い消費者採用、広範な乳糖不耐症の認識、植物由来の乳製品、肉、機能性飲料の拡大する供給が地域の成長を促進しています。主要な小売業者は、冷蔵および冷凍カテゴリー全体で植物由来の品揃えを継続的に拡大し、フードサービスチェーンは急速に植物由来のメニューを統合しています。タンパク質の革新、高度な押出技術、クリーンラベルの処方における高い研究開発投資が市場浸透をさらに強化しています。さらに、有利なマーケティング規制と強力なブランドの可視性が持続的なリーダーシップに寄与しています。

ヨーロッパ

ヨーロッパは、持続可能な食事に対する強力な規制支援と環境に配慮した食品選択に対する高い消費者の好みにより、世界市場の34%を占める第2位のシェアを持っています。ドイツ、イギリス、オランダ、スウェーデンなどの国々が消費をリードしており、成熟した小売インフラと有機、非遺伝子組み換え、クリーンラベル製品に対する強い需要に支えられています。動物性タンパク質の摂取を減らし、カーボンニュートラルな食品システムを促進する政府支援のイニシアチブが採用をさらに加速させます。専門のビーガンブランドの広範な存在、拡大するプライベートラベルの提供、植物由来の乳製品と肉代替品における急速な小売革新が、ヨーロッパを非常に進歩的な市場として位置付けています。

アジア太平洋

アジア太平洋は、可処分所得の増加、都市化、現代の食事の一部としての植物由来タンパク質の受け入れの増加により、世界市場の20%を占める最も急成長している地域の1つです。中国、日本、オーストラリア、韓国などの国々では、植物由来の乳製品、RTD飲料、肉代替品の急速な拡大が見られます。伝統的な大豆ベースの食品が強力な文化的基盤を提供する一方で、革新的なエンドウ豆、ナッツ、米ベースの製品が若い消費者を引き付けています。電子商取引の浸透、健康志向のマーケティング、地域および国際ブランドからの投資が商業化をさらに促進しています。地域の拡大するコールドチェーン能力と変化する食事の好みが長期的な成長を支えています。

ラテンアメリカ

ラテンアメリカは、健康意識の高まり、乳糖不使用食品の需要、植物由来のミルクや肉の代替品の広範な利用可能性に支えられ、7%の発展途上ながら拡大するシェアを持っています。ブラジル、メキシコ、チリ、アルゼンチンが主要な貢献国であり、スーパーマーケットチェーンは輸入品および地元の植物由来ブランドの棚スペースを増やしています。価格感度が制約として残る一方で、若者や都市部の消費者の関心の高まりが採用を加速させています。地域のメーカーは、製品の多様化を図るためにチア、キヌア、アマランサスなどの在来作物を取り入れています。流通ネットワークの強化とeコマースプラットフォームの拡大が、市場浸透の深化を支えると期待されています。

中東・アフリカ

中東・アフリカ地域は、植物由来の栄養に対する認識の高まり、生活習慣病の増加、乳糖不耐症の人々の間での乳製品不使用食品の需要により、世界シェアの5%を占めています。UAE、サウジアラビア、イスラエル、南アフリカが地域消費を牽引しており、強力な小売の近代化と植物由来の食事に精通した外国人居住者の増加が要因です。高級スーパーマーケットや専門の健康食品店は、植物由来のミルク、スプレッド、肉の代替品の品揃えを拡大しています。手頃な価格と限られた地元の製造が課題として残る一方で、植物由来の加工とフードテックの革新への投資の増加が、将来の市場拡大を支えています。

市場セグメンテーション:

タイプ別

- 乳製品代替

- 肉代替

- 卵代替

- シーフード代替

- その他

原料別

流通チャネル別

- オフライン販売チャネル

- スーパーマーケット/ハイパーマーケット

- 百貨店

- コンビニエンスストア

- その他の販売チャネル

- オンライン販売チャネル

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

植物由来食品市場の競争環境は、急速なイノベーション、強力なブランドポジショニング、確立された食品メーカーと新興スタートアップからの投資拡大によって特徴付けられています。主要な企業は、次世代の植物性タンパク質の開発、感覚性能の向上、乳製品、肉、卵の代替品にわたるクリーンラベル製品ポートフォリオの拡大に注力しています。Beyond Meat、Impossible Foods、Oatly、Nestlé、Danone、Kraft Heinzなどの企業は、先進的な加工技術とグローバルな流通ネットワークを活用して市場の到達範囲を強化しています。小売チェーンやフードサービス事業者との合併、買収、パートナーシップを含む戦略的活動が市場浸透をさらに加速させています。さらに、ブランドは持続可能性を重視した調達モデル、精密発酵技術、独自のタンパク質ブレンドを採用して提供を差別化しています。小売業者がプライベートラベルの植物由来製品ラインを拡大し、地域のメーカーが地元の好みに合わせたコスト効率の高い代替品を導入する中で、競争の激化が続いています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

最近の展開:

- 2025年11月、ユニリーバは「Future Foods」という大胆な目標を発表し、その下でThe Vegetarian Butcherブランドを通じて植物ベースの製品を拡大し再配置する計画を立てました。

- 2025年2月、ユニリーバは消費者の嗜好の変化と評価の低下が、一部の代替肉製品への露出を減らす計画を複雑にしたため、植物ベースの肉事業に対する批判に直面しました。

- 2024年3月、Lightlifeは新製品「テンペプロテインクランブル(オリジナルとスモークチポトレ風味)」を発表し、1食あたり16グラムのタンパク質と6グラムの食物繊維を提供し、便利でタンパク質が豊富な植物ベースの選択肢の需要に応えました。

レポートのカバレッジ:

この調査レポートは、タイプ、ソース、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途についての概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する規制シナリオや技術革新についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望:

- 消費者がフレキシタリアンや健康志向の食事パターンをますます採用するにつれて、市場は拡大します。

- 押出成形、酵素修飾、発酵の進歩により、味、食感、栄養プロファイルが改善され、製品革新が強化されます。

- 精密発酵や新しい植物性タンパク質が商業規模を獲得し、よりリアルな乳製品や肉の代替品を可能にします。

- クリーンラベル、最小限の加工、アレルゲンに優しい処方が小売カテゴリー全体で標準的な期待になります。

- 小売業者は植物ベースの品揃えにより多くの棚スペースを割り当て、プライベートラベルの浸透を強化します。

- サブスクリプションモデルやパーソナライズされた栄養提供を通じて、Eコマースや直接消費者向けチャネルが急速に成長します。

- 持続可能性へのコミットメントが再生農業、低炭素生産、リサイクル可能な包装の採用を促進します。

- 複数の植物源を組み合わせたハイブリッドプロテインシステムが、アミノ酸バランスと機能的性能を向上させるために一般的になります。

- メーカーは地域の料理や価格感度に合わせた地域化された製品開発に焦点を当てます。

- 増加する投資、パートナーシップ、統合が競争を再構築し、グローバルな食品企業が植物ベースの製造と流通を拡大します。