市場概要

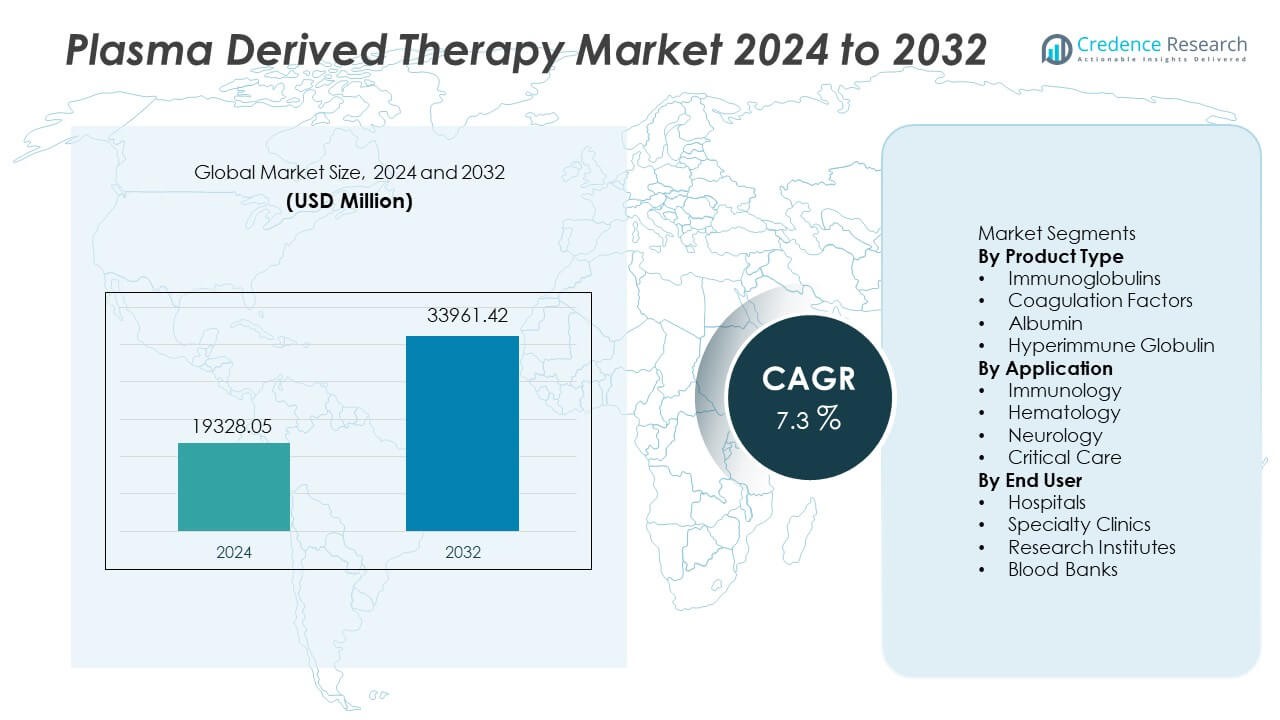

血漿由来療法市場は2024年に193億2805万米ドルと評価され、2032年までに339億6142万米ドルに達すると予測されており、予測期間中に7.3%のCAGRを記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 血漿由来療法市場規模 2024 |

193億2805万米ドル |

| 血漿由来療法市場、CAGR |

7.3% |

| 血漿由来療法市場規模 2032 |

339億6142万米ドル |

血漿由来療法市場の主要プレーヤーには、CSL Behring、Grifols、武田薬品工業、Octapharma、Kedrion Biopharma、Bio Products Laboratory、中国生物製品、LFB Group、Biotest AG、Sanquinが含まれます。これらの企業は、血漿収集の拡大、分画プロセスの改善、免疫不全、血友病、重症治療のためのターゲット療法を通じて地位を強化しています。北米は先進的な血漿収集ネットワークと免疫グロブリン療法の強力な保険適用に支えられ、41%のシェアで支配的な地域として残っています。ヨーロッパは免疫および血液疾患の治療採用の高さにより29%のシェアで続き、アジア太平洋地域は医療アクセスの拡大と診断率の増加を通じて急速に成長し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 血漿由来療法市場は2024年に193億2805万米ドルに達し、予測期間中に7.3%のCAGRで2032年には339億6142万米ドルに達します。

- 免疫グロブリンの強い需要が市場拡大を牽引しており、この製品タイプは自己免疫疾患の増加、診断の改善、病院や専門注入センターでの処方率の上昇に支えられ、48%のシェアを持っています。

- 市場動向には、先進的な血漿分画、高純度製剤、供給、安全性、臨床性能を向上させるための拡大されたドナープログラムへの投資が含まれています。

- 競争活動は血漿収集ネットワークの拡大、規制遵守、ウイルス不活化システム、新しい治療適応に焦点を当てていますが、限られたドナーの可用性と高い生産コストが血漿由来療法プロバイダーの主要な制約として残っています。

- 北米は41%のシェアで地域需要をリードし、ヨーロッパが29%、アジア太平洋が21%で続いており、拡大する重症治療の使用、強力な償還、免疫不全症例の診断の増加に支えられています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

免疫グロブリンは、主要な医療システム全体で一次免疫不全症や自己免疫疾患の治療に対する強い需要により、48%のシェアでこのセグメントをリードしています。免疫関連疾患の有病率の上昇と抗体ベースの治療法に対する認識の向上が、先進市場での急速な普及を支えています。血友病患者の増加と代替療法へのアクセス向上により、凝固因子がそれに続きます。アルブミンの使用は肝疾患やショック管理で拡大し、ハイパー免疫グロブリンは希少感染症や曝露後の状況で注目を集めています。血漿分画の進歩は、生産能力を強化し、規制された市場全体での供給の改善を続けています。

- 例えば、武田は米国の血漿サイトでGammagard Liquidの生産能力を年間700万グラムに拡大し、世界中で200以上のセンターに血漿収集を拡大したと報告しています。

用途別

免疫学は、免疫不全の診断の増加と自己免疫治療プロトコルの処方率の上昇に支えられ、51%のシェアでこのセグメントを支配しています。血液学は、遺伝性出血性疾患や手術管理のための凝固因子の定期的な使用から恩恵を受けています。神経学では、抗体調節が臨床的利益をもたらす神経筋および炎症性神経障害におけるIVIGの使用が増加しています。救急医療は、ショック、火傷、外傷管理のためにアルブミンに依存しています。治療ガイドラインが多くの地域の病院や専門医療提供者における免疫グロブリンおよび凝固ベースの治療法の臨床適応を拡大するにつれて、需要が高まっています。

- 例えば、オクタファルマは、ヨーロッパでの規制拡大に続いて、世界中の多くの国で慢性炎症性脱髄性多発神経炎のためにOctagamを使用したと記録しています。

エンドユーザー別

病院は、救急医療ユニット、血液学部門、免疫障害治療センターでの血漿由来療法の広範な採用により、55%のシェアを占めています。大規模な公立および私立病院は、定期的な輸液サポートと厳密な臨床監督を必要とする複雑な免疫学および血友病患者を管理します。専門クリニックは、慢性自己免疫疾患のための外来免疫グロブリン投与の増加により続きます。研究機関は、新しい適応を対象とした次世代血漿誘導体の開発と評価に貢献しています。血液バンクは、規制された品質基準の下での高いスループットを可能にする血漿収集とサプライチェーンをサポートします。治療に対する認識の向上が、先進医療ネットワーク全体での治療アクセスを拡大しています。

主要成長要因

免疫および自己免疫疾患の有病率の上昇

免疫不全および自己免疫疾患の世界的な発生率は上昇し続けており、血漿由来免疫グロブリンの持続的な需要を生み出しています。改善された診断と認識により、多くの医療システムで免疫機能障害の早期発見が可能になっています。臨床ガイドラインは、一次免疫不全、慢性炎症性神経障害、および自己免疫性血小板障害における免疫グロブリンの使用をサポートしています。小児および高齢者ケアでの採用の増加が治療量を拡大しています。医療提供者は、治療アクセスを改善する輸液サービスに投資しています。これらの要因は、専門医療の拡大に伴い、先進国および新興地域全体での市場成長を強化しています。

- 例えば、CSLベーリングは、慢性炎症性脱髄性多発神経炎および一次免疫不全を持つ個人をサポートするために、様々なプレフィルドシリンジサイズを提供することでHizentraの投与オプションを拡大しました。

凝固および血友病治療の需要の増加

血友病や希少な出血性疾患は、ヒト血漿由来の定期的な因子補充療法を必要とします。新生児スクリーニングの拡大により、早期診断と長期的な臨床管理が改善されます。大手術中の凝固因子の使用増加は、病院での採用を支援します。先進的な血漿分画技術は、安全性プロファイルとウイルス不活化基準を改善します。患者アクセスプログラムと改善された償還が、凝固療法のより広い利用可能性を支援します。これらの措置は、特に遺伝性出血性疾患がより高い臨床フォローアップを持つ地域で、発展した医療ネットワーク全体での需要を促進します。

- 例えば、Kedrion Biopharmaは、凝固障害、免疫不全症、およびその他の状態の治療を含む一連の療法を生産する複数の血漿分画施設を持つグローバルな製造ネットワークを運営しています。

集中治療および外科的応用の成長

集中治療におけるアルブミンおよび高免疫グロブリンの使用増加は、病院全体での強力な採用を支援します。アルブミンはショック、外傷、火傷、肝不全療法で重要な役割を果たし、多くの地域で一般的です。外科的回復プロトコルは、体積補充および免疫調節のために血漿誘導体を使用します。病院の集中治療室への投資は、救急医療で使用される血漿製品の需要を増加させます。これらの療法は患者の安定化を支援し、回復結果を改善します。拡大された臨床研究は、急性期医療および多専門病院での市場関連性を強化する新しい適応症を奨励します。

主要なトレンドと機会

高純度および強化された分画技術へのシフト

製造業者は、製品の安全性と臨床性能を向上させる精製、ウイルス不活化、およびクロマトグラフィー技術に投資しています。高純度免疫グロブリンおよびアルブミン製品は、汚染および過敏症のリスクを低減します。より良い分離収率と安定した供給を可能にする技術への需要が増加しています。これらの改善は、免疫および血液学的状態の拡大に対する製品の利用可能性を拡大します。サプライヤーは、グローバル市場での商業的拡大を支援する規制遵守に焦点を当てています。

- 例えば、Grifolsは、バルセロナ地域で年間大量の血漿を処理するために設計された分画プラットフォームを運営しており、クロマトグラフィー段階を含む検証済みの多段階精製プロセスをIVIGに適用しています。

血漿収集ネットワークとドナープログラムの拡大

血漿収集センターとドナー募集プログラムの増加は、生産者の供給安全性を向上させます。強力なドナーインフラを持つ地域は、免疫グロブリンおよび凝固因子生産のための安定したボリューム成長を支援します。公衆衛生イニシアチブは、自発的な寄付を奨励し、製造のための血漿の利用可能性を増加させます。このトレンドは、世界的な需要の高まりに伴い、血漿由来療法の長期的な持続可能性を支援します。企業は、ドナーのスクリーニングと先進的な収集技術に投資し、安全性と高品質な処理を確保します。

- 例えば、Biotest AGは、ドイツとハンガリーにドナーセンターを運営しており、年間450,000リットル以上のソース血漿をIVIGおよび凝固製品のために収集しています。

主要な課題

限られた血漿供給とドナーの利用可能性への依存

血漿製品は人間のドナーの利用可能性に大きく依存しており、供給チェーンはドナーの参加、規制、および公衆衛生の制限に敏感です。季節性の病気の発生やパンデミックの状況は、寄付サイクルを混乱させる可能性があります。限られた供給はコストを増加させ、高需要の免疫グロブリンおよび凝固製品の供給制約を引き起こします。製造業者は、十分なドナープールがないと生産量を拡大するのに困難を抱えています。

厳格な規制枠組みと高い生産コスト

血漿分画は、製造コストを増加させる複雑な精製およびウイルス不活化プロセスを必要とします。規制の道筋は、臨床使用のための厳格なコンプライアンス、安全性の検証、および広範な品質基準を要求します。これらの要件は承認のタイムラインを延ばし、運用費用を増加させます。小規模な生産者は、高い資本ニーズと規制投資のために市場に参入するのが難しいです。

地域分析

北アメリカ

北アメリカは41%のシェアを持ち、強力な血漿収集インフラストラクチャと免疫不全、血友病、自己免疫疾患の治療採用の高さによって支えられています。アメリカは、先進的な専門注入サービスと広範な償還カバレッジにより使用をリードしています。大規模な血漿収集ネットワークは、世界的に運営する分画会社の供給安定性を確保しています。病院や専門クリニックは、日常の患者管理のために免疫グロブリンと凝固因子に依存しています。カナダとアメリカは、アルブミンと高免疫製品の集中治療使用を拡大し続けています。強力な臨床ガイドラインと先進的な規制枠組みが、主要な医療システム全体での長期消費を支えています。

ヨーロッパ

ヨーロッパは29%のシェアを占めており、ドイツ、フランス、イタリア、イギリスの強力な医療システムによって推進されています。慢性免疫疾患や希少出血疾患の治療採用の高さが、免疫グロブリンと凝固因子の持続的な需要を促進しています。公衆衛生当局は、自己充足のための血漿寄付と先進的な分画を促進しています。病院は、集中治療および外科プロトコルにアルブミンと高免疫製品を統合しています。研究への継続的な投資が、神経学および血液学全体での血漿由来療法のより広範な臨床使用を促進しています。品質と安全基準の遵守が、製品の受け入れと拡大された適応症の規制承認を強化しています。

アジア太平洋

アジア太平洋は21%のシェアを持ち、中国、日本、韓国、インドにおける免疫疾患の増加と血液製品へのアクセスの向上によって支えられています。医療費の拡大と診断の改善が、免疫グロブリンと凝固療法の強力な成長を促進しています。地元の血漿収集能力は、ドナープログラムと公衆衛生イニシアチブによって支えられ、発展し続けています。病院は、集中治療および肝疾患のためにアルブミンへの依存を増やしています。専門治療への投資の増加と保険カバレッジの拡大が、長期採用を支えています。アジア太平洋は、未解決の臨床ニーズと患者の認識の拡大により、高成長地域であり続けています。

ラテンアメリカ

ラテンアメリカは6%のシェアを持ち、ブラジル、メキシコ、アルゼンチン全体での免疫グロブリンおよび凝固製品の徐々な採用によって推進されています。病院は、限られた地元の分画能力のために輸入された血漿誘導体に依存しています。医療アクセスの向上が、主要な都市センターでの免疫学および血液学治療を支えています。政府は希少疾患管理のサポートを増やし、患者のアクセスを拡大しています。集中治療ユニットは、外傷および緊急治療にアルブミンを採用しています。市場の拡大は経済的制約のために中程度ですが、医療インフラの改善が需要を強化しています。

中東およびアフリカ

中東およびアフリカは、病院への投資の増加と湾岸諸国における免疫および血液学的障害の治療能力の向上によって、3%のシェアを占めています。輸入ベースの供給は、専門医療が急速に拡大しているサウジアラビア、UAE、カタールでの需要を支えています。アルブミンと免疫グロブリンの使用は、三次病院や集中治療室で増加しています。アフリカ全体でのより広範な利用可能性は、限られた血漿収集能力と規制のギャップによって制約されています。医療インフラの漸進的な改善と国際的な供給パートナーシップが、主要市場全体での長期的な成長を支えています。

市場セグメンテーション:

製品タイプ別

- 免疫グロブリン

- 凝固因子

- アルブミン

- ハイパーイミューングロブリン

用途別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

血漿由来療法市場の競争環境には、CSL Behring、Grifols、武田薬品工業、Octapharma、Kedrion Biopharma、Bio Products Laboratory、China Biologic Products、LFB Group、Biotest AG、Sanquinといった主要企業が含まれます。主要メーカーは、供給を確保し、免疫グロブリン、凝固因子、アルブミン療法の製品純度を向上させるために、血漿収集能力を拡大し、先進的な分画技術に投資しています。企業は、ウイルス不活化、クロマトグラフィー精製、規制の遵守に注力し、免疫学および集中治療での広範な採用を支援しながら、臨床安全性プロファイルを強化しています。血友病や希少疾患療法への強い関心が、アジア太平洋およびラテンアメリカの高成長市場への戦略的パートナーシップ、ライセンス契約、地理的拡大を推進しています。いくつかの企業は、ドナーの募集、スクリーニングシステム、専門の収集インフラに投資し、世界的な需要の増加に対応していますが、厳格な規制要件が製品開発、承認のタイムライン、地域ごとの価格戦略を形成しています。

主要プレイヤー分析

- CSL Behring

- Grifols

- 武田薬品工業

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFBグループ

- Biotest AG

- Sanquin

最近の展開

- 2025年10月、CSL Behringは、HEMGENIX(血友病Bの遺伝子治療)の公的償還に関して、カナダ全域の製薬アライアンス(pCPA)と意向書を締結しました。

- 2025年4月、CSL Behringは、日本で遺伝性血管性浮腫の急性発作予防のためにANDEMBRYを発売しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 免疫障害が世界的に増加するにつれて、将来的な需要が増加します。

- 免疫グロブリンの使用は、慢性自己免疫疾患および炎症性疾患で拡大します。

- 血友病の診断が改善されることで、凝固因子療法が増加します。

- アルブミンの消費は、集中治療および肝不全管理で増加します。

- 感染予防および治療における高免疫グロブリンの応用が広がります。

- プラズマ収集ネットワークが先進国および新興市場で拡大します。

- 高純度および高度な分画プロセスが安全基準を向上させます。

- 研究は新しい臨床適応および専門的な製剤を開発します。

- 地域アクセスプログラムが発展途上地域での患者の利用可能性を改善します。

- コスト圧力の上昇が効率性とサプライチェーンの最適化を促進します。