市場概要

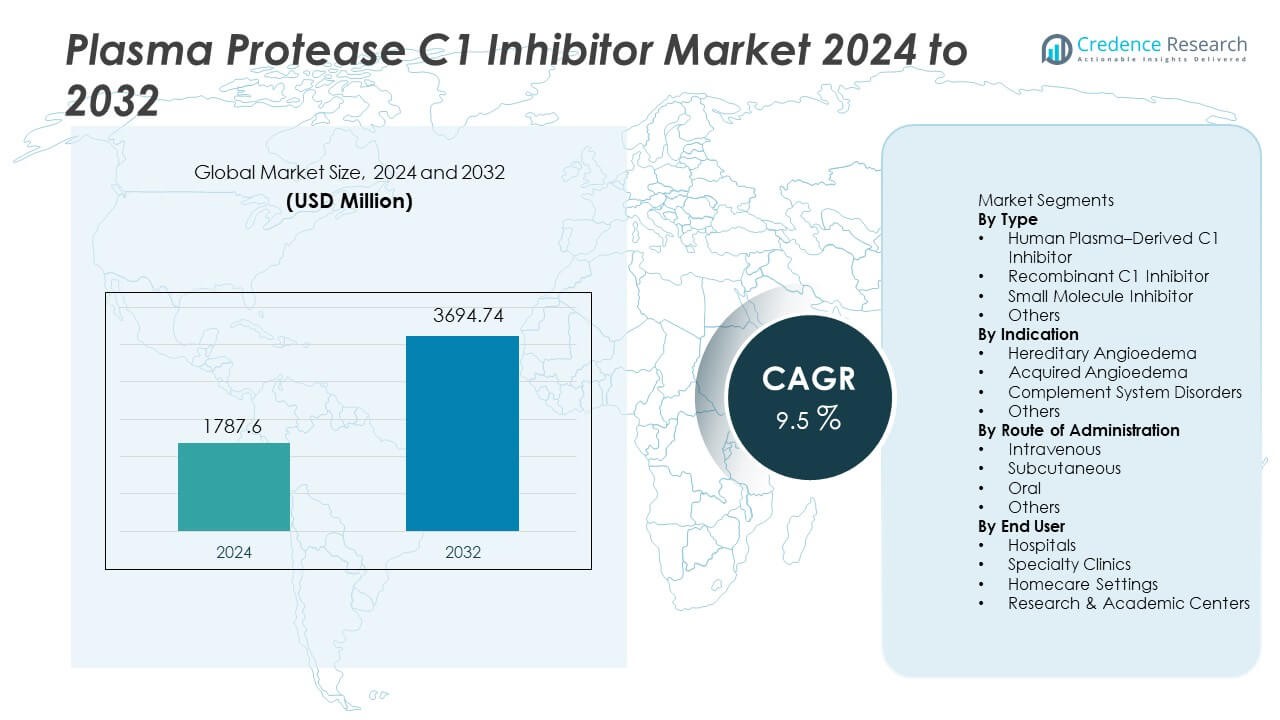

プラズマプロテアーゼC1インヒビター市場は2024年に17億8,760万米ドルと評価され、2032年までに36億9,474万米ドルに達すると予測されており、予測期間中のCAGRは9.5%です。

| レポート属性 |

詳細 |

| 過去の期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラズマプロテアーゼC1インヒビター市場規模 2024 |

17億8,760万米ドル |

| プラズマプロテアーゼC1インヒビター市場、CAGR |

9.5% |

| プラズマプロテアーゼC1インヒビター市場規模 2032 |

36億9,474万米ドル |

プラズマプロテアーゼC1インヒビター市場の主要企業には、武田薬品、CSLベーリング、グリフォルス、ファーミンググループ、サンキン、バイオクリスト製薬、オクタファルマ、LFBグループ、ケドリオンバイオファーマ、ビオテストAGが含まれます。これらの企業は、プラズマ由来の能力拡大、組換え製剤の開発、遺伝性血管性浮腫の予防および在宅療法への投資を通じて地位を強化しています。北米は47%のシェアで依然として主要地域であり、強力な診断率、好ましい償還、および先進的な希少疾患インフラによって支えられています。ヨーロッパは32%のシェアで続き、確立された臨床ガイドラインと予防療法の広範な使用によって支えられています。一方、アジア太平洋は15%のシェアを持ち、専門的なケアと希少疾患のカバレッジが増加しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- プラズマプロテアーゼC1インヒビター市場は2024年に17億8,760万米ドルに達し、予測期間中にCAGR9.5%で2032年には36億9,474万米ドルに達します。

- 遺伝性血管性浮腫の診断の増加が市場拡大を促進し、人間のプラズマ由来のC1インヒビターが確立された臨床効果と主要な医療システム全体での医師の強い好みにより57%のシェアを保持しています。

- 市場のトレンドは、組換え開発、長時間作用型製剤、在宅管理に焦点を当てており、皮下注射による提供と予防治療戦略によって緊急ケアの必要性を減少させています。

- 競争活動は、プラズマ能力の拡大、より広範な免疫学的適応症のための臨床研究、専門薬局との協力に集中していますが、限られた患者人口と高い治療費が発展途上市場での主要な制約として残っています。

- 北米は47%のシェアで地域需要をリードし、ヨーロッパが32%、アジア太平洋が15%で続き、強力な診断率、希少疾患プログラム、新興医療システムでの予防療法へのアクセスの改善によって支えられています。

市場セグメンテーション分析:

タイプ別

ヒト血漿由来のC1インヒビターは、遺伝性および後天性血管性浮腫における確立された臨床効果と主要市場での一貫した規制承認により、57%のシェアでこのセグメントをリードしています。病院や専門の輸液センターは、長年の臨床使用と医師の強い好みのために、血漿ベースの治療法を引き続き支持しています。組換え製品は、ウイルス安全性の認識向上と供給信頼性の向上を通じて成長しており、小分子インヒビターは補体系の調節をターゲットにした開発段階にあります。世界的な診断率の上昇と治療ガイドラインの拡大により、多くの医療システムで血漿由来のC1インヒビターの需要が強く維持されています。

- 例えば、武田薬品は、血漿由来のC1エステラーゼインヒビターCinryzeのプログラム中に患者データを収集し、安全情報を規制当局に報告しました。一方、Pharming Groupは、製造能力に支えられた組換えC1インヒビターRuconestの供給を文書化しました。

適応症別

遺伝性血管性浮腫は、診断率の向上、遺伝子検査の採用、アレルギー専門医や免疫学者の間での病気の認識向上に支えられ、68%のシェアを占めています。患者は、生命を脅かす血管性浮腫発作を制御するために、オンデマンドおよび予防的治療を必要とします。後天性血管性浮腫は、高齢患者や自己免疫疾患における補体欠乏のスクリーニングの増加により続きます。補体系障害は、臨床研究が適応症を拡大するにつれて、新しい治療機会を生み出します。発展途上地域での遺伝性症例の特定の増加は、病院および専門ケア環境全体でのC1インヒビターの市場成長を強化します。

- 例えば、BioCryst Pharmaceuticalsは、FDA承認の市販後監視の下で確認された治療集団全体でのHAE発作頻度の減少を含む、予防剤Orladeyoに関する重要な患者経験データを報告しました。

投与経路別

静脈内投与は、急性遺伝性血管性浮腫発作時の確立された病院プロトコルと一貫した投与に支えられ、63%のシェアを占めています。IV投与は、迅速な発症と臨床的親しみやすさのため、緊急および入院環境での標準治療として残っています。皮下製剤は、長期予防と病院依存を減らし、患者の利便性を向上させる在宅療法で採用が進んでいます。経口候補は、慢性管理のための大きな商業的可能性を持って開発中です。ホームケア環境と予防治療への関心の高まりは、多くの市場で皮下投与への関心を拡大します。

主要な成長要因

遺伝性血管性浮腫の診断の増加

遺伝性血管性浮腫の世界的な診断の増加は、C1インヒビターに対する強い臨床需要を支えています。遺伝子検査へのアクセスの向上は、補体欠乏の早期特定を可能にし、医師が予防的治療戦略を実施するのを助けます。アレルギー専門医、免疫学者、緊急ケアチームの間での認識向上は、先進医療システムでの採用を強化します。国家患者登録と希少疾患プログラムは、監視と治療適格性を改善します。これらの要因は、急性発作管理と長期予防の両方における血漿由来および組換え製品の安定した成長を支えます。

- 例えば、Pharming Groupは、Ruconestの臨床および実世界のプログラムにおいて、遺伝的に確認された遺伝性血管性浮腫(HAE)の患者を登録し、このデータを規制当局への提出の一部として活用しました。

予防治療と在宅ケアの拡大

予防療法の採用は、臨床ガイドラインが遺伝性血管性浮腫患者の発作頻度と病院訪問を減らすために長期予防を推奨するにつれて増加しています。皮下注射は、緊急ケアの利用を減らす在宅管理をサポートします。自己注射の患者の好みと治療の利便性の向上が、次世代C1インヒビターの需要を増加させます。緊急治療ではなく予防に対する支払い者のサポートが、償還の受け入れを改善します。在宅輸液サービスと慢性ケアプログラムの成長が、皮下製剤のより広範な採用を促進します。

- 例えば、一般的に企業は、臨床研究および市販後監視プログラムにおいて、C1エステラーゼインヒビターの静脈内および皮下経路での投与を記録しています。

後天性および補体障害における臨床使用の増加

後天性血管性浮腫および補体媒介性状態の発生率の上昇が、遺伝性ケースを超えて臨床使用を拡大します。高齢化人口と自己免疫疾患が、標的抑制の恩恵を受ける補体関与を増加させます。補体活性化に関連する炎症および免疫経路における適応外評価が続いています。臨床研究は、専門および研究環境全体での長期採用を強化するより広範な適応を探求しています。臨床的証拠が増えるにつれて、C1インヒビターは、遺伝性疾患管理外の複雑な免疫障害において治療的関連性を獲得します。

主要なトレンドと機会

組換えおよび長時間作用型製剤の開発

組換えC1インヒビターは、ウイルス安全性の向上と血漿寄付への供給依存の削減により関心を集めています。長時間作用型製剤は、病気のコントロールを延長し、投与回数を減らして生活の質を向上させることを目指しています。研究は、免疫原性を低下させつつ薬物動態を改善することに焦点を当てています。これらの開発は、特に強力なバイオテクノロジーインフラを持つ先進市場において、予防および緊急ケアの両方でのより広範な採用をサポートします。

- 例えば、サノフィは、慢性炎症性脱髄性多発神経炎(CIDP)などの状態に対する複数の進行中の臨床試験で、次世代C1インヒビターであるriliprubartを評価しています。

在宅ケアと自己投与モデルの成長

患者は、皮下投与と簡素化された投与デバイスによってサポートされる在宅療法をますます好みます。自己投与は緊急訪問を減らし、発作のコントロールを改善します。在宅ケアの採用は、医療利用の削減と生活の質の向上を目指す支払い者の目標と一致します。メーカーは、長期治療の遵守をサポートする使いやすい製剤と簡単な注射システムを開発しています。

- 例えば、CSL Behringは、実世界の使用で記録された皮下C1エステラーゼインヒビターHaegardaの広範な在宅自己投与を記録し、武田薬品工業は、北米およびヨーロッパで確認された専門看護プログラムを通じて在宅投与の訓練を受けた多くの患者を報告しました。

主要な課題

限られた患者人口と高額な治療費

遺伝性血管性浮腫は依然として希少疾患であり、市場規模を制限し、価格設定が償還に敏感になります。高額な治療費は、保険カバーが限られている開発地域での障壁となります。支払い者は、予防療法を承認する前に長期的な費用対効果を評価します。限られた認知度と診断の課題も、患者の特定を制限します。

血漿収集への依存と規制の複雑性

血漿由来製品は、ドナーの利用可能性と厳格なウイルススクリーニング要件に依存しています。製造プロセスは、複雑な精製、規制の遵守、および長い承認期間を必要とします。これらの要因は全体的なコストを増加させ、供給をドナーの変動に敏感にします。組換えソリューションは血漿依存を減らすことを目指していますが、開発投資と規制の検証が必要です。

地域分析

北アメリカ

北アメリカは47%のシェアを持ち、遺伝性血管性浮腫の高い診断率、医師の認識の高さ、予防療法に対する広範な補償によって支えられています。アメリカ合衆国は、先進的な専門注入サービスと血漿由来および組換えC1インヒビターの広範な利用可能性により、使用をリードしています。皮下注射製剤は、緊急治療の需要を減少させる在宅ケアプログラムで急速に採用されています。継続的な臨床試験と専門薬局サービスの拡大は、長期療法の採用を促進します。確立された希少疾患ネットワークと患者支援団体は、地域の主要な医療システム全体で治療アクセスをサポートしています。

ヨーロッパ

ヨーロッパは32%のシェアを占め、遺伝性血管性浮腫に関する確立された臨床ガイドラインと予防療法の広範な採用によって推進されています。ドイツ、フランス、イタリア、イギリスを含む国々は、補償サポートを通じて血漿由来および組換えC1インヒビターへの強力なアクセスを維持しています。疾患認識の向上と遺伝子スクリーニングが早期診断と専門医紹介を改善します。希少疾患治療に対する規制の焦点は、病院や専門クリニック全体での持続的な需要をサポートします。患者登録と協調ケアプログラムは、主要なヨーロッパ市場全体でのアクセスと長期治療の遵守を強化します。

アジア太平洋

アジア太平洋は15%のシェアを持ち、日本、韓国、オーストラリアでの遺伝性血管性浮腫の診断の増加と専門医療へのアクセスの改善によって支えられています。中国とインドは希少疾患のカバレッジと遺伝子検査を徐々に拡大していますが、アクセスは地域によって異なります。新興の血漿供給と拡大する臨床能力が治療の利用可能性を改善します。認識キャンペーンと医師のトレーニングがC1インヒビターの需要成長をサポートします。バイオテクノロジーと医療インフラへの投資の増加は、希少疾患治療能力を拡大する選択された市場全体での長期採用を強化します。

ラテンアメリカ

ラテンアメリカは4%のシェアを占め、ブラジル、メキシコ、アルゼンチンでの希少疾患診断と治療の利用可能性の漸進的な改善によって推進されています。病院は、限られた血漿分画能力と高いコストの障壁のため、輸入されたC1インヒビターに依存しています。専門アクセスは、先進的な免疫学サービスを備えた主要都市に集中しています。政府は希少疾患の補償フレームワークを拡大し、選択された市場での患者アクセスを改善しています。長期採用は、診断と臨床能力への投資に依存しています。

中東とアフリカ

中東とアフリカは2%のシェアを持ち、先進的な専門医療インフラを持つ湾岸諸国での治療の利用可能性の改善によって支えられています。限られた血漿収集と地域生産のため、ほとんどの市場で輸入依存が高いままです。多くのアフリカ諸国では診断認識が低く、患者の特定が制限されています。希少疾患プログラムの漸進的な開発と国際サプライヤーとの協力が、主要病院や専門センター全体での選択的採用をサポートします。

市場セグメンテーション:

タイプ別

- ヒト血漿由来C1インヒビター

- 組換えC1インヒビター

- 小分子インヒビター

- その他

適応症別

- 遺伝性血管性浮腫

- 後天性血管性浮腫

- 補体系障害

- その他

投与経路別

エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア設定

- 研究・学術センター

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

プラズマプロテアーゼC1インヒビター市場の競争環境には、武田薬品工業、CSLベーリング、グリフォルス、ファーミンググループ、サンキン、バイオクリストファーマシューティカルズ、オクタファーマ、LFBグループ、ケドリオンバイオファーマ、ビオテストAGなどの主要企業が含まれています。主要プレーヤーは、血漿由来の生産能力の拡大、精製プロセスの改善、および供給の安全性とウイルスの安全性を強化する組換え代替品の開発に注力しています。企業は、遺伝性血管性浮腫を超えた治療適応を広げるために、後天性補体障害や免疫経路を対象とした臨床研究に投資しています。皮下および長時間作用型製剤は、予防療法および在宅投与をサポートし、緊急訪問を減らし、患者の転帰を改善するための戦略的焦点として残っています。多くのプレーヤーは、治療アクセスを増やすために、専門薬局や希少疾患センターとのパートナーシップを拡大しています。先進的な生物製剤と希少疾患の償還に関する規制の強調は、製品承認と地域拡大戦略を形作り続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 武田薬品工業

- CSLベーリング

- グリフォルス

- ファーミンググループ

- サンクイン

- バイオクリスト製薬

- オクタファルマ

- LFBグループ

- ケドリオンバイオファーマ

- バイオテストAG

最近の動向

- 2024年5月、KalVista Pharmaceuticalsは、HAE用の経口プラズマカリクレイン阻害剤であるセベトラスタットに焦点を当て、2025年度の戦略的イニシアチブを計画しています。

- 2023年5月、バイオクリスト製薬は、12歳以上の患者のHAE発作に対する経口治療薬ORLADEYO(ベロトラスタット)がチリの公衆衛生研究所(ISP)によって販売承認されたことを発表しました。

- 2023年2月、武田のTAKHZYROは、2歳から12歳未満の小児患者における遺伝性血管性浮腫(HAE)の予防治療としてFDAの承認を受け、以前は承認された選択肢がなかった2歳から6歳未満の子供たちの重要なギャップを埋めました。

レポートのカバレッジ

この調査レポートは、タイプ、適応症、投与経路、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場のダイナミクス、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 遺伝性血管性浮腫の診断が増加し続けるにつれて、将来の需要は増加します。

- 予防療法の使用は、長期的な遺伝性血管性浮腫管理において拡大します。

- 皮下投与は在宅医療の場でより広く採用されるでしょう。

- 安全性と供給の向上により、組換え製剤は成長します。

- 長時間作用型の治療法は、投与頻度を減らし、利便性を向上させます。

- 臨床研究は、後天性および補体障害への治療を拡大します。

- 希少疾患の償還は、先進医療システムでのアクセスを改善します。

- 遺伝子検査の採用は、適格患者の早期特定を支援します。

- 新興市場は、専門医療と診断能力を徐々に拡大します。

- 血漿由来製品と組換え製品間の競争は、イノベーションを強化します。