市場概要:

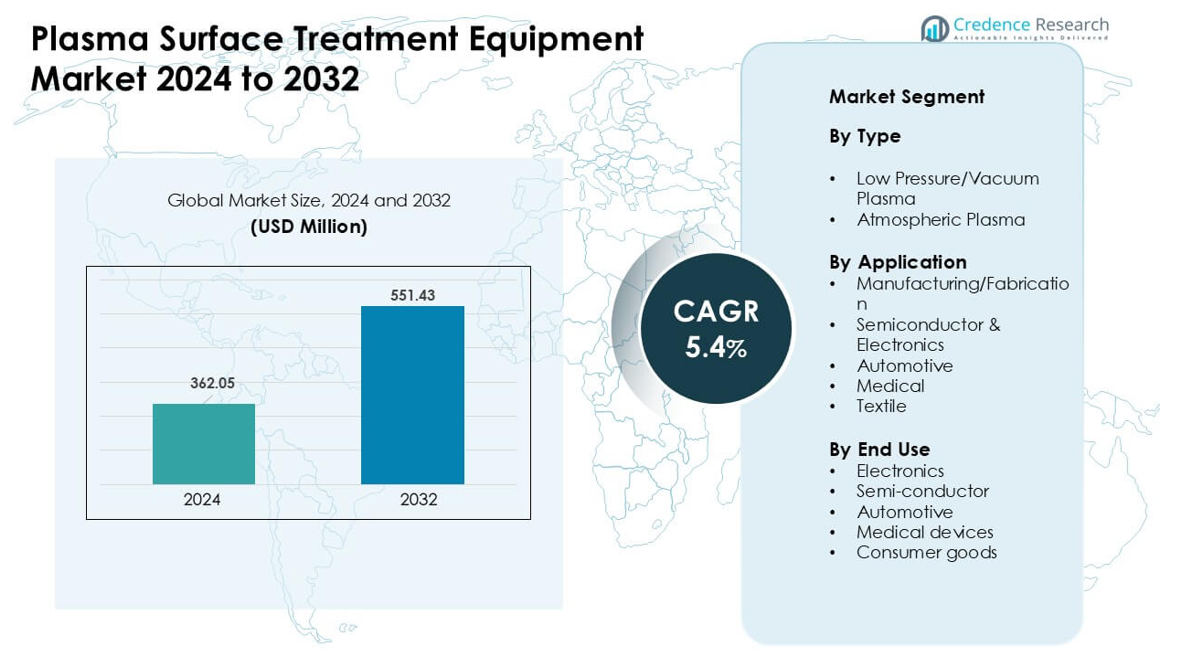

プラズマ表面処理装置市場は2024年に3億6205万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.4%で成長し、2032年には5億5143万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| プラズマ表面処理装置市場サイズ 2024 |

3億6205万米ドル |

| プラズマ表面処理装置市場、CAGR |

5.4% |

| プラズマ表面処理装置市場サイズ 2032 |

5億5143万米ドル |

プラズマ表面処理装置市場は、Plasma Etch、AcXys Technologies、Nordson、Plasma Therm、AP&S International、Henniker Plasma、Advanced Energy Industries、Diener Electronic、MKS Instruments、Glow Researchといった主要企業によって形成されています。これらの企業は、半導体、自動車、電子機器、医療機器の生産において接着性、清浄性、コーティング性能を向上させる先進的な真空および大気圧プラズマシステムを通じて競争しています。アジア太平洋地域は、強力な半導体製造、高い電子機器生産、そして自動化製造ラインへの急速な投資により、世界市場を約38%のシェアでリードしています。

市場の洞察:

- プラズマ表面処理装置市場は2024年に約5百万米ドルに達し、2032年までに安定したCAGR 5.4%で成長すると予測されています。

- 半導体および電子機器生産からの強い需要が採用を促進し、高精度と安定した表面活性化により低圧/真空プラズマが最大のシェアを占めています。

- 大気圧プラズマは、工場がより高速なインラインプロセスとエネルギー効率の高い処理に移行するにつれて注目を集めており、包装、自動車内装、消費財に利用されています。

- 競争には、Plasma Etch、AcXys Technologies、Nordson、Plasma Therm、AP&S International、Henniker Plasma、Advanced Energy Industries、Diener Electronic、MKS Instruments、Glow Researchが含まれ、それぞれが自動化とサービス能力を拡大しています。

- アジア太平洋地域が約38%のシェアでリードし、次いで北米が34%、ヨーロッパが28%となっており、半導体&電子機器が約42%のシェアでトップのアプリケーションセグメントです。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

2024年には低圧/真空プラズマがこのセグメントを約57%のシェアでリードしました。多くの工場がイオン密度の強い制御、清浄な表面活性化、ポリマーや微小部品のような敏感な材料への対応からこの方法を使用しました。電子機器や医療ラインでの均一な処理が結合やコーティングのステップで重要であるため、需要が高まりました。大気圧プラズマは大きな表面での高速処理により安定した成長を遂げました。エネルギー効率の高いシステムと高い接着性能への強い焦点が、低圧/真空プラズマを世界の工場で支配的な地位に保ちました。

- 例えば、PLASMA TREAT GmbHは、低圧プラズマ洗浄装置を通じて、ポリマーおよびエラストマー部品の微細洗浄と表面活性化をサポートし、酸化に敏感な基材でも接着およびコーティング準備を促進します。

用途別

2024年には、半導体および電子機器が約42%のシェアを占め、トップに立ちました。チップメーカーは、パッケージングやリソグラフィーのステップの前に、正確な洗浄、エッチング、表面活性化のためにプラズマシステムに依存していました。先進ノードの強力な成長と柔軟なディスプレイの需要の高まりが、プラズマツールのより広範な使用を促進しました。製造および加工ユニットも、コーティングの耐久性を向上させるためにこれらのシステムを採用しました。自動車および医療分野では、接着性と生体適合性を向上させるためにプラズマが使用されました。消費者向けデバイスの強力な拡大により、半導体および電子機器の支配が続きました。

- 例えば、東京エレクトロン株式会社(TEL)は、冷プラズマTACTRAS™プラットフォームを使用して、最適化されたプラズマ表面改質を通じて、先進的なFinFET半導体構造におけるキャリア輸送特性を最大25%改善します。

エンドユース別

2024年には、電子機器がエンドユースセグメントで約45%のシェアを占め、支配的でした。デバイスメーカーは、結合強度を向上させ、汚染を減少させ、コーティングおよびカプセル化のためのコンポーネントを準備するためにプラズマ処理を使用しました。スマートフォン、ウェアラブル、IoTハードウェアの強い需要が、プラズマユニットの採用を押し上げました。半導体工場は、先進的なウェーハ処理のニーズにより成長し、自動車および医療機器メーカーは、安全性が重要なアセンブリのためにプラズマを使用しました。消費財ブランドは、印刷性と表面品質を向上させるためにプラズマを採用しました。強力な電子機器の生産量が、このエンドユースグループを他のグループよりも先行させました。

主な成長要因:

半導体および電子機器生産からの需要の増加

半導体の生産量の増加が、プラズマ表面処理装置の強力な採用を促進しています。チップメーカーは、プラズマツールを使用して、洗浄、活性化、および表面を高精度で改質し、先進的なパッケージング、微細加工、およびリソグラフィーのステップをサポートします。スマートフォン、ウェアラブル、高密度チップの需要の増加が、信頼性のある接着および欠陥のない結合の必要性を高めています。柔軟な電子機器や小型化されたコンポーネントも、より穏やかで制御可能なプラズマプロセスを必要とします。アジアおよび北米でのファブへの投資の拡大が、装置の設置を促進します。サブ10 nmノードへの移行と高い統合レベルが、歩留まりの改善と長期的なデバイス性能のためにプラズマ処理を不可欠にしています。

- 例えば、Plasmatreatは、「Openair-Plasma®」システムが、半導体パッケージングにおけるインライン表面洗浄と活性化を可能にし、界面障害(剥離や内部亀裂など)を大幅に減少させる高粒子フリーのプロセス制御を提供すると述べています。

自動車の軽量化と先進材料での使用の増加

自動車メーカーは、金属、複合材料、およびエンジニアードプラスチックの結合強度を向上させるためにプラズマ処理に依存しています。軽量材料は、コーティング、塗料、および構造ジョイントのために強力な接着を必要とし、プラズマは化学廃棄物なしで高い一貫性を提供します。電気自動車の成長が、バッテリーハウジング、センサー、および内部コンポーネントの正確な表面準備の必要性を高めています。プラズマはまた、危険な溶剤を置き換えることでより安全な製造をサポートします。ADASおよび接続システムの採用の増加が、プラズマ調整から利益を得る電子モジュールを追加します。自動車メーカーは先進材料を統合し続けており、高性能プラズマシステムの長期的な必要性を増加させています。

- 例えば、PlasmatreatのOpenair‑Plasma®技術は、EVのバッテリー製造に使用されています。セル間の接合やハウジングへの保護コーティングの適用前に、プラズマ活性化により金属やプラスチックのハウジング表面を清掃・活性化し、溶剤を使用せずに信頼性のある接着、腐食防止、一貫したコーティングの付着を可能にします。

医療機器およびヘルスケア製造における応用の拡大

医療機器メーカーは、汚染物質の除去、表面エネルギーの向上、生体適合性コーティングのサポートのためにプラズマシステムを使用しています。カテーテル、インプラント、診断ツール、ウェアラブルセンサーの生産が増加するにつれて需要が高まっています。プラズマは、厳しい化学物質を使用せずに無菌で残留物のない準備を可能にし、厳しい規制の要件をサポートします。ポリマーを基にしたデバイスの使用が増えることで、優しく正確なプラズマ活性化の必要性が高まっています。使い捨て医療用品や最小侵襲ツールも、部品間の強力な接着に依存しています。新興市場でのヘルスケアの拡大は、表面処理装置の購入を促進します。先進的なコーティング技術へのシフトは、プラズマソリューションの需要をさらに強化します。

主要なトレンドと機会:

高速製造のための大気圧プラズマの採用

大気圧プラズマは、工場がより高速でインラインの表面処理オプションを求める中で勢いを増しています。この技術は真空チャンバーの必要性を排除し、ダウンタイムを減らし、自動化ラインをサポートします。パッケージング、自動車の内装、消費財は、その広い表面を高速で処理する能力から恩恵を受けています。大気圧システムがよりエネルギー効率的でコスト効果が高くなるにつれて、機会が増加しています。3Dプリンティング、柔軟な基板、精密組立での使用拡大は新しい市場を開拓します。メーカーは、大気圧プラズマを採用してスループットを向上させ、化学廃棄物を削減し、持続可能性の目標を達成しています。このトレンドは、次世代プラズマプラットフォームの対象市場を拡大します。

- 例えば、Plasmatreatは、標準の大気圧で動作し、真空チャンバーを避ける「Openair‑Plasma®」大気圧プラズマシステムを使用しており、生産ラインへの直接インライン統合を可能にしています。

スマート製造とインダストリー4.0の統合の成長

インダストリー4.0の採用は、自動化されたプラズマ処理システムに新たな機会を生み出します。工場はリアルタイムのプロセス制御、リモートモニタリング、予測保守をサポートする機器を求めています。プラズマツールは現在、IoTセンサー、高度なソフトウェア、AIベースの診断を統合して、一貫性を向上させ、エラー率を低減しています。電子機器や自動車工場は、スクラップを減らし、歩留まりを向上させる安定したプロセスパラメータから利益を得ています。デジタルツインやクラウド分析が拡大する中で、プラズマシステムは接続された生産ラインの一部となっています。これにより、よりスマートな利用、運用コストの削減、信頼性の向上が可能になります。このトレンドは、大規模および中規模の製造ユニット全体でのアップグレードを促進します。

- 例えば、PlasmatreatのOpenair‑Plasma®システムは、完全な自動化とインライン統合のために設計されており、自動組立ラインやコーティングラインへのシームレスな統合を可能にし、手動のプライマーや溶剤ベースの準備工程を排除するのに役立ちます。

主要な課題:

高い初期投資と運用コスト

多くのメーカーは、先進的なプラズマシステムの高額なコストにためらっています。真空プラズマユニットはポンプ、チャンバー、敏感な電力モジュールを必要とし、設置費用を増加させます。メンテナンスと熟練したオペレーターの要件も長期的なコストを押し上げます。小規模なメーカーは、大量生産がないと投資を正当化するのが難しいです。高い設置コストは、予算が限られている新興市場での採用を遅らせます。特に小規模な製造ユニットでは、低コストの化学処理からの競争圧力が依然として強いです。これらの財務的な障壁は、プラズマの技術的利点にもかかわらず、市場の拡大を制限しています。

発展途上地域での認知度の低さと技術スキルのギャップ

プラズマの利点やプロセス要件についての知識が不足している地域では、採用が遅れています。多くの工場は、慣れ親しんだ方法や初期コストの低さから、従来の表面洗浄や化学プライマーに依存しています。プラズマシステムは、ガスの混合、エネルギーレベル、処理サイクルなどのパラメータを管理できる熟練した技術者が必要です。訓練されたスタッフの不足は、不適切な使用、悪い結果、または未活用につながります。環境上の利点に対する認識の低さも購買決定に影響を与えます。この課題は、小規模および中規模の工場でより顕著であり、プラズマ表面処理ソリューションの本格的な導入を遅らせます。

地域分析:

北米

北米は2024年に約34%のシェアを占め、強力な半導体、航空宇宙、および医療機器の生産によって支えられました。米国のチップ拡張は、正確な洗浄および活性化ステップのためのプラズマツールの採用を促進しました。この地域の自動車メーカーは、軽量部品やEVアセンブリでの接着性能を向上させるためにプラズマを使用しました。医療技術企業は、無菌で残留物のない表面に対する厳しい規制のニーズから使用を増やしました。先進的な製造、オートメーション、持続可能性への継続的な投資が市場の需要を押し上げました。包装および消費財における大気圧プラズマシステムの採用の増加が、地域全体の安定した成長をさらに支えました。

ヨーロッパ

ヨーロッパは2024年に約28%のシェアを占め、自動車、航空宇宙、電子機器の生産が強力でした。ドイツ、フランス、英国は、高品質基準とエンジニアード材料の広範な使用により、機器の採用をリードしました。自動車メーカーは、複合材料やバッテリー部品の接着を強化するためにプラズマを使用し、医療機器企業は正確な表面改質に依存しました。環境規制は、化学プライマーからプラズマベースの表面処理へのシフトを促しました。柔軟な電子機器と先進的な包装の成長が機器のアップグレードを促進しました。グリーン製造と高エネルギー効率への関心の高まりが、ヨーロッパをプラズマ表面処理ソリューションの重要な市場に保ちました。

アジア太平洋

アジア太平洋は2024年に約38%のシェアで世界市場を支配しました。中国、日本、韓国、台湾は半導体製造を拡大し、真空および大気圧プラズマシステムの需要を急増させました。電子機器、消費者デバイス、EV部品の生産の増加が市場の成長を強化しました。多くのメーカーは、大規模な工場での接着、コーティング、汚染管理を改善するためにプラズマツールを採用しました。医療機器、繊維、産業オートメーションの成長がさらに需要を支えました。高速製造とインダストリー4.0技術への強力な投資が、アジア太平洋を最も成長の速い地域市場に位置づけました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、自動車組立、包装、消費者向け電子機器の生産の増加が成長を牽引しました。メキシコは、強力な製造基盤と北米とのサプライチェーンのつながりにより、採用を主導しました。プラズマシステムは、地域の工場でのコーティング、ラベリング、接着の工程で使用されるようになりました。ブラジルは医療用品や産業部品での使用を拡大しました。高いシステムコストが急速な普及を制限しましたが、プロセス効率と表面品質への関心の高まりが徐々に採用を支えました。電子機器とEVサプライチェーンへの投資の増加は、将来の地域需要を強化すると期待されています。

中東・アフリカ

中東・アフリカは2024年に約4%のシェアを保持し、UAE、サウジアラビア、南アフリカでの産業活動の増加が牽引しました。メーカーはプラズマツールを使用して、自動車部品、電子機器、産業製品のコーティング耐久性、接着強度、材料性能を向上させました。医療製造の拡大は、清潔で生体適合性のある表面準備の需要を支えました。技術スキルの限界と高い資本支出が広範な採用を遅らせました。しかし、多様化プログラム、自動化、先進材料への投資の増加が関心を高めています。製品品質向上への地域的な関心の高まりが、安定した市場成長を支え続けています。

市場セグメンテーション:

タイプ別

用途別

エンドユース別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

プラズマ表面処理装置市場の競争環境には、Plasma Etch、AcXys Technologies、Nordson、Plasma Therm、AP&S International、Henniker Plasma、Advanced Energy Industries、Diener Electronic、MKS Instruments、Glow Researchなどの主要企業が含まれています。これらの企業は、半導体、自動車、電子機器、医療機器、包装用途における正確なクリーニング、活性化、表面改質をサポートする先進的な真空および大気圧プラズマシステムに注力しています。多くのベンダーは、自動化、省エネルギー設計、IoT対応のモニタリングに投資し、プロセス制御を改善し、ダウンタイムを削減しています。企業はまた、アジア太平洋、ヨーロッパ、北米の大規模製造拠点をサポートするために、グローバルなサービスネットワークを拡大しています。高スループットシステムの継続的な開発、改良された電極技術、モジュラープラットフォームは、ベンダーが多様な生産ニーズに対応するのに役立ちます。半導体ファブ、EV部品メーカー、医療機器メーカーとのパートナーシップは、長期的な需要を強化します。持続可能性と化学薬品を使用しない処理への関心の高まりが競争を形成し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Plasma Etch

- AcXys Technologies

- Nordson

- Plasma Therm

- AP&S International

- Henniker Plasma

- Advanced Energy Industries

- Diener Electronic

- MKS Instruments

- Glow Research

最近の動向:

- 2025年6月、Nordson Electronics SolutionsがPowertech Technology, Inc.向けにパネルレベルパッケージング(PLP)ソリューションを開発し、アンダーフィル/パッケージング工程での高い歩留まりを達成するためにプラズマ処理とディスペンシングの統合を発表しました。

- 2025年3月、AcXys Technologiesは、粉末の表面エネルギーを改良して濡れ性を向上させたり凝集を減少させたりするためのP-MIX粉末活性化装置(大気圧プラズマ)を発表しました。

- 2025年1月、会社のリーダーシップ(社長グレッグ・デラージュ)は、Plasma Etchの継続的な展示会参加と製品デモ(人気のあるPlasma Wand大気圧システムを含む)を強調し、2025年の展示会(SEMICON West、CamX)への出展計画を発表しました。

レポートのカバレッジ:

この調査レポートは、タイプ、用途、最終用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望:

- 半導体生産が拡大し、より正確な表面活性化が求められるため、需要が増加します。

- 軽量部品の接合ニーズが高まるため、EV製造での採用が増加します。

- 大気圧プラズマシステムは、高速自動生産ラインでの使用が広がります。

- 医療機器メーカーは、無菌で生体適合性のある表面準備のためにプラズマへの依存を強めます。

- IoT対応のプラズマシステムは、予測保全とリアルタイムのプロセス制御をサポートします。

- 持続可能性の目標により、工場は化学プライマーをよりクリーンなプラズマ手法に置き換えるよう促されます。

- フレキシブルエレクトロニクスと先進的なパッケージングが、穏やかで均一なプラズマ処理の需要を促進します。

- 中規模の製造業者が、設備がコスト効率的でモジュール化されるにつれて、より多く投資します。

- 技術のアップグレードが、スループット、エネルギー節約、処理の一貫性を向上させます。

- アジア太平洋地域は、半導体とエレクトロニクスの拡大により、最も成長が速い地域であり続けます。