市場概要

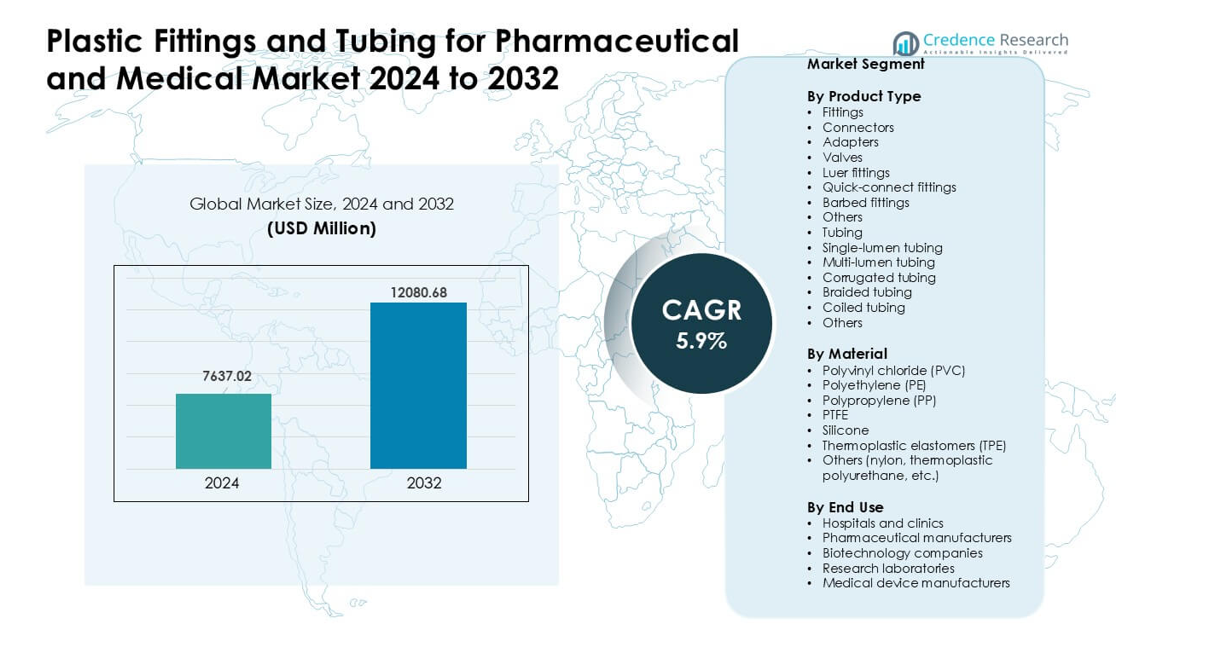

医薬品および医療用プラスチック継手とチューブ市場は2024年に76億3702万米ドルと評価され、2032年までに120億8068万米ドルに達すると予測されており、予測期間中に年平均成長率5.9%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の医薬品および医療用プラスチック継手とチューブ市場規模 |

76億3702万米ドル |

| 医薬品および医療用プラスチック継手とチューブ市場、CAGR |

5.9% |

| 2032年の医薬品および医療用プラスチック継手とチューブ市場規模 |

120億8068万米ドル |

医薬品および医療用プラスチック継手とチューブ市場は、Parker Hannifin、Freudenberg Medical、Qosina、Nordson、New Age Industries、AP Extrusion、Atlas Copco、Navtar、Polymer Solutions、Eldon Jamesなどの主要企業によって形成されています。これらの企業は、高純度のチューブ、無菌コネクタ、および輸液療法、バイオプロセシング、医療機器製造をサポートする先進的な材料に焦点を当てています。2024年には、北米が約38%のシェアを占め、強力な医薬品製造能力、広範な病院インフラ、およびシングルユースシステムの迅速な採用により、主要な地域としての地位を維持しました。この優位性は、地域企業が規制に準拠した材料と精密に設計された部品に投資することで続きました。

市場の洞察

- 医薬品および医療用プラスチック継手とチューブ市場は2024年に2万米ドルに達し、2032年までに120億8068万米ドルに達すると予測されており、年平均成長率5.9%で成長しています。

- 強力な推進要因には、シングルユースシステムの使用の増加、輸液および呼吸ケアの需要の増加、病院や製薬メーカー全体での生体適合性材料の採用の増加が含まれます。

- 主要なトレンドには、DEHPフリーのチューブの成長、マルチルーメンおよび編組デザインの普及拡大、生物製剤および無菌薬製造のための高純度部品の急速な拡大が含まれます。

- 市場は、Parker Hannifin、Freudenberg Medical、Qosina、Nordson、New Age Industries、AP Extrusion、Atlas Copco、Navtar、Polymer Solutions、Eldon Jamesの間で活発な競争があり、継手が約41%の最大の製品シェアを保持しています。

- 北米は2024年に約38%のシェアで市場をリードし、次いでヨーロッパが約30%、アジア太平洋が約26%で、強力な製薬能力と病院利用の増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

2024年には、フィッティングが約41%のシェアでこのセグメントをリードしました。病院や製薬会社は、IVセット、サンプリングライン、バイオプロセスシステムで安全な流体移送をサポートするためにこれらの部品を使用しました。成長は、漏れのリスクを減らし、無菌空間でのセットアップを迅速化するルアーおよびクイックコネクトフィッティングの使用増加から来ました。シングルルーメンや編組デザインなどのチューブタイプも、輸液ポンプや換気回路での採用が広がったため成長しました。ケアセンターが軽量で化学薬品に強い部品を求め、厳しい衛生基準をサポートする部品の需要が高まりました。

- 例えば、ICU Medical, Inc.は、IVセットおよびニードルフリーコネクタの主要なグローバルサプライヤーであり、独自のClave™コネクタ技術(ルアー互換のニードルフリーコネクタ)が0.06 mLという低いデッドスペース(残留流体量)を可能にし、最大185 mL/minの流量をサポートし、汚染リスクを減らし、輸液システムでの流体移送を迅速化することを報告しています。

材料別

ポリ塩化ビニル(PVC)は2024年に約38%のシェアで支配的でした。PVCは、輸液セット、排水ライン、呼吸器デバイスでの強い柔軟性、低コスト、実績のある性能により人気が続きました。シリコーンとPTFEも、高純度薬品処理作業での強い耐熱性と生体適合性により成長しました。熱可塑性エラストマーは、ユーザーがDEHPフリーのオプションにシフトする中で注目を集めました。このシフトは、患者の安全に関する厳しい規則と、クリーンな生産をサポートするリサイクル可能で医療グレードのポリマーへの関心の高まりから来ました。

- 例えば、Baxter International Inc.は、PVCベースの輸液バッグとチューブの数十年にわたる臨床使用を指摘し、80億以上の患者日数の曝露が報告された重大な副作用なしで、IV用途におけるPVCの確立された安全性と性能の証明を強調しています。

エンドユース別

2024年には、病院とクリニックが約44%のシェアで市場をリードしました。輸液療法、呼吸ケア、薬物投与、患者モニタリングでのフィッティングとチューブの高い使用により需要が増加しました。製薬メーカーやバイオテクノロジー企業も、無菌処理、シングルユースシステム、クリーンルーム生産の拡大に伴い購入を増やしました。医療機器メーカーは、ポンプシステムや診断ユニット用の先進的なチューブを採用しました。すべてのグループでの成長は、慢性疾患の増加、感染制御の必要性、シングルユースの無菌部品の広範な使用から来ました。

主要成長要因

製薬およびバイオテクノロジーにおけるシングルユースシステムの採用拡大

シングルユースシステムは、製薬会社がステンレススチールから使い捨ての汚染のないアセンブリに移行する中で、プラスチックフィッティングとチューブの強い需要を牽引しました。このシフトは、清掃時間を短縮し、検証コストを削減し、生物製剤やワクチン製造中の生産速度を向上させました。モノクローナル抗体、細胞療法、遺伝子療法への投資の増加も、無菌コネクタ、マルチルーメンチューブ、高純度ポリマーの需要を増加させました。多くの企業が、過酷な化学薬品や高流量フィルトレーションセットアップをサポートするためにPTFE、シリコーン、TPEチューブを選択しました。バイオプロセスの世界的な生産能力の拡大が、主要な製薬およびバイオテクノロジー施設からの購入を支援しました。

- 例えば、EMDミリポアは、2000リットル容量のモビウス2000 Lシングルユースバイオリアクターを導入しました。このリアクターは5:1のターンダウン比と自己膨張型のシングルユースFlexwareアセンブリを提供し、従来のステンレス鋼製バイオリアクターと比較して、設置を大幅に簡素化し、オペレーターの介入を減少させました。

病院手続きと在宅ケアの成長

慢性疾患の増加により、病院やクリニックでのIV療法、経腸栄養、呼吸ケア、薬物投与ラインの使用が増加しました。このニーズは、輸液ポンプや人工呼吸器で使用されるルアーフィッティング、クイックコネクトコンポーネント、柔軟なチューブの需要を高めました。在宅ケアも成長し、安全で簡単に患者が使用できる軽量で屈曲しにくいチューブの需要を押し上げました。主要地域の高齢化は、長期療法システム全体のさらなる成長を促進しました。多くのデバイスメーカーは、透明性、流量制御、生体適合性を向上させるために先進的なポリマーを採用し、市場拡大を強化しました。

- 例えば、在宅ケアデバイスプロバイダーによるニードルレスコネクターと使い捨てシングルユースチューブの採用は、軽量で柔軟な材料(医療用TPEやシリコーンなど)のおかげで増加し、患者や介護者にとって輸液ラインをより管理しやすくし、感染リスクを低減し、再利用可能な硬いラインと比較して使いやすさを向上させました。

高性能で生体適合性のある材料へのシフト

メーカーは、ユーザーが重要な薬物および流体経路に対してより良い化学耐性、純度、熱安定性を求めたため、医療用PVC、シリコーン、PTFE、TPEを採用しました。無菌処理への投資の増加により、患者の安全をサポートするDEHPフリーおよび非浸出性材料の受け入れが広がりました。規制の圧力により、開発者は古い材料をよりクリーンで透明なチューブオプションに置き換えることを促されました。生体適合性ポリマーは、安全な輸液、透析、換気アプリケーションを可能にしました。このシフトは、臨床使用における耐久性と流量精度を向上させるために設計された編組、波形、および多管腔チューブの革新をサポートしました。

主要なトレンドと機会

先進的なバイオプロセシングと高純度フローパスの拡大

バイオ医薬品、mRNAプラットフォーム、次世代療法の成長により、先進的なフィッティングとチューブによってサポートされる高純度フローパスの強いニーズが生まれました。企業は、クリーンルームおよびGMP要件を満たすために、無菌でガンマ安定性のあるコネクターと多層チューブの生産を拡大しました。薬品製造の自動化は、安全な移送とサンプリングのために漏れ防止のクイックコネクトフィッティングの採用を促しました。柔軟でモジュラーなプラントをサポートする閉鎖型バイオリアクターシステムと使い捨てアセンブリに新たな機会が現れました。このシフトは、高性能材料を製品アップグレードと専門的な供給パートナーシップの主要分野として位置づけました。

- 例えば、サーモフィッシャーサイエンティフィックは、HyPerforma™ DynaDrive製品ファミリーなどの高品質フィルムと事前に滅菌されたコンポーネントを使用したシングルユースシステムラインを提供しています。バッグ、チューブ、コネクタを含む彼らのシングルユースシステムは、企業がバッチ間のCIP/SIP検証を完全に排除し、変更を大幅に迅速化し、ダウンタイムを削減することを可能にします。

持続可能性とコンプライアンスに向けた材料革新

製造業者は、患者の安全性と環境性能に関する世界的な規則を満たすために、リサイクル可能なポリマー、DEHPフリーPVC、およびバイオベースの材料を探求しました。このトレンドは、低抽出性のチューブや有害な添加物なしで強度を維持する先進的なエラストマーを提供するサプライヤーに機会を開きました。病院や製薬会社は、クリーンな廃棄をサポートし、有害な曝露を減らし、新しいリサイクルガイドラインを満たすコンポーネントを好みました。材料の透明性と純度に対する強い規制の焦点は、企業がコンプライアンスを満たす処方でフィッティングやチューブを再設計することを奨励しました。この変化により、より高い利益率と強い長期需要を持つプレミアム製品セグメントが可能になりました。

- 例えば、バクスターインターナショナルは、2024年4月にNovum IQ大容量輸液ポンプ(LVP)およびDose IQセーフティソフトウェアの米国FDA 510(k)承認を受けました。

デジタルヘルスと携帯型医療機器の成長

携帯型輸液ポンプ、ウェアラブル薬物送達ユニット、在宅ケア呼吸器デバイスは、コンパクトで曲がりにくいチューブやマイクロフィッティングの需要を拡大しました。患者の快適さを向上させながら強い流量精度を維持する軽量材料の需要が増加しました。デジタルヘルスツールとリモートモニタリングシステムは、非臨床ユーザーによる安全で簡単な交換をサポートする標準化されたコネクタを必要としました。製造業者は、小型デバイスに合わせた人間工学に基づいたルアーシステムと薄壁チューブで対応しました。この変化は、慢性ケア、糖尿病管理、および外来療法機器のサプライヤーに安定した機会を生み出しました。

主要な課題

厳格な規制基準からのコンプライアンスプレッシャー

材料の純度、抽出物、浸出物、生体適合性に関する厳しい世界的な規則は、製造業者に高い認証コストをもたらしました。FDA、EMA、ISOの基準を満たすためには、チューブやフィッティングの広範なテストが必要であり、製品の発売が遅れました。樹脂、着色剤、加工条件の変更は、新しい検証サイクルを引き起こし、遅延と費用を追加しました。規制のグローバルな調和が限られているため、企業は複数のコンプライアンス経路を管理する必要がありました。小規模企業は、高い文書化の必要性と化学添加物や滅菌適合性に関する監視の増加により、競争が難しくなりました。

サプライチェーンの混乱と不安定なポリマー価格

市場は、不安定な原材料コスト、樹脂の不足、輸送の遅延から圧力を受けました。医療用グレードのPVC、PP、TPEへの高い依存は、グローバルな石油化学供給チェーンが混乱した際に課題を生み出しました。製造業者は、生産コストの上昇、リードタイムの延長、予測不可能なサプライヤーの可用性に対処しました。医療バイヤーは安定した価格を要求し、利益率に負担をかけました。高純度チューブ用の特殊樹脂への依存は、公衆衛生の緊急事態や病院の手続き量の急増など、需要の急増時に迅速なスケーリングを困難にしました。

地域分析

北アメリカ

北アメリカは2024年に医薬品および医療市場向けプラスチック継手とチュービングで約38%のシェアを占めました。先進的な病院、成熟したバイオテクノロジーハブ、輸液療法、呼吸ケア、薬剤製造への高い支出から強い需要がありました。米国は生物製剤とワクチンの生産能力を拡大し、無菌コネクタ、ルアーシステム、高純度チュービングの需要を増加させました。カナダは医療機器の組立とクリーンルーム生産への投資の増加を通じて成長を支援しました。厳しい規制基準も、安全性と一貫した臨床性能を目的とした高性能ポリマーの採用を促進しました。

ヨーロッパ

ヨーロッパは2024年に約30%のシェアを保持し、強力な医薬品生産、よく規制された医療システム、重要な医療機器製造によって支えられました。ドイツ、フランス、イギリスは、輸液および呼吸製品に使用される先進的なチュービング、多ルーメン設計、DEHPフリー材料の需要を牽引しました。スイスとアイルランドでのバイオプロセシングの拡大は、無菌継手と使い捨て部品の購入をさらに増加させました。持続可能性のルールは、リサイクル可能なポリマーと適合エラストマーへの移行を加速しました。精密薬物送達システムの広範な採用とICU容量の増加は、地域の安定した需要プロファイルを強化しました。

アジア太平洋

アジア太平洋は2024年に約26%のシェアを占め、最も急成長している地域市場であり続けました。中国とインドは医薬品製造を拡大し、無菌薬剤生産に使用される高純度チュービングとコネクタの需要を押し上げました。日本と韓国は医療機器の生産を進め、信頼性のある継手と耐熱材料の需要を増加させました。病院インフラの増加と慢性疾患の症例増加は、IVおよび呼吸コンポーネントの消費を高めました。生物製剤と使い捨てシステムへの投資の増加は、地域をグローバルサプライヤーにとって高い潜在力を持つ目的地として位置づけました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、病院手続きの安定した成長と医薬品包装および生産の拡大によって推進されました。ブラジルとメキシコは、輸液療法および診断機器に使用されるPVCおよびTPEチュービングの需要を牽引しました。公的医療の近代化の努力は、無菌コネクタとルアー継手の採用を改善しました。しかし、サプライチェーンのギャップと限られた地元の製造が先進材料の広範な浸透を遅らせました。グローバルデバイスメーカーとのパートナーシップと民間医療支出の増加は、地域の適度な成長を引き続き支援しました。

中東&アフリカ

中東&アフリカは2024年に約2%のシェアを保持し、湾岸地域での病院投資の増加と医療輸入の拡大によって支えられました。サウジアラビアとUAEは、集中治療、手術、患者モニタリングのための高品質のチュービングと継手の採用を増加させました。アフリカは、ドナー資金によるプログラムが輸液および呼吸機器へのアクセスを改善するにつれて、徐々に成長しました。限られた地元生産は、輸入部品への依存を高く保ちました。地域の製薬およびデバイス製造ハブの構築に対する関心の高まりは、無菌コネクタと特殊チュービングの長期的な機会を生む可能性があります。

市場セグメンテーション:

製品タイプ別

- 継手

- コネクタ

- アダプタ

- バルブ

- ルアー継手

- クイックコネクト継手

- バーブ継手

- その他

- チュービング

- シングルルーメンチュービング

- マルチルーメンチュービング

- コルゲートチュービング

- ブレードチュービング

- コイルドチュービング

- その他

材料別

- ポリ塩化ビニル (PVC)

- ポリエチレン (PE)

- ポリプロピレン (PP)

- PTFE

- シリコーン

- 熱可塑性エラストマー (TPE)

- その他 (ナイロン、熱可塑性ポリウレタンなど)

エンドユース別

- 病院およびクリニック

- 製薬メーカー

- バイオテクノロジー企業

- 研究所

- 医療機器メーカー

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

医薬品および医療市場向けのプラスチック継手とチューブは、Parker Hannifin、Freudenberg Medical、Qosina、Nordson、New Age Industries、AP Extrusion、Atlas Copco、Navtar、Polymer Solutions、Eldon Jamesなどの主要企業が特徴です。これらの企業は、先進のポリマーエンジニアリング、無菌の使い捨てアセンブリ、精密成形継手、高純度チューブを通じて競争しています。多くのサプライヤーは、DEHPフリーのPVC、シリコーン、PTFE、TPE材料を使用して、世界的なコンプライアンスと生体適合性のニーズをサポートするポートフォリオを拡大しています。企業はまた、クリーンルーム成形、押出成形のアップグレード、自動品質管理に投資し、製薬、バイオテクノロジー、医療機器メーカーとの強力なパートナーシップを確保しています。カスタマイズされたコネクタ、多ルーメンチューブ、クイックコネクトシステムの需要の増加は、市場全体の競争戦略を形作り続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、パーカーハネフィン:COMPAMED 2025で新しい医療/バイオプロセス流体技術(診断およびバイオプロセスに適した高度なポンプ、バルブ、統合流体システム)を展示し、医療機器および分析機器のための流体廃棄物の削減と流体制御の強化を強調しました。

- 2025年9月、ノードソン(ノードソンメディカル):独自の医療用流体管理コンポーネントに焦点を絞るため、選択された契約製造製品ラインの戦略的売却を完了し、生物製剤生産のスケールアップのための高流量バイオプロセスチューブフィッティングや他の流体管理コンポーネントを促進しました。

- 2025年7月、コジナ:2025年上半期に250以上の新しいコンポーネントリリースを発表し、年末までに約500の追加リリースを計画し、OEM向けに利用可能なチューブSKUと技術文書を増やし、サンゴバンチューブの流通提供を拡大しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、材料、エンドユース、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- シングルユースシステムが製薬およびバイオテクノロジー生産の標準となるにつれて、需要が増加します。

- 病院は、より高い輸液および呼吸ケアのニーズをサポートするために、より多くの無菌コネクタを採用します。

- バイオプロセスの成長により、先進的な治療製造のための高純度チューブの使用が増加します。

- DEHPフリーおよびリサイクル可能なポリマーへの関心が高まり、材料の革新が拡大します。

- ポータブルおよび在宅ケアデバイスが、軽量で柔軟なチューブの需要を促進します。

- 医薬品製造の自動化が、漏れ防止のクイックコネクトフィッティングの採用を促進します。

- 規制の圧力が、サプライヤーをよりクリーンで透明な材料配合に向かわせます。

- カスタム押出およびマルチルーメン設計が、デバイスメーカーがより高精度を求める中で成長します。

- 地域が国内の医療製造能力を構築するにつれて、サプライチェーンのローカリゼーションが拡大します。

- チューブサプライヤーと医療機器企業間のパートナーシップが、統合システム設計をサポートするために強化されます。