市場概要

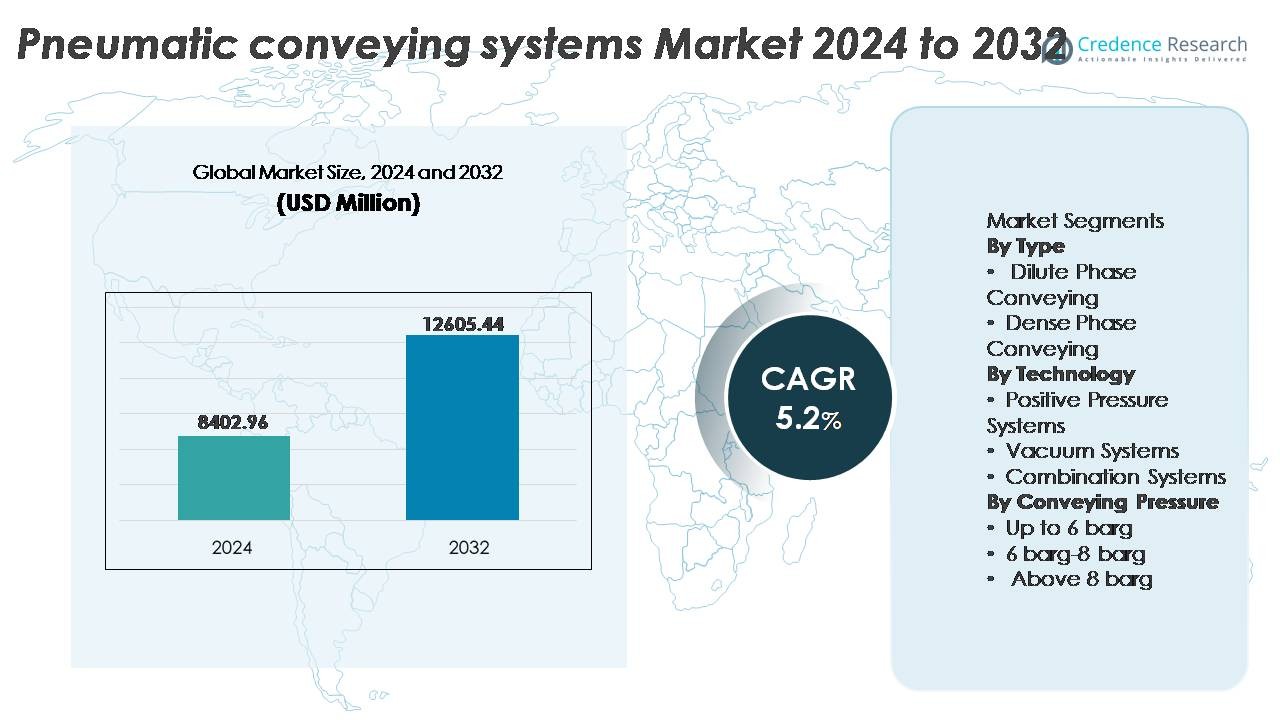

世界の空気輸送システム市場は2024年に84億2,960万米ドルと評価され、2032年までに126億5,440万米ドルに達すると予測されており、予測期間中に年平均成長率5.2%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 空気輸送システム市場規模 2024 |

84億2,960万米ドル |

| 空気輸送システム市場、CAGR |

5.2% |

| 空気輸送システム市場規模 2032 |

126億5,440万米ドル |

空気輸送システム市場は、Compass Systems & Sales、GEA Group、Dynamic Air、Macawber Engineering、Bratney Companies、Coperion GmbH、Atlas Copco AB、Delfin Industrial Vacuums、Claudius Peters Americas、Gericke AGなどのグローバルなエンジニアリングリーダーや専門的なマテリアルハンドリングソリューションプロバイダーによって形成されています。これらの企業は、エネルギー効率の高いブロワー、濃相ソリューション、IoT対応のモニタリング、マルチマテリアル処理に適したモジュラー輸送アーキテクチャを通じた技術的差別化に注力しています。北米は市場の約34%を占め、高い自動化浸透率と規制遵守要件により市場をリードしており、ヨーロッパとアジア太平洋は、持続可能性の義務とバルクマテリアルハンドリングセクターにおける工業化の進展に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界の空気輸送システム市場は2024年に84億296万米ドルと評価され、2032年までに126億5444万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.2%で進展しています。

- 市場の成長は、特に食品、製薬、セメント、化学処理業務において、より高い衛生基準と規制遵守を目的とした密閉輸送を採用することで、自動化、運用安全性、汚染のない材料処理の増加によって推進されています。

- 主要なトレンドには、IoT対応の監視、予測保守、モジュラーインストール、エネルギー効率の高い低圧輸送技術が含まれ、中規模および大規模な製造施設での採用が進んでいます。

- 競争は、エンジニアリング能力、カスタムシステム統合、アフターマーケットサービス、エネルギー最適化機能によって定義されており、主要企業は市場での存在感を強化するために自動化駆動のアップグレードとデジタル診断に投資しています。

- 地域別では、北米が34%のシェアでリードし、次いでヨーロッパが29%、アジア太平洋が28%を占めており、希釈相輸送がコスト効率と高速度バルク材料輸送の広範な適合性によってタイプセグメントを支配しています。

市場セグメンテーション分析:

タイプ別

タイプ別の空気輸送システム市場は、希釈相輸送が主導しており、その柔軟性、低い資本コスト、食品、プラスチック、セメント用途における非脆性材料の高速輸送への適合性によって支配的な市場シェアを保持しています。低から中密度の製品を大量に扱う能力と、簡素化されたパイプラインレイアウト要件が、連続生産環境での採用をさらに増加させています。これに対して、濃相輸送は、材料の劣化を減少させ、パイプラインの摩耗を最小限に抑えることで、研磨性、脆性、または高価値の粉末を扱うセクターでの支持を集めており、特殊化学品や製薬業務において好まれる選択肢となっています。

- 例えば、Coperionが発表した輸送システムの仕様では、希釈相の真空および圧力システムが、正圧ブロワーとロータリーバルブを使用して、食品やプラスチックのコンパウンディング環境で自由に流れる成分の安定した流れを維持しながら、パイプラインを通じて秒速30mに近い速度で乾燥バルク固体を移動させるように設計されています。

技術別

技術セグメントの中で、正圧システムは、長距離の材料輸送能力、高いスループットのサポート、大規模な産業用輸送ラインへの効率的な統合が可能なため、最大の市場シェアを占めています。これらのシステムは、セメント工場、穀物ターミナル、発電所、化学製造ラインで広く展開されており、バルク材料を複数の排出ポイントに分配する必要があります。真空システムは短距離輸送や粉塵に敏感な環境で重要な役割を果たし、プッシュとプルの両方のメカニズムを統合したコンビネーションシステムは、ハイブリッドロジスティクス、多層プラント、スペース制約のある製造レイアウトに最適なソリューションとして浮上しています。

- 例えば、Coperionの圧力ベースの搬送システムは、複雑なプロセスネットワーク内でポリマー、でんぷん、鉱物を連続的に移動させるためにロータリーバルブとブロワーを統合しながら、最大100メートルトン毎時の容量でバルク固体を輸送するように設計されています。この仕様はCoperionのバルク固体搬送材料データシートに記載されています。

搬送圧力による

最大6バールの搬送圧力セグメントは、市場を支配しており、希薄相操作での広範な使用と、食品成分、プラスチック顆粒、軽量粉末を含む低圧産業用途の大部分と一致していることに起因しています。この圧力範囲のシステムは、エネルギー消費が少なく、コスト効率の高い設置、構造補強の必要性が低いという利点があります。6バールから8バールのカテゴリーは中圧用途に対応し、8バール以上は金属粉末の取り扱い、高密度材料の流れ、鉱業や鋳造業での長距離重荷重搬送などの特殊な操作に対応するニッチでありながら成長しているセグメントです。

主要な成長ドライバー

自動化とスマート製造の需要増加

空気圧搬送システム市場は、製造業界全体での自動化とインテリジェントな材料処理エコシステムの統合が進む中で、著しい成長を遂げています。産業がIndustry 4.0に向けて移行する中で、空気圧搬送は粉末や顆粒の連続的で粉塵のない高スループット輸送の重要な役割を果たしています。可変速制御、SCADA接続、リアルタイム診断を備えた自動監視システムは、プロセス効率を向上させ、ダウンタイムを最小限に抑えます。さらに、労働力不足、厳しい労働安全要件、エネルギー最適化目標の高まりが、手動または機械的な搬送方法の置き換えを業界に促しています。自動化された空気圧搬送の採用は、精度、衛生、流れの一貫性が重要な製薬、食品・飲料、プラスチックコンパウンディング、セメント工場で拡大しています。空気圧システムがロボット包装、バッチングシステム、自動化された保管ソリューションとシームレスに統合できる能力は、次世代の生産環境におけるその役割を強化し、自動化をコアな成長促進要因としています。

- 例えば、最近の業界記事では、制御システム統合を備えた自動化された空気圧搬送システムが、搬送空気圧と流量をリアルタイムで継続的に監視および調整し、手動介入なしでシフト全体を通じて粉末の安定した吸引または圧力を維持できることが強調されています。

衛生、安全、汚染のない輸送への注力の増加

市場拡大を加速させる主要な要因は、材料取り扱いにおける衛生と汚染管理に対する厳格な世界的な注目です。空気圧搬送システムは直接的な人間の接触を排除し、製品のこぼれを防ぎ、空中の粒子状物質の危険を減少させるため、食品加工、栄養補助食品、乳製品、製薬業界で非常に好まれています。HACCP、FDA、EUの食品安全法などの規制遵守フレームワークは、メーカーを密閉された、より清潔な搬送ソリューションに向けて促進します。この技術は、輸送中の劣化を最小限に抑え、製品の純度を維持することを保証し、壊れやすい粉末、化学ブレンド、特殊材料にとって重要です。さらに、改良されたろ過、無炎ベントなどの爆発防止機能、および静電気防止パイプライン設計は、可燃性環境での安全性を向上させます。伝統的な機械式コンベヤーから空気圧ソリューションへの移行は、粉塵排出とエネルギー集約的な材料取り扱い慣行に関連する環境問題によってさらに強化され、持続的な採用の勢いを生み出しています。

- 例えば、CoperionのWYK-CIPダイバルブは、衛生的な粉末処理のために特別に開発され、分解せずに内部の製品接触面を完全に洗浄できる完全自動化されたクリーンインプレース(CIP)設計を特徴とし、食品および製薬生産ラインでの検証済みの洗浄サイクルをサポートします。

セメント、鉱業、電力部門におけるバルク材料取り扱いの拡大

セメント生産、鉱業、火力発電などの重工業における効率的なバルク材料取り扱いの需要の高まりは、もう一つの主要な成長要因です。空気圧搬送は、長距離輸送をサポートし、垂直リフトを可能にし、構造的なオーバーホールなしで柔軟なルーティングを提供することで、機械式システムに対する利点を提供します。これらのシステムは、摩耗しやすい可動部品を排除し、研磨性または有毒材料の完全に密閉された輸送を可能にすることで、メンテナンス要件を削減します。石炭火力発電所では、空気圧システムは灰処理、フライアッシュの利用、サイロへの材料分配を低い汚染リスクで促進します。セメント工場では、キルン供給、クリンカー移動、原料分配をサポートします。インフラストラクチャーや鉱業プロジェクトでの材料使用量が世界的に増加する中、空気圧搬送システムのスケーラビリティと耐久性は、重工業の近代化における重要なインフラとして位置付けられています。

主要なトレンドと機会

IoT、AIベースの監視、および予測保全の統合

デジタルトランスフォーメーションは、IoT対応センサー、AI予測分析、リモート運用監視を通じて、空気輸送における新たな機会を開いています。これらの進歩により、オペレーターは気流の一貫性、温度変動、材料の蓄積、圧力の変動をリアルタイムで追跡できます。予測保全アルゴリズムは部品の故障を予測し、予期しないダウンタイムを減少させ、機器の寿命を延ばします。クラウドベースのダッシュボードは、複数の工場を管理するグローバルメーカーにとって特に価値のある、サイト間の資産の可視性を可能にします。さらに、デジタルツインは、設置前にパイプライン設計、材料の流れの挙動、エネルギー消費を最適化するシミュレーションツールとして登場しています。分析ベースの保全モデルの統合は、OEMにとって高価値のサービス機会を表し、システムの信頼性と顧客維持を大幅に向上させます。

- 例えば、Coperionは、フィーダー、ロータリーバルブ、輸送機器から毎分200以上の運用パラメータを収集し、機械学習モデルを適用して逸脱を検出し、バルク固体処理ラインのプロセス安定性を向上させるための是正措置を推奨するクラウド接続の監視プラットフォーム「Smart Performance Solution」を導入しました。

エネルギー効率と低炭素輸送ソリューションの成長機会

持続可能性は、業界がエネルギーフットプリントを削減し、炭素コンプライアンス基準を満たすための投資決定を形作り続けています。空気輸送メーカーは、再生ブロワー、最適化されたエアロック設計、低圧輸送モードなどの技術を開発して、電力消費を削減しています。システム熱の回収、可変周波数ドライブの使用、再生可能エネルギーで駆動されるコンプレッサーの統合において機会があります。フライアッシュのリサイクル、バイオベースの原料、再加工プラスチックを含む循環型製造モデルは、軽量または湿気に敏感な材料に合わせた新しい輸送要件を生み出しています。エネルギーベンチマークソフトウェア、プロセス監査、ハイブリッド空気–機械セットアップを提供する企業は、持続可能性が規制要件および競争上の差別化要因となる中で価値を獲得する立場にあります。

- 例えば、Atlas Copcoは、オイルフリーのZSロータリースクリューブロワー技術が、外部圧縮ではなく内部圧縮を使用することで、ローブブロワー設計と比較して最大30%のエネルギー消費を削減し、250から8,000 m³/時間の流量容量を持ち、1 bar(g)未満で動作する希薄相システムの輸送空気需要を大幅に削減できると報告しています。

カスタマイズおよびモジュラー輸送ソリューションの採用

カスタマイズとモジュール化は、業界が空間制約、材料特性、バッチ生産の柔軟性に合わせたシステムを求める中で、主要な市場機会として浮上しています。モジュラー構成は、段階的な投資、容易な移転、既存施設への簡単な統合を可能にします。特殊化学品、栄養補助食品ブレンド、付加製造用粉末を生産するセクターは、カスタマイズされた流量、ライニング材料、汚染防止機能を必要とします。多製品施設と契約製造の急速な拡大は、主要なダウンタイムなしで調整可能な構成可能な輸送ラインを促進します。ターンキーエンジニアリング、改造サービス、プラグアンドプレイのモジュラーアセンブリを提供するサプライヤーは、長期契約を獲得する上で戦略的な優位性を得ます。

主要な課題

高い設置コストとエネルギー消費の制約

運用上の利点があるにもかかわらず、空気輸送システムの高い初期資本投資と継続的なエネルギーコストは、中小企業にとって大きな障壁となっています。コンプレッサー、ブロワー、真空ポンプ、およびパイプラインのカスタマイズには、スクリューコンベアやベルトコンベアと比較してかなりの設置費用が必要です。圧縮空気の要件による持続的なエネルギー使用は、特に連続流高圧システムにおいてROIに影響を与えます。多くのコストに敏感な業界は、明確な性能向上が投資を正当化しない限り、機械システムからの移行をためらいます。エネルギーの変動性と電気料金の上昇はさらなる複雑さを加え、メーカーにハイブリッドまたは最適化された設計を評価させます。コスト制約を克服するには、消費電力を削減し、コンプレッサーの効率を向上させ、設置面積を簡素化する革新が必要です。

材料の劣化、流れの効率、摩耗管理

材料の完全性、パイプラインの摩耗、流れの不均一性に関連する技術的課題は、特に壊れやすい、研磨性のある、または粘着性のある材料において採用の障害となっています。高速希釈相輸送は、食品穀物、触媒、製薬製剤において製品の破損を引き起こす可能性があり、研磨性のある鉱物はパイプラインの侵食を加速し、運用寿命を短縮します。湿気に敏感で凝集性のある粉末は詰まりのリスクがあり、高度な空気制御戦略と定期的なメンテナンスが必要です。正確な取り扱いパラメータの必要性は、エンジニアリングの複雑さとコストを増加させます。メーカーは、摩耗と劣化の問題に対処し、特殊市場での採用を促進するために、改良されたライニング材料、流れのモデリングツール、低速輸送に投資する必要があります。

地域分析

北アメリカ

北アメリカは、食品加工、製薬包装、化学製品の製造における高い自動化採用と先進的な製造インフラに支えられ、空気輸送システム業界で約34%の市場シェアを保持しています。職場の安全、粉塵排出制御、衛生的な材料取り扱いに関連する強力な規制基準が、機械式コンベアから閉鎖空気輸送システムへの置き換えをさらに加速させています。米国は、プラスチックコンパウンド、セメント取り扱い、バイオマス利用における近代化投資によって地域需要を牽引しています。継続的なデジタル化イニシアティブと予測保守ソリューションの需要の高まりは、中規模および大規模産業施設全体での成長見通しを強化しています。

ヨーロッパ

ヨーロッパは、EU指令の下での厳格な環境および労働者安全規制により、粉塵のないエネルギー効率の高い材料取り扱いソリューションを促進し、世界市場シェアの約29%を占めています。ドイツ、イタリア、英国では、確立された化学、食品加工、製薬業界に支えられ、需要が強いままです。地域の持続可能性、カーボンフットプリント削減、循環材料物流への強調が、低圧およびハイブリッド空気輸送ソリューションの採用を促進しています。西ヨーロッパ全体でのスマートファクトリーと機器のIoT統合の浸透が進む中、先進的な制御システムと既存の輸送インフラの改造の機会が生まれ続けています。

アジア太平洋

アジア太平洋地域は市場シェアの約28%を占めており、急速な工業化とセメント生産、採掘、食品製造、プラスチック加工への投資に支えられ、最も急速に拡大している地域セグメントです。中国、インド、日本、韓国は、大規模なインフラ開発とバルク材料取り扱い施設の拡張によって主要な貢献者です。高ボリューム製造工場での自動化の採用の増加と新興経済国における安全基準の進化が、従来の材料輸送システムを再構築しています。外国直接投資と製薬および特殊化学品の輸出の拡大が、地域全体で効率的で密閉された空気輸送技術の需要を加速させています。

ラテンアメリカ

ラテンアメリカは市場シェアの約6%を保持しており、主にブラジル、メキシコ、チリでの食品加工、採掘、セメント製造の発展によって牽引されています。この地域では、手動および機械的な搬送から自動化システムへの徐々な移行が見られ、材料の損失を減らし、安全性を向上させ、バルク輸送の一貫性を維持しています。経済改革と鉱物取り扱いおよび包装産業への投資の増加が新たな展開機会を支えています。コスト感度が大規模な採用を制限する一方で、政府支援のインフラ開発と産業自動化への関心の高まりが、エネルギー効率が高く低メンテナンスの空気輸送ソリューションの設置を徐々に促進しています。

中東・アフリカ

中東・アフリカ地域は市場シェアの約3%を占めており、成長はUAE、サウジアラビア、南アフリカの石油化学、肥料、セメント産業に集中しています。国家開発計画の下での建設および産業多様化のメガプロジェクトが、バルク固体および粉末取り扱いシステムの機会を創出しています。しかし、製造基盤の限界と高い資本投資の障壁により、採用は中程度にとどまっています。過酷な作業環境でのプラントの信頼性を向上させる必要性が、特に採掘、発電、材料輸出業務において、頑丈で耐腐食性があり、圧力対応の空気輸送システムの潜在的な可能性を開きます。

市場セグメンテーション:

タイプ別

技術別

- 正圧システム

- 真空システム

- コンビネーションシステム

搬送圧力別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

空気輸送システム市場は適度に統合されており、グローバルなエンジニアリング企業と専門的な輸送ソリューションプロバイダーが効率、自動化能力、エネルギー性能、カスタマイズされたエンジニアリングサービスを基に競争しています。主要企業には、アトラスコプコ、シェンクプロセス、フレキシコンコーポレーション、コペリオンGmbH、ダイナミックエア、ニルフィスクグループ、ゲリッケAG、ヒレンブランドの子会社であるコペリオンとシェンクプロセスが含まれます。これらの企業は、多様な産業要件を満たすために、インテリジェントフロー制御、IoT対応の予測保守、モジュール式パイプラインソリューション、先進的なエアロック技術における製品革新を優先しています。容量拡大、エンジニアリング請負業者の買収、地域パートナーシップなどの戦略的イニシアチブは、セメント、化学、食品加工、製薬製造などの分野でのポートフォリオを強化します。さらに、メーカーはデジタルダッシュボードやシミュレーションツールをますます統合し、システム設計を最適化し、ダウンタイムを削減し、ライフサイクル管理サービスをサポートしています。産業自動化が進展し、持続可能性への期待が高まる中、競争は高効率、カスタマイズ可能、低排出の輸送技術にシフトし、グローバルな生産環境全体でのコンプライアンスと運用の近代化をサポートしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年7月、Macawber Engineering, Inc.のインド部門(または関連サイト)は、「高炉用濃相搬送システム」についてのブログ記事を公開し、その設計特徴、耐久性のある曲げ/ライニング、および高炉ダスト/石炭注入への応用について説明しました。

- 2025年、Macawberはイリノイ州ローズモントで開催されたIPBSトレードショーに参加し、「低速濃相空気輸送」システムを展示しました。

- 2023年、Atlas Copco ABは、空気圧輸送システムを「適正サイズ」の圧縮空気ソリューションの一部として言及し、空気圧輸送の顧客に積極的にマーケティングを行っていることを示しています。

レポートのカバレッジ

この調査レポートは、タイプ、技術、輸送圧力、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な応用を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 空気圧輸送システムは、リアルタイムの性能監視と予測保守のためにIoTセンサーをますます統合するでしょう。

- 省エネルギー型のコンプレッサー技術と低圧輸送モードは、運用コストを削減するためにより強く採用されるでしょう。

- メーカーは、スペース制約や多材料生産の要件を満たすために、モジュール式でカスタマイズ可能なソリューションを拡大するでしょう。

- デジタルツインシミュレーションは、システム設計、空気流性能、エネルギー消費を最適化するために使用されるでしょう。

- 食品、製薬、化学部門では、汚染のない材料取り扱いを確保するために、コンプライアンスに基づく投資が増加するでしょう。

- 摩耗しやすいまたは壊れやすい材料を最小限の劣化で取り扱うために、濃相輸送の採用が増加するでしょう。

- リモートオートメーションと集中プラント制御は、Industry 4.0エコシステムをサポートする標準機能となるでしょう。

- 急速に工業化が進む地域では、セメント、鉱業、発電におけるバルクハンドリングシステムの需要が増加するでしょう。

- 摩耗とエネルギー需要を削減するための代替手段として、ハイブリッド空気圧–機械式ソリューションが登場するでしょう。

- 環境の持続可能性への持続的な焦点は、低排出、無塵輸送技術の開発を加速させるでしょう。