市場概要

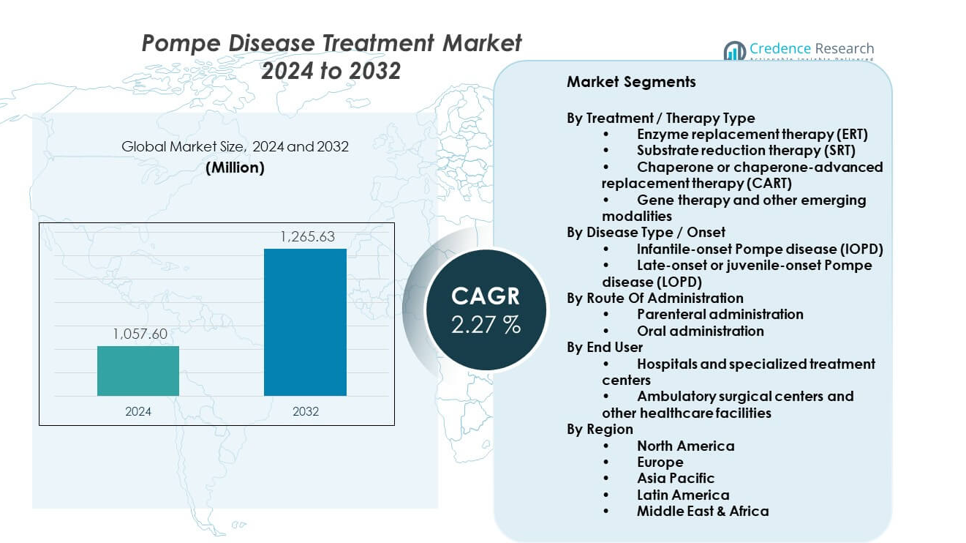

ポンペ病治療市場は、2024年の10億5760万米ドルから2032年には推定12億6563万米ドルに成長すると予測されており、2024年から2032年の間に年平均成長率(CAGR)2.27%を記録します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ポンペ病治療市場規模 2024 |

10億5760万米ドル |

| ポンペ病治療市場、CAGR |

2.27% |

| ポンペ病治療市場規模 2032 |

12億6563万米ドル |

市場の成長は、病気の認知度の向上と診断精度の改善によって推進されています。新生児スクリーニングプログラムの拡大により、早期発見と迅速な治療開始が可能になります。製薬会社は、筋肉の取り込みを改善するために高度な酵素製剤に投資しています。活発な臨床パイプラインは、遺伝子および補助療法の革新を支えています。患者の生存率の向上は、長期療法の需要を増加させます。支援的な償還枠組みは、療法の採用を促進します。研究センターと製薬開発者の協力は、治療の進展を加速させます。

北米は強力なスクリーニングプログラムと高度なケアアクセスにより市場をリードしています。米国は希少疾患の資金提供と専門家の利用可能性から恩恵を受けています。ヨーロッパは確立された治療ガイドラインと公的医療支援により続きます。アジア太平洋地域は、診断の改善と希少疾患への政策的焦点により台頭しています。日本は早期スクリーニングの取り組みにより強力な臨床採用を示しています。中国は専門センターの拡大を通じて勢いを増しています。他の地域は、認知度向上の取り組みにより徐々に成長しています。

市場の洞察:

- 市場は2024年に10億5760万米ドルで、2032年には12億6563万米ドルに達すると予測されており、慢性的な治療需要と限られた代替手段によりCAGR 2.27%を記録します。

- 北米は早期診断、強力な償還、専門センターにより約45%のシェアでリードしており、ヨーロッパは公的医療システムと希少疾患の枠組みに支えられ約30%で続きます。

- アジア太平洋地域は約18%のシェアを持ち、診断の改善、希少疾患への政策的焦点、主要国での専門ケアの拡大により最も急成長している地域を表しています。

- 治療タイプ別では、酵素補充療法が確立された臨床使用により約70%のシェアを占め、遺伝子療法と高度なモダリティはパイプライン駆動の成長により約15%を占めています。

- 疾患タイプ別では、後期発症ポンペ病が患者数の多さから約65%のシェアを占めており、乳児発症例は発生率が低いため約35%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因:

疾患認識の向上と医療システムにおける診断カバレッジの改善

希少な神経筋疾患に対する認識の高まりが、ポンペ病の早期発見を支えています。医療提供者は、年齢層を問わず症状をより迅速に認識するようになっています。新生児スクリーニングプログラムの拡大により、重篤な進行前に症例が検出されます。早期診断は治療のタイミングと結果を改善します。この積極的なケアへのシフトは、ポンペ病治療市場に利益をもたらします。医学教育の取り組みは、希少疾患の診断における医師の自信を強化します。患者支援団体も症状認識を促進しています。公衆衛生機関はスクリーニングの包括政策を支援しています。

- 例えば、米国保健福祉長官は、2015年3月にポンペ病を推奨統一スクリーニングパネル(RUSP)に追加するという連邦諮問委員会の勧告を受け入れました。2024年末から2025年初頭にかけて、米国の47州とコロンビア特別区が新生児の状態をスクリーニングしています。アラスカ州を除くすべての州が2026年末までにスクリーニングを実施する計画を持っており、すべての州での普遍的なスクリーニングはまだ完全には実施されていません。

臨床結果の改善を伴う酵素補充療法の進展

酵素補充療法の継続的な革新が治療の信頼性を強化しています。製造業者は酵素の安定性と組織へのターゲティングを向上させています。改良された製剤は長期使用における免疫反応を軽減します。これらの進展は、治療の処方における医師の信頼を高めます。ポンペ病治療市場は、一貫した臨床効果から利益を得ています。治療プロトコルは、より良い呼吸および運動の結果を示しています。病院は予測可能な安全性プロファイルを持つ治療を好みます。この進展は長期的な患者の遵守を維持します。

- 例えば、サノフィのアルグルコシダーゼアルファは、乳児発症型ポンペ病において生存率と運動の結果の持続的な改善を示しており、長期追跡データが査読付きジャーナルに発表されています。

高コストの希少疾患治療に対する償還支援の拡大

支援的な償還政策が先進国市場での治療アクセスを促進します。政府はポンペ病の生涯にわたる負担を認識しています。支払者は高コストの生物学的治療のカバレッジを承認します。これにより、患者と家族の経済的障壁が軽減されます。ポンペ病治療市場はカバレッジの明確さに対して前向きに反応します。保険の承認は遅滞なく治療開始を促します。安定した資金は治療の継続性を改善します。医療システムは希少疾患支援の枠組みを優先します。

臨床研究と薬剤開発パイプラインの強化

継続的な臨床研究がポンペ病の治療オプションを拡大します。バイオ製薬企業は次世代治療に投資しています。研究センターは小児および成人の集団にわたる試験を支援しています。パイプラインの深さは長期的な革新に対する信頼を高めます。ポンペ病治療市場は多様化した治療アプローチから利益を得ています。規制機関は希少疾病用医薬品の開発経路を支援しています。迅速な試験設計が開発のタイムラインを改善します。科学的な協力が治療の進展を加速します。

市場動向:

次世代および組み合わせベースの治療アプローチへのシフト

治療戦略は単一療法への依存を超えて進化しています。開発者は効果を高めるために組み合わせレジメンを探求しています。これらのアプローチは複数の疾患メカニズムをターゲットにしています。臨床医はより広範な筋肉への影響を持つ治療を求めています。ポンペ病治療市場はこの治療のシフトを反映しています。組み合わせの使用は個別化された治療計画を支援します。研究データがレジメンの選択を導きます。臨床採用はエビデンスの成熟とともに成長します。

- 例えば、アミカス・セラピューティクスは、標準的な酵素療法を受けていた患者において、シパグルコシダーゼアルファとミグルスタットを用いた場合、標準的な酵素療法と比較して6分間歩行距離が統計的に有意に改善されたことを示す、フェーズIII PROPELサブグループ試験の良好な結果を報告しました。

遺伝子治療と疾患修飾ソリューションへの注目の高まり

遺伝子治療の研究は希少疾患において戦略的な焦点を得ています。開発者は細胞内での長期的な酵素生産を目指しています。このアプローチは、生涯にわたる注入依存を減らすことを目的としています。臨床試験は安全性の監視のもと慎重に進められています。ポンペ病治療市場はこれらの進展を注意深く追跡しています。投資家は遺伝子治療を変革の可能性として見ています。規制当局は構造化された試験の枠組みを支持しています。長期的な結果データは重要な焦点となっています。

- 例えば、アステラス製薬の遅発性ポンペ病に対するAT845遺伝子治療プログラムは、主要な神経筋会議で開示された初期臨床データにおいて、持続的な遺伝子発現とグリコーゲンの減少を報告しました。

治療提供における学際的ケアモデルの統合の増加

ケア提供は統合的な臨床管理モデルに向かっています。神経科医、呼吸器科医、遺伝学者がケアプランを調整します。これにより、臓器システム全体での疾患モニタリングが改善されます。治療センターは構造化されたフォローアッププロトコルを採用しています。ポンペ病治療市場は包括的なケア実践と一致しています。調整されたケアは生活の質の向上をもたらします。病院は専門の希少疾患クリニックに投資しています。患者の結果は統一された監督から利益を得ます。

治療決定を導く実世界の証拠の使用の増加

医療提供者は実世界の治療データにますます依存しています。患者登録は長期的な治療結果をキャプチャします。このデータは投薬とケアの最適化に役立ちます。規制当局は評価に実世界の証拠を受け入れています。ポンペ病治療市場は市販後研究から洞察を得ています。臨床医は観察された有効性に基づいてプロトコルを調整します。データの透明性は情報に基づいた意思決定をサポートします。長期的な追跡は治療の信頼性を向上させます。

市場課題分析:

高い治療コストと医療システムへの長期的な財政圧力

ポンペ病の治療には複雑な生物学的製造と厳格な品質管理が必要です。これらの要因は、長期間にわたって治療価格を高く保ちます。医療予算は、患者の生涯にわたるカバレッジが続くときに圧力を受けます。コストに敏感な地域や公共システムではアクセスのギャップが続いています。ポンペ病治療市場は、償還審査中に支払者の精査に直面します。承認の遅れは治療開始のタイムラインに影響を与えます。多くのケアセンターでは財務カウンセリングが限られています。コスト抑制の議論は調達決定に影響を与えます。

希少疾患ケアにおける限られた患者プールと運用の複雑さ

ポンペ病は小規模で分散した患者集団に影響を与えます。これにより、臨床試験の募集と実世界のデータ量が制限されます。専門のセンターが診断、注入、モニタリングを担当します。運用上の要求は人員とインフラのニーズを増加させます。ポンペ病治療市場はケアの調整の課題に対処しなければなりません。遠隔地では患者の遵守に影響を与える旅行の負担があります。人材不足はサービスの拡大を制約します。センター間でのデータ標準化は不均一なままです。

市場機会:

新生児スクリーニングと早期介入プログラムの世界的な拡大

公衆衛生当局は世界中で新生児スクリーニングパネルを拡大しています。早期発見により、不可逆的な損傷が起こる前に適時の治療が可能になります。迅速な治療開始により、結果が改善されます。医療システムはスクリーニングインフラとトレーニングに投資しています。ポンペ病治療市場は、患者の早期参入から恩恵を受けます。長期的なケアの道筋がより予測可能になります。啓発キャンペーンが政策採用を支援します。スクリーニングの拡大は、持続的な需要の成長を開きます。

次世代療法と個別ケアパスの開発

革新は、改善された投与法と持続性を持つ療法に向かって進んでいます。個別の投与とモニタリングが臨床的な関心を集めています。デジタルツールが遵守と結果の追跡をサポートします。バイオテクノロジー企業と専門センターのパートナーシップが形成されています。ポンペ病治療市場は、差別化されたソリューションから価値を引き出します。規制のインセンティブが希少疾患の革新を支援します。ケアモデルは、個別管理に向かって進化しています。これらの変化は、持続可能な成長機会を生み出します。

市場セグメンテーション分析:

治療/療法の種類別

酵素補充療法は、確立された臨床使用と実証された結果により、主要な治療オプションとして残っています。基質減少療法は、その経口可能性とサポート役割で注目を集めています。シャペロンおよびシャペロン強化補充療法は、酵素の安定性と活性の向上に焦点を当てています。遺伝子治療やその他の新興モダリティは、長期的な疾患修正と治療負担の軽減を目指しています。ポンペ病治療市場は、療法クラス全体での徐々な多様化を反映しています。開発者は、多様な患者ニーズに対応するためにバランスの取れたポートフォリオを追求しています。

- 例えば、アミカス・セラピューティクスは、酵素療法と併用した場合にミグルスタットが循環酵素の露出を安定化させることを示す薬物動態データを発表しています。開発者は短期および長期の戦略をバランスさせています。

疾患タイプ/発症別

乳児発症型ポンペ病は、急速な進行のため早期かつ集中的な治療が必要です。遅発性ポンペ病は、慢性的な管理ニーズを持つより大きな治療対象集団を表しています。このセグメントでは、治療期間が患者の生涯にわたって延びます。維持療法への持続的な需要を促進します。疾患の重症度と発症時期が療法の選択を導きます。臨床的な焦点は、移動能力と呼吸機能の維持にあります。

- 例えば、サノフィが後援する国際ポンペ病レジストリは、進行した呼吸機能低下の前に療法を開始した遅発性患者における肺機能の維持を記録しています。臨床的な焦点は、移動能力と呼吸能力の維持にあります。

投与経路別

酵素療法の静脈内投与のため、経腸投与が主流です。病院は、注入プロトコルとモニタリングを管理します。基質減少とシャペロンアプローチのため、経口投与が注目を集めています。この経路は、治療負担を軽減し、遵守を改善することを目的としています。現在、臨床開発中です。経路の選択は、ケアの設定とコスト構造に影響を与えます。

エンドユーザー別

複雑なケアニーズのため、病院と専門治療センターが最大のシェアを占めています。これらのセンターは、診断、注入、長期モニタリングを提供します。外来手術センターやその他の施設は、フォローアップとサポートサービスを支援します。ケアの調整は、設定全体で重要です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

セグメンテーション:

治療/療法の種類別

- 酵素補充療法 (ERT)

- 基質減少療法 (SRT)

- シャペロンまたはシャペロン進化型補充療法 (CART)

- 遺伝子治療およびその他の新興療法

疾患タイプ / 発症による分類

- 乳児発症型ポンペ病 (IOPD)

- 遅発型または若年発症型ポンペ病 (LOPD)

投与経路による分類

エンドユーザーによる分類

- 病院および専門治療センター

- 外来手術センターおよびその他の医療施設

地域による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

北アメリカ

北アメリカは世界市場の最大シェアを占め、総収益の約45%を占めています。この地域は新生児スクリーニングプログラムの拡大による早期診断の恩恵を受けています。強力な償還制度が長期療法へのアクセスをサポートしています。アメリカ合衆国は専門治療センターと活発な臨床研究により大部分の需要を牽引しています。ポンペ病治療市場は確立された酵素補充療法の使用から安定性を得ています。臨床医の間での高い認知度が迅速な治療開始をサポートしています。カナダは公的医療保険と希少疾患プログラムを通じて貢献しています。

ヨーロッパ

ヨーロッパは世界市場シェアの約30%を占め、安定した需要を維持しています。公的医療制度が主要国での希少疾患治療へのアクセスをサポートしています。ドイツ、フランス、イタリア、イギリスが構造化されたケアパスウェイによりリードしています。希少疾病用医薬品に対する規制のサポートが療法の利用可能性を促進しています。ポンペ病治療市場はヨーロッパでの協調的な紹介ネットワークから利益を得ています。治療ガイドラインが一貫した臨床実践をサポートしています。地域の協力が患者追跡と長期ケアの成果を向上させています。

アジア太平洋、ラテンアメリカ、中東およびアフリカ

アジア太平洋は市場の約18%を占め、最も速い拡大ペースを示しています。日本と中国が診断の改善と希少疾患への政策的焦点によりリードしています。インドと韓国は専門センターを通じてアクセスを増やしています。ポンペ病治療市場は都市病院での認知度向上により勢いを増しています。ラテンアメリカは約5%のシェアを持ち、ブラジルとメキシコがリードしています。中東およびアフリカは約2%を占め、医療インフラの徐々の発展に支えられています。アクセスは依然として不均一ですが、改善が続いています。

主要プレイヤー分析:

- サノフィ(ジェンザイム)

- アミカス・セラピューティクス

- アステラス製薬

- バイオマリン・ファーマシューティカル

- オキシレーン

- メイズ・セラピューティクス

- AVROBIO Inc

- ジェネソン

- オーデンテス・セラピューティクス(アステラス)

- ヴァレリオン・セラピューティクス

- エピバックス Inc

- アクタス・セラピューティクス

- サノフィ(ジェンザイム)

- アミカス・セラピューティクス

- アステラス製薬

- バイオマリン・ファーマシューティカル

- オキシレーン

- メイズ・セラピューティクス

競争分析:

ポンペ病治療市場は、専門的なプレイヤーが限られているため、高い集中度を示しています。確立された企業は、承認された酵素補充療法と豊富な臨床経験を通じてリードしています。孤児薬の専門知識とグローバルな規制能力を持つ企業に有利です。競争力のあるポジショニングは、治療の有効性、安全性プロファイル、償還アクセスに依存します。パイプラインの強さは、長期的な差別化において重要な役割を果たします。企業は次世代のバイオロジクスと遺伝子ベースのソリューションに投資しています。戦略的なコラボレーションは、より迅速な開発と臨床到達をサポートします。市場競争は、価格圧力よりもイノベーションに焦点を当て続けています。

最近の開発:

- メイズ・セラピューティクスは、2024年5月10日に日本の製薬会社シオノギと独占的な世界的ライセンス契約を締結し、調査中の経口ポンペ病治療薬MZE001を提供しました。この契約の下で、シオノギはメイズに1億5000万ドルの前払いを行い、開発、規制、商業的成果に基づく追加のマイルストーン支払いと将来の純売上に対する段階的ロイヤルティを支払うことに合意しました。MZE001は、ポンペ病に対する初の経口療法となる可能性を持つ経口グリコーゲンシンターゼ1(GYS1)阻害剤です。

- アミカス・セラピューティクスは、2023年9月28日にPombiliti(シパグルコシダーゼアルファ-atga)とOpfolda(ミグルスタット)のFDA承認を受け、現在の酵素補充療法(ERT)で改善していない成人の遅発性ポンペ病(LOPD)に対して承認された初の2成分療法となりました。この承認に続き、アミカスはブラックストーン・ライフ・サイエンシズとブラックストーン・クレジットから4億3000万ドルの戦略的資金調達契約を確保しました。この契約は2023年10月2日に発表されました。この契約には、債務再編のための4億ドルのローンと、同社の普通株式への3000万ドルの戦略的投資が含まれていました。同社は、米国での治療を直ちに開始し、広く報告された年間患者あたり65万ドルのリスト価格で提供しました(中央値の体重の患者の場合)。

レポートのカバレッジ:

この調査レポートは、治療および療法の種類、疾患の発症、投与経路、エンドユーザー、地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約に関する洞察も含まれています。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と確立された企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 新生児スクリーニングプログラムを通じた早期診断への継続的な注力

- 酵素補充療法の製剤における着実な革新

- 遺伝子治療アプローチへの臨床的関心の高まり

- 個別化治療戦略の拡大

- 学際的ケアモデルの広範な採用

- 実世界の臨床証拠への依存の増加

- 新興市場におけるアクセスの徐々な改善

- 希少疾病用医薬品開発に対する強力な規制支援

- バイオテクノロジー企業と研究センター間のより深い協力

- 患者の生活の質向上に対する長期的な重視