市場概要

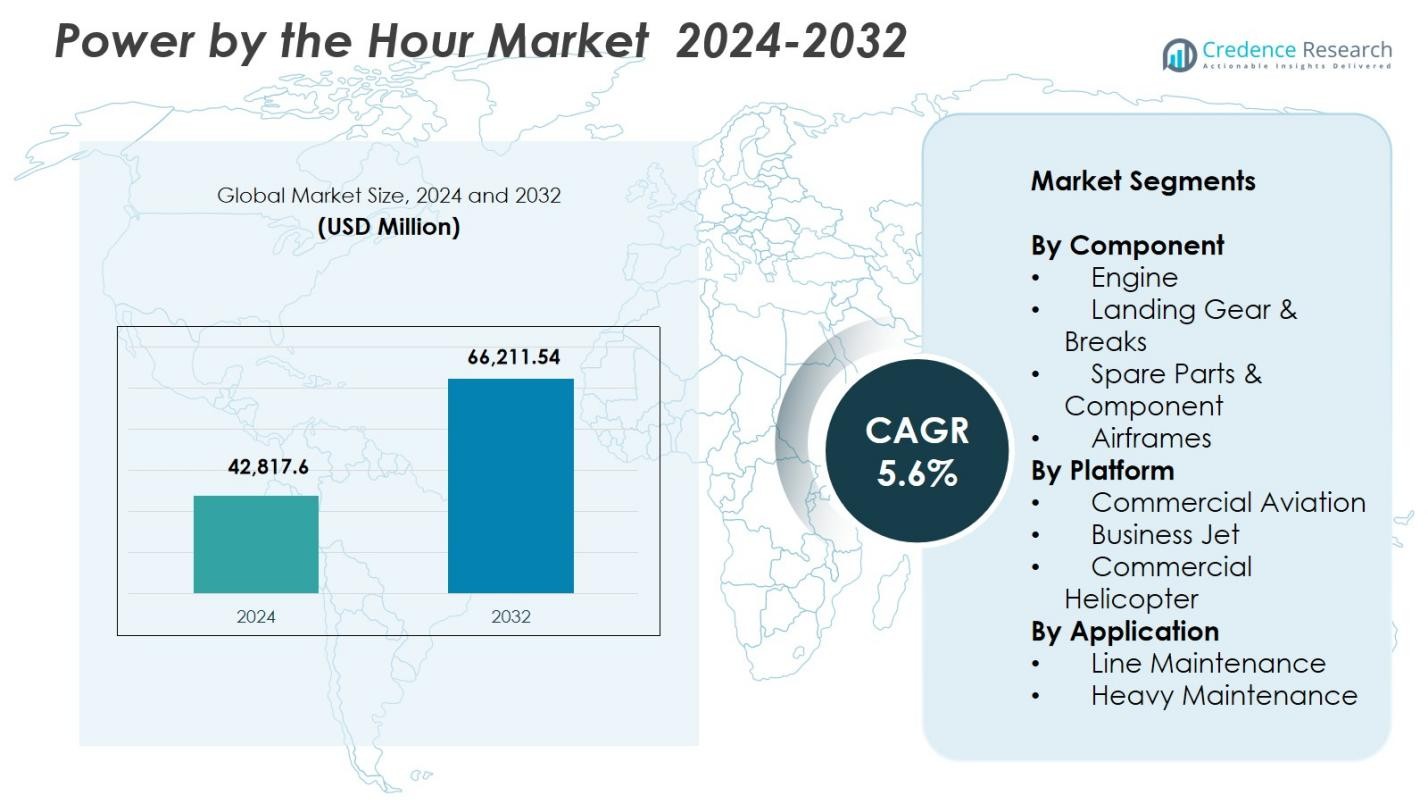

パワー・バイ・ザ・アワー市場の規模は2024年に428億1,760万米ドルと評価され、2032年には662億1,154万米ドルに達すると予測されており、予測期間中のCAGRは5.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| パワー・バイ・ザ・アワー市場規模 2024 |

428億1,760万米ドル |

| パワー・バイ・ザ・アワー市場、CAGR |

5.6% |

| パワー・バイ・ザ・アワー市場規模 2032 |

662億1,154万米ドル |

パワー・バイ・ザ・アワー市場は、ルフトハンザ・テクニック、ロールス・ロイスplc、ユナイテッド・テクノロジーズ、MTUエアロエンジンズAG、テキストロンInc.、A J ウォルター・アビエーション・リミテッド、AAR、AFI KLM E&M、ターキッシュ・テクニック、GEアビエーションなどの主要プレーヤーによって形成されており、これらの企業は長期メンテナンスプログラム、予測診断、グローバルサービスネットワークを通じてその存在感を強化しています。これらの企業は、航空会社やビジネス航空オペレーターの高い運用信頼性をサポートするために、エンジンライフサイクル管理、コンポーネントプーリング、デジタルMRO機能に注力しています。地域的には、北米が37.6%のシェアを持ち、市場をリードしており、大規模な商業艦隊、PBH契約の強力な採用、先進的なメンテナンステクノロジーへの継続的な投資によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- パワー・バイ・ザ・アワー市場は2024年に428億1,760万米ドルに達し、予測期間を通じてCAGR 5.6%で成長します。

- 航空会社が予測可能なメンテナンスコストを優先し、エンジンや重要なコンポーネント全体で運用効率を向上させ、ダウンタイムを削減するためにPBH契約を採用することで、市場は成長しています。

- 重要なトレンドとして、デジタルMROツールと予測メンテナンスの使用が増加しており、エンジンセグメントは高い交換頻度と強力なOEM支援サービスの採用により46.3%のシェアを持っています。

- 主要プレーヤーはグローバルサービスネットワークと長期メンテナンスプログラムを拡大し、OEM、MRO、コンポーネントスペシャリスト間の市場統合を強化しています。

- 地域的には、北米が37.6%を占め、次いでヨーロッパが29.4%、アジア太平洋が22.8%を占めており、強力な艦隊拡張と構造化されたライフサイクルメンテナンスソリューションの採用が高まっています。

市場セグメンテーション分析:

コンポーネント別:

パワー・バイ・ザ・アワー市場は、エンジンセグメントが46.3%のシェアを持ち、エンジンの健康モニタリング、予測メンテナンス分析、コスト効率の高い長期サービス契約の需要の高まりにより強い支配力を示しています。航空会社はダウンタイムを削減し、エンジンライフサイクルの信頼性を向上させるために、OEM支援のサービスパッケージにますます依存しています。ランディングギア&ブレーキは21.4%のシェアを占め、次いでスペアパーツ&コンポーネントが18.7%、エアフレームが13.6%を占めています。艦隊の近代化とエンジンコンポーネントの高い交換頻度が、エンジンセグメントのリーダーシップを引き続き強化しています。

- 例えば、ロールス・ロイスのTotalCareプログラムは、リアルタイムのエンジンデータ分析を使用してメンテナンススケジュールを最適化し、予期しない修理を大幅に削減します。

プラットフォーム別:

プラットフォームカテゴリーでは、商業航空が2024年に58.9%の市場シェアを占め、世界的な旅客交通の拡大、航空機の利用率の向上、長期メンテナンスサービス契約への依存の増加によって支えられています。ビジネスジェットは23.1%のシェアを占め、チャーター活動の増加とプライベートフリートの拡大によって支えられています。一方、商業ヘリコプターはオフショア業務や緊急サービスの需要増加により18.0%のシェアを持っています。航空会社は予測可能なメンテナンスコストと運用の継続性を優先し、商業航空のパワー・バイ・ザ・アワー市場における支配的な地位を強化しています。

- 例えば、JetSMART Airlines(チリ)は、AJWグループとA320 CEO/NEOフリートのための10年間のPBH(パワー・バイ・ザ・アワー)契約を締結しました。この契約には、コンポーネント供給、修理(モントリオールのAJWテクニック施設を通じて)、およびチリ、ペルー、アルゼンチンでの現地在庫が含まれ、フリートの成長をサポートします。

用途別:

用途セグメントでは、ラインメンテナンスが2024年に62.4%のシェアを占め、継続的な運用チェック、高頻度の航空機のターンアラウンド、および飛行遅延を避けるためのリアルタイムコンポーネントサービスの必要性によって牽引されています。ヘビーメンテナンスは37.6%のシェアを占め、運用者が主要なチェック、オーバーホール、および構造修理を専門のMROプロバイダーにアウトソーシングする傾向が高まっています。世界的なフリートサイズの成長、厳格な航空安全規制、および予測メンテナンスソリューションへのシフトが、パワー・バイ・ザ・アワー市場におけるラインメンテナンスのリーディングポジションを強化しています。

主要な成長ドライバー

コスト予測可能なメンテナンスプログラムの需要増加

航空会社は、コスト予測可能なメンテナンスを達成し、予期しない出費を削減し、運用の安定性を向上させるために、パワー・バイ・ザ・アワープログラムをますます採用しています。これらのモデルは、メンテナンス、修理、オーバーホール、およびコンポーネントサービスを固定料金契約にまとめ、燃料価格の変動や高い運用コストの中で予算を効率的に管理できるようにします。世界的なフリートの拡大と利用率の上昇に伴い、キャリアはダウンタイムを最小限に抑え、ライフサイクルコストを最適化するメンテナンス構造を求め、OEM、MRO、および運用者間の長期サービスパートナーシップを強化しています。

- 例えば、AJWグループのAir Transat向けPBHプログラムは、2023年までに92%の初回修理成功率を達成し、予定外のメンテナンスを18%削減しました。

商業航空におけるフリート拡大と近代化

世界的な航空旅行の継続的な成長は、専門的な長期サービス契約を必要とする先進的なエンジンとアビオニクスを備えた新世代航空機への大規模な投資を促進しています。航空会社は燃料効率と持続可能性を向上させるためにフリートを近代化し、性能の信頼性を確保するOEM支援のメンテナンスプログラムへの依存を高めています。新興経済国での航空交通の加速と主要キャリアのルートネットワークの拡大に伴い、包括的なメンテナンスソリューションの需要が高まり、商業およびビジネス航空プラットフォーム全体でパワー・バイ・ザ・アワーサービスモデルの採用を強化しています。

- 例えば、タイのベトジェットは、AFI KLM E&Mと長期の「パワー・バイ・ザ・アワー」コンポーネントサポート契約を締結し、50機のボーイング737-8機を対象に、航空会社の運航拡大に伴う予測可能なメンテナンスとコンポーネントの可用性を確保しています。

予測保全とデジタルMROソリューションの進展

AI駆動の分析、IoTセンサー、デジタルツインの統合により、エンジン、アビオニクス、重要コンポーネントのリアルタイム監視が大幅に強化され、「パワー・バイ・ザ・アワー」サービスの価値提案が向上します。予測保全ツールは、早期故障検出、最適化された部品交換サイクル、運用中断の削減を可能にします。航空会社が高い航空機の可用性とデータ最適化されたメンテナンス計画を優先する中、デジタルMROプラットフォームは成果ベースのサービス契約へのシフトを強化します。これらの技術はコスト効率を向上させ、資産の寿命を延ばし、オペレーターとサービスプロバイダーのデータに基づく意思決定をサポートします。

主要なトレンドと機会

長期OEMサービス契約の採用拡大

OEMは、航空機やエンジンの購入に付随する長期サービス契約を拡大し、強力なアフターマーケット収益源を創出しています。航空会社は、保証されたサービス品質、確保されたコンポーネントの可用性、メンテナンスリスクの低減から利益を得て、PBH契約の魅力を強化します。規制の複雑さが増し、艦隊が高度な推進技術を取り入れる中、OEMはライフサイクルサービスをより深く統合する機会を得ます。このトレンドは、OEMをフルサービスパートナーとして位置づけ、予測可能でスケーラブルなアフターマーケットの成長をサポートする高マージンのサブスクリプションスタイルのメンテナンスオファリングの道を開きます。

- 例えば、プラット&ホイットニーのEngineWiseサービスは、航空会社に固定費メンテナンスプランを提供し、コストの確実性と運用の信頼性を向上させます。

PBHプログラムのビジネスジェットとヘリコプター艦隊への拡大

ビジネス航空運用者とヘリコプターサービスプロバイダーは、医療輸送、オフショア物流、企業旅行などのミッション・クリティカルな運用をサポートするために、PBHモデルをますます採用しています。これらの艦隊は、高い出発信頼性と最小限のダウンタイムを優先し、専門的でプラットフォームに合わせたPBHプログラムの機会を創出します。プレミアムメンテナンスプランの需要が高まる中、MRO企業とOEMは、エンジン、アビオニクス、動的コンポーネントをカバーする柔軟な使用ベースの契約を導入しています。このトレンドは、商業航空会社を超えてPBHの浸透を広げ、多様な航空セグメント全体でアフターマーケットの機会を強化します。

- 例えば、エアバス・ヘリコプターズは、H145艦隊向けにHCare Smartサービスを導入し、実際の飛行時間に基づいてメンテナンスを調整し、コストとダウンタイムを最適化します。

主要な課題

OEMが支配するアフターマーケットエコシステムへの高い依存度

市場は、主要なエンジンおよびコンポーネントセグメントにおけるOEMの支配により、構造的な課題に直面しており、航空会社や独立系MROプロバイダーの価格設定の柔軟性を制限しています。OEMはしばしば、専有部品、診断ソフトウェア、修理技術を管理し続けるため、サービスコストが高くなり、アフターマーケットでの競争が減少します。この依存は、オペレーターの交渉条件を制限し、サードパーティMROの利益率に圧力をかけます。艦隊がより新世代のエンジンを採用し、IP制限が厳しくなる中、コスト管理とOEMへの依存のバランスを取ることは、オペレーターにとってますます困難になります。

複雑な契約構造と使用変動リスク

PBH契約には、飛行時間、サイクル、運用環境、部品の摩耗パターンに関連する複雑な条件が含まれており、正確な予測と利用の整合に課題をもたらします。多様なルートを運航する航空会社や需要の変動に直面する航空会社は、契約されたサービスレベルと実際のメンテナンス要件との間に不一致が生じる可能性があります。過剰または過小利用は、財務の非効率性、紛争、または再交渉を引き起こす可能性があります。混合フリートやリース機の場合、複雑さが増し、すべての利害関係者にとって最適な契約結果を確保するために、高度な分析、リアルタイムの追跡、透明なデータ共有が必要です。

地域分析

北アメリカ

北アメリカは、2024年に37.6%のシェアでPower by the Hour市場をリードしており、大規模な商業フリート基盤、長期メンテナンスサービス契約の強力な採用、主要なMROセンターやOEMの存在によって推進されています。米国の航空会社は、乗客数の増加に伴い、メンテナンスコストを安定させ、航空機の可用性を向上させるためにPBHプログラムに大きく依存しています。次世代航空機、デジタルMROプラットフォーム、予測メンテナンステクノロジーへの継続的な投資が、地域のリーダーシップをさらに強化しています。ビジネス航空活動の増加とリース会社の拡大も、持続的な市場需要を支えています。

ヨーロッパ

ヨーロッパは、2024年に29.4%のシェアを持ち、確立された航空エコシステム、密集した航空会社ネットワーク、ドイツ、フランス、英国にわたる強力なMROインフラによって支えられています。地域の持続可能性とフリートの近代化への強調が、燃料効率の高い航空機と先進エンジンのためのPBH契約の採用を加速させています。ヨーロッパの航空会社は、ライフサイクルコストの最適化と規制遵守をますます優先しており、構造化されたメンテナンスプログラムの需要を高めています。OEMと地域のMROプロバイダーとの戦略的な協力がサービスのアクセス性を向上させ、低コストキャリアの拡大がナローボディおよび地域航空機フリート全体でのPBHプログラムの統合を促進しています。

アジア太平洋

アジア太平洋は、2024年に22.8%のシェアを占め、急速なフリート拡大、航空旅行需要の増加、新世代航空機への強力な投資により、最も成長が速い地域として浮上しています。中国、インド、日本、東南アジアの航空会社は、競争の激しい市場で運用リスクを軽減し、高い航空機利用率を確保するために、PBH契約をますます採用しています。新しいエンジンオーバーホール施設やデジタルメンテナンスハブを含むMRO能力の成長が、地域の採用を加速させています。低コストおよびフルサービスキャリアの拡大、ビジネス航空活動の増加と相まって、アジア太平洋のPower by the Hour市場における影響力の増大を支えています。

ラテンアメリカ

ラテンアメリカは、2024年に6.1%のシェアを持ち、徐々に進行するフリート拡大、国境を越えた旅行の増加、アウトソーシングされたメンテナンス契約の採用の増加によって推進されています。ブラジル、メキシコ、コロンビアの航空会社は、老朽化したフリートを管理し、経済状況の変動に対応するために、ますますPBHプログラムに依存しています。特にMROインフラが限られている地域では、予測可能なメンテナンスコストと改善された航空機の準備性が評価されています。地域の航空会社がフリートを近代化し、ルートを拡大するにつれて、構造化されたコスト効率の高いライフサイクルメンテナンスサービスの需要が増加すると予想され、グローバルOEMやサードパーティのMROプロバイダーとのパートナーシップによってサポートされています。

中東・アフリカ

中東・アフリカは2024年に4.1%のシェアを占め、主要な湾岸キャリアの強力な活動、地域航空会社の拡大、航空宇宙メンテナンスハブへの投資の増加によって支えられています。特に長距離運航者の間での機材の近代化イニシアチブが、エンジン、機体、重要部品をカバーするPBH契約の需要を促進しています。国際トランジットルートの信頼性に焦点を当てることで、構造化されたサービスプログラムの採用が強化されています。アフリカでは、運航の安定性とコストの予測可能性を求めるキャリアが増えており、採用が増加しています。UAE、サウジアラビア、エチオピアでの戦略的MRO拡張が、Power by the Hour市場における地域の参加をさらに強化しています。

市場セグメンテーション:

コンポーネント別

- エンジン

- 着陸装置 & ブレーキ

- 予備部品 & コンポーネント

- 機体

プラットフォーム別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

Power by the Hour市場の競争環境は、ルフトハンザテクニック、ロールス・ロイスplc、ユナイテッドテクノロジーズ、MTUエアロエンジンズAG、テキストロンInc.、A J ウォルターアビエーションリミテッド、AAR、AFI KLM E&M、ターキッシュテクニック、GEアビエーションなどの主要プレーヤーによって形成されています。これらの企業は、商業、ビジネス、ヘリコプターフリート向けにカスタマイズされた長期サービス契約、エンジンメンテナンスパッケージ、ライフサイクルサポートプログラムを通じて地位を強化しています。OEMは、予測メンテナンステクノロジー、独自の診断、および運用の信頼性を向上させるデジタルMROプラットフォームを統合することで強力な優位性を維持しています。MROプロバイダーは、グローバルサービスネットワークを拡大し、コンポーネントプーリングプログラムを導入し、リース会社と協力してフリートメンテナンス需要の増加に対応しています。戦略的パートナーシップ、エンジンオーバーホール施設の拡張、およびデータ駆動型メンテナンスソリューションへの投資が競争を定義し続けています。航空会社が予測可能なメンテナンスコストと高い航空機の可用性を優先する中、プロバイダーは革新、サービスのカスタマイズ、グローバルなフットプリントの拡大に焦点を当て、長期的なPBH契約を確保しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

最近の動向

- 2025年7月、ルフトハンザ・テクニックはエア・カナダとの独占エンジンメンテナンスおよびトータルコンポーネントサポート(TCS)契約を延長し、CFM56-5Bエンジンとボーイング777/737 MAXのフリートを2032年までカバーしました。

- 2025年4月、GEエアロスペースとMTUメンテナンスは、フォートワースの拡張施設でGEnxエンジンをサービスするための長期契約を正式化し、メンテナンス能力とネットワークの範囲を強化しました。

- 2025年11月、エティハド・エンジニアリング、ルフトハンザ・テクニック・ミドルイースト、GEエアロスペースは、UAE国民を航空MROで訓練する新しいメンテナンストレーニングプログラムを開始し、地域の将来の労働力成長をサポートしました。

レポートのカバレッジ

この調査レポートは、コンポーネント、アプリケーション、プラットフォームおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 航空会社が予測可能なメンテナンスコスト構造をますます優先するにつれて、市場は安定した成長を経験するでしょう。

- AI駆動の予測メンテナンスの採用により、PBHプログラムの効率とライフサイクルの信頼性が大幅に向上します。

- OEMは長期サービス契約を拡大し続け、グローバルアフターマーケットエコシステムでの影響力を強化します。

- デジタルMROプラットフォームは広く受け入れられ、リアルタイム診断と自動メンテナンス計画を加速させます。

- 商業、ビジネス、ヘリコプターセグメント全体でのフリートの近代化が、PBH契約の需要を強化します。

- 新興地域でのMROインフラの拡大により、サービスのアクセス性と契約の採用が向上します。

- リース会社は、運用の安定性を求めるオペレーターを引き付けるために、航空機リースパッケージにPBHオファリングを統合します。

- 持続可能性の取り組みにより、航空会社はPBHに支えられた効率的なエンジンおよびコンポーネント管理の実践に向かいます。

- OEMと独立したMROの間のパートナーシップが増加し、多様なフリートメンテナンスのニーズをサポートします。

- アジア太平洋および中東での航空交通の増加が、将来の市場拡大の機会を強化します。