市場概要

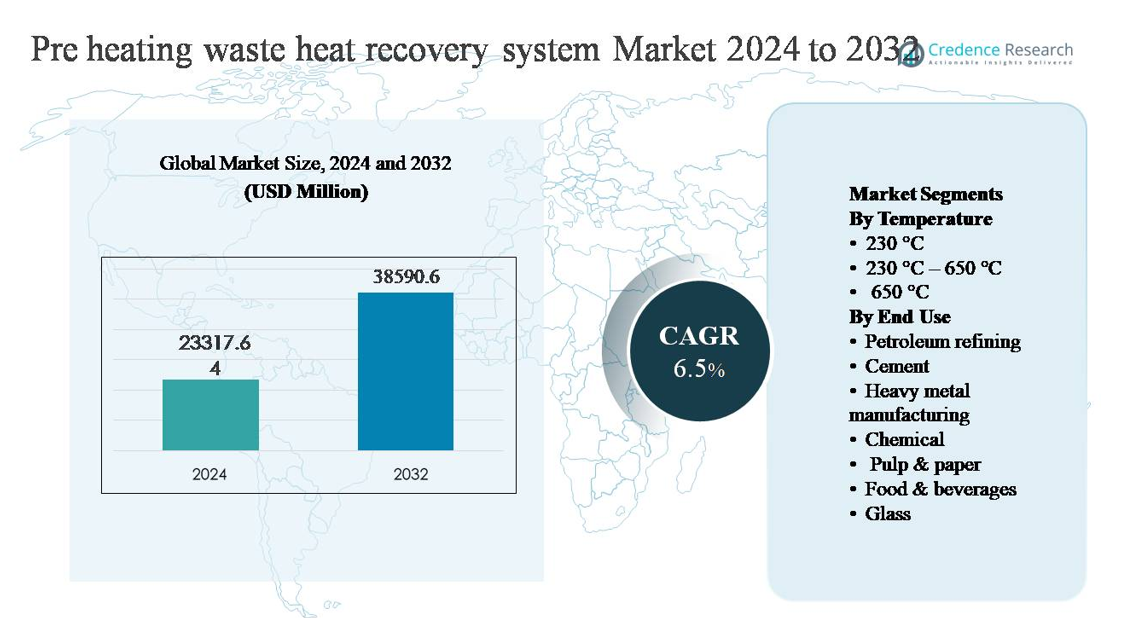

予熱廃熱回収システム市場は2024年に23,317.64百万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.5%で拡大し、2032年には38,590.6百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 予熱廃熱回収システム市場規模 2024 |

23,317.64百万米ドル |

| 予熱廃熱回収システム市場、CAGR |

6.5% |

| 予熱廃熱回収システム市場規模 2032 |

38,590.6百万米ドル |

予熱廃熱回収システム市場は、ゼネラル・エレクトリック、デュルグループ、ボッシュ・インダストリーケッセルGmbH、EXERGY INTERNATIONAL SRL、フォーブス・マーシャル、Climeon、HRS、コクラン、AURA、BIHLなどの確立されたエンジニアリングおよび熱ソリューションプロバイダーによって主導されています。これらの企業は、石油精製、セメント、金属、化学品などのエネルギー集約型産業において、システム効率、高温能力、プロジェクト実行で競争しています。強力なEPC経験、高度な熱交換器設計、ライフサイクルサービスサポートが重要な競争差別化要因として残っています。アジア太平洋地域は、中国、インド、東南アジアの大規模な産業能力、エネルギー効率の向上義務の増加、新規および改修工業施設への継続的な投資によって、世界市場シェアの約42%を占める主要地域です。

市場インサイト

- 予熱廃熱回収システム市場は、エネルギー集約型産業での展開の増加と熱効率改善への注力の高まりに支えられ、2024年に23,317.64百万米ドルと評価され、2032年には38,590.6百万米ドルに達し、CAGR 6.5%で拡大すると予測されています。

- 市場成長は主に産業エネルギーコストの上昇、厳格な効率義務、脱炭素化目標によって推進されており、230°C–650°Cの温度セグメントがセメント、金属、精製プロセス全般にわたる広範な適用性により支配的なシェアを保持しています。

- 主要なトレンドには、デジタルプロセス制御との廃熱回収の統合、中規模産業での採用の増加、モジュラーシステムの好みの増加が含まれ、石油精製がシェアで最大のエンドユースセグメントとして残っています。

- 競争環境には、システム効率、高温能力、改修の専門知識、ライフサイクルサービスサポートで競争するグローバルなエンジニアリングおよび熱ソリューションプロバイダーが特徴であり、運用の信頼性と統合能力に基づく差別化がますます重要になっています。

- 地域的には、アジア太平洋が約42%の市場シェアでリードし、次いでヨーロッパが約26%、北アメリカが約19%を占め、ラテンアメリカと中東・アフリカが残りのシェアを占め、セメント、鉱業、精製、重工業活動によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

温度別:

予熱廃熱回収システム市場は、温度別では230°C~650°Cのセグメントが最大の市場シェアを占めています。この範囲は、ほとんどの連続的な産業プロセスにおける排気ガスや煙道ガスの温度に一致するためです。産業界は、複雑な材料を必要とせずに高い熱回収を実現する回収器、再生器、エコノマイザーとの互換性があるため、このセグメントを好みます。主な推進要因には、強力なエネルギー効率の向上、管理可能な腐食リスク、費用対効果の高いシステム設計が含まれます。230°C未満のシステムは低品位熱回収に、650°C以上のシステムはニッチな高温用途に対応しますが、中間範囲のシステムはスケーラビリティと運用の信頼性のために依然として優勢です。

- 例えば、Dürr GroupのECO NT再生型熱酸化装置プラットフォームは、約300°C~600°Cで入る排気流から廃熱を回収するよう設計されており、650°Cでの連続運転に対応したステンレス鋼製プレート熱交換器を使用し、プロセス予熱用に最大4 MWの下流の温水または熱油出力を可能にします。

エンドユース別:

エンドユース別では、石油精製が支配的なサブセグメントであり、蒸留、クラッキング、改質などのエネルギー集約型の操作により、回収可能な大量の廃熱が生成されるため、最高の市場シェアを保持しています。精製業者は、炉やボイラーの燃料消費を削減するために予熱システムを展開し、迅速な回収を推進しています。セメントや重金属製造は、キルンや炉の排気回収によって支えられています。化学、パルプ・紙、ガラス、食品・飲料の成長は、エネルギーコストの上昇、脱炭素化目標、全体的な熱効率を改善するための規制圧力によって推進されています。

- 例えば、ExxonMobilは、アントワープ製油所に廃熱回収システムを設置し、熱を回収して原油供給流を予熱するために再利用し、炉の燃焼率を直接削減し、全体的なエネルギー効率を向上させました。

主要成長ドライバー

産業エネルギーコストの上昇と効率化の義務

化石燃料や電力のエネルギー価格の上昇は、産業オペレーターにエネルギー効率の投資を優先させることを強いており、予熱廃熱回収システムを高影響のソリューションとして位置付けています。石油精製、セメント、金属、化学などのエネルギー集約型セクターは、スループットを維持しながら運用コストを削減するための持続的な圧力に直面しています。予熱システムは、排気熱を回収して上流プロセスで再利用することで、一次燃料消費を直接削減し、全体的な熱効率を向上させます。エネルギー監査や効率基準を促進する規制フレームワークは、特に大規模な連続プロセス施設での採用をさらに強化しています。産業界が資本に対する予測可能なリターンを求める中、廃熱回収は、測定可能な燃料節約、短い回収期間、変動するエネルギー市場への依存度の低下を提供し、戦略的な投資として位置付けられています。

- 例えば、Honeywell UOPは、約420°Cで入る排ガス流を高表面積のフィン付きチューブバンクを通して原油やプロセス原料を100°C以上予熱することで、ヒーターあたり数メガワットのバーナー発火率を直接削減する精製炉対流セクションのアップグレードを記録しています。

脱炭素化目標と排出削減要件

産業の脱炭素化目標は、主要な生産を中断することなく温室効果ガス排出量を削減しようとするメーカーにとって、廃熱回収システムの予熱の主要な成長要因です。廃熱を回収することで、ボイラーや炉の燃焼要件が削減され、二酸化炭素や窒素酸化物の排出が直接削減されます。政府や業界団体は、排出性能を運用許可、インセンティブ、長期的な競争力にますます結びつけています。予熱システムは、しばしばより深いプロセス変更を必要とする燃料の切り替えではなく、効率を通じて排出削減を実現することで、コンプライアンスを可能にします。科学に基づく目標を持つ多国籍メーカーにとって、廃熱回収は即時のスコープ1排出削減をサポートし、企業の持続可能性のコミットメントや環境報告フレームワークと一致します。

- 例えば、ArcelorMittalは、500°Cを超える温度の排ガス熱を金属製の回収器を通じて捕捉し、燃焼空気を450°C以上に予熱することで、スラブのスループットを維持しながら炉の燃料需要を低減する、鋼の再加熱炉への廃熱回収ユニットの導入を報告しています。

高温産業能力の拡大

セメント工場、金属製錬所、ガラス炉、精製ユニットの継続的な拡大は、設計段階で統合された廃熱回収システムの予熱需要を促進しています。新しい施設は、試運転からエネルギーバランスを最適化するために、ますます標準コンポーネントとして熱回収を組み込んでいます。新興経済国では、急速な工業化と効率基準の強化が、長期的な運用コストを制御するための予熱ソリューションの採用を促進しています。古い工場の改修も成長に寄与しており、オペレーターは資産寿命を延ばすために設備を近代化しています。予熱システムが生産能力に応じてスケールし、既存の熱プロセスと統合できる能力は、グリーンフィールドおよびブラウンフィールドの拡張の両方で好まれるソリューションとなっています。

主要なトレンドと機会

高度なプロセス制御とデジタルモニタリングとの統合

市場を形成する主要なトレンドは、廃熱回収システムの予熱を高度なプロセス制御およびデジタルモニタリングプラットフォームと統合することです。リアルタイムの温度、流量、圧力データにより、オペレーターは変動する運用条件下での熱捕捉と移動効率を最適化できます。予測分析はメンテナンス計画を改善し、ダウンタイムと性能劣化を削減します。このデジタル化のトレンドはシステムの信頼性を高め、投資収益率を改善し、スマートでセンサー対応のソリューションを提供するサプライヤーにとっての機会を創出します。産業が接続された自動化されたプラントに向かう中、デジタル統合された廃熱回収システムは、資本投資の意思決定において優先されるようになります。

- 例えば、Valmetの産業用インターネットプラットフォームは、製紙工場の回収ボイラー熱回収システムに適用され、複数の熱交換器からの温度と流量データを集約し、機械学習モデルを適用して排ガス熱回収セクションにおける腐食と汚れのリスクを予測します。

中規模および多様な産業での採用の拡大

重工業以外にも、食品・飲料、製紙、特殊化学品などの中規模セクターが、廃熱回収システムの予熱をますます採用しています。モジュール設計の改善と耐腐食材料の使用により、低温およびプロセスに敏感な環境での展開が可能になっています。これにより、対象市場が広がり、特定の生産ラインに合わせたカスタマイズシステムの機会が生まれます。小規模施設でのエネルギー最適化の意識の高まりと、厳しい環境基準の組み合わせにより、従来の重工業ユーザー以外での安定した採用が支えられています。

- 「例えば、Alfa Lavalは、食品・飲料工場でのCompabloc™溶接プレート熱交換器の使用を記録しており、約180°C-250°Cで入る排気流からの廃熱を回収するために、高圧および現場洗浄操作に対応した完全溶接ステンレス鋼プレートを使用しています。」

主要な課題

高い資本投資と改造の複雑さ

高い初期資本コストは、特に既存のプラントに予熱廃熱回収システムを改造する際の大きな課題です。設置にはプロセスの停止、構造の変更、既存設備との統合が必要であり、プロジェクトの複雑さと財務リスクが増大します。特に生産スケジュールが厳しい場合、小規模なオペレーターは長期的な節約にもかかわらず投資を正当化するのに苦労するかもしれません。スペースの制約やシステムのカスタマイズに関連するエンジニアリングの課題が、古い施設での採用をさらに制限し、改造が多い地域での市場浸透を遅らせています。

運用の信頼性と材料劣化のリスク

長期的な運用の信頼性を維持することは、特に高温および腐食性環境でのもう一つの重要な課題です。粒子、硫黄化合物、または水分を含む排気流は、汚れ、腐食、熱応力を引き起こし、時間とともにシステム効率を低下させる可能性があります。適切な材料の選択と定期的なメンテナンスの確保は、ライフサイクルコストと技術的複雑さを増加させます。不安定な性能や計画外の停止はリスク回避のオペレーターを遠ざける可能性があり、システムの効果を維持するためには堅牢な設計、高度な材料、熟練した操作が必要であることを強調しています。

地域分析

アジア太平洋

アジア太平洋地域は、予熱廃熱回収システム市場を支配しており、世界市場シェアの約42%を占めています。この地域のリーダーシップは、中国、インド、日本、東南アジアにおけるセメント、金属、化学品、石油精製の広範な産業能力によって推進されています。急速な工業化、エネルギーコストの上昇、政府主導の効率化命令が採用を強く支えています。新しいプラントの建設は、設計段階で廃熱回収をますます統合しており、老朽化した産業インフラが改造需要を促進しています。重工業への強力な資本支出と製造出力の拡大が、アジア太平洋地域の市場の主要な成長エンジンとしての地位を引き続き強化しています。

ヨーロッパ

ヨーロッパは、厳格なエネルギー効率規制と積極的な脱炭素化目標に支えられ、世界市場の約26%を占めています。ドイツ、フランス、イタリア、北欧の産業は、排出削減要件を満たしながら産業競争力を維持するために、予熱廃熱回収システムを積極的に展開しています。セメント、ガラス、化学製造において高い普及率が見られ、熱効率の改善が直接的にコンプライアンスを支援しています。この地域はまた、先進的なエンジニアリング能力とデジタル化された熱回収ソリューションの強力な採用から利益を得ています。レトロフィットプロジェクトが需要を支配しており、ヨーロッパの産業は資産寿命を延ばし、炭素強度を低減するために旧式のプラントを近代化しています。

北アメリカ

北アメリカは、世界の予熱廃熱回収システム市場の約19%を占めています。需要は、アメリカとカナダの石油精製、化学、重金属製造によって牽引されています。オペレーターは、燃料価格の変動を相殺し、内部の持続可能性目標を達成するために、廃熱回収にますます投資しています。ヨーロッパと比べて規制の圧力は中程度ですが、企業主導の効率化イニシアチブとESGコミットメントが重要な役割を果たしています。成熟した産業施設ではレトロフィット設置が一般的であり、選択的なグリーンフィールド投資は、長期的な運用経済を改善し、エネルギー消費を削減するために予熱システムを統合しています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリを中心に、世界市場の約7%を占めています。この地域のセメント、鉱業、金属産業は、回収可能な廃熱を大量に生成し、予熱システムへの安定した需要を生み出しています。燃料コストの上昇と運用効率への関心の高まりが主要な採用ドライバーです。しかし、資本制約と経済の不安定性のため、投資ペースは不均一です。産業の近代化が加速し、エネルギー効率プログラムが拡大するにつれて、特に輸出志向およびエネルギー集約型施設での廃熱回収の採用が強化されると予想されています。

中東・アフリカ

中東・アフリカ地域は、主に石油精製、石油化学、金属生産によって牽引され、世界市場の約6%を占めています。高温の産業プロセスは大量の廃熱を生成し、燃料節約と排出削減のために予熱システムが魅力的です。湾岸諸国は、大規模な精製および化学能力により採用をリードしており、アフリカではセメントと金属において新たな需要が見られます。一部の市場ではレトロフィット活動が制約されていますが、長期的な産業の多様化とエネルギー最適化イニシアチブが地域全体の緩やかな成長を支えています。

市場セグメンテーション:

温度別

- 230 °C

- 230 °C – 650 °C

- 650 °C

エンドユース別

- 石油精製

- セメント

- 重金属製造

- 化学

- パルプ・紙

- 食品・飲料

- ガラス

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

予熱廃熱回収システム市場の競争環境は、効率性、カスタマイズ、プロジェクト実行能力で競争するグローバルなエンジニアリング企業と専門的な熱ソリューションプロバイダーの存在によって特徴付けられています。主要なプレーヤーは、石油精製、セメント、金属、化学品などのエネルギー集約型産業にサービスを提供するために、熱交換器設計、材料工学、システム統合における強力な専門知識を活用しています。競争はますます、高い熱回収効率、高温および腐食環境での信頼性のある運転、既存のプロセスインフラとのシームレスな統合の提供に集中しています。確立されたEPC能力と長期サービス提供を持つ企業は、複雑なレトロフィットプロジェクトや大規模な設置をサポートすることで優位性を維持しています。戦略的な重点分野には、地域的な足跡の拡大、デジタル監視能力の強化、システムの耐久性を向上させるための先進材料の開発が含まれます。産業顧客がエネルギー最適化と排出削減を優先する中、競争上の差別化は、実証済みの性能、ライフサイクルサポート、および測定可能な運用コスト削減を提供する能力にますます依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤーの分析

- ゼネラル・エレクトリック

- デュル・グループ

- ボッシュ・インダストリーケッセル GmbH

- エクセルジー・インターナショナル SRL

- フォーブス・マーシャル

- クリメオン

- HRS

- コクラン

- オーラ

- BIHL

最近の開発

- 2025年9月10日、HRSは廃水処理および嫌気性消化における廃熱回収のための熱交換器システムの効率を強調し、そのようなシステムで最大約40%の熱エネルギー再利用の可能性を指摘しました。

- 2025年6月、クリメオンはNEOグループのイベントでORC産業廃熱回収ソリューションを紹介し、産業廃熱を利用可能なエネルギーに変換するためのHeatPowerシステムの価値を実証しました。

レポートのカバレッジ

この調査レポートは、温度、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形作る市場動向、規制状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と確立された企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 燃料と電力のコスト上昇を相殺するために、産業がエネルギー効率を優先するにつれて、採用が増加します。

- 新しい工業プラントでは、設計段階での廃熱回収の統合が標準となります。

- オペレーターが老朽化した施設を近代化して熱性能を向上させるにつれて、改造需要は着実に増加します。

- 材料とシステムの耐久性の進歩により、高温用途の展開が広がります。

- デジタル監視と自動化により、システムの信頼性が向上し、熱回収効率が最適化されます。

- セメント、金属、石油精製が主要な需要生成産業として残ります。

- 中規模産業は、モジュール式およびカスタマイズされた予熱ソリューションをますます採用します。

- 脱炭素化目標が、廃熱回収技術への長期的な投資を強化します。

- EPC企業と技術プロバイダーの協力が、プロジェクト実行能力を強化します。

- 新興経済国は、産業の拡大と効率性の義務を通じて、漸進的な成長を促進します。