市場概要

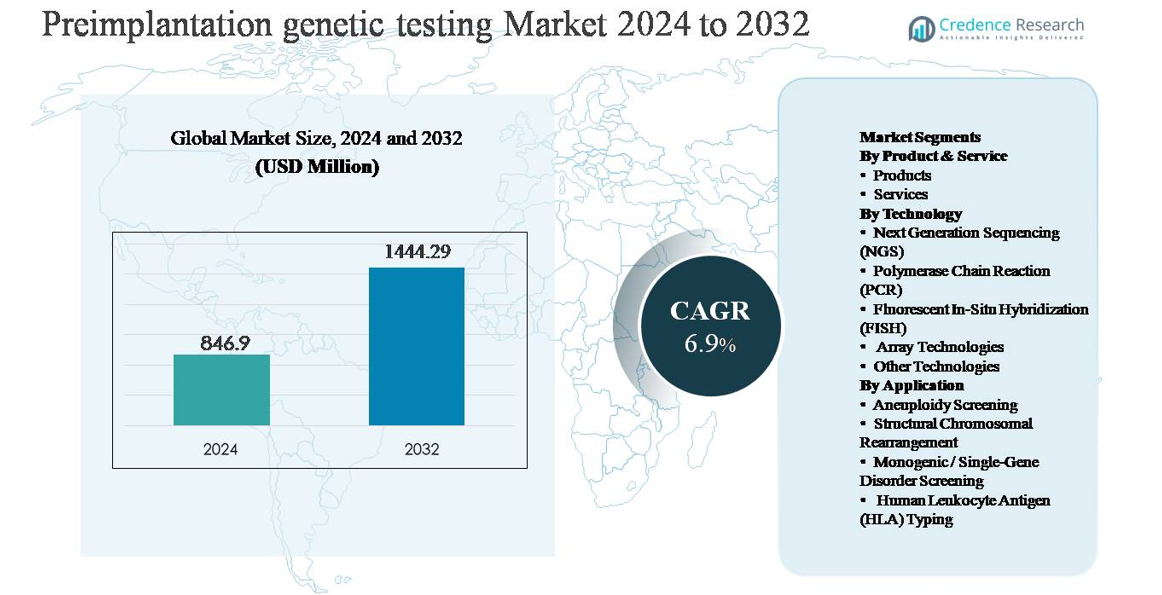

着床前遺伝子検査(PGT)市場は2024年に8億4690万米ドルと評価され、2032年までに14億4429万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の着床前遺伝子検査市場規模 |

8億4690万米ドル |

| 着床前遺伝子検査市場、CAGR |

6.9% |

| 2032年の着床前遺伝子検査市場規模 |

14億4429万米ドル |

着床前遺伝子検査市場は、イルミナ、サーモフィッシャーサイエンティフィック、アジレントテクノロジーズ、ナテラ、フルジェントジェネティクス、タカラバイオ、レヴィティ、メディカバージェネティクス、ジーニアBIOMEDX、RGIなどの世界的に確立された診断およびゲノミクス企業によって主導されています。これらの企業は、先進的なシーケンシングプラットフォーム、検証済みのPGTワークフロー、そして生殖クリニックやリファレンスラボとの強力な統合を通じて競争しています。北米は主要な地域市場であり、高いIVF採用率、先進的な遺伝子検査インフラ、NGSベースのPGTの早期採用によって、世界市場の約39%を占めています。ヨーロッパは約31%のシェアで続き、確立された生殖医療ネットワークと遺伝病予防プログラムによって支えられています。一方、アジア太平洋地域は約21%を占め、民間の生殖サービスの急速な拡大と先進的な診断へのアクセスの改善を反映しています。

市場の洞察

- 着床前遺伝子検査市場は2024年に8億4690万米ドルと評価され、2032年までに14億4429万米ドルに達すると予測されており、予測期間中のCAGRは6.9%で、IVFワークフローへの遺伝子スクリーニングの統合が進むことによって支えられています。

- 市場の成長は主に、IVF手順の増加、母親の年齢の上昇、異数性や単一遺伝子障害のスクリーニングを通じた着床失敗や流産リスクの低減に対する臨床的重視の高まりによって推進されています。

- 主なトレンドには、約45-50%のセグメントシェアを持つNGS技術の優勢、包括的なPGTパネルの需要増加、テストサービスのアウトソーシングの増加が含まれ、これらは製品およびサービスセグメントの約60–65%を占めています。

- 競争環境は、高スループットシーケンシング、迅速なターンアラウンドタイム、クリニックとのパートナーシップ、スケーラブルなサービスモデルに焦点を当てたグローバルなゲノミクスおよび診断プレーヤーによって形成されています。

- 地域的には、北米が約39%の市場シェアでリードし、ヨーロッパが約31%、アジア太平洋が約21%で続いており、アジア太平洋は生殖クリニックの拡大と先進的な診断へのアクセスの改善により最も急速な成長を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品とサービス別:

着床前遺伝子検査市場において、サービスは支配的なサブセグメントであり、推定で市場シェアの約60〜65%を占めています。この支配は、胚生検の解釈の複雑さ、厳しい品質要件、先進的なバイオインフォマティクス能力を持つ認定ラボの必要性によって推進されています。生殖クリニックは、診断の正確性、規制の遵守、迅速な納期を確保するために、専門のサービスプロバイダーに検査を外部委託することが増えています。一方で、試薬、消耗品、検査キットを含む製品は、IVF手順の増加とアッセイ感度の向上、ワークフローの標準化に支えられ、安定した需要を維持しています。

- 例えば、NateraのPGTサービスは、全ゲノム増幅胚サンプルを2 × 150塩基対のリード長で解析可能な高深度NGSワークフローを利用し、染色体コピー数変異の信頼性のある検出を可能にしています。一方で、試薬、消耗品、キットなどの製品は、IVFボリュームの増加に伴い安定した需要を維持しています。

技術別:

次世代シーケンシング(NGS)は、約45〜50%の市場シェアを持つ主要な技術サブセグメントであり、高解像度、スケーラビリティ、異数体、セグメンタル不均衡、単一遺伝子変異を同時に検出する能力がその理由です。NGSの採用は、シーケンシングコストの低下、データ分析の改善、包括的なPGTワークフローとの互換性によって推進されています。PCRとFISHは、ターゲットまたはレガシーアプリケーションで依然として関連性がありますが、アレイベースの技術は構造変異解析に役立ち続けています。しかし、限られたマルチプレキシングと低解像度が、NGS駆動プラットフォームに対する成長を制約しています。

- 例えば、IlluminaのNovaSeq Xプラットフォームは、1回のランで最大16テラベースのデータを生成でき、一貫したカバレッジでの高深度胚解析を可能にしています。

用途別:

異数体スクリーニングは、IVFサイクルに定期的に統合され、着床率の向上と流産リスクの低減を図るため、全体の市場収益の約50%を占める用途セグメントを支配しています。主な推進要因には、母親の年齢の上昇、IVF成功の最適化目標の向上、PGT-Aの利点に関する臨床的合意の高まりが含まれます。単一遺伝子障害スクリーニングは、遺伝性疾患の認識の高まりとキャリアスクリーニングプログラムに支えられ、着実に拡大しています。構造的染色体再編成検査とHLAタイピングは、特に反復妊娠喪失や兄弟ドナー選択のケースで重要ですが、ニッチな存在です。

主要成長ドライバー

世界的なIVF手順の増加

世界中での体外受精(IVF)手順の着実な増加は、着床前遺伝子検査(PGT)市場の主要な成長ドライバーです。親になる時期の遅れ、不妊の増加、ライフスタイル関連の生殖障害、補助生殖技術の社会的受容の向上などの要因が、IVF患者層を拡大しています。IVFサイクルが増加するにつれ、臨床医は着床率の向上、流産リスクの低減、遺伝的異常の可能性の最小化を図るためにPGTをますます統合しています。生殖クリニックは、PGTをより良い臨床結果と患者の信頼をサポートする価値を高める付加価値として見ています。特に新興経済国における民間生殖センターの増加は、標準化されたIVFプロトコルの一部としてのPGTの定期的な採用をさらに強化しています。

- 例えば、Genea BIOMEDXは、IVFラボに対して、1サイクルあたり5,000以上の胚画像をキャプチャできるタイムラプスインキュベーションシステムを提供し、遺伝子検査を補完する正確な胚選択ワークフローを可能にしています。

母体年齢の上昇と遺伝的リスク意識の向上

母体年齢の上昇に伴い、染色体異常のリスクが増加するため、PGTの需要が大幅に増加しています。カップルや臨床医は、高齢出産、反復妊娠喪失、繰り返しのIVF失敗に関連する遺伝的リスクを軽減するために、より積極的になっています。遺伝カウンセリングの改善とキャリアスクリーニングプログラムへのアクセス拡大により、遺伝性疾患への意識が高まり、予防的な胚検査が奨励されています。この予防的な生殖ケアへのシフトは、PGTをオプションの追加ではなく、重要な臨床ツールとして位置づけています。患者教育が進むにつれ、胚移植前の包括的な遺伝子スクリーニングの需要は引き続き増加しています。

- 例えば、Fulgent Geneticsは、700以上の遺伝性疾患をカバーする拡張キャリアスクリーニング(ECS)パネルを提供しており、早期のリスク特定を支援し、生殖に関する意思決定を助けます。

遺伝子検査プラットフォームにおける技術革新

分子診断、特に次世代シーケンシング(NGS)の急速な進歩が、PGT市場の強力な成長を促進しています。シーケンシングの精度向上、高スループット、迅速なターンアラウンドタイム、サンプルあたりのコスト低下により、臨床採用が拡大しています。強化されたバイオインフォマティクスパイプラインにより、1つのワークフローでの異数性、セグメンタルインバランス、単一遺伝子変異のより信頼性の高い検出が可能になっています。これらの革新は診断の信頼性を向上させ、高ボリュームの生殖センター向けのスケーラブルなテストモデルをサポートしています。テスト開発者やサービスプロバイダーによる継続的な革新が臨床受容を加速し、PGTの対象患者基盤を拡大しています。

主要なトレンドと機会

包括的なPGTワークフローへのシフト

PGT市場の主要なトレンドは、単一の適応症検査から包括的で多条件のスクリーニングアプローチへのシフトです。クリニックは、異数性、単一遺伝子疾患、構造的染色体異常を同時に評価できるプラットフォームをますます好んでいます。この統合された検査モデルは、臨床効率を向上させ、複数のアッセイの必要性を減らし、個別化された胚選択戦略をサポートします。このトレンドは、スケーラブルでオールインワンのPGTソリューションを提供し、高度なデータ解釈ツールを備えた技術プロバイダーに強力な機会を生み出しています。生殖クリニックが成功率で差別化を図る中、包括的なPGTワークフローは競争上の必須事項となりつつあります。

- 例えば、Thermo Fisher Scientificの生殖遺伝学用バイオインフォマティクスパイプラインは、シーケンシングランごとに数百の胚サンプルを処理でき、スケーラブルでオールインワンのPGTソリューションを実現し、高ボリュームの生殖センター全体で臨床効率と一貫性を向上させます。

新興生殖市場の拡大

アジア太平洋、ラテンアメリカ、中東の一部の新興市場は、PGTにとって大きな成長機会を提供しています。中産階級の人口増加、医療インフラの改善、民間生殖クリニックへの投資の増加により、先進的な生殖サービスへのアクセスが向上しています。特定の地域では、政府や保険会社が不妊を医療条件として徐々に認識し、手頃な価格を改善しています。これらの市場は、複数のクリニックをサポートする集中型ラボラトリーモデルのPGTに強い可能性を提供します。戦略的パートナーシップと地域ラボの拡大が、市場浸透を加速させると期待されています。

- 例えば、Medicover Geneticsは、ヨーロッパ、中東、アジアにわたって生殖遺伝学の検査室ネットワークを拡大し、月に数千の生殖遺伝学検査を処理できる施設を運営して、国境を越えたクリニックの需要をサポートしています。

主要な課題

高コストと限られた保険適用範囲

PGTの高コストは、特に価格に敏感な地域での広範な採用に対する重要な障壁となっています。検査費用は、全体のIVFサイクルコストに大幅に加算され、多くの患者のアクセスを制限しています。ほとんどの国では、PGTは公的または民間の保険会社によって完全に補償されておらず、自己負担費用として位置づけられています。この経済的負担は、臨床的な利益が示されているにもかかわらず、利用を制限しています。コスト感度はまた、クリニックに検査の推奨を慎重に正当化するよう圧力をかけ、通常のIVFサイクルでの採用を遅らせています。持続的な市場拡大のためには、手頃な価格への対応が重要です。

倫理的、規制的、標準化の制約

胚の選択と遺伝子スクリーニングに関する倫理的懸念は、PGT市場にとって継続的な課題を呈しています。胚検査を規制する法律は国によって大きく異なり、国際的に運営する検査室やクリニックにとってコンプライアンスの複雑さを生み出しています。不一致な検査基準と報告基準は、結果の解釈や臨床的意思決定に影響を与える可能性があります。遺伝子選択に関する公の議論は、政策開発や患者の認識にも影響を与えます。これらの規制的および倫理的制約は、技術の採用を遅らせ、検査の範囲を制限し、運営コストを増加させる可能性があり、継続的な利害関係者の関与と規制の整合が必要です。

地域分析

北アメリカ

北アメリカは、世界の着床前遺伝子検査市場の約38-40%を占めています。この地域は、高いIVF手術量、先進的な遺伝子検査インフラ、次世代シーケンシングに基づくPGTの早期採用から恩恵を受けています。アメリカ合衆国は、専門の不妊治療クリニックの強力なネットワーク、確立されたリファレンスラボ、遺伝的リスクスクリーニングに対する高い患者の認識によって地域の需要をリードしています。好意的な臨床ガイドライン、不妊治療サービスに対する強力な民間保険の浸透、および継続的な技術革新が市場のリーダーシップをさらに強化しています。カナダは、拡大する民間不妊治療センターと、通常のIVFサイクルでのPGTの受け入れの増加によって着実に貢献しています。

ヨーロッパ

ヨーロッパは、世界の着床前遺伝子検査市場の約30-32%を占めており、広範なIVFの採用と遺伝病予防に対する強い臨床的重視によって支えられています。英国、ドイツ、フランス、スペイン、イタリアなどの国々は、先進的な生殖医療インフラと高齢出産の傾向によって地域の需要を牽引しています。公的および民間の医療システムは、特に異数体および単一遺伝子疾患のスクリーニングのために、高リスク妊娠に対してPGTをますます統合しています。しかし、胚検査を規制する枠組みの違いにより、国ごとに市場成長は異なります。規制の複雑さにもかかわらず、強力な臨床研究活動と拡大する民間不妊治療サービスがヨーロッパの重要な市場シェアを維持しています。

アジア太平洋

アジア太平洋地域は、世界市場の約20〜22%を占めており、最も急成長している地域セグメントを表しています。不妊率の上昇、親になる時期の遅れ、補助生殖技術へのアクセスの拡大が、中国、日本、インド、韓国、オーストラリアでのPGT採用を促進しています。民間の不妊治療クリニックの急成長、医療観光の増加、遺伝子検査技術の手頃な価格の向上が市場拡大を支えています。国によって認知度は異なりますが、都市部では高度なPGTワークフローが急速に採用されています。選ばれた国々での出生率低下に対処する政府の取り組みは、この地域での着床前遺伝子検査の長期的な成長見通しをさらに強化しています。

ラテンアメリカ

ラテンアメリカは、民間の不妊治療クリニックの緩やかな拡大と遺伝子スクリーニングの利点に対する認識の高まりによって、推定5〜6%の市場シェアを持っています。ブラジル、メキシコ、アルゼンチンが主な貢献者であり、中産階級の人口の増加と高度な生殖医療の需要の高まりに支えられています。コスト感受性と限られた補償が採用を制約していますが、高リスクのIVF患者は結果を改善するためにPGTを選択することが増えています。地域内での国境を越えた不妊治療旅行も、専門的な検査サービスの需要を支えています。ラボインフラストラクチャーと臨床医のトレーニングへの継続的な投資は、主要なラテンアメリカ市場全体での浸透を着実に改善すると予想されています。

中東・アフリカ

中東・アフリカ地域は、世界市場の約3〜4%を占めており、初期段階ながら着実に成長しています。UAEやサウジアラビアなどの湾岸諸国は、高い医療支出、強力な民間不妊治療センター、家族計画への文化的重視により、地域の需要を牽引しています。アフリカでは、市場の成長は限られていますが、民間医療アクセスの拡大により都市部で改善しています。特定の集団における遺伝病の有病率が選択的なPGT採用を促しています。しかし、規制の変動性と手頃な価格の課題が広範な利用を制限し、全体的な市場シェアを比較的控えめに保っています。

市場セグメンテーション:

製品・サービス別

技術別

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 蛍光in situハイブリダイゼーション(FISH)

- アレイ技術

- その他の技術

用途別

- 異数性スクリーニング

- 構造的染色体再編成

- 単一遺伝子疾患スクリーニング

- ヒト白血球抗原(HLA)タイピング

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

着床前遺伝子検査(PGT)市場の競争環境は、専門的な遺伝子検査ラボ、分子診断会社、および正確性、納期、技術的深さで競争する生殖医療サービスプロバイダーの混合により特徴付けられています。主要なプレーヤーは、次世代シーケンシングベースのプラットフォーム、堅牢なバイオインフォマティクスパイプライン、および包括的な胚スクリーニングをサポートする検証済みの臨床ワークフローを強調しています。生殖クリニックやIVFネットワークとの戦略的パートナーシップは市場ポジショニングの中心であり、一貫したサンプル量と長期的なサービス契約を可能にします。企業はまた、スケーラビリティと規制遵守を確保するために、ラボの拡張、自動化、品質認証に投資しています。連続的なアッセイの改良、異数性および単一遺伝子障害をカバーするテストメニューの拡大、データ解釈ツールの強化は、主要な競争差別化要因です。需要が増加するにつれ、競争はますますサービスの信頼性、臨床統合、多様な規制環境での高スループットでコスト効率の高いPGTソリューションの提供能力に集中しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年10月、イルミナは5塩基シーケンシングソリューションを発表しました。これにより、独自の化学技術とDRAGENアルゴリズムを使用して、単一のワークフローからゲノム変異とDNAメチル化の高解像度同時検出が可能になり、遺伝子解析のためのマルチオミクス洞察能力が大幅に拡大しました。このプラットフォームは、包括的なゲノムおよびエピゲノムプロファイリングをサポートし、生殖遺伝学を含む研究ワークフローで活用できます。

- 2025年7月、タカラバイオは、単一細胞および100 pg未満のDNA入力に対して検証されたSMARTer® PicoPLEX®全ゲノム増幅技術の拡張により、着床前遺伝子検査ワークフローのサポートを強化しました。この開発により、ゲノムの均一性とカバレッジの一貫性が向上し、PGTアプリケーションで使用される胚生検サンプルからの信頼性のある下流NGS解析がサポートされました。

- 2025年3月、フルジェント・ジェネティクスは、NGSベースのキャリアスクリーニングおよび胚関連検査ワークフローを強化し、500以上の臨床的に関連する遺伝子を低入力DNAサンプルから分析可能な更新されたバイオインフォマティクスパイプラインを統合することで、生殖遺伝学ポートフォリオを拡大しました。このアップグレードにより、変異コールの精度とIVFおよび胚スクリーニングプログラムをサポートするラボのターンアラウンドタイムが改善されました。

レポートのカバレッジ

この調査レポートは、製品&サービス、技術、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術革新についても探求しています。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 着床前遺伝子検査は、着床成功率の向上と流産リスクの低減に焦点を当てるクリニックにおいて、IVFプロトコルの標準的な要素となるでしょう。

- 次世代シーケンシングの採用は、より高い精度、迅速な分析、広範な臨床的有用性に支えられ、引き続き拡大するでしょう。

- 異数性、単一遺伝子疾患、構造異常をカバーする包括的な検査の需要が、各地の不妊治療センターで増加するでしょう。

- クリニックが高度な遺伝子解析と解釈のために専門のラボに依存することで、サービスベースの検査モデルが強化されるでしょう。

- 自動化とバイオインフォマティクスの統合により、検査の一貫性、処理時間、スケーラビリティが向上するでしょう。

- 新興市場が拡大し、補助生殖技術へのアクセスが広がるにつれて、より大きなシェアを占めるようになるでしょう。

- 遺伝カウンセリングは、患者の意思決定と検査選択を導く上で、より重要な役割を果たすでしょう。

- 規制の枠組みは、標準化された検査と報告の実践をサポートするために徐々に進化するでしょう。

- コスト最適化の取り組みにより、手頃な価格が実現し、より広範な患者アクセスがサポートされるでしょう。

- 技術提供者と不妊治療ネットワーク間の戦略的パートナーシップが、長期的な市場開発を形作るでしょう。