市場概要

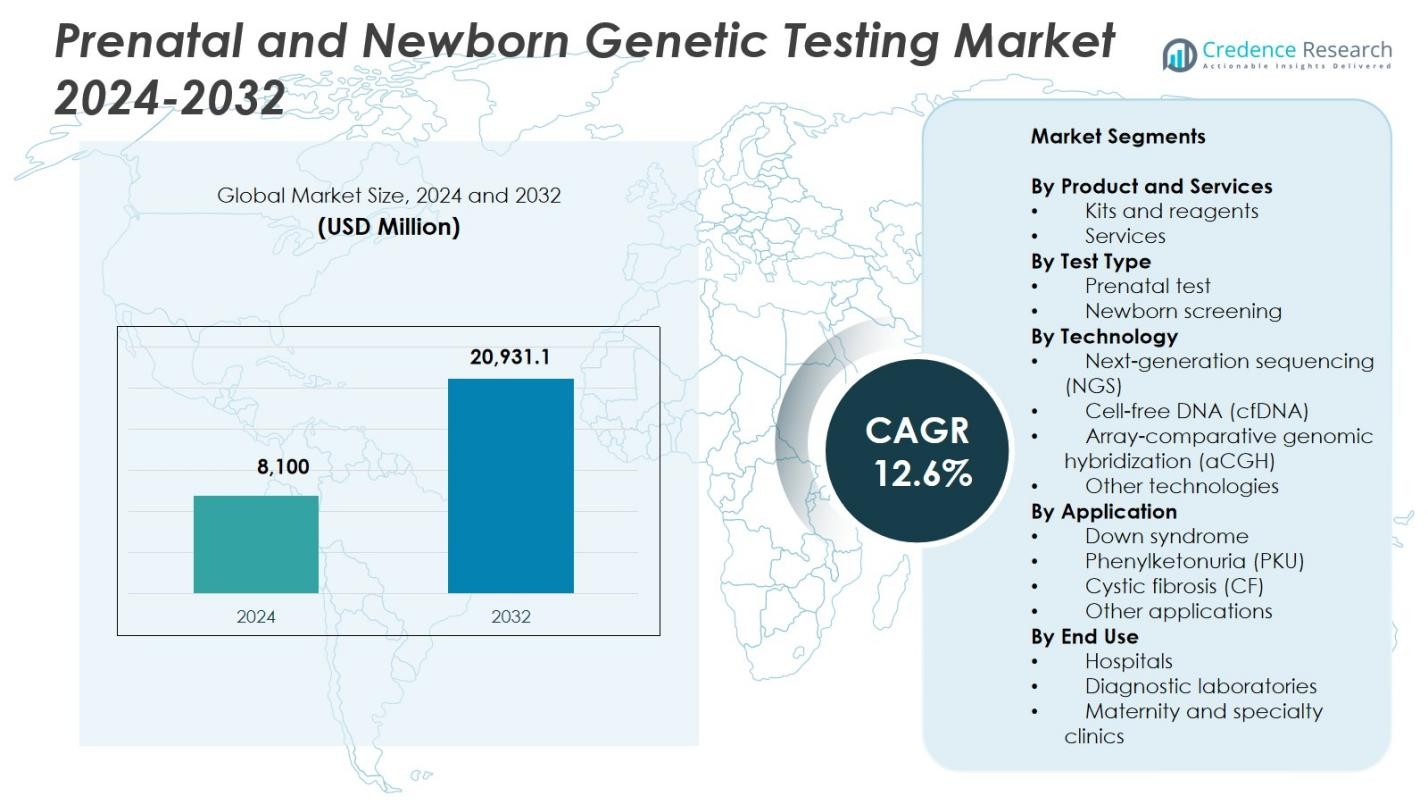

出生前および新生児遺伝子検査市場の規模は2024年に81億米ドルと評価され、予測期間中に年平均成長率12.6%で2032年までに209億3,110万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の出生前および新生児遺伝子検査市場規模 |

USD 8,100 Million |

| 出生前および新生児遺伝子検査市場、CAGR |

12.6% |

| 2032年の出生前および新生児遺伝子検査市場規模 |

USD 20,931.1 Million |

出生前および新生児遺伝子検査市場には、Illumina、Agilent、Eurofins、BGI Group、Fulgent Genetics、BillionToOne、Centogene、Genes2Me、Genelab (Clevergene)、Aetnaなどの主要企業が含まれ、cfDNA検査、シーケンシングプラットフォーム、新生児スクリーニングパネルの進展に貢献しています。これらの企業は、技術能力を拡大し、臨床需要の高まりに応えるためにグローバルなサービスネットワークを強化し続けています。北米は2024年に41.6%のシェアを持ち、NIPTの強力な採用と堅牢なゲノムインフラに支えられ、出生前および新生児遺伝子検査市場をリードし、ヨーロッパとアジア太平洋が先進的な出生前および新生児検査ソリューションの統合を進める主要地域として続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 出生前および新生児遺伝子検査市場は2024年に81億米ドルに達し、2032年までに12.6%のCAGRで209億3,110万米ドルに成長します。

- 市場の成長は、NIPTの採用の増加、遺伝性疾患の発生率の増加、早期リスク評価の強い需要によって促進され、サービスが61.4%のセグメントシェアを占めています。

- 主要なトレンドには、cfDNAベースの検査の急速な拡大、キャリアスクリーニングの普及、AI対応のゲノム解釈の臨床ワークフローへの統合が含まれます。

- Illumina、Eurofins、Agilent、BGI Group、Fulgent Geneticsなどの主要企業は、技術革新、パートナーシップ、拡大した新生児スクリーニングポートフォリオを通じて市場での存在感を強化しています。

- 北米は41.6%の地域シェアでリードし、ヨーロッパが29.4%、アジア太平洋が22.8%で続き、ラテンアメリカや中東・アフリカの地域は、インフラや手頃な価格の制約にもかかわらず需要が高まっています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品とサービス別:

出生前および新生児の遺伝子検査市場はサービスが強く支配しており、2024年には61.4%のシェアを占めています。これは、臨床検査室や病院ネットワークを通じて提供される高度な診断検査の採用が増加していることによるものです。キットや試薬は分散型ワークフローでの利用が進んでいますが、サービスベースのモデルは非侵襲的検査の需要増加、迅速な結果提供、統合された遺伝カウンセリングのためにより速く拡大しています。高スループットのゲノムプラットフォームの台頭と拡大する保険償還のサポートがサービス利用をさらに加速させ、このセグメントを先進国および新興市場における主要な収益貢献者として位置付けています。

- 例えば、LabcorpはMaterniT 21 PLUSを提供しており、これは大量並列シーケンシングを使用して21、18、13のトリソミー、性染色体異数性、選択的微小欠失を分析する非侵襲的出生前検査で、通常3〜5日で結果が得られます。

検査タイプ別:

出生前検査セグメントは、非侵襲的出生前検査(NIPT)の増加する選好、染色体異常の早期発見、世界的な母体年齢の上昇に支えられ、2024年に58.7%のシェアで出生前および新生児の遺伝子検査市場をリードしました。胎児異数性検出の精度向上と出生前スクリーニングを推奨する臨床ガイドラインの拡大がセグメントの成長を強化しています。新生児スクリーニングは代謝および遺伝性疾患の特定に不可欠ですが、技術の進歩、広範な臨床受容、妊娠管理の決定を導くための早期リスク評価への移行の増加により、出生前検査が引き続き支配しています。

- 例えば、Nateraは2025年8月にFetal Focusを開始し、母体血液分析を通じて嚢胞性線維症のような遺伝性疾患をスクリーニングするNIPTを提供しました。初期のEXPAND試験データ(n=101)では、5つのホモ接合体変異ケースをすべて検出し、91%の感度を示しました。

技術別:

無細胞DNA(cfDNA)技術セグメントは、2024年に46.3%のシェアで出生前および新生児の遺伝子検査市場を支配しました。これは、その高感度、非侵襲性、母体血液からの胎児染色体異常を正確に検出する能力によるものです。cfDNAの急速な採用は、臨床医の信頼、拡大する保険償還カバレッジ、先進的なNIPTパネルの利用可能性の増加を反映しています。次世代シーケンシング(NGS)も希少疾患診断や拡張されたゲノムプロファイリングにおける有用性から強い成長を示しています。しかし、cfDNAは患者の安全性、最小限の手続きリスク、さまざまな集団における強力な臨床パフォーマンスのため、依然として主要な選択肢です。

主要な成長要因

非侵襲的出生前検査(NIPT)の採用拡大

非侵襲的出生前検査に対する世界的な選好の高まりは、出生前および新生児の遺伝子検査市場の成長を大幅に加速させています。NIPTは母体血液を使用して染色体異常を早期かつ高精度に検出し、侵襲的手続きに関連するリスクを排除します。期待する親の間での認識の向上、検査感度の向上、cfDNAベースのプラットフォームの広範な利用可能性が需要を高め続けています。医療提供者はNIPTを日常的な出生前ケアにますます統合しており、拡大する保険償還カバレッジが先進国および新興地域の両方での採用を強化し、持続的な市場拡大を促進しています。

- 例えば、Nateraは、全国的なRho(D)免疫グロブリン療法の不足に対応するために、cfDNAベースの胎児RhD NIPTテストを導入しました。

遺伝性および先天性疾患の発生率の上昇

染色体異常、代謝障害、遺伝性疾患の増加は、市場の成長に大きく寄与しています。母親の年齢の上昇、環境リスク要因、ライフスタイルの変化が世界的に胎児の遺伝性疾患の発生率を高め、早期発見技術の必要性を促進しています。政府や医療機関は、国の健康政策の一環として新生児スクリーニングプログラムを推進し、検査アクセスをさらに広げています。ゲノム技術の継続的な改善と、早期診断と介入を求める臨床的な推進力が、包括的な出生前および新生児遺伝子検査ソリューションの需要を強化しています。

- 例えば、Myriad GeneticsのAMPLIFY技術を用いたPrequel Prenatal Screenは、妊娠8週目から信頼性の高い非侵襲的出生前検査結果を提供します。

ゲノム技術と検査精度の進歩

技術革新は、出生前および新生児遺伝子検査市場の拡大において中心的な役割を果たしています。ハイスループットシーケンシング、精緻化されたcfDNAアッセイ、改良されたバイオインフォマティクスパイプライン、高度なマイクロアレイプラットフォームが、検査の精度、速度、臨床的信頼性を向上させています。これらの革新は、より広範な遺伝的異常をより正確に検出する力を医師に与えます。AI駆動の分析と自動化の統合により、ターンアラウンドタイムと運用の複雑さが軽減され、ラボがより多くの検査量を管理できるようになります。技術がよりアクセスしやすく、コスト効率が高まるにつれて、世界中の医療エコシステムでの採用が加速しています。

主要なトレンドと機会

個別化された母体-胎児ケアへのシフトの拡大

市場を形成する重要なトレンドは、ゲノムに基づく個別化ケアモデルへの移行です。期待する親たちはますますカスタマイズされたリスク評価を求めており、プロバイダーは拡張キャリアスクリーニング、ターゲット遺伝子パネル、統合された母体健康プロファイリングを採用しています。このシフトは、精密診断とAI対応のゲノム解釈ツールを提供する企業にとっての機会を開きます。医療システムが個別化された妊娠管理を優先する中、染色体異常だけでなく、長期的な新生児の健康に影響を与える遺伝的素因に対する包括的な洞察を提供する検査の需要が高まっています。

- 例えば、CENTOGENEのCentoScreenは、オートソーマル劣性およびX連鎖疾患の332遺伝子を99%以上カバーする拡張キャリアスクリーニングを提供し、妊娠前または妊娠中のカップルを評価するためにソロ、ペア、デュオ形式で提供されます。

新興市場におけるスクリーニングプログラムの拡大

新興経済国は、政府が公衆衛生インフラを強化し、全国的な出生前および新生児スクリーニングプログラムを実施する中で、実質的な成長機会を提供します。保険の適用範囲の拡大、医療支出の増加、診断ラボネットワークの改善が、先進的な遺伝子検査へのより広範なアクセスをサポートしています。アジア太平洋、ラテンアメリカ、中東に進出する企業は、母体-胎児の健康に対する意識の高まりと出生率の上昇から恩恵を受けています。戦略的な協力、現地生産、手頃な価格の検査提供が採用をさらに加速させ、これらの地域を長期的な拡大のための高い潜在市場として位置付けています。

- 例えば、MGI TechはメキシコのGenos Médicaと提携し、DNBSEQ-T7超高スループット遺伝子シーケンサーとMGISP-960自動サンプル準備システムを導入し、遺伝子検査のワークフローを迅速化し、遺伝性疾患診断のニーズの高まりに対応しています。

主要な課題

高い検査費用と限られた補償アクセス

技術の進歩にもかかわらず、費用の壁は出生前および新生児の遺伝子検査市場における重要な課題として残っています。NIPT、シーケンシングベースのテスト、専門的な新生児スクリーニングパネルの高価格は、補償構造が不十分な地域での普及を制限することがよくあります。多くの医療システムは依然として高度な遺伝子検査をオプションと分類しており、家族に財政的負担をかけています。発展途上市場での資金不足は採用をさらに制約します。手頃な価格の実現、保険カバレッジの拡大、階層化価格モデルの導入が、市場浸透を広げるために重要です。

倫理的、法的、およびデータプライバシーの懸念

倫理的考慮事項、規制の複雑さ、およびデータプライバシーの懸念が市場の成長を妨げ続けています。遺伝子検査は、インフォームドコンセント、遺伝情報の潜在的な悪用、出生前の意思決定に関する敏感な問題を提起します。世界的な規制フレームワークの変動性は、特にゲノムデータの保存や国境を越えたデータ転送に関して、テスト提供者のコンプライアンスを複雑にします。遺伝的差別に対する公衆の懸念も普及に影響を与えます。倫理ガイドラインの強化、透明性の向上、安全なデータ管理システムの実施は、これらの懸念に対処し、遺伝子検査サービスへの信頼を維持するために不可欠です。

地域分析

北アメリカ

北アメリカは、NIPTの強力な採用、先進的なゲノムインフラ、高い医療支出により、2024年に41.6%のシェアを占め、出生前および新生児遺伝子検査市場を支配しました。この地域は、cfDNA検査の広範な利用可能性、強力な保険カバレッジ、最先端のシーケンシング技術を提供する主要な業界プレーヤーの存在から恩恵を受けています。アメリカ合衆国とカナダ全体での新生児スクリーニング義務の拡大は、需要をさらに強化します。早期診断への強調、継続的な製品革新、期待する親の間での意識の高まりが、予測期間を通じて北アメリカを主要な収益貢献者として位置づけ続けています。

ヨーロッパ

ヨーロッパは、確立された出生前スクリーニングプログラム、強力な政府政策、産科医療におけるゲノム検査の迅速な統合に支えられ、2024年に29.4%のシェアを占めました。ドイツ、フランス、イギリスなどの国々は、好ましい補償フレームワークと臨床ガイドラインの支持により、NIPTの高い採用を示しています。国の新生児スクリーニングイニシアチブの拡大とゲノム医療への投資が市場成長をさらに促進します。増加する研究開発の協力、IVDR下での規制調和、高度なシーケンシングワークフローの需要の高まりが、ヨーロッパの地域全体での臨床採用の形成における役割を強化しています。

アジア太平洋

アジア太平洋は2024年に22.8%のシェアを持ち、出生率の増加、医療費の増加、遺伝性疾患への認識の高まりにより、最も急速に拡大する地域として浮上しました。中国、インド、日本、韓国は、医療インフラの強化と検査の手頃な価格の向上に伴い、NIPTと新生児スクリーニングの迅速な採用を示しています。政府支援のゲノムイニシアチブと官民パートナーシップが技術の浸透を加速させています。ラボネットワークの拡大、母親の年齢の上昇、費用対効果の高いシーケンシングソリューションの導入により、アジア太平洋は出生前および新生児の遺伝子検査プロバイダーにとって、長期的に大きな可能性を持つ高成長市場として位置付けられています。

ラテンアメリカ

ラテンアメリカは2024年に4.1%のシェアを獲得し、医療アクセスの改善、早期遺伝子診断の認識の高まり、新生児スクリーニングプログラムの段階的な統合によって拡大しています。ブラジル、メキシコ、アルゼンチンが採用をリードし、分子診断サービスの利用可能性の増加と国際的な検査会社との協力が支えています。経済的制約が高度なNIPTの広範な普及を制限していますが、手頃な価格の検査モデルと分散型ラボネットワークの拡大により需要は引き続き増加しています。母子健康プログラムを強化する政府の取り組みが地域の成長軌道をさらに高めています。

中東・アフリカ

中東・アフリカ地域は2024年に2.1%のシェアを占め、発展途上ながら着実に拡大する市場を反映しています。成長は、医療の近代化への投資の増加、遺伝性疾患の有病率の増加、UAE、サウジアラビア、南アフリカなどの国々での高度な出生前スクリーニングの需要の高まりによって支えられています。限られた償還アクセスと不均一な診断インフラが課題として残っていますが、民間医療ネットワークの拡大と世界的なゲノム企業とのパートナーシップが高品質な検査へのアクセスを改善しています。早期遺伝リスク検出の認識の高まりが地域全体での採用を加速させ続けています。

市場セグメンテーション:

製品とサービス別

検査タイプ別

技術別

- 次世代シーケンシング(NGS)

- セルフリーDNA(cfDNA)

- アレイ比較ゲノムハイブリダイゼーション(aCGH)

- その他の技術

用途別

- ダウン症候群

- フェニルケトン尿症(PKU)

- 嚢胞性線維症(CF)

- その他の用途

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

出生前および新生児遺伝子検査市場の競争環境は、Illumina、Agilent、Eurofins、BGI Group、Fulgent Genetics、BillionToOne、Centogene、Genes2Me、Genelab (Clevergene)、Aetnaといった主要企業の存在によって定義されています。これらの企業は、継続的な技術革新、多様な検査ポートフォリオ、グローバルな拡張戦略を通じて市場の成長を強化しています。主要企業は、cfDNAベースのNIPT、高スループットシーケンシングプラットフォーム、拡張された新生児スクリーニングパネルの進展を優先し、増加する臨床需要に応えています。病院、診断ラボ、研究機関との戦略的パートナーシップは市場浸透を強化し、買収はポートフォリオの統合と地域拡大を支援します。企業は、AI対応のバイオインフォマティクス、迅速な報告システム、コスト効率の高い検査ソリューションにますます投資し、精度とアクセス性を向上させています。規制遵守と品質認証への重視が競争をさらに形成し、企業は進化する臨床基準に合わせることを目指しています。市場は依然としてダイナミックであり、革新主導の差別化とサービス拡張が長期的なポジショニングを導いています。

主要プレイヤー分析

- Genes2Me

- Centogene

- Eurofins

- Genelab (Clevergene)

- Illumina

- BillionToOne

- Aetna

- Agilent

- Fulgent Genetics

- BGIグループ

最近の動向

- 2025年3月、LaCAR MDx Technologiesは米国のBaebies, Inc.の新生児スクリーニング部門を買収し、リソソーム蓄積病検出を含むスクリーニングポートフォリオを拡大しました。

- 2025年8月、Sidra MedicineはBeginNGSと提携し、数百の治療可能な遺伝性疾患を出生時に検出することを目的としたゲノムベースの新生児スクリーニング研究プログラムを開始しました。

- 2025年11月、Myriad Genetics, Inc.はNSGC年次会議で、FirstGene™ Prenatal ScreenおよびPrequel® Prenatal Screenを含む出生前およびキャリアスクリーニングテストの改善を強調する更新データを発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品とサービス、テストタイプ、技術、アプリケーション、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制シナリオ、業界を形成する技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- NIPTが世界の医療システムにおける定期的な出生前ケアの標準的な要素となるにつれて、市場の採用が加速します。

- cfDNA分析の進歩により、テストの精度が向上し、より広範な胎児の遺伝的異常の検出が可能になります。

- 政府の命令と初期の健康結果への関心の高まりにより、新生児スクリーニングプログラムは拡大し続けます。

- AIとバイオインフォマティクスの統合により、解釈速度が向上し、複雑なゲノムデータセットでの診断エラーが減少します。

- 手頃な価格のテスト提供により、新興市場でのアクセスが拡大し、地域の浸透が加速します。

- シーケンシングベースの新生児パネルは、医療提供者が代謝および希少遺伝病の早期発見を優先するにつれて勢いを増します。

- 診断会社と病院の間のパートナーシップが強化され、サービス提供とターンアラウンドタイムが向上します。

- 規制の枠組みは、テストの標準化、品質保証、倫理的なデータ処理をサポートするよう進化します。

- 個別化された母体-胎児ケアの需要が、個別化されたリスク評価モデルによって増加します。

- 企業が技術統合とグローバルなスケーリングを求める中で、合併と買収による統合が増加します。