市場概要

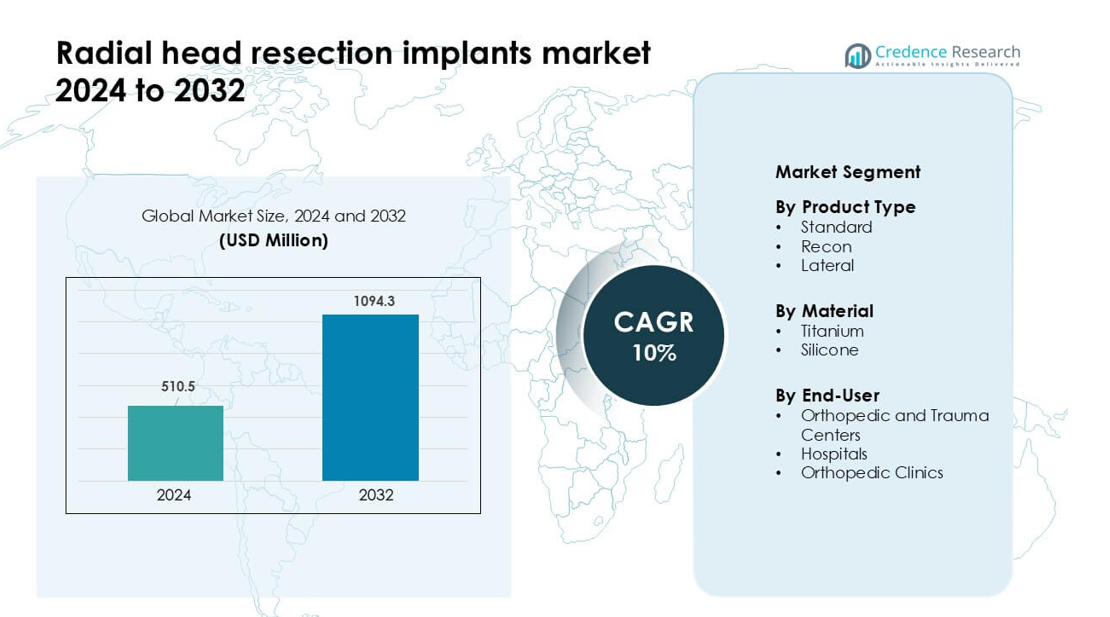

橈骨頭切除インプラント市場は2024年に5億1050万米ドルと評価され、予測期間中に年平均成長率10%で成長し、2032年には10億9430万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の橈骨頭切除インプラント市場規模 |

5億1050万米ドル |

| 橈骨頭切除インプラント市場、CAGR |

10% |

| 2032年の橈骨頭切除インプラント市場規模 |

10億9430万米ドル |

橈骨頭切除インプラント市場の主要プレーヤーには、Auxein Medical、Acumed、Smith & Nephew Plc、J&J Medical Devices、Wright Medical Technology、Integra LifeSciences、Biomet、Toier、Medartis AGが含まれ、高度なチタンインプラントシステム、モジュラーデザイン、強力な臨床トレーニングプログラムを通じて競争しています。これらの企業は、解剖学的適合性の向上、再手術率の低減、グローバルな流通の拡大に注力しています。北米は2024年に38%のシェアで市場をリードし、高い手術件数、高度な外傷ケアインフラストラクチャ、次世代整形外科インプラントの迅速な採用に支えられています。この地域の強力な償還制度と確立された整形外科ネットワークは、そのリーダーシップを強化し続けています。

市場の洞察

- 橈骨頭切除インプラント市場は2024年に5億1050万米ドルに達し、2032年までに10億9430万米ドルに達する見込みで、予測期間中に10%のCAGRを記録しています。

- 肘骨折の増加、早期の外科的介入の好み、チタンインプラントの強力な採用により需要が増加し、2024年には標準製品タイプが約57%のシェアを占めています。

- 主なトレンドには、モジュラーデザインの広範な使用、改良された生体力学的エンジニアリング、関節の安定性を高め再手術を減少させる患者特異的インプラントへの関心の高まりが含まれます。

- 競争は、Auxein Medical、Acumed、Smith & Nephew、J&J Medical Devices、Wright Medical Technology、Integra LifeSciences、Biomet、Toier、Medartis AGなどのプレーヤーによって推進され、それぞれがポートフォリオと外科医トレーニングプログラムを拡大しています。

- 北米は2024年に38%のシェアで市場をリードし、ヨーロッパが29%、アジア太平洋が24%で続き、外傷センターの密度、インプラントの入手可能性、整形外科の改善に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

2024年において、標準インプラントは製品タイプセグメントで約57%のシェアを占めました。外科医は、予測可能な固定、簡単なサイズ調整、日常的な外傷症例での合併症リスクの低さをサポートするため、標準的な橈骨頭切除インプラントを好みました。このデザインは、広範囲の近位橈骨損傷に適しており、外傷センターでの採用が増加しました。複雑な骨折に対する安定性を強化するために再建インプラントが安定して使用され、選択的な解剖学的ニーズに対応するために側方インプラントが使用されました。しかし、標準インプラントは、広範な臨床適合性、簡単な手術ワークフロー、多様な患者グループにおける一貫した術後結果により、依然として支配的でした。

- 例えば、Zimmer Biomet L2L Radial Head Systemは、6つのヘッドサイズと18のステムオプション(6つの直径、各3つの高さオプション)を持つ108のユニークなヘッド-ステムの組み合わせを提供します。

材料別

2024年において、チタンは材料セグメントでほぼ64%のシェアを占めました。チタンインプラントは、高い強度対重量比、強い耐腐食性、信頼性のある生体適合性を提供するため、強い需要を引き付けました。これらの特徴は、長期的な性能をサポートし、外科医が多様な骨折パターンを管理する際にインプラントの故障リスクを低減します。シリコン材料は、主にその柔軟性のために特定の再建ニーズに使用され、より小さなシェアを持っていました。シリコンのニッチな用途にもかかわらず、チタンは依然として市場をリードしており、病院やクリニックは安定した固定と迅速な機能回復をサポートする耐久性のある材料を好みました。

- 例えば、Zimmer BiometのL2L Radial Head Systemは、6つのステム直径(5、6、7、8、9、10 mm)と3つの高さオプション(+0、+2、+4 mm)を持つチタン合金製の滑らかなステムを特徴としており、合計108の異なるステム構成を可能にします。

エンドユーザー別

2024年において、整形外科および外傷センターはエンドユーザーセグメントで約49%のシェアを占めました。これらのセンターは上肢外傷の大量の症例を扱い、予測可能な手術結果を持つ橈骨頭切除インプラントの需要を増加させました。熟練した外科医、高度な画像診断、専門的な手術設備の利用可能性が迅速な採用をさらにサポートしました。病院は救急部門からの需要の増加に伴い続き、整形外科クリニックはフォローアップ手術や選択的な症例で中程度の使用を貢献しました。外傷センターは、高い症例数と高度なケアパスウェイが標準化された高性能インプラントシステムの一貫した使用を促進したため、先行しました。

主要な成長要因

肘の骨折と外傷症例の増加

道路事故、スポーツ傷害、職場での事故、年齢関連の転倒イベントにより、上肢を含む世界的な外傷症例が増加し続けています。橈骨頭骨折は肘の怪我の重要なシェアを占めており、多くは変位や粉砕が重度の場合に外科的介入が必要です。この症例数の増加は、外傷センターや病院での橈骨頭切除インプラントの需要を直接的に増加させます。外科医は、関節の安定性を回復し、慢性的な痛みや動きの制限を防ぐために切除インプラントを好みます。成長は、新興経済国での整形外科外傷サービスの拡大によってさらに支えられ、改善された緊急医療アクセスがより高い治療率をもたらします。強い臨床的受容と幅広い手術適応が市場の安定した拡大を強化します。

- 例えば、中国では、国の外傷関連の怪我をよりよく理解するために、126の病院で国家外傷監視システムを確立しており、国内の外傷症例に関する多病院研究の存在をサポートしています。

インプラント材料と生体力学的設計の進歩

最近のチタン加工、モジュラーシステム工学、精密製造の進展により、橈骨頭切除インプラントの性能が強化されました。これらのインプラントは、解剖学的適合性の向上、関節の動きの改善、インプラントの緩みのリスクの低減を提供します。チタンインプラントは、その強い耐久性、信頼性のある骨統合行動、反復荷重下での低い故障率のために依然として好まれています。メーカーはまた、より速いリハビリテーションをサポートするために、滑らかな関節面を持つ軽量設計の作成に焦点を当てています。CADベースのモデリングの革新により、外科医は手術中により良い整列とサイズ調整を達成できます。これらの工学的アップグレードは、手術の結果を改善し、臨床医の信頼を高め、高ボリュームの外傷施設での迅速な採用につながります。

- 例えば、StrykerのEvolve Radial Headシステムは、橈骨頭とステムコンポーネントにコバルトクロム合金を使用しています。このシステムの設計は、髄腔内での動きを可能にする滑らかな緩いフィットのステムに基づいており、インプラントヘッドが上腕骨小頭と一致して関節するのを助けます。

早期外科的介入の増加する好み

整形外科のガイドラインは、長期的な可動性制限と肘の不安定性を防ぐために、橈骨頭の怪我の早期安定化をますます推奨しています。外科医は、元の橈骨頭の保存が不可能な場合に、切除およびインプラントベースの再建を選択します。早期介入は、機能的回復の改善、再手術の減少、リハビリテーションサイクルの短縮をサポートし、臨床医と患者の両方に魅力的です。先進的な画像診断と手術サポートを備えた外傷センターは、これらの手術をより一貫して実施し、インプラントの需要を促進しています。手術の利点に対する患者の意識の高まりも、この成長に寄与しています。積極的で証拠に基づく整形外科ケアへのシフトは、世界中での市場拡大を引き続き強化しています。

主要なトレンドと機会

パーソナライズされた患者特有のインプラントへのシフト

市場は、3Dモデリング、デジタルテンプレート、およびCTベースの再建によってサポートされるカスタマイズされたインプラントソリューションへのシフトを経験しています。メーカーは、関節の動きを改善し、インプラントの摩耗を減らし、より自然な生体力学を実現するために、患者特有の橈骨頭の形状を探求しています。パーソナライズされたインプラントは、標準サイズが解剖学的な変動に合わない可能性がある複雑な骨折管理において強力な機会を提供します。画像診断と設計ソフトウェアがよりアクセスしやすくなるにつれて、外傷外科医は介入をより正確に事前計画できます。このトレンドは、再手術リスクを最小限に抑えるプレミアム整形外科ソリューションの需要の高まりとも一致しています。デジタル製造能力の拡大は、製品の差別化と高価値の提供に大きな機会を提供します。

- 例えば、Materialiseの患者特有の3Dプリントされた橈骨頭インプラントは、個々のCTスキャンに基づいてインプラントを設計することを可能にし、解剖学的な輪郭と1.2mmから2.0mmの皮質厚を持つコンポーネントを生産します。

新興市場における外傷ケアインフラの拡大

発展途上地域では、外傷システム、先進的な手術室、整形外科サービス能力に多額の投資を行っています。この拡大により、橈骨頭損傷を含む上肢骨折に対する迅速な外科的ケアを受ける患者数が増加しています。アジア太平洋地域、ラテンアメリカ、中東の多くの国々では、緊急対応の枠組みを強化し、研修プログラムを通じて新たな整形外科専門医を追加しています。これらの改善は、インプラント供給業者が流通ネットワークを拡大するための明確な機会を提供します。チタンベースのシステムやモジュラーデザインの人気の高まりも、長期的な収益の可能性を開きます。医療費の増加とアクセスの改善に伴い、新興市場は将来の需要成長において重要な役割を果たすでしょう。

- 例えば、Anatomic Radial Head Systemは実際の製品で、2004年頃に初めて発売され、世界中の多くの手術で使用されています。

術後リハビリテーション技術への注目の高まり

リハビリテーションは、橈骨頭手術後の動作回復において重要な役割を果たし、新しいデジタルツールがこのケア段階を変革しています。センサーを基にしたリハビリシステム、バーチャル理学療法プラットフォーム、肘の可動性を追跡する遠隔モニタリングツールにおいて、新たな機会が生まれています。これらの技術は、回復を早め、患者満足度を向上させ、予測可能な性能を持つインプラントシステムの需要を間接的に強化します。統合された術後プログラムを採用する病院は、構造化されたリハビリパスウェイに対して実証済みの互換性を持つインプラントを好みます。デジタルリハビリプロバイダーと協力するメーカーは、提供物を差別化し、長期的な臨床結果を改善するエコシステムベースのソリューションを作り出すことができます。

主要な課題

複雑骨折と不適切なサイズ設定における高い再手術リスク

この市場における主要な課題の一つは、複雑骨折における不適切なサイズ設定、整合不良、または生体力学的な不一致によるインプラントの失敗です。橈骨頭の解剖学は患者によって大きく異なり、標準的なサイズ設定システムはこれらの変動に完全には対応できない場合があります。整合不良は、硬直、不安定、または変性変化を引き起こし、患者とケア提供者の負担となる再手術を引き起こす可能性があります。粉砕骨折や多片骨折を治療する外科医は、再建中により高い技術的難易度に直面します。これらのリスクは一部の施設での採用を遅らせ、改善されたサイズ設定システム、外科医のトレーニング、患者特有のソリューションの必要性を浮き彫りにします。

低資源環境におけるコスト制約と限られたアクセス

橈骨頭切除インプラント、特にチタンベースのシステムは、低所得地域や小規模クリニックでの採用を制限する高いコストを伴います。公立病院の予算制約は、臨床的な必要性がある場合でも、先進的なモジュラーインプラントシステムの調達を制限します。限られた保険適用、高い輸入関税、不十分な償還政策は、患者のアクセスをさらに減少させます。多くの施設は、インプラントベースの再建から利益を得られる可能性のある損傷に対して、保守的な管理に依存しています。これらの財政的およびアクセスの障壁は、世界的な採用を不均一にし、発展途上の医療エコシステムにおける市場浸透を遅らせ、メーカーにとって継続的な課題をもたらします。

地域分析

北アメリカ

北アメリカは、2024年において、外傷症例の多さ、強力な整形外科インフラ、およびチタンベースのインプラントシステムの広範な採用に支えられ、38%近くのシェアで橈骨頭切除インプラント市場を支配しました。この地域は、先進的な外科手術能力、熟練した専門家、新しいインプラントデザインの迅速な統合から恩恵を受けています。成長は、強力な償還フレームワークと主要な整形外科デバイスメーカーの存在によって強化されています。スポーツ関連の肘の怪我や交通事故が手術の需要をさらに高めています。継続的な製品革新、迅速な臨床承認、広範な外傷センターネットワークにより、北アメリカは全体的な市場拡大の主要な地域貢献者であり続けています。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、成熟した整形外科ケアシステムとエビデンスに基づく外科プロトコルの強力な採用によって推進されました。ドイツ、フランス、イギリスなどの国々は、高齢化人口と活発な労働者の間で肘骨折の症例数が多いため、橈骨頭切除インプラントの使用で先導しています。チタンインプラントは、その耐久性と標準化された治療経路との互換性のために依然として好まれています。早期外科介入を支持する国のガイドラインも需要を強化しています。外来整形外科センターへの投資の増加と、先進的なイメージングへのアクセスの拡大により、西欧および中欧地域全体でヨーロッパの市場成長が安定的に支えられています。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、外傷症例の増加、病院の収容能力の拡大、現代的な整形外科インプラントの採用の増加により、最も急成長している地域市場を表しています。中国、インド、日本、韓国などの国々は、急速な都市化、高い事故率、拡大する整形外科専門家のプールによって強い需要成長を示しています。医療インフラの改善と保険カバレッジの拡大も手術量の増加を助けています。特にチタンベースのデバイスにおける地元の製造業の成長は、コスト効率とより大きな利用可能性を支えています。アジア太平洋の大規模な人口基盤と手術再建への嗜好の高まりは、この地域を市場拡大の将来の主要な推進力として位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、外傷ケアへの投資の増加とインプラントベースの肘骨折治療の採用の増加に支えられています。ブラジル、メキシコ、アルゼンチンなどの国々は、拡大する民間医療ネットワークと増加するスポーツ関連の怪我により需要をリードしています。コスト制約と先進的なインプラントへのアクセスの不均一性のため、採用は中程度にとどまっています。しかし、整形外科医のためのトレーニングプログラムとチタンインプラントの利用可能性の拡大が地域の採用を強化し続けています。成長はまた、診断能力の向上と上肢の怪我による長期的な機能喪失を防ぐための早期外科介入の認識の向上によって支援されています。

中東&アフリカ

中東&アフリカ地域は2024年に約3%のシェアを占め、予算制約と専門的な整形外科サービスへのアクセスの変動により、橈骨頭切除インプラントの採用が安定しているが限られています。UAEやサウジアラビアを含む裕福な湾岸諸国は、現代的な外傷センターと整形外科インフラへの強力な投資により、地域の需要の大部分を牽引しています。アフリカ市場は経済的制約と骨折ケアにおける保守的な管理への依存により、進展が遅れています。しかし、民間病院の拡大、医療観光、チタンベースのインプラントへの関心が、この地域全体での市場成長の機会を生み出しています。

市場セグメンテーション:

製品タイプ別

材料別

エンドユーザー別

- 整形外科および外傷センター

- 病院

- 整形外科クリニック

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

Auxein Medical、Acumed、Smith & Nephew Plc、J&J Medical Devices、Wright Medical Technology、Integra LifeSciences、Biomet、Toier、Medartis AGなどの主要企業は、製品の革新、専門的なインプラント設計、強力な外科医エンゲージメントプログラムを通じて橈骨頭切除インプラント市場の競争環境を形成しています。競争は、チタンベースのシステム、モジュラーサイズオプション、合併症リスクを減らすための改善された解剖学的適合に集中しています。多くのメーカーは、インプラントの安定性、関節機能、および長期的な性能を向上させるために研究開発に投資しています。企業はまた、外科医のトレーニング、外傷センターとのパートナーシップ、新興市場での流通ネットワークの拡大を通じて存在感を強化しています。規制承認、臨床的証拠、および製品の信頼性は、市場シェアに影響を与える重要な要因であり続けます。市場のリーダーは、インプラントの人間工学を改善し、多様な骨折の複雑さに対応するために製品ポートフォリオを拡大し、世界の整形外科市場全体で強力な競争力を維持し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

最近の開発

- 2025年11月、Acumedは、MR環境におけるAcumedインプラントの更新されたガイドラインを発表しました。これには、アナトミックラジアルヘッドシステムおよびアナトミックラジアルヘッドソリューション2のMR条件パラメータが詳細に記載されており、ラジアルヘッド置換用の複数のステムおよびヘッドサイズをカバーしています。この更新により、Acumedラジアルヘッドインプラントを持つ患者の術後イメージングがより安全になります。

- 2025年10月、J&J Medical Devices(DePuy Synthes)ジョンソン・エンド・ジョンソンは、整形外科事業を独立した会社DePuy Synthesとして分社化する計画を発表しました。この会社は、関節再建、外傷および四肢インプラント、肘およびラジアルヘッドシステムを含む主要なポジションを持っています。この分社化は、戦略的な焦点を鋭くし、新しい整形外科事業体内でのラジアルヘッド切除および置換インプラントの革新と投資を加速させる可能性があります。

- 2024年10月、Auxein Medicalは、ベオグラードで開催されたSICOT整形外科世界会議2024で、整形外科および関節鏡検査のポートフォリオを展示しました。訪問者には、ラジアルヘッド器具セットや関連する上肢用ツールなどが紹介され、肘およびラジアルヘッド再建ソリューションにおける存在感を強化しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、材料、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界中で外傷症例が増加するため、ラジアルヘッド切除インプラントの需要が高まるでしょう。

- チタンベースのシステムは、その耐久性と互換性のためにより強く採用されるでしょう。

- モジュラーおよび解剖学的に輪郭を描いたインプラントデザインは、手術の精度を向上させるでしょう。

- 患者特有および3Dモデリングされたインプラントは、複雑な骨折管理において拡大するでしょう。

- 新興市場は、外傷ケアインフラの改善に伴い成長を促進するでしょう。

- デジタル手術計画ツールは、より良いインプラントのサイズ設定と整列をサポートするでしょう。

- 企業は、強化された生体力学を通じて再手術率を低減することに焦点を当てるでしょう。

- 最小侵襲整形外科手術は、インプラントの利用を増加させるでしょう。

- リハビリテーション統合型インプラントソリューションは、より速い回復のために重要性を増すでしょう。

- 規制承認と臨床的証拠は、競争上の位置付けと製品拡大に影響を与えるでしょう。