市場概要

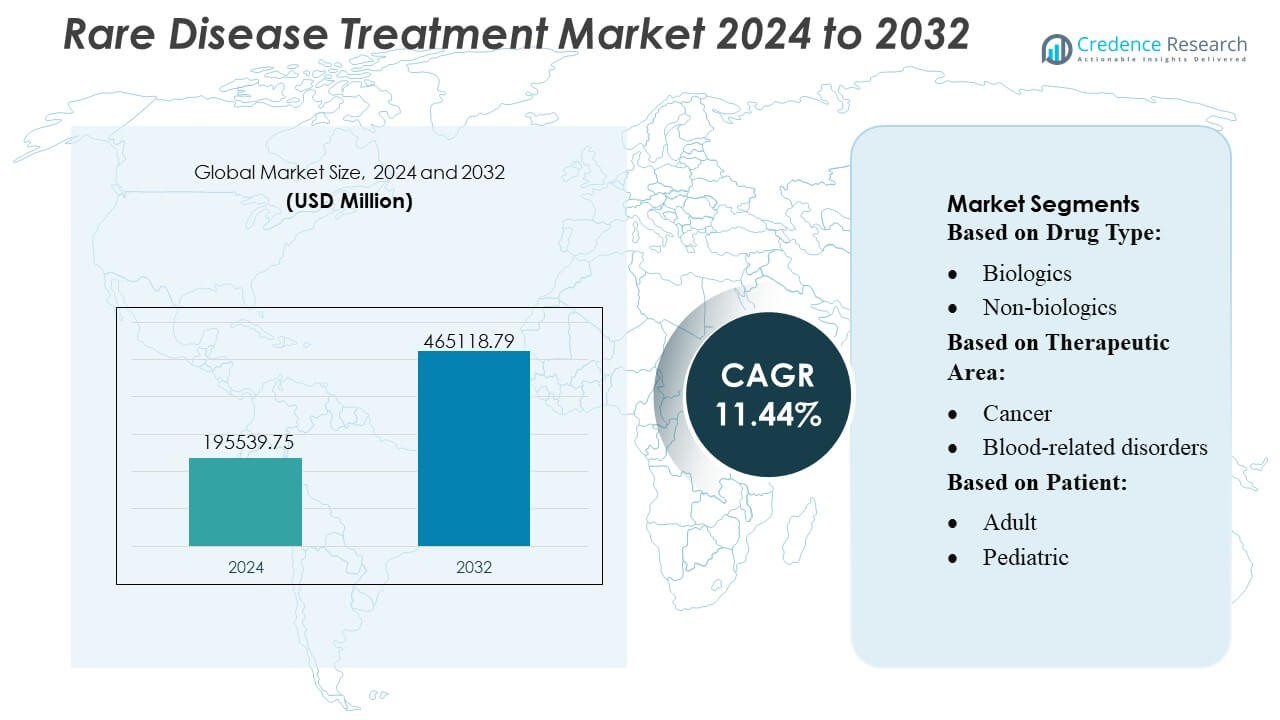

希少疾患治療市場の規模は2024年に1,955,39.75百万米ドルと評価され、2032年までに4,651,18.79百万米ドルに達すると予測されており、予測期間中のCAGRは11.44%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 希少疾患治療市場規模 2024 |

USD 195539.75 Million |

| 希少疾患治療市場、CAGR |

11.44% |

| 希少疾患治療市場規模 2032 |

USD 465118.79 Million |

希少疾患治療市場は、武田薬品工業株式会社、アストラゼネカ、ブリストル・マイヤーズ スクイブ カンパニー、アッヴィ株式会社、PTCセラピューティクス株式会社、F.ホフマン・ラ・ロシュ株式会社、メルク&カンパニー株式会社、ノバルティスAG、ファイザー株式会社、バイエルAGなどの主要企業による強力なイノベーションパイプラインと専門的な治療能力によって推進されています。これらの企業は、標的生物製剤、遺伝子治療、臨床開発を加速する戦略的なコラボレーションを通じて競争力を強化しています。北米は、先進的なゲノムインフラ、好意的な規制インセンティブ、専門治療センターでの精密医療の高い採用に支えられ、世界市場を40%の正確なシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 希少疾患治療市場は2024年に1,955,39.75百万米ドルに達し、2032年までに4,651,18.79百万米ドルを超えると予測されており、CAGRは11.44%で、強力な長期成長の可能性を示しています。

- 強力な推進要因には、ゲノム診断の拡大、規制経路の加速、腫瘍学、代謝、神経学のセグメントでの先進的な生物製剤と遺伝子治療の採用の増加が含まれます。

- 主要なトレンドは、精密医療への投資の増加、AI対応の診断ツール、早期識別と標的介入を強化する共同研究モデルを強調しています。

- 競争の勢いは、主要企業が孤児薬パイプラインを拡大し、高い開発コストと償還制約を乗り越えながら専門的な治療法をサポートするパートナーシップを追求することで強化されています。

- 地域のパフォーマンスは、40%のシェアを持つ北米がリードし、次いでヨーロッパとアジア太平洋が続き、生物製剤は複雑な希少疾患における優れた臨床効果のため、薬剤タイプセグメントで最高のシェアを占めています。

市場セグメンテーション分析:

市場セグメンテーション分析:

薬剤タイプ別

生物製剤は、希少疾患治療において市場シェアを支配しています。これは、精密なターゲティング、強力な効果、および複雑な遺伝的および代謝性疾患に対する適合性によるものです。モノクローナル抗体、遺伝子治療、酵素補充療法の承認が増加しており、限られた治療オプションの状態に対応することで、そのリーダーシップが強化されています。メーカーは研究開発投資を拡大し、組換えDNAやウイルスベクターテクノロジーなどの高度なプラットフォームを活用してイノベーションを加速させています。希少な自己免疫疾患や神経筋疾患の有病率の増加と、好意的なオーファンドラッグ政策が相まって、専門ケアセンターや病院ネットワーク全体で生物製剤の採用を強化しています。

- 例えば、武田の酵素補充療法ELAPRASEは、53週間の臨床試験で検証された尿中グリコサミノグリカンの持続的な減少を示し、遺伝性血管性浮腫の生物製剤TAKHZYROは、トラフレベルで2000 ng/mLを超える薬物動態測定によってサポートされ、最長8週間の投与間隔を維持しました。

治療分野別

がんは、希少悪性腫瘍に対する標的型腫瘍薬、免疫療法、精密医療の急速な進展に支えられ、治療分野のセグメンテーションで最大のシェアを占めています。希少肉腫、血液がん、転移性変異などの状態における高い未充足の臨床ニーズが、新しい治療法への投資を促進しています。加速された経路に対する強力な規制サポートとバイオマーカー駆動の試験の増加が、より迅速な商業化を可能にします。より広範なゲノム検査の採用と腫瘍センターへのアクセスの拡大が診断率を向上させ、治療の採用を促進しています。この勢いにより、がん治療は希少疾患治療の風景における主要な収益貢献者としての地位を確立しています。

- 例えば、アストラゼネカのRET標的療法セリペカチニブは、LIBRETTO-001試験で報告されたように、RET変異を持つ進行性甲状腺がん患者において確認された客観的反応を達成し、反応の中央値は31.5ヶ月に達しました。また、希少肺がん治療薬オシメルチニブは、前臨床異種移植モデルで16.6 ng/gの中枢神経系浸透レベルを示し、変異駆動の転移性疾患における効果をサポートしています。

患者別

成人患者は主要なセグメントを代表しており、診断率の向上と遅発性希少疾患の認識の高まりにより、治療需要の大部分を占めています。希少がん、遺伝性代謝症候群、自己免疫疾患などの状態は通常、成人期に発現または検出され、一貫した治療の採用を促進しています。病院薬局を通じた専門薬へのより広範なアクセス、償還サポート、および成人コホートに焦点を当てた臨床研究の増加がセグメントの優位性を強化しています。小児の需要は遺伝子治療や新生児スクリーニングプログラムで増加していますが、成人患者は市場収益と治療量の主要な貢献者であり続けています。

主要な成長要因

1. 有病率の上昇と診断能力の向上

ゲノムシーケンシング、バイオマーカーテスト、AI対応の診断プラットフォームの進歩により、希少疾患の早期発見が改善され、市場は勢いを増しています。より高い検査の手頃さと次世代シーケンシングの広範な採用が、以前は誤診または未診断であった状態の特定を助けています。臨床ガイドラインはますます高リスク集団に対する遺伝子スクリーニングを推奨しており、腫瘍学、血液学、神経学のカテゴリー全体で診断率を強化しています。新生児スクリーニングプログラムの拡大と病院でのデジタル診断ツールの統合が、患者の特定をさらに推進し、それにより治療の開始を増加させ、持続的な市場成長を促進しています。

- 例えば、Bristol Myers SquibbのOnureg開発プログラムは、ゲノムあたり0.01の変異コピーの感度閾値まで白血病変異を検出できる測定可能な残存疾患(MRD)アッセイに依存していました。一方、CAR-T療法Breyanziは、1マイクロリットルあたり50細胞の検出限界で検証されたフローサイトメトリーパネルを使用してCD19発現悪性細胞の正確な識別を示し、高解像度診断統合への同社の取り組みを反映しています。

2. 強力な規制インセンティブと希少疾病用医薬品指定

規制環境は、希少疾病用医薬品指定、優先審査、画期的治療法の経路を通じて開発を加速させます。これらのインセンティブは臨床開発の期間を短縮し、市場独占期間を延長し、有利な価格戦略をサポートし、大手製薬会社や新興バイオテクノロジー企業からの投資を促進します。助成金、税額控除、手数料免除はさらに財務リスクを軽減し、希少疾病パイプラインを商業的に魅力的にします。米国、ヨーロッパ、日本の承認フレームワークの合理化により、先進的な生物製剤や遺伝子治療の発売が迅速化され、治療の利用可能性が向上し、市場拡大が強化されます。

- 例えば、AbbVieの治療法IMBRUVICAは、Janssenとの共同開発により、1,500人以上の患者を含むグローバル試験の臨床データセットに基づいて、いくつかの希少血液癌に対して希少疾病用医薬品指定を受けました。また、神経学的パイプライン資産elezanumabは、フェーズ1試験で63 ng/mLの平均脳脊髄液濃度を示し、規制の進展に必要な標的CNS浸透を確認した後、臨床評価に進みました。

3. 生物製剤、細胞および遺伝子治療の進展

生物製剤および遺伝子ベースの治療における急速な技術進歩は、市場開発を大幅に加速させます。CAR-T療法、ウイルスベクター送達システム、CRISPRベースの編集などのプラットフォームは、これまで治療困難だった疾患に対する治癒の可能性を提供します。製造のスケーラビリティの向上、治療の持続性の向上、強力な臨床成功率は、新しいモダリティへの投資を引き付けます。遺伝子置換、RNAベースの治療、酵素置換療法は、代謝性、血液性、神経筋疾患にわたる治療範囲を広げます。これらの革新は、市場を高度に個別化された高価値の治療法にシフトさせ、長期的な成長を強化します。

主要なトレンドと機会

1. 精密医療とゲノムガイド治療の拡大

主要なトレンドは、希少疾病ケアに精密医療フレームワークを統合することに焦点を当てています。ゲノムデータベース、実世界の証拠、分子プロファイリングの利用可能性の増加は、患者特有の治療決定をサポートします。製薬会社は、変異サブタイプ、疾患メカニズム、予測される反応に基づいて高度にターゲット化された治療法を設計します。このトレンドは、治療の個別化を拡大し、腫瘍学、CNS障害、遺伝性代謝疾患の成果を向上させます。診断会社、研究機関、バイオテクノロジー企業間の協力の増加は、変異特異的治療薬とコンパニオン診断薬の開発に新たな機会を開きます。

- 例えば、PTC TherapeuticsのスプライシングモジュレーターTranslarnaは、患者のゲノム全体で2,000以上の病原性ナンセンス変異を特定した後、ナンセンス変異デュシェンヌ型筋ジストロフィーのために特別に開発されました。また、同社の遺伝子治療プログラムは、独自のスケーラブルなAAV生産プラットフォームを使用して、1.2×10¹³ウイルスゲノム/mLのタイターでベクターの製造可能性を達成しました。

2. デジタルヘルスとリモートモニタリングの統合の拡大

デジタルヘルステクノロジーは、遠隔モニタリング、服薬遵守の追跡、リアルタイムの症状報告を可能にすることで、希少疾患管理を最適化する新たな機会を創出します。ウェアラブルセンサー、モバイルヘルスプラットフォーム、AI駆動の分析は、臨床医が投薬を個別化し、進行を追跡し、長期的な治療効果を向上させるのに役立ちます。デジタル患者登録は縦断的データへのアクセスを拡大し、研究を加速し、臨床試験の設計を改善します。これらのツールは、特に移動制限のある患者や専門治療センターから遠くに住む患者のエンゲージメントを高め、ケアの継続性を強化し、デジタル治療エコシステムを拡大します。

- 例えば、ロシュのFloodlight MSデジタルモニタリングツールは、その検証プログラム中に40,000以上のアクティブテストデータポイントを取得し、Phonakの聴覚健康部門は16 kHzのサンプリングレートで高解像度の聴覚調整を送信可能なリモートフィッティング技術を展開し、デジタルヘルス統合における同社の測定可能な進展を示しました。

3. グローバル研究協力への投資の増加

協力的な研究フレームワークは、政府、学術機関、製薬会社が団結して薬剤発見を加速する中で拡大し続けています。国境を越えたデータ共有、中央集権的な患者登録、多施設臨床試験は、低患者数に関連する課題を克服するのに役立ちます。官民パートナーシップは、超希少疾患のための翻訳研究を支援し、革新のスピードを強化します。新興市場は研究インフラと臨床能力に投資し、開発の新たな機会を創出します。これらのグローバルネットワークは、科学的理解を深め、研究努力の重複を減らし、規制経路に入るターゲット治療のパイプラインを増やします。

主要な課題

1. 高額な治療費と限られた償還範囲

希少疾患の治療は、複雑な生物製剤、遺伝子治療、または長期的な専門治療を伴うことが多く、医療システムに大きな費用負担をもたらします。地域による償還政策の違いは、特に限られた証拠基盤を持つ超希少疾患の患者アクセスに影響を与えます。支払者はますます厳格な健康経済的正当化を要求し、採用を遅らせます。価格の上昇に対する監視と予算への影響評価は、メーカーが革新投資と手頃な価格のバランスを取ることを難しくします。これらの財政的制約は、強力な臨床価値提案にもかかわらず、広範なアクセスへの重要な障壁として残ります。

2. 限られた患者数と臨床試験の制約

小規模な患者群は、堅牢な臨床試験の設計、募集、統計的検証に対する大きな障壁を呈します。適格な患者の地理的分散は、登録を複雑にし、試験コストを増加させます。多くの希少疾患は標準化されたエンドポイントや自然史データを欠いており、結果の測定を困難にします。規制当局は適応的かつ分散型の試験モデルを奨励していますが、運用の複雑さは依然として高いです。限られた臨床データセットは、証拠生成を遅らせ、承認を遅らせ、販売後の洞察を制限します。これらの課題は、開発の効率を妨げ、特に資源が限られた新興バイオテクノロジー企業にとって商業化戦略を複雑にします。

地域分析

北米

北米は約40%の市場シェアを持ち、強力な規制支援、高度なバイオロジクスの高い採用率、希少疾患研究のための強力なエコシステムによって推進されています。広範なゲノム検査の利用可能性、確立された償還フレームワーク、活発な患者支援ネットワークが診断と治療へのアクセスを改善します。この地域は、重要な研究開発資金、大規模な臨床試験活動、孤児薬パイプラインを持つ主要なバイオ製薬企業から恩恵を受けています。専門クリニックへのアクセス拡大と遺伝子・細胞治療の承認増加が地域の優位性を強化し、腫瘍学、代謝障害、神経筋疾患における患者の採用を増加させています。

ヨーロッパ

ヨーロッパは推定30%の市場シェアを占め、EU全体での希少疾患戦略の調整、孤児薬開発への強い重視、精密医療イニシアチブの広範な採用によって支えられています。ドイツ、フランス、英国などの国々は、複雑な遺伝性および自己免疫疾患の治療可能性を向上させるために、ゲノミクスと臨床研究ネットワークに多額の投資を行っています。EMAの孤児指定プログラムを含む中央集権的な規制経路は、承認を迅速化し、革新的な治療法の市場参入を強化します。成長する希少疾患登録簿と国境を越えた医療協力が診断率を強化し、地域の医療システム全体で専門的なケアへのアクセスを改善します。

アジア太平洋

アジア太平洋は市場の約20%を占めており、医療投資の増加、ゲノム検査インフラの拡大、希少疾患に対する認識の高まりによって成長しています。日本、中国、韓国、オーストラリアなどの国々は、早期診断と治療可能性を改善する希少疾患政策を推進しています。日本は強力な規制支援と高度なバイオロジクスの迅速な採用により、重要なイノベーションハブとしての地位を維持しています。中国は国家希少疾患カタログ、保険カバレッジの拡大、多国籍臨床試験への参加増加を通じて進展を加速しています。国際協力の改善と成長するバイオテクノロジーセクターが地域市場の拡大をさらに強化しています。

ラテンアメリカ

ラテンアメリカは市場の約5%を占めており、診断フレームワークの改善、専門ケアセンターの拡大、希少疾患管理を支援する政策の漸進的な発展によって形成されています。ブラジル、メキシコ、アルゼンチンは、国家登録簿、新生児スクリーニングの拡大、必須孤児薬へのアクセス改善を通じて地域の成長を推進しています。償還の変動性と治療の手頃さにおける課題は依然として存在しますが、政府のイニシアチブは希少疾患治療の公的医療プログラムへの包含をますます支援しています。国際研究グループとのパートナーシップと臨床試験活動の増加が地域の能力構築を加速し、バイオロジクスと高度な治療オプションのより広範な採用を可能にしています。

中東・アフリカ

中東・アフリカ地域は推定5%のシェアを持ち、希少疾患プログラムへの政府の関与の増加、医療支出の改善、遺伝子検査へのアクセスの向上によって特徴付けられています。UAEやサウジアラビアを含む湾岸諸国は、診断精度を向上させる精密医療センターとゲノムイニシアチブに投資しています。しかし、限られたインフラと専門家の不足により、いくつかのアフリカ諸国ではアクセスのギャップが依然として存在します。国際協力、慈善団体、拡大する民間医療ネットワークが治療アクセスを改善するのに役立っています。遺伝性および代謝性疾患の認識の高まりが、革新的な孤児治療法の長期的な成長機会を支援しています。

市場セグメンテーション:

薬剤タイプ別:

治療領域別:

患者別:

地域別:

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

希少疾患治療市場の競争環境は、武田薬品工業株式会社、アストラゼネカ、ブリストル・マイヤーズ スクイブ カンパニー、アッヴィ株式会社、PTCセラピューティクス株式会社、F.ホフマン・ラ・ロシュ株式会社、メルク・アンド・カンパニー株式会社、ノバルティスAG、ファイザー株式会社、バイエルAGなどのプレーヤーによって形成されています。希少疾患治療市場は、急速なイノベーション、強力な研究開発パイプライン、高度な治療法への投資の増加によって形作られています。主要な製造業者は、遺伝子治療、酵素補充療法、標的バイオ医薬品のポートフォリオ拡大に注力し、複雑で未対応の状態に対処しています。企業は、研究機関やバイオテクノロジー企業との戦略的な協力を通じて競争力を強化し、より迅速な臨床検証と幅広い科学的能力を可能にしています。希少疾病用医薬品指定や優先審査経路を含む規制上のインセンティブは、市場参入の加速を支援し、継続的なイノベーションを促進します。実世界のエビデンス生成、デジタルヘルス統合、精密医療イニシアティブの拡大は、市場プレーヤーをさらに差別化し、治療成果を向上させます。

主要プレイヤー分析

- 武田薬品工業株式会社

- アストラゼネカ

- ブリストル・マイヤーズ スクイブ カンパニー

- アッヴィ・インク

- PTCセラピューティクス・インク

- ホフマン・ラ・ロシュ株式会社

- メルク・アンド・カンパニー・インク

- ノバルティスAG

- ファイザー・インク

- バイエルAG

最近の動向

- 2024年9月、米国FDAは、ニーマン・ピック病C型の患者治療のためにZevra Therapeuticsが開発した薬剤アリモクロモール(Miplyffa)を承認しました。この薬剤は、ジョンソン・エンド・ジョンソンのザベスカ薬と組み合わせて使用されます。

- 2024年6月、ANI Pharmaceuticals, Inc.は、希少疾患インフラを促進し、ビジネスを拡大するためにAlimera Sciences, Inc.を買収する契約を締結しました。ILUVIENとYUTIQは、市場で大きな成長可能性を持つ2つの商業製品です。

- 2024年5月、パラチン・テクノロジーズは肥満治療のために、メラノコルチン受容体4(MCR4)アゴニストであるブレメラノチドとチルゼパチド(GLP-1/GIP)を組み合わせた第2相臨床試験を開始するためのFDAの承認を受けました。

- 2024年1月、サノフィは、アルファ-1アンチトリプシン欠乏症のベストインクラスをパイプラインに追加することで、サノフィの希少疾患ポートフォリオを強化するためにInhibrx, Inc.を買収する計画を立てました。INBRX-101は希少な肺感染症の治療に使用され、企業の市場での地位をさらに強化します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤タイプ、治療分野、患者および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場のダイナミクス、規制シナリオ、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 遺伝子治療、RNAベースの治療、ゲノム編集プラットフォームがより広く臨床に採用されるにつれて、市場は急速に進展するでしょう。

- 精密医療が拡大し、変異特異的および患者特異的な病気のプロファイルに合わせた治療戦略が可能になります。

- ゲノムシーケンシング、AI対応ツール、新生児スクリーニングプログラムがより利用しやすくなるにつれて、診断率が向上します。

- 規制の枠組みは、希少疾病用医薬品指定や迅速承認経路を通じて革新を奨励し続けるでしょう。

- 製薬およびバイオテクノロジーの協力が増加し、超希少および複雑な疾患のパイプライン開発が加速します。

- デジタルヘルスの統合が、長期的なモニタリング、治療の遵守、患者データの収集を強化します。

- 生物製剤および遺伝子治療の製造スケーラビリティが向上し、開発のボトルネックを減少させます。

- グローバルな研究ネットワークが拡大し、患者数が限られた地域での臨床試験の実施が改善されます。

- 高コストで高価値の希少疾患治療を受け入れるために、償還モデルが進化します。

- 新興市場が希少疾患インフラへの投資を増やし、専門的なケアと高度な治療へのアクセスを改善します。