市場概要

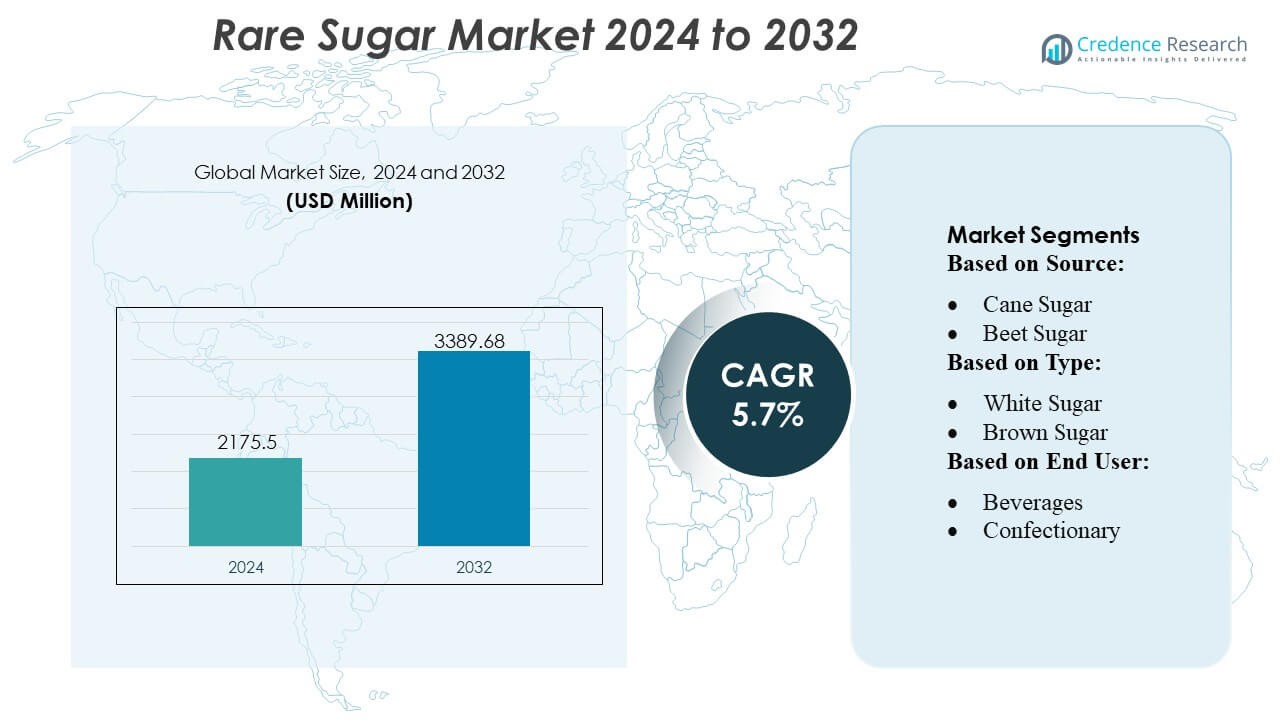

希少糖市場の規模は2024年に2,175.5百万米ドルと評価され、2032年までに3,389.68百万米ドルに達すると予測されており、予測期間中のCAGRは5.7%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 希少糖市場規模 2024 |

USD 2175.5 百万 |

| 希少糖市場、CAGR |

5.7% |

| 希少糖市場規模 2032 |

USD 3389.68 百万 |

希少糖市場は、先進的な酵素変換、バイオプロセス効率、およびアロース、タガトース、トレハロース、その他の特殊糖の大規模商業供給に焦点を当てた世界的に確立された成分メーカーによって形成されています。これらの企業は、革新パイプライン、クリーンラベル製品の開発、および主要な食品および飲料ブランドとの提携を通じて競争力を強化し、砂糖削減戦略を推進しています。北米は、強力な規制の明確さ、低カロリー甘味料の高い採用、および飲料、ベーカリー、栄養カテゴリー全体での迅速な再配合活動に支えられ、正確に38%の市場シェアを持つ主要地域として浮上しています。強力な生産能力と継続的な研究開発投資が地域の支配的地位を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 希少糖市場は2024年に2,175.5百万米ドルに達し、2032年には68百万米ドルに成長すると予測されており、主要な食品および飲料用途全体で一貫した拡大を反映しています。

- 低カロリーで代謝に優しい甘味料の需要の高まりが市場成長を促進しており、メーカーはアロース、タガトース、トレハロースを飲料、ベーカリー、栄養製品に統合しています。

- クリーンラベルのトレンドと酵素生産の革新が市場の進展を形作り、成分供給者間の競争力を強化しています。

- 高い生産コストと大規模な供給の制限が急速な採用を抑制していますが、技術的な改善が制約を緩和し続けています。

- 北米は正確に38%のシェアを持ち、飲料は希少糖を使用した再配合低糖飲料ポートフォリオの強力な使用により支配的なセグメントシェアを保持し、地域およびカテゴリーのリーダーシップを強化しています。

市場セグメンテーション分析:

ソース別

サトウキビは、広範な栽培、高いショ糖収量、および熱帯地域全体での強力な加工インフラにより、希少糖市場で65%のシェアを占める支配的な地位を持っています。その入手可能性、コスト効率、および確立された供給チェーンが一貫した生産量をサポートし、メーカーが特殊および希少糖誘導体をより効率的にスケールアップすることを可能にしています。自然由来の甘味料とクリーンラベルの製剤に対する消費者の嗜好の高まりがサトウキビベースの希少糖の需要を強化する一方で、ビート糖は温帯地域での採用拡大と純度と機能性能を向上させる抽出技術の改善により着実に成長しています。

- 例えば、Nutrinovaは、ドイツにあるFSSC 22000およびISO 9001基準に認定された専用の製造施設を運営しており、ブランドSunettのもとで主力の高強度甘味料アセスルファムカリウム(Ace-K)を生産しています。

タイプ別

白砂糖は市場をリードしており、約55%のシェアを持っています。これは、その高純度、中立的な風味プロファイル、アロース、タガトース、トレハロースなどの希少糖の加工に適していることに支えられています。その一貫性と精製のしやすさから、飲料、ベーカリー、機能性食品の大規模な製剤を目指すメーカーにとって好ましい原料となっています。ブラウンシュガーは、最小限の加工を施した甘味料への関心の高まりにより、適度な成長を示しています。一方、液体糖は、その溶解性、加工の利便性、および高スループット生産システムとの互換性により、産業用途での需要が高まっています。

- 例えば、味の素株式会社は、100年以上の研究で培ったアミノ酸発酵と酵素技術の深い専門知識を活用し、糖由来の飼料を使用して20種類のアミノ酸のフルポートフォリオを生産しています。

エンドユーザー別

飲料セグメントは、スポーツドリンク、レディトゥドリンク飲料、エナジードリンク、フレーバーウォーターにおける低カロリーおよび機能性甘味料の採用が増加しているため、推定40%のシェアで支配しています。生産者は、希少糖を活用してカロリーを削減しつつ、甘味の強度と機能的安定性を維持しています。菓子およびベーカリーセグメントは、希少糖の褐変挙動、湿気保持、低グリセミック影響に支えられて、すぐに続きます。乳製品は、風味のバランスと食感を向上させるために希少糖を取り入れ、他の食品用途も、ソース、スプレッド、栄養製品における砂糖削減戦略を模索するメーカーによって成長しています。

主要成長ドライバー

低カロリーおよび機能性甘味料の需要増加

希少糖市場は、体重管理と代謝健康をサポートする低カロリー、低グリセミック、および機能性甘味料を求める消費者により急速に拡大しています。アロースやタガトースなどの希少糖は、スクロースに近い甘味プロファイルを提供しつつ、飲料、ベーカリー、乳製品での砂糖削減を可能にします。食品メーカーは、クリーンラベルの期待に応え、再配合ガイドラインに準拠するためにこれらの代替品を採用しています。スポーツ栄養、フレーバーウォーター、砂糖削減菓子の製品発売が安定しており、需要を強化し、主流の食品および飲料カテゴリー全体での統合を加速しています。

- 例えば、NutraSweet Companyは、そのネオテーム分子がスクロースの7,000倍から13,000倍の甘味強度を提供し、製剤におけるマイクログラムレベルの含有率を可能にし、その製造仕様は、低カロリーおよび機能性製品開発における高効率使用をサポートするFCC要件のパラメータの下で最低98.0のアッセイ純度を確認しています。

クリーンラベルおよび自然由来成分へのシフトの高まり

クリーンラベルの好みが、サトウキビやビート糖などの天然原料から得られる希少糖の採用を促進しています。消費者は、透明性、最小限の加工、植物由来の甘味料に強い関心を示しています。希少糖はこれらの期待に応えつつ、焼き色の改善、食感の向上、カロリーの影響の軽減といった機能的な利点を提供します。メーカーは、酵素変換やバイオトランスフォーメーション技術への投資を増やし、天然糖誘導体の規模を拡大しています。このシフトは、プレミアムおよび健康志向の食品セグメント全体での市場ポジショニングを強化します。

- 例えば、Roquette Frèresは、世界最大のポリオール生産拠点として公に記録されているLestremバイオ精製所を運営しています。同社は、2022年3月に施設の効率を改善し、市場での地位を強化するために2,500万ユーロの投資を発表しましたが、メートルトン単位の年間生産量の具体的な数字は公表されていません。

先進的な糖代替品を用いた食品および飲料のイノベーションの拡大

製品の配合におけるイノベーションは、希少糖が再配合および次世代食品製品の主要成分となる中で、市場の加速において中心的な役割を果たしています。ブランドは、アロース、トレハロース、タガトースを使用して、甘味の安定性を高め、結晶化を減少させ、味を損なうことなく口当たりを改善しています。高温処理との互換性により、シロップ、冷凍デザート、焼き菓子などの幅広い用途が可能になります。R&Dおよび成分の最適化への継続的な投資が、機能性食品への採用を促進し、糖分の削減と代謝の利点がプレミアムなポジショニングをサポートします。

主要なトレンドと機会

バイオテクノロジーおよび酵素生産技術の統合

バイオテクノロジーの進歩が重要なトレンドを形成し、生産者は酵素変換、微生物発酵、制御された異性化を採用して希少糖を効率的に製造しています。これらの方法により、スクロースやフルクトースを高純度かつ一貫性のある高価値糖誘導体に選択的に変換することが可能です。プロセスの収率が改善されることで生産コストが削減され、スケーラビリティが拡大し、希少糖が従来の甘味料と競争力を持つようになります。持続可能な原料と低エネルギー経路に焦点を当てることで、長期的な市場の可能性が高まり、主要な食品市場での規制の整合性をサポートします。

- 例えば、JK Sucralose Inc.は、江蘇省の生産キャンパスが年間1,200メートルトンのスクラロースの設置容量を持つクローズドループの塩素化および結晶化システムを運営していると報告しています。多段階の精製プロセスにより、FCC基準で98.0以上の最低アッセイ純度を達成し、グローバル規制提出ファイルによると残留溶媒仕様が0.01未満であることが文書化されています。

栄養および特殊食品カテゴリーでの応用の拡大

市場は、栄養バー、プロテイン飲料、スポーツサプリメント、糖尿病対応食品での希少糖の使用増加から恩恵を受けています。希少糖の好ましい代謝プロファイルと低カロリー貢献が、健康志向の配合にとって魅力的です。食品科学者は、希少糖を活用して凍結保護を改善し、タンパク質を安定化し、保湿性を向上させ、新しい製品フォーマットを可能にしています。このトレンドは、特に体重管理、フィットネス栄養、機能的ウェルネスカテゴリーをターゲットとするブランドの間で、プレミアムなポジショニングの機会を生み出します。

- 例えば、Archer Daniels Midland Company (ADM) はイリノイ州デカaturに大規模なバイオプロセシング複合施設を運営しており、これはトウモロコシ加工とイノベーションのグローバルハブとして機能しています。この複合施設には、エタノール(年間約3億5千万ガロンのエタノールを生産するために毎日数十万ブッシェルのトウモロコシを処理)やその他の成分を含むさまざまなバイオ製品の大規模生産のための発酵能力があります。

主要な課題

高い生産コストと商業規模での限られた利用可能性

希少糖の生産は、複雑な酵素経路、高価な触媒、および限られた商業発酵能力のために制約されています。これらの要因により、従来の砂糖と比較して価格が上昇し、大量市場での採用が制限されています。多くのメーカーは、工業規模での一貫した収量と純度の達成に課題を抱えており、下流の統合を遅らせています。大規模施設の不足は、グローバルブランドに対する供給の信頼性を制限し、拡大は継続的な技術進歩とスケーラブルでコスト効率の高い処理方法への投資に依存しています。

主要市場における規制の不確実性とラベリングの制約

地域ごとの規制の違いは、特に健康に関する主張、GRAS承認、代替甘味料のラベリング要件に関して、メーカーにとって課題を生み出します。希少糖の使用許可レベルや分類の違いは、製剤戦略や市場アクセスに影響を与えます。一部の希少糖は、新興市場での認知が限られており、多国籍食品企業による採用に影響を与えています。これらの規制の不一致は、コンプライアンスコストを増加させ、多国籍展開を遅らせ、承認を確保し、ラベリング基準を調和させるための協調的な取り組みを必要とします。

地域分析

北米

北米は、低カロリー甘味料に対する高い消費者需要、クリーンラベル成分の強力な採用、飲料や機能性食品における急速な再配合活動により、希少糖市場の38%のシェアを保持しています。食品メーカーは、栄養ガイドラインに準拠し、健康志向の消費パターンを活用するために、希少糖であるアロースやタガトースを低糖製品に統合しています。支援的な規制フレームワーク、糖尿病に優しい代替品への関心の高まり、商業規模での生産能力の拡大が地域の成長をさらに促進しています。強力な小売浸透と活発な製品イノベーションも、北米のリーディングポジションを強化しています。

ヨーロッパ

ヨーロッパは、厳しい砂糖削減規制、自然甘味料の需要の高まり、ベーカリー、菓子、乳製品セグメントでの希少糖の採用の増加に支えられ、28%の市場シェアを維持しています。健康志向の消費者とメーカーのクリーンラベル製剤への注力が、アロース、タガトース、トレハロースへのシフトを加速させています。進行中の再配合義務と酵素処理技術の進歩が、ドイツ、英国、フランスなどの主要市場での供給の可用性を向上させています。特殊成分への投資の増加と持続可能性に焦点を当てた生産方法が、地域の競争力を強化しています。

アジア太平洋

アジア太平洋は市場の25%を占めており、食品・飲料製造の拡大、可処分所得の増加、低カロリー甘味料への意識の高まりによって牽引されています。この地域では、急速な都市化と進化する食事の好みに支えられ、機能性飲料、ベーカリー製品、栄養補助食品における希少糖の採用が増加しています。日本、韓国、中国などの国々における強力な生産エコシステムは、酵素糖変換の技術的進歩を加速させています。主要なプレーヤーが世界的な需要に応えるために生産を拡大する中、アジア太平洋は消費と製造の両方において急成長するハブとして浮上しています。

ラテンアメリカ

ラテンアメリカは、特にブラジルやメキシコの市場で、飲料や乳製品における天然甘味料の使用拡大に支えられ、推定5%のシェアを獲得しています。健康的な代替品への消費者の関心の高まりと糖尿病の発生率の増加が、低グリセミック希少糖の採用を促進しています。地元のメーカーは、低カロリー飲料や菓子製品にアロースとタガトースを着実に取り入れています。しかし、大規模な生産インフラの制限と価格感度が市場浸透を妨げ、成長は穏やかでありながらも、有望なものとなっています。規制の支援と健康意識の強化が続く中、成長が期待されています。

中東・アフリカ

中東・アフリカ地域は、プレミアム飲料、ベーカリー製品、特殊食品における低カロリー甘味料の需要増加により、4%のシェアを保持しています。都市化の進行、西洋風の食事への関心の高まり、小売流通チャネルの拡大が希少糖の徐々な採用を支えています。しかし、輸入依存度の高さ、地域生産能力の制限、コストの壁が急速な普及を妨げています。これらの課題にもかかわらず、代謝健康への意識の高まりと多国籍食品メーカーの存在拡大が成長の道を開き、地域は安定した長期的な発展に向けて位置づけられています。

市場セグメンテーション:

ソース別:

タイプ別:

エンドユーザー別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

希少糖市場の競争環境には、GLGライフテック社、イングレディオン社、カーギル社、ニュートリノバ社、味の素株式会社、ニュートラスイート社、ルケットフレール社、JKスクラロース社、アーチャー・ダニエルズ・ミッドランド社(ADM)、テート&ライル社など、多様なグローバル成分リーダーが含まれています。希少糖市場は、希少糖製造における効率性と純度の向上を目指した強力なイノベーション、生産能力の拡大、技術投資の増加によって特徴付けられています。企業は、アロース、タガトース、トレハロース、その他の特殊糖の生産を拡大するために、酵素変換、微生物発酵、先進的なバイオプロセシング手法に注力しています。市場では、成分メーカー、研究機関、食品ブランド間の協力が進み、製品開発と規制承認を加速させています。企業が供給の信頼性を向上させ、製品ポートフォリオを多様化し、クリーンラベル、低カロリー、代謝健康セグメントをターゲットにする中で、競争が激化しています。この高性能で健康に配慮した甘味料へのシフトは、競争上の差別化を強化し、市場の継続的な拡大を促進します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2024年11月、サムヤンコーポレーションは、オールロースという希少糖甘味料の使用をオーストラリアとニュージーランドで公式に食品成分として認可されるため、食品基準オーストラリアニュージーランド(FSANZ)から承認を受けた世界初の企業となりました。オールロースは、ショ糖の甘さの70%を持ちながら、ほぼゼロカロリーの低カロリー甘味料として認識されています。

- 2024年10月、テート&ライルとマナス・バイオは、「ナチュラル・スイートナー・アライアンス」を立ち上げ、全米産のバイオ変換されたReb Mステビアを商業生産するための戦略的パートナーシップを結びました。ジョージア州のマナスのバイオ製造とテート&ライルのグローバルな影響力を活かし、食品・飲料ブランド向けに安定した高品質の自然な糖減少ソリューションを提供し、健康志向の消費者需要に応えます。

- 2024年4月、イングレディオンは、新しい植物由来の甘味ソリューション「PURECIRCLEクリーンテイスト溶解ソリューション(CTSS)」を発表しました。これは、従来のReb Mステビアに比べて100倍以上の溶解性改善を誇るクリーンラベルのステビア抽出物です。

- 2024年3月、タガトース生産者のボヌモーズと流通業者のASRグループは、単糖甘味料が第三者検証機関によって設定された厳格なプレバイオティクス活性基準を満たし、NutraStrongプレバイオティクス認証を取得したことを発表しました。

レポートのカバレッジ

この調査レポートは、ソース、タイプ、エンドユーザーおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術革新を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 低カロリーおよび低グリセミック甘味料の需要は、飲料、ベーカリー、栄養製品全体で引き続き増加します。

- メーカーは、収率、純度、スケーラビリティを向上させるために、酵素および発酵ベースの生産を拡大します。

- 追加の地域での希少糖の規制承認が商業採用を加速させます。

- 食品ブランドは、従来の砂糖をより健康的な代替品に置き換えるための再配合イニシアチブを増やします。

- クリーンラベル製品開発が、自然由来の希少糖への移行を強化します。

- 代謝健康および糖尿病に優しい食品の革新が、希少糖の統合を促進します。

- コスト最適化とプロセス効率の改善により、希少糖が従来の甘味料と競争力を持つようになります。

- 原料会社と食品メーカーのパートナーシップが、製品の商業化を加速させます。

- 機能性甘味料に対する消費者の認識が高まり、高級および特殊食品カテゴリーでの需要が拡大します。

- アジア太平洋および北米での生産施設の拡大が、世界的な供給の安定性と市場の成長を支えます。