市場概要:

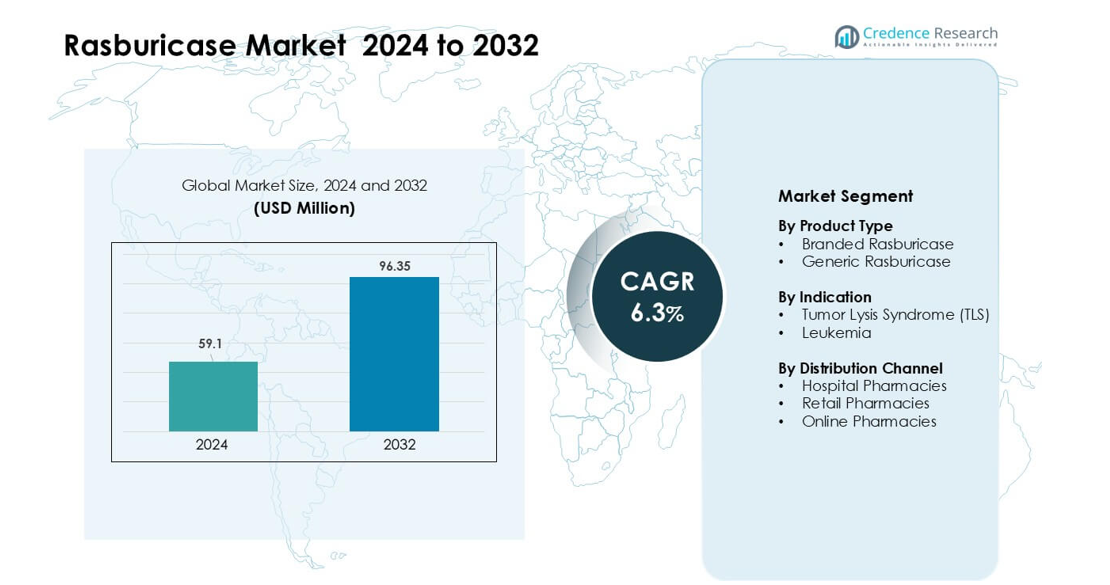

ラスブリカーゼ市場は2024年に5,910万米ドルと評価され、予測期間中に年平均成長率6.3%で成長し、2032年には9,635万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ラスブリカーゼ市場規模 2024 |

5,910万米ドル |

| ラスブリカーゼ市場、CAGR |

6.3% |

| ラスブリカーゼ市場規模 2032 |

9,635万米ドル |

ラスブリカーゼ市場は、Hikma Pharmaceuticals PLC、Sayre Therapeutics、AstraZeneca、G J Pharmaceuticals LLP、武田薬品工業株式会社、Manus Aktteva Biopharma LLP、Pfizer Inc.、Merck KGaA、Trumac Healthcare、Sanofi S.A.などの主要企業によって形成されています。これらの企業は、強力な腫瘍学ポートフォリオ、信頼性の高い製造能力、およびTLS管理への迅速なアクセスをサポートする広範な病院パートナーシップを通じて競争しています。北米は2024年に約38%のシェアで主要地域として浮上し、高いがんの有病率、強力な臨床採用、および主要治療センター全体で一貫したラスブリカーゼの供給を保証する確立された償還システムによって推進されました。

市場インサイト

- ラスブリカーゼ市場は2024年に5,910万米ドルに達し、予測期間中に6.3%のCAGRで成長し、2032年には9,635万米ドルに達すると予測されています。

- 需要は白血病やリンパ腫の症例増加によって駆動され、腫瘍崩壊症候群(TLS)のリスクが増加します。2024年にはTLSが約72%のシェアを占め、迅速な尿酸低下への強い臨床依存によるものです。

- 主なトレンドには、ジェネリックの浸透拡大、小児腫瘍学の利用増加、先進がんセンター全体での標準化されたTLSリスクベースのプロトコルへのラスブリカーゼの統合が含まれます。

- 競争はHikma、AstraZeneca、Pfizer、武田薬品工業、Merck KGaA、Sanofiなどのプレーヤー間で激化し、強力な腫瘍学ポートフォリオ、病院パートナーシップ、および改善されたコールドチェーン物流システムによってサポートされています。

- 北米は2024年に約38%のシェアで市場をリードし、強力な償還、先進的な腫瘍学インフラ、および主要がんセンターでの高い採用によって推進され、ブランドラスブリカーゼが製品タイプで約63%のシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

ブランドラスブリカーゼは2024年に製品タイプセグメントで約63%のシェアを占めました。強力な臨床信頼、広範な規制承認、および急性期ケア設定での確立された使用がこのリードを支えました。病院は一貫した効果と重要な腫瘍崩壊症例での変動性の低さのため、ブランド製剤を好み続けました。ジェネリックラスブリカーゼは市場に参入するメーカーが増えるにつれて安定したペースで成長しましたが、高リスクの緊急ケアでの代替品に慎重なため、採用は遅れました。いくつかの市場でのコスト削減政策の増加がジェネリックの徐々な採用を促しました。

- 例えば、186人の腫瘍患者(小児および成人)が、ジェネリックメーカーとイノベーターブランドの両方からラズブリカーゼを投与された回顧的研究では、予防群において、単回投与(1.5 mg)が87%の症例で臨床的腫瘍崩壊症候群の発症を防ぎ、24時間の尿酸レベルを1回の投与で約58.6%減少させたと報告されています。

適応症別

2024年には腫瘍崩壊症候群(TLS)が約72%のシェアを占め、優勢な地位を保持しました。ラズブリカーゼは、高負荷の悪性腫瘍における迅速な尿酸減少のための好ましい治療法として残り、特に血液がんの導入治療中に使用されました。その迅速な作用と強力な臨床結果が、TLS管理プロトコルでの需要を高め続けました。白血病は残りのシェアを占め、小児および成人の急性白血病での使用の増加によって支えられました。診断率の上昇と化学療法サイクルの増加が、セグメントの拡大を促進し続けました。

- 例えば、急性白血病の成人患者でベースラインの尿酸レベルが約9.8 mg/dLのフェーズ2試験では、ラズブリカーゼの低用量(1.5–3 mg)の単回投与で、83%の患者が24時間以内に尿酸< 7.5 mg/dLを達成し、ほぼ全ての患者(24人中23人)が1回または2回の投与で目標尿酸レベルに達しました。

流通チャネル別

2024年には病院薬局が流通チャネルセグメントで約68%のシェアを占めました。ラズブリカーゼは主に入院および救急腫瘍治療の場で使用され、病院ベースの調剤を強化しました。迅速なアクセス要件、コールドチェーン保管の必要性、腫瘍チームの監督がこの優位性を支えました。ラズブリカーゼの使用は制御された臨床環境に限定されているため、リテール薬局での活動は限られていました。オンライン薬局は、主にデジタル調達を拡大する市場からの成長を記録しました。病院の入院数の増加とTLS管理プロトコルの増加が、主要セグメントでの需要を引き続き促進しました。

主要成長要因:

血液悪性腫瘍の発生率の上昇

白血病、リンパ腫、攻撃的な固形腫瘍の増加が、世界中でラズブリカーゼの強い需要を促進し続けています。これらのがんは、迅速な尿酸減少を必要とする生命を脅かす緊急事態である腫瘍崩壊症候群(TLS)の可能性を高めます。病院は、特に化学療法の開始時において、アロプリノールと比較して優れた速度を持つラズブリカーゼに依存しています。診断率の向上、がんスクリーニングの改善、腫瘍治療センターへのアクセスの増加が、TLSのリスクがある患者のプールを拡大しました。この増加は、医療システムがラズブリカーゼの利用可能性を維持することを推進し、先進国および新興地域の両方で一貫した市場拡大を強化しています。

- 例えば、血液悪性腫瘍を持つ成人を対象とした多施設共同第III相試験では、ラスブリカーゼ(0.20 mg/kg/日)を受けた患者は、アロプリノール単独を受けた患者の27時間と比較して、中央値4時間で血漿尿酸コントロール(≤ 7.5 mg/dL)を達成しました。

迅速なTLS管理に対する強い臨床的嗜好

医師はTLS症例に対してラスブリカーゼを好みます。なぜなら、この薬は尿酸の迅速な酵素分解を数時間以内に提供するからです。その迅速な発現と予測可能な反応は、高リスクの化学療法サイクル中に病院に信頼できるツールを提供します。北米、ヨーロッパ、アジアの一部を含む主要地域の腫瘍学ガイドラインは、高腫瘍負荷の患者に対してラスブリカーゼを明確に推奨しています。この強力な支持は、成人および小児の腫瘍センターでの製品採用を強化します。導入療法や救急部門での広範な使用が利用率を向上させ続けています。がん治療が激化し、治療がより攻撃的になるにつれて、迅速なTLS介入の必要性は成長の中心的な推進力として残ります。

- 例えば、TLSのリスクがある血液悪性腫瘍を持つ成人を対象とした多施設共同第III相試験では、ラスブリカーゼ(0.20 mg/kg/日)を受けた患者は、アロプリノールを受けた患者の66%に対して87%の反応率で血漿尿酸コントロール(≤ 7.5 mg/dL)を達成しました。また、高尿酸血症の患者では、尿酸コントロールまでの時間はラスブリカーゼで4時間、アロプリノールで27時間でした。

腫瘍学インフラへのアクセス拡大

新興市場におけるがんケアネットワークの改善により、ラスブリカーゼを含む専門的な治療への患者アクセスが増加しました。アジア太平洋、中東、ラテンアメリカの新しい病院、腫瘍学部門、化学療法ユニットは、TLS管理の対象となる患者数を増加させました。政府や民間のプロバイダーは、がん治療プログラムに多大な投資を行い、必須薬の供給チェーンと調達システムを強化しています。腫瘍学サービスが主要都市以外に分散するにつれて、より多くの施設がラスブリカーゼプロトコルを採用しています。この拡大は市場基盤を広げ、治療の標準化を支援し、現代の血液がん管理の中核要素として薬を位置づけます。

主要なトレンドと機会 :

ジェネリックの成長とコスト最適化プログラム

ジェネリックのラスブリカーゼの増加は、価格の緩和とコスト制約のある市場でのアクセス拡大の両方を提供します。特にアジア太平洋やラテンアメリカの多くの医療システムは、ジェネリックの採用を促進する薬剤経済モデルに移行しています。特許が切れ、より多くの製造業者が生産に参入するにつれて、競争力のある価格設定がより広範な治療カバレッジの機会を生み出します。このトレンドは、病院がより多くの量を在庫し、予算の負担なくより多くのTLS患者を治療することを可能にします。ジェネリックの手頃な価格は、国家の腫瘍学ガイドライン、保険の償還計画、および制御された支出で成果を改善することを目的とした価値ベースのケアモデルへの組み込みの機会も開きます。

- 例えば、2024-2025年に発表された後ろ向き研究では、3mgのジェネリックラスブリカーゼを単回固定投与することで、高リスクのTLS患者において最大96時間まで尿酸値を効果的に維持できることが示されました。

ラスブリカーゼの標準TLSリスク層別化プロトコルへの統合

病院は、特に高負荷の白血病やリンパ腫の症例において、構造化されたTLS管理経路にラスブリカーゼをますます組み込んでいます。多くのがんセンターでは、予測アルゴリズムやリスクスコアリングツールを使用して、早期のラスブリカーゼ投与を決定しています。この統合により、薬剤の使用が緊急設定を超えて計画的な治療経路に拡大しています。腫瘍学プロトコルが世界的により標準化されるにつれて、文書化された有効性と予測可能な結果を持つ治療法の需要が高まっています。この変化は、教育プログラム、臨床監査、投与最適化の改善のために病院と提携する機会を製造業者に提供し、TLS管理のワークフローを合理化するのに役立ちます。

- 例えば、1,019人のTLSを持つ入院成人を対象とした2025年の多施設コホート研究では、554人の患者(54.4%)がTLS基準を満たしてから12時間以内にラスブリカーゼを受け、早期治療が腎代替療法(AKI-KRT)または死亡を必要とする急性腎障害のオッズを有意に低下させることが関連付けられました。

小児腫瘍学の応用拡大

小児センターは、急性リンパ性白血病や他の攻撃的な癌を持つ子供のTLS管理のためにラスブリカーゼを採用し続けています。子供は化学療法に対する代謝反応率が高く、急速な腫瘍崩壊に対してより脆弱です。ラスブリカーゼは、これらのケースで尿酸値を制御するためのより安全で迅速なオプションを提供します。拡大する小児腫瘍学プログラム、より良い診断率、および生存率向上を目的とした治療強度がこの傾向を支えています。アジア太平洋、北米、ヨーロッパにおける専門化された小児がん病院の増加は、小児ケア経路へのラスブリカーゼ統合の強力な機会を生み出しています。

主要な課題:

高い治療費と限られた償還

ラスブリカーゼは、アロプリノールのような従来の治療法よりもかなり高価であり、低所得地域での採用を制限しています。多くの病院は、大量の患者を治療する際に、費用と臨床的利益のバランスを取るのに苦労しています。いくつかの市場では、償還のカバレッジが一貫していないか、非常に高リスクのTLS症例に限定されています。この財政的障壁は、強力な臨床的証拠があるにもかかわらず、しばしば利用不足を招きます。公立病院の予算制約は、調達の遅延や多回投与の制限をさらに引き起こします。高いコストは、特に資源が限られた医療システムでの普遍的な採用を妨げる最大の障害の一つです。

コールドチェーンと取り扱いの制約

ラスブリカーゼは、厳格な温度管理された保管と慎重な取り扱いを必要とし、遠隔地やインフラが整っていない地域の病院に課題をもたらします。コールドチェーンの失敗は効果の低下のリスクを高め、施設は専門的な設備や訓練されたスタッフに投資する必要があります。これらの要件は、小規模な腫瘍センターや保管能力が限られた救急部門での薬剤の利用可能性を制限します。供給の中断や物流の遅延は、特に製薬流通ネットワークが弱い地域での一貫したアクセスにさらに影響を与えます。この課題は市場浸透を制限し、発展途上の医療システムへの拡大を複雑にします。

地域分析:

北米

2024年、北米はラスブリカーゼ市場の最大のシェアを占め、約38%のシェアを持ちました。主要な腫瘍学センターでの強力な採用、血液悪性腫瘍の高い有病率、確立されたTLS管理ガイドラインが地域の優位性を支えました。アメリカとカナダの病院は、高リスクの白血病およびリンパ腫患者における迅速な尿酸低下作用のためにラスブリカーゼに依存しています。先進的な償還システム、強力な腫瘍学インフラ、そして小児センターでの広範な使用が利用をさらに増加させました。化学療法の強度の継続とがん発生率の増加が、地域全体で安定した需要を維持すると予想されています。

ヨーロッパ

2024年、ヨーロッパはラスブリカーゼ市場の約29%のシェアを占めました。ドイツ、フランス、イギリス、イタリアでの高負担TLS症例の治療における強力なガイドライン推奨から広範な臨床採用が生まれました。地域全体の腫瘍学ネットワークは、集中的な化学療法サイクル中のラスブリカーゼの使用をサポートする、よく構築された治療経路を維持しています。小児白血病の診断の増加とがんケアへの強力な政府投資が病院全体での使用を強化しました。ジェネリック製剤の拡大も、予算に敏感な市場でのアクセスをサポートしました。地域の血液がん管理の標準化への焦点は、安定した需要を強化し続けています。

アジア太平洋

2024年、アジア太平洋はラスブリカーゼ市場の約24%のシェアを獲得し、白血病の発生率の上昇と腫瘍学インフラの拡大によって推進されました。中国、日本、韓国、インドなどの国々では、病院がTLS治療プロトコルをアップグレードするにつれて採用が増加しました。小児腫瘍学ユニットの急成長と化学療法の量の増加が需要を高めました。国によってアクセスは異なりますが、医療費の改善とジェネリックの利用可能性の拡大が地域の浸透を強化しました。新興のがんセンターと強力な診断ネットワークが継続的な拡大をサポートし、アジア太平洋をラスブリカーゼの最も急成長している市場の一つにしています。

ラテンアメリカ

2024年、ラテンアメリカはラスブリカーゼ市場の約6%のシェアを持ちました。成長は、ブラジル、メキシコ、アルゼンチンでのがん診断率の改善と集中的な化学療法の使用の増加から生まれました。主要都市の腫瘍学センターは、高リスクのTLS症例に対してラスブリカーゼをますます採用していますが、農村地域ではアクセスが不均一です。政府資金によるがんプログラムの漸進的な拡大が需要を支え、特に小児白血病の負担が高い地域での需要を支えました。限られた償還カバレッジと薬剤の手頃な価格の課題が広範な浸透を制限しました。しかし、病院ネットワークの拡大とTLS管理の認識の高まりが地域の成長を着実に推進し続けています。

中東・アフリカ

2024年、中東・アフリカ地域は約3%のシェアを占め、限られたが成長している採用を反映しています。サウジアラビア、UAE、南アフリカなどの主要市場は、腫瘍学サービスの拡大と専門がん病院への投資の増加を通じてアクセスを改善しました。白血病の発生率の上昇と高強度化学療法の使用の増加が、ラスブリカーゼの臨床需要を促進しました。しかし、コールドチェーンの課題、不一致な償還、高い治療費が低資源国での広範な採用を制限しました。これらの障壁にもかかわらず、医療の近代化と調達システムの改善が市場の漸進的な拡大をサポートすると期待されています。

市場セグメンテーション:

製品タイプ別

- ブランドラスブリカーゼ

- ジェネリックラスブリカーゼ

適応症別

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

ラスブリカーゼ市場の競争環境は、供給の可用性と製品のアクセスを強化するグローバルな製薬リーダーと地域の製造業者の組み合わせが特徴です。Hikma Pharmaceuticals PLC、Sayre Therapeutics、AstraZeneca、G J Pharmaceuticals LLP、武田薬品工業株式会社、Manus Aktteva Biopharma LLP、Pfizer Inc.、Merck KGaA、Trumac Healthcare、Sanofi S.A.などの企業は、強力な腫瘍学ポートフォリオ、拡大した流通ネットワーク、厳格な品質基準の遵守を通じて競争しています。多くのプレーヤーは、製造効率の向上、病院とのパートナーシップの拡大、信頼性のあるラスブリカーゼの配送をサポートするためのコールドチェーン物流の強化に焦点を当てています。TLS管理の需要の増加は、生産能力、臨床教育プログラム、新興市場でのプレゼンス拡大への投資を促進します。ジェネリックの段階的な参入により競争圧力が強まり、企業は価格戦略を洗練し、地域の調達関係を強化することを求められています。このダイナミックな環境は、供給の信頼性と市場拡大における着実な革新をサポートします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の進展:

- 2023年8月、Sanofi S.A.: Sanofiは2023年8月31日付でカナダのFasturtec製品モノグラフと患者情報を更新しました。この改訂は成人および小児がん患者への適応を再確認し、重篤な過敏症リスクとラスブリカーゼによる尿酸モニタリングのガイダンスを強化しました。

- 2023年6月、Trumac Healthcare: Growth Plus ReportsはTrumac Healthcareを世界のラスブリカーゼ市場における著名な企業の一つとして紹介しました。この分析では、Trumacが白血病、リンパ腫、固形腫瘍の高尿酸血症の適応に対応する主要な供給者として強調されました。

- 2023年2月、Sanofi S.A.: マルタ医薬品庁は、販売承認保持者Sanofiからの情報に基づき、Fasturtec(ラスブリカーゼ)7.5 mg/5 mlの供給が2023年3月から2024年7月まで制約されるとの通知を発行しました。患者のラスブリカーゼへのアクセスを維持するため、当局は1.5 mgバイアルの使用に切り替えるよう勧告しました。

レポートのカバレッジ:

この調査レポートは、製品タイプ、適応、流通チャネルおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。最近の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- がんの発生率が世界的に増加するにつれて、市場は着実に成長します。

- ジェネリック医薬品の普及が進むことで、コストに敏感な地域でのアクセスが拡大します。

- 病院はラスブリカーゼをTLS治療経路により深く統合します。

- 小児腫瘍センターは、白血病の診断が増加しているため、使用を増やします。

- 新興市場は、腫瘍学インフラが改善されるにつれて需要を強化します。

- 製造業者は安定した供給を支えるためにコールドチェーン物流を強化します。

- 臨床ガイドラインは高リスクTLS症例にラスブリカーゼを引き続き推奨します。

- 化学療法の強度が増すことで、迅速な尿酸コントロールの必要性が高まります。

- 製薬会社とがんセンターの協力が治療プロトコルを改善します。

- デジタル調達プラットフォームがより広範な流通と迅速な病院アクセスをサポートします。